EKONOMETRIKA Pertemuan 12 13 Pengujian Asumsiasumsi Klasik Bagian

Dosen Pengampu MK: Dr. Idah")

EKONOMETRIKA Pertemuan 12 -13: Pengujian Asumsi-asumsi Klasik (Bagian 2) Dosen Pengampu MK: Dr. Idah Zuhroh, M. M. Evellin D. Lusiana, S. Si, M. Si

Pengujian Asumsi-asumsi Klasik n n Normality Multicollinearity Heteroskedasticity Autocorrelation

n Penyimpangan asumsi ketika ragam residual tidak konstan n Ragam residual")

Asumsi Non-Heteroskedastisitas (Homoskedastisitas) n Penyimpangan asumsi ketika ragam residual tidak konstan n Ragam residual populasi di setiap Xi tidak sama n Terkadang naik seiring dengan nilai Xi n Terkadang turun seiring dengan nilai Xi n Sering terjadi pada data cross section

Ilustrasi grafis asumsi Homokesdastisitas

Ilustrasi grafis asumsi Heterokesdastisitas

Contoh-contoh kasus dengan Heteroskedastisitas � Error learning models � � Pada kasus pendapatan dan saving � � � Kesalahan semakin sedikit seiring waktu Pada kasus menduga jumlah kesalahan ketik berdasarkan lama jam latihan. Semakin lama jam latihan, rata-rata maupun ragam kesalahan ketik semakin kecil Semakin banyak pendapatan semakin banyak pilihan jumlah uang yang ingin ditabung Semakin banyak pendapatan semakin beragam jumlah saving Adanya pencilan atau sebaran salah satu variabel independen yang menjulur � Pendapatan , tingkat pendidikan

Penyebab Heteroskedastisitas n Kesalahan dalam spesifikasi model n n Tidak menggunakan variabel independen yang sesuai Bentuk fungsional yang kurang tepat

Efek dari Heterokesdastisitas Estimator OLS bagi β tetap tidak bias dan konsisten. � Heterokesdastisitas meningkatkan ragam dari sebaran estimator β � � � estimator β bukan lagi estimator yang paling efisien Pada uji t dan uji F terjadi underestimation bagi ragam atau simpangan baku estimator � � � Statistik uji t atau statistik uji F menjadi lebih besar dari yang sebenarnya Lebih sering terjadi penolakan H 0 pada uji koefisien parameter Uji-uji tersebut menjadi kurang terpercaya

Efek secara matematis terhadap struktur ragam estimator koefisien � Untuk regresi linier sederhana: � Dengan � Jika modifikasi: ragam tidak konstan maka:

� � Pada kasus heterokesdastisitas, ragam berfluktuasi seiring nilai X Ragam estimator β menjadi lebih besar → estimator yang tidak efisien Jika heterokesdastisitas tidak terdeteksi: pada uji t dan uji F digunakan satu nilai estimator ragam, dan dipakai hubungan berikut: Nilai tersebut akan jauh lebih kecil daripada nilai ragam sebenarnya sesuai hubungan di (*)

n Underestimated variance or standard deviation: n n Memberikan nilai statistik uji t atau F yang terlalu besar Lebih sering menghasilkan penolakan H 0

Cara mendeteksi � Secara grafis � � Berdasarkan plot residual Dengan uji statistik 1. 2. 3. 4. Breusch-Pagan LM test Glejser LM test Harvey-Godfrey LM test White test

Pendeteksian Heteroskedastisitas secara grafis u^2 no heteroscedasticity u^2 yes ^ Y u^2 yes ^ Y u^2 ^ Y yes ^ Y

Breusch-Pagan LM test n Langkah 1: duga model regresi di atas dan dapatkan estimator residualnya � Langkah 2: menduga auxiliary regression berikut di mana variabel bebas yang digunakan adalah variabel-variabel yang mungkin mempengaruhi ragam residual � variabel independen X

� Langkah 3: formulasikan hipotesis nol dan alternatif � Hipotesis nol: kasus homokesdastisitas, tidak ada hubungan antara X dan residual � Hipotesis alternatif: kasus heterokesdastisitas, terdapat hubungan antara X dan residual � Langkah 4: Dapatkan statistik uji berdasarkan koefisien determinasi dari auxiliary regression R 2 Derajat bebas adalah jumlah X yang digunakan di dalam auxiliary regression � Langkah 5: Tolak H 0 jika ada bukti yang nyata dari statistik uji

Glesjer LM test n Langkah 1: duga model regresi di atas dan dapatkan estimator residualnya � Langkah 2: menduga auxiliary regression berikut di mana variabel bebas yang digunakan adalah variabel-variabel yang mungkin mempengaruhi ragam residual � variabel independen X

� Langkah 3: formulasikan hipotesis nol dan alternatif � Hipotesis nol: kasus homokesdastisitas, tidak ada hubungan antara X dan residual � Hipotesis alternatif: kasus heterokesdastisitas, terdapat hubungan antara X dan residual � Langkah 4: Dapatkan statistik uji berdasarkan koefisien determinasi dari auxiliary regression R 2 Derajat bebas adalah jumlah X yang digunakan di dalam auxiliary regression � Langkah 5: Tolak H 0 jika ada bukti yang nyata dari statistik uji

Harvey-Godfrey LM test n Langkah 1: duga model regresi di atas dan dapatkan estimator residualnya � Langkah 2: menduga auxiliary regression berikut di mana variabel bebas yang digunakan adalah variabel-variabel yang mungkin mempengaruhi ragam residual � variabel independen X

� Langkah 3: formulasikan hipotesis nol dan alternatif � Hipotesis nol: kasus homokesdastisitas, tidak ada hubungan antara X dan residual � Hipotesis alternatif: kasus heterokesdastisitas, terdapat hubungan antara X dan residual � Langkah 4: Dapatkan statistik uji berdasarkan koefisien determinasi dari auxiliary regression R 2 Derajat bebas adalah jumlah X yang digunakan di dalam auxiliary regression � Langkah 5: Tolak H 0 jika ada bukti yang nyata dari statistik uji

� Langkah 3: � � � Lakukan analisis regresi untuk Y terhadap X yang digunakan di langkah 1, pada masing-masing sub sampel Dapatkan JK Residual untuk masing-masing model Langkah 4: � Hitung statistik uji F sbb: � Langkah JKG 1 adalah JK residual dengan nilai terbesar. k jumlah parameter yang diduga 5: Tolak H 0 jika ada bukti yang nyata dari statistik uji

White’s test � � � Uji LM yang mempunyai kelebihan dari uji-uji yang lain Tidak memerlukan pengetahuan awal tentang variabel independen penyebab heteroskedastisitas Tidak sensitif terhadap asumsi kenormalan Dapat dipakai untuk regresi dengan k parameter (k-1 variabel independen) Untuk ilustrasi digunakan regresi dengan 2 variabel independen

White’s test n � Langkah 1: duga model regresi di atas dan dapatkan estimator residualnya Langkah 2: menduga auxiliary regression berikut � Semua variabel independen digunakan � Digunakan pangkat dua dari semua variabel independen � Interaksi yang mungkin antara semua variabel independen

� Langkah 3: formulasikan hipotesis nol dan alternatif � Hipotesis nol: kasus homokesdastisitas, tidak ada hubungan antara X dan residual � Hipotesis alternatif: kasus heterokesdastisitas, terdapat hubungan antara X dan residual � Langkah 4: Dapatkan statistik uji berdasarkan koefisien determinasi dari auxiliary regression R 2 � Langkah 5: Tolak H 0 jika ada bukti yang nyata dari statistik uji

Metode Penanganan n n Weighted least square White method

Weighted Least Square � � Jika penyebab heterokesdastisitas diketahui, informasi ini dapat digunakan untuk menerapkan metode Weighted Least Square (WLS) Sebagai ilustrasi dari penerapan WLS: misalkan ragam residual berhubungan dengan suatu variabel zi Bagi persamaan regresi dengan zt

� Dengan hubungan tersebut, dapat dibentuk ragam yang konstan, sbb: � Parameter diperoleh dari model dengan variabel yang sudah diboboti oleh zt

White’s Method n n Heteroskedasticity – consistent estimation method Dipakai ketika penyebab heteroskedastisitas tidak diketahui Diberikan koreksi tertentu dari White, pada estimator ragam dan simpangan baku dari metode OLS. White’s heteroskedasticity – corrected standard errors ~ Robust Standard Errors.

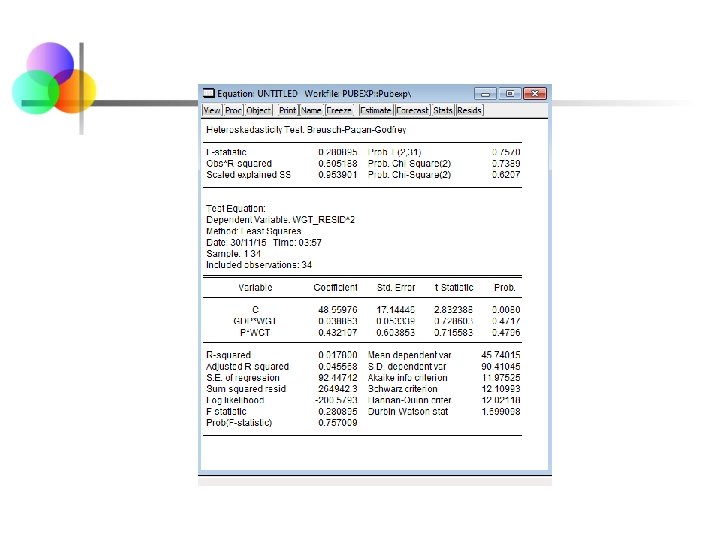

GDP mempengaruhi residual")

Contoh: Education Expenditure P-value=0. 0006<α=0. 05 Tolak Ho (heteroskedastisitas) GDP mempengaruhi residual

Penanganan: Weighted Least Square n Karena GDP mempengaruhi residual, maka GDP adalah var. independen yang dijadikan pembobot

Asumsi Autokorelasi n Terjadi ketika kovarians dan korelasi antar residual ≠ tidak sama dengan nol. n � Salah satu pelanggaran asumsi Paling sering terjadi pada data deret waktu � Karena urutan pengamatan mempunyai makna � � � residual pada satu periode mempengaruhi residual pada periode berikutnya Terutama pada periode dengan jarak pendek (mis: harian) Pada data cross section jarang terjadi � Karena urutan pengamatan tidak penting

Penyebab Autokorelasi n n n Ommited important variable Misspecification of the model Systematic errors in measurement

Omitted variable n n Misalkan Yt dipengaruhi oleh X 2 t dan X 3 t Akan tetapi X 3 t tidak disertakan di dalam model. � Sifat data time series: � X 3 t berhubungan dengan X 3, t-1, X 3, t-2 � Sehingga ut berhubungan dengan ut-1, ut-2

Misspecification of the model n Misalkan Yt dipengaruhi oleh X 2 t secara kuadratik � Akan tetapi suku kuadratik X 2 t tidak disertakan di dalam model. � Jika X 2 t naik atau turun seiring waktu maka vt juga akan naik atau turun seiring waktu

Systematic Errors in Measurement n Pengukuran yang dilakukan pada waktu tertentu n n Misalkan tingkat sediaan pada waktu t Terjadi kesalahan dalam pengukuran tersebut Jika variabel bersifat akumulatif, maka kesalahan pengukuran juga akan terakumulatif Error di pengamatan t dipengaruhi oleh error pada waktu sebelumnya

�")

Jenis autokorelasi n Yang paling sering terjadi adalah first order serial autocorrelation: AR(1) � ρ menyatakan hubungan fungsional antar residual ut � Koefisien dari first order autocorrelation, � Bernilai di antara -1 s/d 1 � Dan εt adalah residual yang iid

n n ρ=0, tidak ada autokorelasi ρ→ 1, positif korelasi serial, residual waktu sebelumnya sangat mempengaruhi residual saat ini. n n n residual waktu t-1 yang (-) diikuti oleh residual waktu t yang juga (-) residual waktu t-1 yang (+) diikuti oleh residual waktu t yang juga (+) ρ→-1, negatif korelasi serial, residual waktu sebelumnya sangat mempengaruhi residual saat ini. n n residual waktu t-1 yang (-) diikuti oleh residual waktu t yang (+) residual waktu t-1 yang (+) diikuti oleh residual waktu t yang (-)

Positive Autocorrelation Autokorelasi positif, ditunjukkan oleh pola siklus dari residual seiring waktu.

Negative Autocorrelation Autokorelasi negatif, ditunjukkan dari pola yang ‘alternating’ dari residual seiring waktu

No pattern in residuals – No autocorrelation Tidak ada pola dari residual, tidak ada autokorelasi

Efek dari Autokorelasi n estimator OLS untuk koefisien regresi tetap tidak bias akan tetap tidak lagi efisien (ragam besar) n n estimator ragam bagi koefisien regresi menjadi bias dan tidak konsisten n Tidak lagi BLUE Uji hipotesis tidak lagi valid Tidak mencerminkan hal yang sebenarnya Overestimated R 2: n n n Lebih besar dari yang sebenarnya Model lebih sering dinyatakan ‘a good fit’ daripada hubungan yang sebenarnya Uji t juga lebih sering dinyatakan tolak Ho

Efek matematis terhadap ragam estimator koefisien n Ragam peragam estimator koefisien OLS tanpa autokorelasi:

� Jika n terdapat autokorelasi, maka: Ragam peragam estimator koefisien OLS dengan autokorelasi:

: - Uji untuk first order autocorrelation")

Deteksi Autokorelasi: Uji Durbin Watson Uji Durbin-Watson (DW): - Uji untuk first order autocorrelation AR (1) dengan n Hipotesis yang diuji: n n ut = ut-1 + vt vt N(0, v 2). H 0 : =0 (tidak ada autokorelasi) H 1 : 0 (ada autokorelasi) Statistik uji

Dengan penyederhanaan: Sehingga: Untuk DW → 2, tidak akan ada")

Uji Durbin Watson (Lanjutan) Dengan penyederhanaan: Sehingga: Untuk DW → 2, tidak akan ada cukup bukti untuk adanya autokorelasi Terdapat dua nilai kritis bagi DW, Upper critical value (du) Lower critical value (d. L) Terdapat pula daerah yang ‘inconclusive’

Uji Durbin-Watson : Interpretasi hasil uji • Jika d < d. L atau d > 4 -d. L maka Ho ditolak • Jika d. U < d < 4 -d. U maka gagal tolak Ho • Jika d. L < d< d. U atau 4 -d. U< d< 4 -d. L maka uji Durbin watson tidak menghasilkan hasil yang akurat (inconclusive) Syarat agar uji dapat dilakukan secara sah:

Uji LM Breusch-Godfrey n Dapat dilakukan untuk menguji autokorelasi sampai derajat ke r (lag ke-r) � Dengan regresi: mengkombinasikan sifat residual tsb dan model Hipotesis nol dan hipotesis alternatif: H 0 : 1 = 2 = 0 =. . . = r = 0 (tidak ada autokorelasi) H 1 : terdapat i 0 di mana i=1, 2, . . , r (tidak ada autokorelasi)

Langkah-langkah Uji Breusch. Godfrey n Langkah 1: Dapatkan estimator bagi model regresi � Langkah 2: Dapatkan estimator residual 3: Dapatkan estimator auxiliary regression bagi estimator residual sebagai fungsi dari seluruh variabel independen dan residual sejumlah lag yang ingin diuji

� Langkah 4: Dapatkan statistik uji berdasarkan koefisien determinasi dari auxiliary regression R 2 � Langkah 5: Tolak H 0 jika � Penentuan atau Prob-LM >α. lag (r) dilakukan secara trial-error. Di mana model dengan lag optimal memiliki AIC terkecil

Cara Mengatasi Autokorelasi n Berdasarkan pengetahuan tentang ρ diketahui n n ρ diketahui atau ρ tidak diketahui

")

Mengatasi autokorelasi ketika ρ diketahui n ρ diketahui dan diasumsikan autokorelasi terjadi seusai AR(1) model. (1) � Model yang sama berlaku pada waktu ke t-1 pada t-1 dikalikan dengan ρ (2)

dikurangi dengan persamaan (2) � Akibat pembedaan, pengamatan berkurang 1 �")

n Persamaan (1) dikurangi dengan persamaan (2) � Akibat pembedaan, pengamatan berkurang 1 � Pengamatan pertama digantikan dengan:

Mengatasi autokorelasi ketika ρ tidak diketahui: Two-Step Durbin Method n n Lakukan estimasi model regresi dengan menambahkan variabel independen Yt-1 , lalu perlakukan koefisien dari Yt-1 sebagai. Setelah didapatkan estimator , lakukan transformasi variabel (j=1, 2, . . . , p). Kemudian lakukan estimasi model regresi (generalized difference method)

Mengatasi autokorelasi ketika ρ tidak diketahui: Cochrane-Orcutt Iterative Procedure n n Langkah 1: duga model regresi dan dapatkan estimator residual Langkah 2: duga koefisien korelasi serial orde 1 dengan metode OLS dari: � Langkah 3: Lakukan transformasi untuk variabel yang dipakai dengan hubungan berikut: � Langkah 4: Dapatkan estimator regresi dan estimator residual untuk persamaan berikut:

� Ulangi langkah 2 sampai dengan 4 sampai dipenuhi kriteria berikut:

) X= residential price inflation (log(price)) d=0.")

Contoh: Data n n Y= housing investment (log(invpc)) X= residential price inflation (log(price)) d=0. 8142

n n d. L=1. 4562; d. U=1. 5534 4 -d. L=2. 4466; 4 -d. U=2. 5438 d=0. 8142 1. 4562 1. 5534 2. 4466 2. 5438

Contoh: Uji LM Breush-Pagan n Lag=1 AIC=-1. 191

Lag=2 AIC=-1. 3018 (terkecil) n")

P-value=0. 000 < α=0. 05 Tolak Ho (ada autokorelasi) Lag=2 AIC=-1. 3018 (terkecil) n n Lag=3 AIC=-1. 2889

Penanganan: Two-Step Durbin

-0. 575*log(invpc(-1))) c (log(price)-0. 575*log(price(-1))) d=1. 5319")

n n (log(invpc)-0. 575*log(invpc(-1))) c (log(price)-0. 575*log(price(-1))) d=1. 5319

UJI DURBIN-WATSON d. L=1. 4562; d. U=1. 5534 4 -d. L=2. 4466; 4 -d. U=2. 5438 d=1. 5319 1. 4493 1. 549 n 2. 451 Uji Durbin-Watson memberikan hasil inconclusive 2. 5507

UJI LM BREUSCH-PAGAN n Lag=1 AIC=-1. 264 n Lag=2 AIC=-1. 263

n P-value=0. 0891 > α=0. 05 Keputusan:")

n n n Lag=3 AIC=-1. 288 (terkecil) n P-value=0. 0891 > α=0. 05 Keputusan: Terima Ho Kesimpulan: tidak ada autokorelasi

- Slides: 64