ekonometrika Teori dan Aplikasi Definisi Ekonometrika n n

1. 2. 3. 4. 5. Model Regresi linier dalam")

Harga Saham (y) xy X 2 Y 2 A")

adalah meminimumkan jumlah kuadrat")

Minyak ( Harga minyak")

Koefisien Determinasi menunjukkan suatu proporsi dari varian yang dapat")

SY. X 1. X 2: Kesalahan baku atau standar")

n Yaitu seberapa nilai penduga yaitu b")

Hipotesa yang ingin diuji adalah kemampuan")

Tolak Ho Terima Ho F-Tabel=4, 74")

Harga Biaya promosi 100004 792852. 6")

n")

diantara variabel-variabel independen (X) Penyebab Multikolinearitas : n")

- Slides: 78

ekonometrika Teori dan Aplikasi

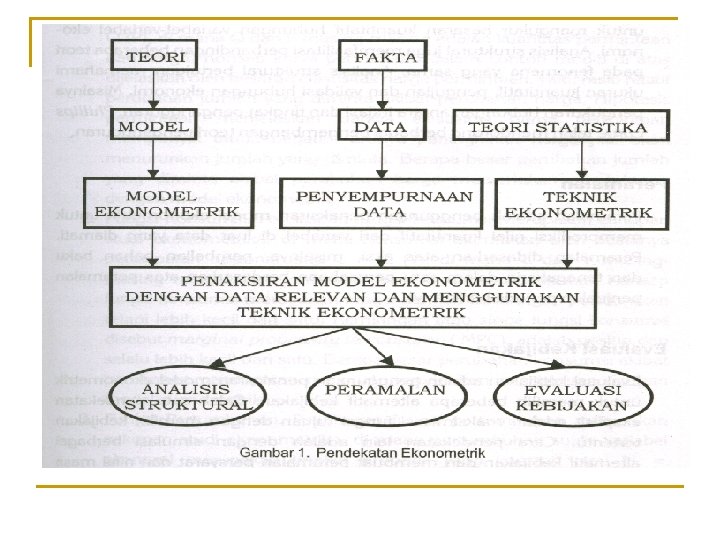

Definisi Ekonometrika n n n Ekonometrika : “UKURAN-UKURAN EKONOMI” Ilmu yang mempelajari analisa kuantitaf dari fenomena ekonomi dalam artian secara umum Gabungan teori ekonomi, matematika ekonomi, statistika ekonomi dan teknik komputasi

Metodologi 1. 2. 3. 4. 5. 6. Mengacu pada teori : mengajukan hipotesa Menjawab hipotesa: mengajukan model Parameter dari model tersebut, diestimasi dengan software Hasil analisa diverifikasi apakah sesuai dengan teori atau tidak Model yang layak dapat digunakan untuk memprediksi Prediksi digunakan sebagai bahan pertimbangan untuk pengambilan keputusan

ASUMSI-ASUMSI MODEL REGRESI LINIER (gaussian) 1. 2. 3. 4. 5. Model Regresi linier dalam paramater. Nilai variabel eksplanatoris (X) atau variabel independen atau variabel yang menjelaskan adalah tetap pada sampel berulang. Atau disebut deterministik atau non stokastik. Artinya analisa regresi adalah analisa pada nilai X tertentu. Nilai rata-rata harapan dari disturbance error adalah nol. Homosekedastisitas dari varians disturbance error. Tidak ada autokorelasi diantara disturbance error.

6. 7. 8. 9. 10. Kovarian antara disturbance error dengan variabel independen adalah 0. asumsi ini menyatakan bahwa disturbance error dan variabel independen tidak berkorelasi. Jumlah observasi (n) harus lebih besar dari jumlah variabel yang diamati. Nilai dari variabel independen harus bervariasi Model regresi harus dispesifikasi dengan benar. Artinya model ekonometrika harus diasumsikan telah menggunakan model ekonomi dnegan benar. Tetapi model ekonometrika dapat mengutamakan seni dan pengalaman dibandingkan sains. Tidak terdapat multikolineritas diantara variable independen

Regresi Linear Sederhana

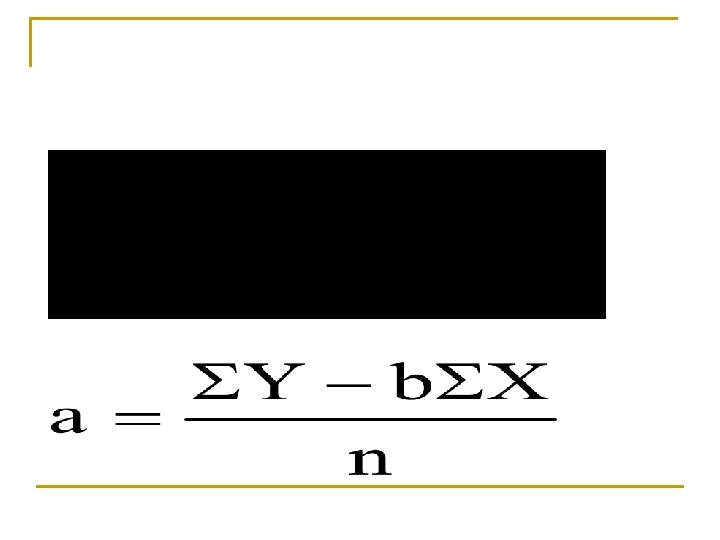

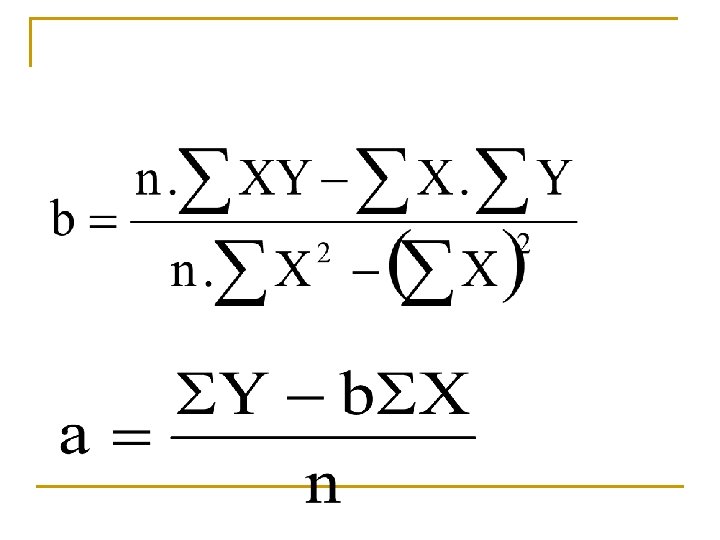

RUMUS PERSAMAAN REGRESI n n Persamaan regresi : Suatu persamaan matematika yang mendefinisikan hubungan antara dua variabel. Y = a + b. X

n Di mana n Y adalah nilai sebenarnya, adalah nilai regresi e adalah error atau kesalahan n n

Prinsip Ordinary Least Square

Contoh Soal Saham Deviden (x) Harga Saham (y) xy X 2 Y 2 A B C D E F G H I J 13 4 12 5 6 8 3 4 5 7 115 45 100 50 55 85 40 50 45 70 1495 180 1200 250 330 680 120 200 225 490 169 16 144 25 36 64 9 16 25 49 13225 2025 10000 2500 3025 7225 1600 2500 2025 4900 total 67 655 5170 553 49025

pembahasan

Koefisien Determinasi

Uji Parsial n n n Dalam uji pasial, masing-masing koefisien thit untuk masing-masing koefisien tersebut diuji, apakah signifikan atau tidak Bentuk pengujian sama seperti sebelumnya dua arah atau satu arah Hipothesis yang diuji: Ho: b 1=0 dan Ha: b 2 0

Uji Signifikansi parsial atau individu

ANALISIS REGRESI DAN KORELASI BERGANDA Bentuk persamaan regresi dengan dua variabel indenpenden adalah: Y = a + b 1 X 1 + b 2 X 2 Bentuk persaman regresi dengan 3 veriabel independen adalah: Y = a + b X 1 + b 2 X 2 + b 3 X 3 Bentuk umum persamaan regresi untuk k variabel indenden dapat dirumuskan sebagai berikut: Y = a + b 1 X 1 + b 2 X 2 + b 3 X 3 + … + b k X k

Persamaan untuk mendapatkan koefisien regresi Prinsip metode ordinary least square(OLS) adalah meminimumkan jumlah kuadrat deviasi di sekitar garis regresi. Nilai koefisien regresi a, b 1, dan b 2 dapat dipecahkan secara simultan. Y = na + b 1 X 1 + b 2 X 2 (1) X 1 Y = a X 1 + b 1 X 12 + b 2 X 1 X 2 (2) X 2 Y = a X 2 + b 1 X 2 + b 2 X 22 (3)

CONTOH: PERMINTAAN DIPENGARUHI HARGA DAN PENDAPATAN Nomor Sampel Permintaan (Y) Minyak ( Harga minyak (X 1) Pendapatan (Rp (X 2) 1 3 8 10 2 4 7 10 3 5 7 8 4 6 7 5 5 6 6 4 6 7 6 3 7 8 6 2 8 9 6 2 9 10 5 1 10 10 5 1

Untuk mendapatkan koefisien regresi, perlu dihitung : Y, X 1, X 2, X 1 Y, X 12, X 1 X 2, X 2 Y, X 22 Y X 1 X 2 3 8 10 4 7 10 5 7 8 6 7 5 6 6 4 7 6 3 8 6 2 9 6 2 10 5 1 Y=68 X 1 = 63 X 2 =46 YX 1 YX 2 X 12 X 22 X 1 X 2 24 30 64 100 80 28 40 49 100 70 35 40 49 64 56 42 30 49 25 35 36 24 36 16 24 42 21 36 9 18 48 16 36 4 12 54 18 36 4 12 50 10 25 1 5 X 1 Y= 409 X 2 Y= 239 X 12= 405 X 22= 324 X 1 X 2 = 317

Dengan metode eliminasi 68 = 10 a + 63 b 1+ 46 b 2 …(1) 409 = 63 a + 405 b 1+ 317 b 2 …(2) 239 = 46 a + 317 b 1+ 324 b 2 …(3) Untuk mendapatkan nilai koefisien regresi a, b 1, dan b 2 dapat dilakukan dengan Subtitusi antar persamaan -428, 4 = -63 a – 396, 9 b 1 -289, 8 b 2 …persamaan 1 dikalikan – 6, 3 409 = 63 a + 405 b 1 + 317 b 2 …. . …………………. (2) -19, 4 = 0 + 8, 1 b 1 + 27, 2 b 2 …………. (4) -312, 8 = -46 a – 289, 8 b 1 - 211, 6 b 2 Persamaan 1 dikalikan – 4, 6 239 = 46 a + 317 b 1 + 324 b 2 ……………. . . (3) -73, 8 = 0 + 27, 2 b 1 + 112, 4 b 2 ……………. (5)

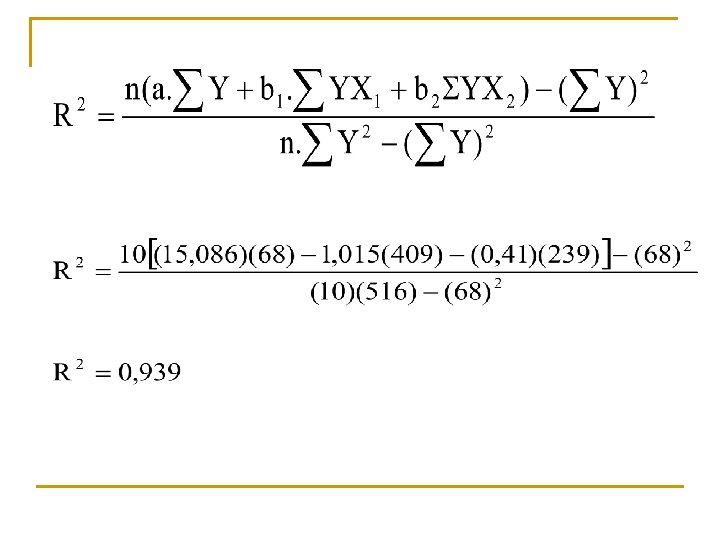

Dari persamaan diatas, nilai b 2 adalah = -8, 65/21, 06 = -0, 41. Setelah menemukan nilai b 2, nilai b 1 dapat dicari dengan mempergunakan persamaan 4 atau 5. -19, 4 = 0 + 8, 1 b 1 + 27, 2(-0, 41) ……… (4) 19, 4 = 8, 1 b 1 - 11, 18 8, 1 b 1 = -19, 4 + 11, 18 8, 1 b 1 = - 8, 22 b 1 = -8, 22/8, 1 = -1, 015 68 = 10 a + 63 (-1, 015) + 46(-0, 41)……………. . (1) 68 = 10 a - 63, 96 – 18, 90 10 a = 63 + 92, 86 a = 150, 86/10 = 15, 086 Dengan menemukan nilai koefisien regresi a, b 1, dan b 2 maka persamaan regresinya dapat dinyatakan sebagai berikut: Y = 15, 086 – 1, 015 X 1 – 0, 41 X 2

RUMUS KOEFISIEN DETERMINASI (R 2) Koefisien Determinasi menunjukkan suatu proporsi dari varian yang dapat diterangkan oleh persamaan regresi (regression of sum squares, RSS). Besarnya koefisien determinasi dirumuskan sebagai berikut: atau

Korelasi sederhana

Coba hitung masing-masing nilai korelasi tersebut.

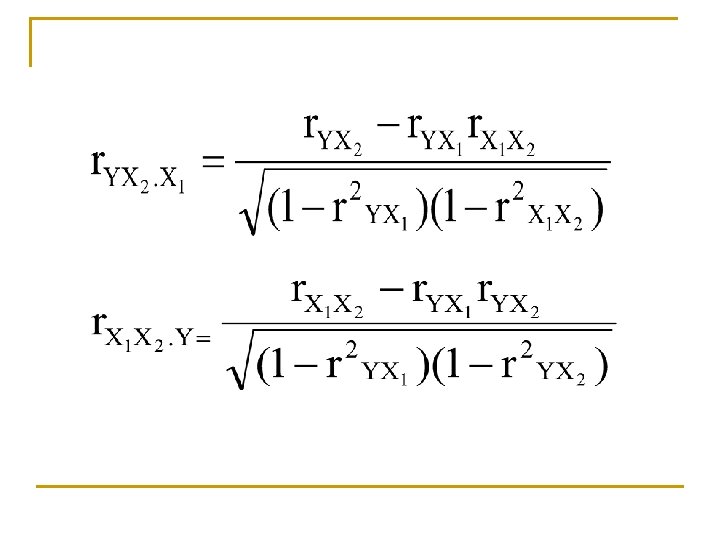

KORELASI PARSIAL: Hubungan variabel dengan asumsi variabel lain tetap ry. X 1. X 2= korelasi Y dengan X 1, dimana X 2 tetap

Coba hitung masing-masing nilai korelasi parsial tersebut

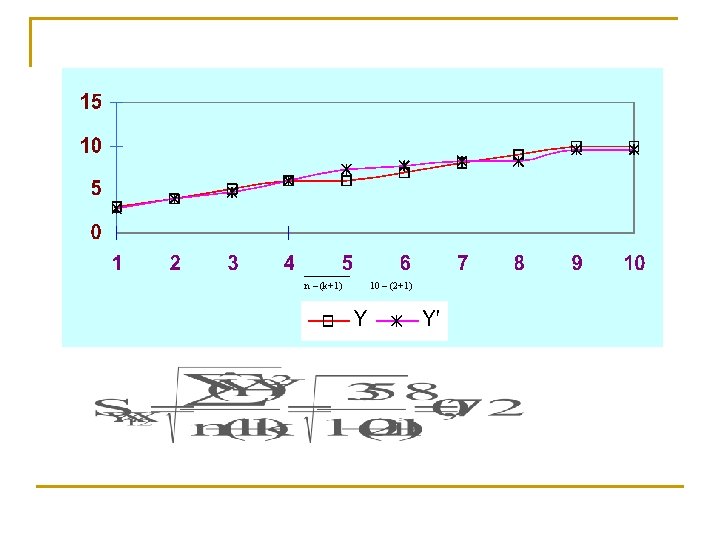

Kesalahan Baku (standar error pendugaan) SY. X 1. X 2: Kesalahan baku atau standar error pendugaan Variabel Y berdasarkan variabel X 1 dan X 2 Ŷ : Nilai dugaan dari Y di mana X 1 dan X 2 diketahui Y : Nilai pengamatan dari Y N : Jumlah sampel atau data K : Jumlah variabel bebas

Persamaan Ŷ=15, 086 – 1, 015 X 1 – 0, 41 X 2 Y X 1 X 2 Ŷ =15, 086 – 1, 015 X 1 – 0, 41 X 2 3 8 10 2, 86=15, 086 – 1, 015 (8) – 0, 41(10) 4 7 10 (Ŷ–Y)2 0, 14 0, 02 0, 13 0, 02 0, 31 0, 09 0, 08 0, 01 -1, 35 1, 83 -0, 76 0, 58 -0, 17 0, 03 0, 83 0, 68 0, 40 0, 16 3, 87=15, 086 – 1, 015 (7) – 0, 41(10) 5 7 8 4, 69=15, 086 – 1, 015 (7) – 0, 41 (8) 6 7 5 5, 92=15, 086 – 1, 015 (7) – 0, 41 (5) 6 6 4 7, 35=15, 086 – 1, 015 (6) – 0, 41 (4) 7 6 3 7, 76=15, 086 – 1, 015 (6) – 0, 41 (3) 8 6 2 8, 17=15, 086 – 1, 015 (6) – 0, 41 (2) 9 6 2 8, 17=15, 086 – 1, 015 (6) – 0, 41 (2) 10 5 1 9, 60=15, 086 – 1, 015 (5) – 0, 41 (1) (Ŷ – Y)2 3, 58

Atau dapat juga dicari dengan rumus sbb:

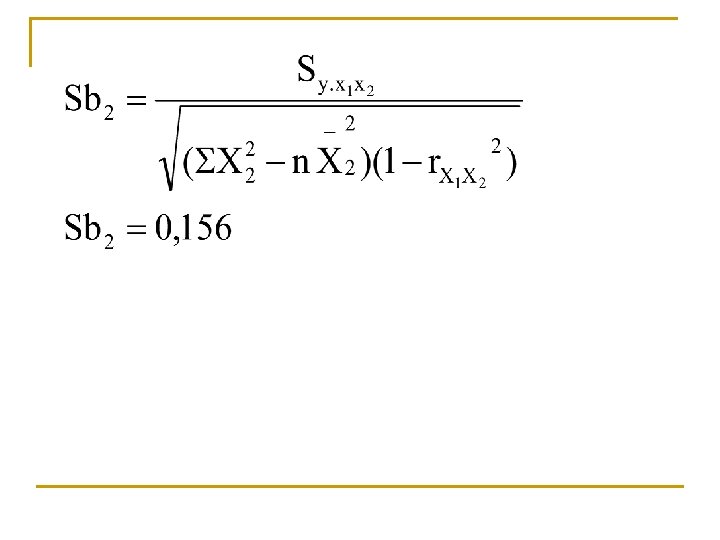

Kesalahan baku penduga (standar error estimation Sb) n Yaitu seberapa nilai penduga yaitu b 1 dan b 2 dari nilai sebenarnya (parameter populasi)

Uji Signifikansi parsial atau individu

Uji Parsial n n n Dalam uji pasial, masing-masing koefisien thit untuk masing-masing koefisien tersebut diuji, apakah signifikan atau tidak Bentuk pengujian sama seperti sebelumnya dua arah atau satu arah Hipothesis yang diuji: Ho: b 1=0 dan Ha: b 2 0

UJI GLOBAL ATAU UJI SIGNIFIKANSI SERENTAK (UJI F) Hipotesa yang ingin diuji adalah kemampuan variabel bebas menjelaskan tingkah laku variabel tidak bebas, apabila variabel bebas tidak dapat mempengaruhi variabel bebas dapat dianggap nilai koefisien regresinya sama dengan nol, sehingga berapa pun nilai variabel bebas tidak akan berpengaruh terhadap variabel bebas. Terhadap persamaan pada contoh satu yaitu Y = 15, 086 – 1, 015 X 1 – 0, 41 X 2, variabel bebas X 1, dan X 2 dikatakan mampu mempengaruhi Y apabila nilai koefisien b 1 dan b 2 tidak sama dengan nol, apabila sama dengan nol, maka dikatakan tidak mampu mempengaruhi variabel bebas Y.

Tabel F Untuk uji ini digunakan tabel F. Nilai F-tabel perlu diketahui derajat bebas pembilang pada kolom, derajat bebas penyebut pada baris dan taraf nyata Diketahui ada tiga variabel yaitu Y, X 1, dan X 2, jadi k=3, sedangkan jumlah n=10. Jadi derajat pembilang k - 1=3 - 1=2, sedangkan derajat penyebut n - k=10 - 3=7 dengan taraf nyata 5%. Nilai F-tabel dengan derajat pembilang 2 dan penyebut 7 pada taraf nyata 5% adalah 4, 74

Nilai F-hitung ditentukan dengan rumus sebagai berikut: :

UJI GLOBAL ATAU UJI SIGNIFIKANSI SERENTAK (UJI F) Tolak Ho Terima Ho F-Tabel=4, 74 F-Hitung= 48, 74

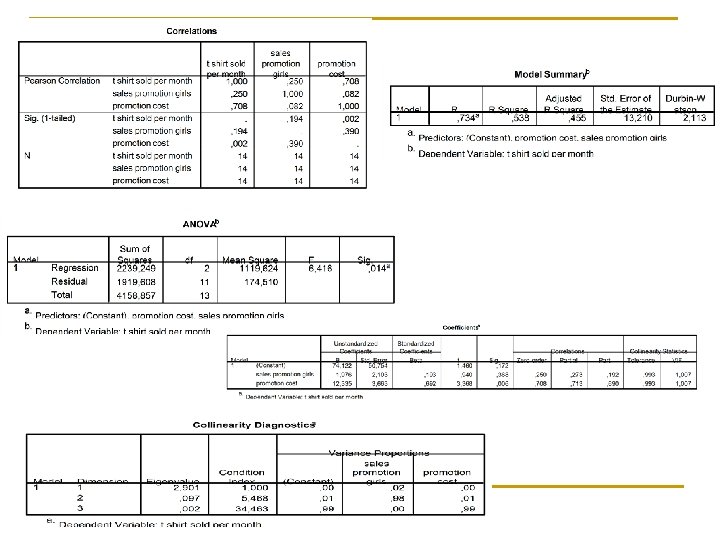

Tampilan printout Regresi Berganda Model R R Square Adjusted R Square Sts. Eror of the Estimate 1 . 647 a . 419 . 379 537549. 548 Berdasarkan data Tabel diatas menunjukkan hasil uji regresi berganda : ( 1 ) Nilai R square = 0, 419. ( 2 ) Nilai Ry 12 = 0, 647. ( 3 ) Nilai SEE = 537. 549, 547.

Dari data diatas, n n n a = 1. 000. 044. b 1= 792. 852, 6. b 2= 3, 378. Persamaan regresi yang didapat adalah sebagai berikut : Y = 1. 000. 044 + 792. 852, 6 X 1 + 3, 378 X 2 Dimana, Y = Penjualan, X 1 = Harga dan X 2 = Biaya Promosi

Model Unstandardized Coefficients B 1 ( Constant ) Harga Biaya promosi 100004 792852. 6 3. 378 Std. Error 1059097 186021. 7 2. 785 Standardized Coefficeient t Sig. Beta. 752. 944. 214 4. 262 1. 213 . 353. 000. 235

BENTUK FUNGSIONAL DALAM MODEL REGRESI 1. The Log linear model atau disebut sebagai model Log-Log Model Log Linear dituliskan sebagai berikut : Atau Sifat dari model log-log adalah koefisien beta merupakan ukuran elastisitas Y terhadap X. Diasumsikan bahwa koefisien elastisitas antara Y dan x adalah 1 (konstan), yaitu:

Semilog Model, terdiri dari dua model : n q Model Log-Lin q Model Lin- Log

Contoh bentuk fungsional regresi : q Bentuk Lin-Lin q Bentuk Log-log q Model Lin-Log

VARIABEL DUMMY DALAM PERSAMAAN REGRESI n n Dalam analisa regresi, variabel regressan tidak hanya dipengaruhi oleh variabel regressor dengan skala rasion tetapi juga dipengaruhi oleh variabel kualitatif dengan skala nominal, seperti jenis kelamin, suku, warna, agama , kebangsaan, daeirah geografis dan lain sebagainya. Secara artfisial, atribut seperti itu dikuantitatifkan dengan nilai 1, 0 tau 2 dan seterusnya. Misalnya laki -laki = 1 dan perempuan =0. variabel dengan nilai 1 dan 0 tersebut disebut variabel boneka atau dummy.

Contoh model regresi dengan variabel dummy : Di mana : Y = rata-rata gaji guru negeri per hari X = pengeluaran pemerintah per hari untuk pendidikan D 1 = 1 Jika guru tersebut tinggal di Jakarta 0 Jika guru tersebut tinggal di kota luar jakarta D 2 = 1 Jika guru tersebut suku Jawa 0 Jika guru tersebut bukan dari suku jawa

Hasil dari analisa regresi tersebut adalah sebagai berikut : t = (9, 5) n Analisa : Koefisien D 2 tidak signifikan pada tingkat alpha 5%. Sedangkan koefisen variabel yang lian signifikan secara statistik. q Jika pengeluaran Pemerintah untuk pendidikan naik satu rupiah, maka gaji guru rata-rata akan naik sebesar 3, 2889 rupiah. q Dari hasil diatas dapat diinterpretasikan adalah : n n (-2, 08) (1, 32) (10, 3) Bahwa gaji guru rata-rata yang tinggal di kota Jakarta dan ber suku Jawa adalah Rp. 10451 per hari. Gaji guru yang tinggal di Jakarta dan bukan suku Jawa adalah rata-rata Rp. 11596 per hari Gaji rata-rata guru yang tinggal di kota luar jakarta dan berasal dari suku Jawa adalah Rp. 12125 per hari Dan rata-rata gaji guru yang tinggal di luar Jakarta dan bukan dari suku Jawa adalah Rp. 13269 per hari

CHOW TEST atau variabel dummy? Chow test adalah pengujian untuk melihat apakah dua persamaan regresi sama atau berbeda. Apabila peneliti tidak menggunakan variabel dummy, maka akan digunakan Chos Test. Tetapi dalam Chow Test tidak dapat dijelaskan apakah perbedaan regresi terjadi karena perbedaan titik potong atau karena perbedaan slop koefisien.

CHOW Test n n H 0 : Kedua persamaan regresi sama Ha : Kedua persamaan regresi tidak sama (berbeda)

Ada berbagai kemungkinan yang terjadi pada dua persamaan n Coincident regresi : regresi n n n Titik Potong dan Koefisien slope sama pada dua regresi Parallel Regression Titik potong berbeda tetapi koefisien sama pada dua regresi Concurrent Regression Titik potong sama tetapi koefisein slope berbeda pada dua garis regresi Dissimilar Regression

Keuntungan dengan Dummy dibandingkan dengan Chow test n n n Dengan variabel dummy hanya dibutuhkan satu persamaan regredi, sedangkan pada chow test dibutuhkan dua persamaan regresi Dengan variabel dummy hipotesa dapat dilakukan secara simultan, sedangkan pada chow test, karena terdapat dua persamaan maka hipotesa terpisah untuk setiap persamaan Dengan variabel dummy derajat kebebasan lebih tinggi sehingga tingkat signifikansi akan lebih baik.

Multi kolinearitas adalah adanya hubungan (korelasi) diantara variabel-variabel independen (X) Penyebab Multikolinearitas : n Terbatasnya variabel independen karena adanya keterbatasan dalam pengumpulan data. n Kendala Model pada populasi yang diamati. Contoh diuji pengaruh antara Konsumsi Listrik dengan Pendapatan dan Luas Rumah n Variabel Independen yang berjumlah lebih banyak dari jumlah observasinya (n) n Data yang bersifat time series, dimana semua data memiliki pertumbuhan yang sama.

Deteksi ada tidaknya multikolinearitas : 1. 2. 3. Koefisien determinasi yang tinggi, dan nilai signifikannsi t rendah pada setiap variabel X Koefisien korelasi diantara variabel X tinggi (diatas 0, 5) Nilai Koefisien parsial yang tinggi. 4. Auxiliary Regression. Dimana nilai F auxiliary harus dihitung. Jika nilai F auxiliary lebih tinggi dari nilai F table, maka dapat dikatakan terdapat multkolinearitas. 5. Eigen value dan Condition Index (CI) Condition Number (k) = maximum eigen value/eigen value Condition Index (CI) = k 0, 5 Jika 100 k 1000 maka terjadi multikolinearitas ringan. Jika k > 1000 maka terjadi multikoliner berat. Dan jika CI> 30 juga dapat dianggap terjadi multikoliner serius. 6. Tolerance dan Variance Inflation factor (VIF). Nilai VIF > 10 dan nilai TOL yang mendekati 0, maka dideteksi terjadi Multikolinearitas.

Mengatasi Masalah Multikolinearitas : n n membuang salah satu variabel yang berkolinearitas. Untuk menentukan variabel mana yang dibuang, dilakukan coba-coba. Dan dipilih persamaan yang memiliki nilai adjusted R 2 yang lebih tinggi. Menambah jumlah sample, karena mungkin saja multikolinearitas terjadi hanya untuk sample yang saat ini saja.

Contoh Soal 225 243 254 266 253 246 222 244 266 237 257 279 280 266 4 5 5 3 4 2 5 3 4 4 3 5 9 2 12. 6 13. 5 13. 6 14. 9 12. 7 13. 0 12. 5 13. 2 13. 7 14. 2 14. 6 14. 0 15. 2 15. 7

Autokorelasi Otokorelasi adalah korelasi atau hubungan yang terjadi diantara anggota-anggota dari serangkaian data atau pengamatan yang tersusun dalam rangkaian waktu. Penyebab terjadinya auto korelasi : n Kelembaman data. n Mengeluarkan variabel yang relevan dalam model n Tengang waktu atau lags n Manipulasi data n Non stasioner

Hal yang terjadi akibat dari otokorelasi adalah : n n n Varians sample tidak dapat menggambarkan varians populasi Uji t tidak berlaku lagi, apabila uji t tetap diberlakukan maka uji t tersebut tidak berlaku lagi Model regresi yang digunakan tidak dapat digunakan untuk menduga variabel terikat ataupun variabel terikat tertentu

Deteksi Autokorelasi: Durbin Watson Test Prosedur pengujian : H 0 : Tidak ada autokorelasi H 1 : Ada autokorelasi Kriteria pengujian : n otokorelasi positif n H 0 terima jika d > du Ho tolak jika d < dl n Jika dl < du, maka tidak ada kesimpulan otokorelasi negatif n Ho terima jika (4 – d) > du n Ho tolak jika (4 -d) < dl n Jika dl < (4 -d) < du, maka tidak ada kesimpulan

Contoh Kasus

Menghilangkan masalah autokorelasi : Memilih variabel independen yang relevan ke dalam model. Indikator yang dipakai untuk mengukur variabel yang relevan ke dalam model : n. Signifikansi statistik n. Koefisien determinasi n. Standardized koefisien absolut n. Stepwise Regression

Uji Normalitas Data

Normalitas Data : Kolmogorov smirnov

t shirt sold per month sales promotion girls promotion cost Statistic Std. Error Mean 252. 7143 4. 78026 Median 253. 5000 Variance 319. 912 Std. Deviation 17. 88609 Minimum 222. 00 Maximum 280. 00 Range 58. 00 Interquartile Range 24. 5000 Skewness -. 164 . 597 Kurtosis -. 633 1. 154 Mean 4. 1429 . 46713 Median 4. 0000 Variance 3. 055 Std. Deviation 1. 74784 Minimum 2. 00 Maximum 9. 00 Range 7. 00 Interquartile Range 2. 0000 Skewness 1. 562 . 597 Kurtosis 4. 106 1. 154 Mean 13. 8143 . 26826 Median 13. 6500 Variance 1. 007 Std. Deviation 1. 00373 Minimum 12. 50 Maximum 15. 70 Range 3. 20 Interquartile Range 1. 7500 Skewness . 438 . 597 Kurtosis -. 776 1. 154

Heterosekedastisitas Penyebab : n Data yang mengikuti learning model n Adanya outlier dalam sekelompok data n Kesalahan dalam memilih variabel n Skewness atau kemencengan dalam variabel tertentu

Mendeteksi Heterosekedastisitas

MODEL REGRESI DENGAN DATA PANEL

MODEL PERSAMAAN SIMULTAN

PEMODELAN EKONOMETRIKA Kriteria Seleksi Model a. n n n Data harus dapat diterima, apabila data hilang dari model, maka model regresi yang ada dapat meramalkan data yang hilang tersebut Model regresi konsisiten dengan teori atau memeberikan makna bagi teori perekonomian secara baik X adalah non stokastik, sedangkan Y adalah stokastik Nilai koefisien harus stabli, sehingga dapat dilakukan peramalan Model harus dapat meliputi atau mencakup semua penjelasan dari model yang sudah ada sebelumnya.

Tipe Kesalahan Spesifikasi Model q n n Mengeluarkan variabel yang relevan dari model Memasukkan variabel yang tidak relevan ke dalam model Mengadopsi bentuk fungsional yang salah Kesalahan dalam pengambilan data

Konsekuensi Kesalahan Model q n Underfitting : mengeluarkan variabel yang relevan dari model regresi, konsekuensinya adalah: q q q n Koefisien penduga menjadi bias, tidak dapat menduga koefisien populasinya. Interval keyakinan koefisien dari persamaan regresi memberikan hasil yang tidak benar Tidak dapat melakukan peramalan dari hasil model yang didapat dari sampel Overfitting : memasukkan variabel yang tidak relevan ke dalam model regresi, konsekuensinya : q q q Koefisien pada model regresi sampel tidak benar Interval keyakinan dari koefisiennya masih valid Harus menggunakan tingkat siginifikan yang sesuai

Ramsey’s Test n n Ramsey test merupakan uji kesalahan spesifikasi model yang sering disebut sebagai Regression Specification Error Test (RESET). Contoh penggunaan ramsey test adalah, misalkan fungsi biaya yaitu :

output Biaya Total 1 2 3 4 5 6 7 8 9 10 193 226 240 244 257 260 274 297 350 420

q Hitung taksiran Y, dari hasil Eviews: Y = 166, 4667 + 19, 9333 X P = (0, 0000) (0, 00002) R 2 = 0, 8409 Regresikan kembali model diatas dengan bentuk kuadrat atau bentuk kubik dan dengan menambahkan variabel X, menjadi : Y= q Hasil Output E views adalah sbb: Y = 2140, 215 + 476, 5521 X – 0, 0919 X 2 + 0, 0001 X 3 P= (0, 0000) R 2 = 0, 9983