MARCHES FINANCIERS Damien DIERICKX TD 1 2 Calcul

Calcul de rentabilité 2) Approche et calcul du Risque 3)")

![Rentabilité o Calcul rentabilité : =[F 1 +(V 1 – Vo)+ ] / Vo](https://slidetodoc.com/presentation_image/5cec18eff532de2de491971c26e93ce8/image-7.jpg "Rentabilité o Calcul rentabilité : =[F 1 +(V 1 – Vo)+ ] / Vo")

= 4% V = 0.")

= XAI E(RAI) + XAlu E(RALU) Avec XALU")

![CAC 40 revisité Méthodologie => CACTh = [1/ (OAT+PR)] *BPAnext 12 m](https://slidetodoc.com/presentation_image/5cec18eff532de2de491971c26e93ce8/image-47.jpg "CAC 40 revisité Méthodologie => CACTh = [1/ (OAT+PR)] *BPAnext 12 m")

Sous évalués E(RM) Sur évalués Rf 1 Beta")

- Slides: 54

MARCHES FINANCIERS Damien DIERICKX

TD 1 & 2 Calcul de la rentabilité et du risque Le MEDAF

Plan du TD 1) Calcul de rentabilité 2) Approche et calcul du Risque 3) le Beta 4) Réduire le risque : la diversification Approche Portefeuille 5) Le MEDAF

Risque et rentabilité o L’investisseur est en risque dès lors qu’il a pris sa position car à ce moment il n’a pas connaissance certaine : o o a/ Des flux qu’il va recevoir (Dividendes. . ) b/ Du Prix de revente dans le futur de ses titres.

Différents Types de risques o Risque Industriel o Risque de liquidités o Risque solvabilité o Risque de change o Risque de taux o Risque politique o Risque réglementaire o Risque d’inflation o Risque catastrophe naturel

2 catégories de risques o A/Risques Economiques o B/ Risques Financiers o Risques liés à l’évolution de la sphère financière, donc d’événements externes à la vie de l’entreprise

Rentabilité o Calcul rentabilité : =[F 1 +(V 1 – Vo)+ ] / Vo =F 1/Vo + (V 1/Vo-1) = Rendement + Plus Values Ex Post Ex Ante o E(Ri) = Moyenne des rentabilités possible pondérées par la probabilité d’occurrence

Rentabilité o Exemple : CAC 40 en 2007 12 % de chance d’une rentabilité de – 22% 74% de chance d’une rentabilité de +6% 14% de chance d’une rentabilité de +16% E(Ri) = (0. 12*-22) + (0. 74*6) + (0. 14*16) E(Ri)= 4% Comment faire dans la réalité ? ? Prenons le consensus du marché en reprenant les attentes différents stratégistes …

Estimation Rentabilité o Il s’agit simplement d’estimer dans ce cas que chaque stratégiste a autant de chance que les autres d’avoir raison (ou tort…) o o Chaque estimation de target pèse dans une moyenne simple Notre « espoir de rentabilité » est donc de 13% Un conseil. Détecter plutôt le stratégiste qui se trompe 8/10 fois plutôt que celui qui se trompe à 50% …

Consensus Peugeot o L’observation du consensus sur Peugeot en Mars aboutit aux conclusions suivantes : o L’espérance de rentabilité ressort à +1. 5%

Consensus Peugeot

Le risque, première mesure o o Différence risque entre un titre d’Etat et une action biotech ou exploration minière … Le risque correspond à la volatilité de l’actif.

Rentabilité et risque Actifs Financiers

Biotech vs Air Liquide

o Le risque du titre correspond à la dispersion des rentabilités possibles autour de la rentabilité moyenne o o Variance de la rentabilité : Somme des carrés des écarts à la moyenne, pondéré par probabilités d’occurrence Et/Ou l’écart type des rentabilités, racine carrée de la variance

Risque = Ecart Type Sur notre exemple. . E(Rcac) = 4% V = 0. 12*(-22 -4)² + 0. 74*(6 -4)² + 0. 14*(16 -4)² = 1% Ecart Type = Racine (1%) = 10% o Annualisation Calcul Volatilité sur période de 50 jours : Ecart type rentabilité 50 bourses*Racine 50 o

Volatilité CAC 40 Cf Calculcac. xls

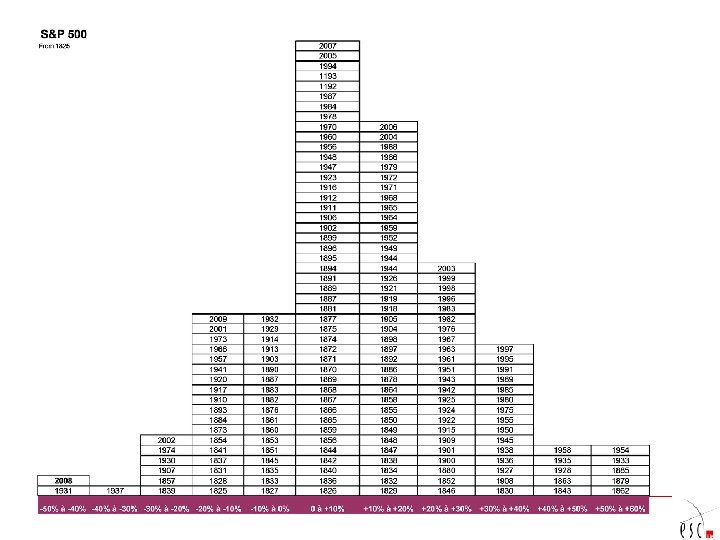

Risque et rentabilité o On peut donc tenter d’observer la rentabilité moyenne des actions à long terme et leur risque : n Sur 57 ans de S&P 500 : o o Rentabilité moyenne = 7. 8% Ecart type rentabilité = 15. 6%

Rentabilité/ Ecart type

Rappel Gauss

Exemple d’utilisation des outils o La rentabilité en elle-même ne veut pas dire grand chose … si on ne la couple pas au risque pris … o o Il est simple de faire de grande rentabilité en prenant beaucoup de risque. . Pas l’inverse On va donc comparer des produits sur ces deux échelles …

Exemple de produits comparés Eonia Union Euros Plus Union Reactif Valorisation Union Reactif Patrimoine

Risques à rémunérer ? o Il faut rémunérer en réalité deux risques qui s’additionnent : o o Risque systématique Risque Spécifique § o Ces risques sont indépendants Risque Total² = Risque Spé²+ Risque Syst²

Sensibilité o La sensibilité au marché est utilisé pour caractériser le risque systématique o On fait une régression linéaire entre rentabilité du titre et rentabilité du marché : Ri = αi + β Rm + έi o β indique la relation entre fluctuations du titre et fluctuations du marché n n Si β >1, le risque du titre est supérieur au risque de marché. . Le titre démultiplie les mouvements du marché Entre 0 et 1, le titre est moins sensible que le marché

LE BETA o Le beta mesure la sensibilité du titre au risque de marché n On l’obtient par régression des rentabilité du titre et du marché B = Cov(Ri, Rm) / V (Rm) B = [pi*(Ri-Ri*)x(Rm-Rm*)] / pi(Rm-Rm*)²

beta Rentabilité Titre Y = a X + b R²= 35% Rentabilité marché

Exemple Cf Fichier XL

BETA BLOOMBERG AIR LIQUIDE

BETA ALCATEL 2004 -2007

BETA ALCATEL 2000 -2007

Paramètres du beta o o le beta du marché est par définition égal à 1 Le niveau du beta est influencé par o o Sensibilité à la conjoncture économique Visibilité du business de l’entreprise Structure Financière Croissance des BPA de l’entreprise

Exemple concret sur le CAC 40 Problématique Stabilité Beta

Diversification du risque o L’objectif de tout à chacun : Augmenter sa rentabilité et diminuer son risque … o o A risque égal, choix du plus rentable A rentabilité égale, le mois risqué § o Cf doc précédent choix fonds La solution : la Diversification o Construction d’un portefeuille des deux titres

Portfolio

Rentabilité du portefeuille E(R , ) = XAI E(RAI) + XAlu E(RALU) Avec XALU = (1 -XAI) AI Alu

Risque du portefeuille Ec. Typ²ptf = XAI²* Ec. Typ²Ai + X²ALU *Ec. Typ²ALU + 2 XAI* XALU *Cov (XAI, XALU) Avec Cov (XAI, XALU) = Coeff Correl (Ai, Alu) * Ec. Typ Ai *Ec. Type. Alu Supposons que Coeff. Corr Ai. Alu = 0. 5

Portefeuilles possibles Coeff Corrélation de 0. 5

Impact du coeff de Corrélation

LE MEDAF o o o Théorie initiée dans les années 50 et développée dans les années 60 par Markowitz et Sharpe… Base de la finance Moderne Modèle d’Evaluation Des Actifs Financiers (CAPM pour les anglais) Repartons de l’objectif de réduction du risque . . Le seul risque à réduire est le risque spécifique grâce à la diversification…

Risque Total Risque Spécifique Risque de Marché # Titres

MEDAF o La rentabilité exigée est égale au taux sans risque auquel s’ajoute une prime de risque uniquement liée au risque non diversifiable (risque de marché) E(Ri) = Rf + β (E(RM) – Rf) Taux sans Risque Beta Prime de risque

Prime de risque du Marché o o Différence entre espérance de rentabilité du marché et actif sans risque Historiquement entre 3% et 5% Prime de Risque Historique : Calculée par comparaison des performances annuelles des actions et des taux. Prime de risque anticipée: Pas Calculable directement mais en actualisant les estimations de flux futurs attendus et les cours actuels

Modèle Prime JCF

Prime de risque du marché o Cette « prime » de risque mesure l’écart de rendement entre rentabilité attendu du marché et taux sans risque => on peut approcher cette prime par le modèle (simplifié) qui mesure cette prime comme suit :

Prime calcul instantané

CAC 40 revisité Méthodologie => CACTh = [1/ (OAT+PR)] *BPAnext 12 m

MEDAF Exemple Sol. ESC o o L’OAT a perdu hier 10 bps à 4. 25% suite au mouvement de panique sur les marchés actions. Le beta observé sur le titre Sol. ESC est de 0. 8 par régression avec l’indice SBF 250. Un Consensus établi par les stratégistes des grandes banques d’investissement de la Place de Paris estime l’espérance de hausse du marché actions à 8% pour l’année à venir. Quelle est l’exigence de rendement demandé par les actionnaires de Sol. ESC ? ?

La Droite de Marché o o Outil permettant de visualiser directement les anticipations du marché Rapport entre β et E(Ri) o 2 Points remarquables § § Le marché a un β de 1 et son E(RM) Le taux sans risque de β = 0, et de rentabilité Rf

Droite de Marché

Droite de marché o o Si le marché est efficient tous les titres sont situés sur la droite de marché. Les déplacements de la Droite vont impliquer des mouvements de marché o o o Mouvements // de la droite Mouvements de Pivot de la droite Les points hors de la droite induisent une sous ou sur évaluation o o Points au dessus : Sous Evalués Achat Points au Dessous : Surévalués Vente

E(Ri) Sous évalués E(RM) Sur évalués Rf 1 Beta

Problème du MEDAF o Le principal problème réside dans la permanence des Betas des titres … o Le MEDAF estime qu’ils sont stables or c’est absolument faux

Cf Excel SML