Kurs i Entreprenrskap KF Innvandrersenteret 2018 Allan Madsen

Altinn (altinn. no eller")

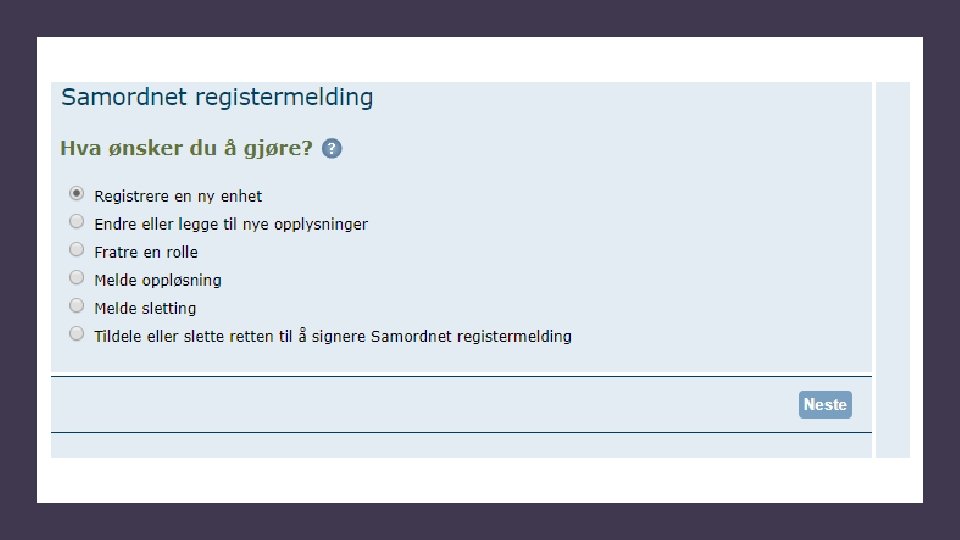

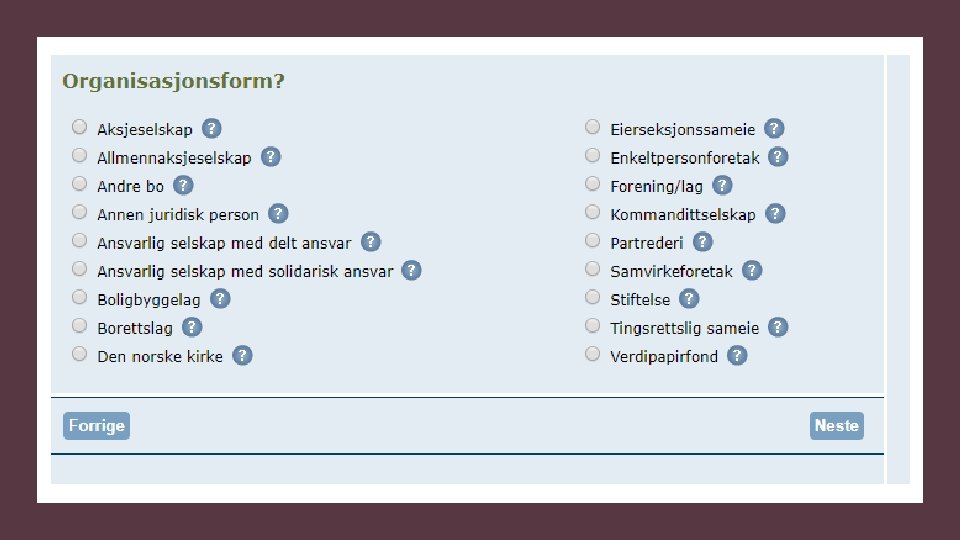

Altinn – Registrere foretaket Samordnet registermelding")

")

er en skatt som forbruker betaler på nesten alle varer")

- Slides: 51

Kurs i Entreprenørskap KF Innvandrersenteret 2018 Allan Madsen

Selskapsformer

Fra ENK til AS

Kortmat ENK 01 02 03 04 05 Startet som ENK i 2013 Fikk etablert de første kundene Registrert i merverdiavgiftsregisteret Kun 1 ansatt som ENK Drev ENK ved siden av fast jobb

Kortmat AS Ansatte en ny person Fikk flere kunder Sluttet i fast jobb for å satse på selskapet Endret til Kortmat AS for å få sosiale gode, folketrygd, sykepenger etc. Oppfattes som mer seriøs av våre kunder Tryggere for alle ansatte Ingen personlig risiko utenom innskutt aksjekapital

De vanligste selskapsformene er Valg av selskapsform vil ha stor betydning for Aksjeselskap Ansvarlig Selskap. ANS og Enkeltpersonforetak Samvirkeforetak AS DA ENK SA Ansvar Risiko Skatt Rettigheter Plikter Hvilken selskapsform skal jeg velge?

Hvor kan jeg søke hjelp? 01 02 03 Næringsselskap (Aksello) Altinn (altinn. no eller telefon 800 33 840) Skatteetaten (skatteetaten. no)

Enkeltpersonforetak • Én fysisk person er ansvarlig for virksomheten • Én eier • Stor økonomisk frihet • Personlig ansvarlig for gjeld og forpliktelser

Enkeltpersonforetak forts. • Eier må være myndig • Du må ikke være bosatt i Norge, men virksomheten må ha adresse i Norge • Du kan – men MÅ ikke – registrere virksomheten i Enhetsregisteret • Men, du MÅ registrere i Foretaksregisteret hvis du: • Har minst 5 ansatte • Driver videresalg av innkjøpte varer • Mange leverandører vil spørre om ditt organisasjonsnummer, så det er lurt å registrere uansett

Repetisjon - Brønnøysundregistrene • www. brreg. no • Starte eller endre bedrift • Registre over alle registrerte enheter • • • Enhetsregisteret (alle bedrifter) Løsøreregisteret (heftelser i motorvogn) Foretaksregisteret (kunngjøringer) Oppgaveregisteret Regnskapsregisteret Firmaattest og utskrifter Heftelser i kjøretøy Stopp reklame (som privatperson) Selskapskunngjøringer Statistikk

Enkeltpersonforetak Økonomi • Det er mulig å ha vanlig lønnsinntekt og inntekt fra ENK samtidig • Fradrag for underskudd • Overskudd er skattepliktig (Inntekt minus kostnader) • Samme skatt som personlig skatt • Næringsoppgave leveres inn sammen med personlig skattemelding

Enkeltpersonforetak Rettigheter • Ved å bruke ENK har du ikke samme rettigheter som en vanlig ansatt • Du får ikke samme rettigheter innenfor: • • • Sykepenger Folketrygden Arbeidsmiljøloven Ferieloven Yrkesskadeforsikring Dagpenger ved arbeidsledighet • Men, du kan tegne forsikring via NAV for bedre sykepengerettigheter

Enkeltpersonforetak - Oppsummering • Denne selskapsformen passer for: • selskaper med små eller ingen investeringer • selskaper med liten risiko

Ansvarlig selskap: ANS og DA • Felles: • To eller flere eiere • Eierne har et personlig ansvar for selskapets forpliktelser • ANS: Ansvarlig Selskap. Alle eiere har personlig ansvar for hele gjelden • Solidaransvar: Det én eier ikke kan betale, kan kreves fra de andre eierne • DA: Delt Ansvar: Alle eiere har personlig ansvar for hele gjelden. • Personlig ansvar for egen andel. Om én eier har 10% av selskapet, kan kreditor kun kreve 10% av total gjeld dekket av denne eieren.

ANS og DA • Ved stiftelse må eierne opprette en skriftlig og datert selskapsavtale som alle skal undertegne • Valg av styre eller revisor skal gjøres på selskapsmøte • Selskapsavtalen: • Må inneholde selskapets formål • Verdien av deltakernes innskudd • Sendes til Foretaksregisteret etter signering

ANS og DA - Økonomi • Din andel av overskudd skattes sammen med annen personlig inntekt • Dvs, alt overskudd i et ANS/DA fordeles og skatteberegnes personlig for eierne

ANS og DA - Oppsummering • Denne selskapsformen passer for etablerere som sammen starter selskap med små investeringer og liten risiko • Du bør kjenne dine partnere og virkelig stole på dem • Opprett avtaler som sikrer eierne

Aksjeselskap: AS • I et AS har du som eier ikke personlig ansvar for selskapets forpliktelser • Du kan kun tape aksjekapitalen (innskudd i selskapet) • Starte AS: • Minimum 30 000 aksjekapital (selskapet sine penger) • Må betales til selskapets konto ved stifting (registrering av selskap) • Man kan bruke eiendeler istedenfor kontante penger • Må attesteres av revisor • AS i Norge er regulert i aksjeloven (egen lov om aksjeselskaper)

AS – Stifting av aksjeselskap • Ved oppstart • Opprette, datere og signere stiftelsesdokument • Registreres i Foretaksregisteret • Registrering må inneholde: • • Stiftelsesdokument Vedtekter Bekreftelse på innbetalt aksjekapital (fra revisor eller bank) Villighetserklæring fra revisor

AS - Formaliteter • Regnskap må sendes hvert år til Regnskapsregisteret • Jevnlige styremøter • Protokollføring • Generalforsamling hvert år (aksjonærmøte) • Valg av styre • Godkjenning av regnskap, årsberetning og evt. Revisjonsberetning • Tips: Søk hjelp for å vurdere alle sider av AS

AS - Økonomi • Som eier / aksjonær kan du ta ut penger som aksjeutbytte eller lønn • Strenge regler for hvor stort utbytte du kan ta ut • Du kan være ansatt i eget AS • Ta ut lønn som i en «vanlig» jobb • Skatt trekkes etter skattekort • AS må betale arbeidsgiveravgift av bruttolønnen • Sikrer dine rettigheter som arbeidstaker • Hvis selskapet går med overskudd, kan eierne ta hele eller deler av overskuddet ut som utbytte

AS - Oppsummering • Denne selskapsformen passer for: • • En eller flere eiere som ønsker å starte selskap Begrenset personlig ansvar Risiko Større investeringer, nå eller senere

Fordeler og ulemper

Fordeler og ulemper

Fordeler og ulemper

Vanlige spørsmål Hva skjer hvis aksjeselskap går konkurs? Kan jeg bruke gjenstander som aksjekapital? Må jeg ha regnskapsfører? Hvor finner jeg maler for stiftelsesdokument og vedtekter for aksjeselskap? Må jeg ha revisor?

Litt mer om ENK og rettigheter • Det er litt bedre rettigheter for ENK nå enn tidligere • Du har som næringsdrivende krav på: • • • Sykepenger med 65% av inntekt fra 17. dag Foreldrepenger 100 % Trekke fra driftsutgifter på skatten Bestemme selv hvordan du vil jobbe Pensjonspoeng – avhengig av inntekt (overskudd) Skattefradrag for pensjonssparing

Dokumentmaler Stiftelsesdokument med vedtekter Styremøteprotokoll Selskapsavtale DA Selskapsavtale ANS Kompanjongavtale / Partneravtale

Slik registrerer du selskapet (AS) Altinn – Registrere foretaket Samordnet registermelding

Merverdiavgift (mva / moms)

Kalles også MVA eller moms Merverdiavgift er en avgift vi betaler når vi kjøper varer eller tjenester. 25% - for de fleste varer eller tjenester 15% - for mat og drikke 10% - for persontransport, kinobilletter og utleie av rom Merverdiavgift

Merverdiavgift • Merverdiavgift (mva) er en skatt som forbruker betaler på nesten alle varer og tjenester • For bedrifter og organisasjoner som skal betale merverdiavgift til staten, er merverdiavgiften som regel ingen kostnad • Som næringsdrivende må du betale merverdiavgift på innkjøpene dine, men som oftest kan du få fradrag for denne avgiften.

Utgående og inngående MVA Utgående merverdiavgift - Merverdiavgiften som en næringsdrivende skal beregne og kreve inn når han eller hun selger varer og tjenester Inngående merverdiavgift - Den avgiften du som næringsdrivende betaler når du kjøper varer eller tjenester til virksomheten din

Fradrag for merverdiavgift • Fradrag – Reduksjon av skattepliktig inntekt • For å få fradrag for MVA må følgende være oppfylt: • • Varene og tjenestene skal brukes i virksomheten Selgeren har beregnet merverdiavgift av varen eller tjenesten Merverdiavgiften må stå på av kvitteringen (eller annet salgsdokument) Du du må kunne vise frem salgsdokumentet ved kontroll Virksomheten må være registrert i Merverdiavgiftsregisteret Fradragsretten gjelder ikke når Du har kjøpt noe som er til privat bruk Du har kjøpt noe som er til bruk i virksomhet med omsetning som er unntatt fra merverdiavgiftsloven

Fradrag forts. • Avgiftsoppgjør • Du kan få fradrag for MVA betalt for varer og tjenester relatert til selskapet for inntil 3 år før registrering i MVA-registeret • Du kan kreve tilbakegående mva-oppgjør – få utbetalt mva på varer og tjenester fra denne perioden

MVA-satser Generell sats 25 % Næringsmidler 15 % Persontransport, kinobilletter, utleie av rom* 10 % http: //www. skatteetaten. no/no/Tabeller-og-satser/Merverdiavgift/

Registrering i MVA-registeret • Alle næringsdrivende med avgiftspliktig omsetning over en viss størrelse (som oftest 50 000 kroner), har plikt til å søke om registrering i Merverdiavgiftsregistreret. • Du har ikke lov å legge på MVA før du er registrert • Første faktura som overskrider 50 000 skal være med MVA

Betaling av MVA • Beregnet MVA bør settes på egen konto • Når du har sendt inn mva-melding, får du betalingsinformasjon i Altinn. no • Normalt betaler man MVA annenhver måned • Små selskaper kan søke om å sende inn og betale MVA 1 gang i året

Merverdiavgift ved import • MVA-registrerte selskaper skal beregne import-mva selv • Kontrollér tolldeklarasjonen • Finn tollverdien i tolldeklarasjonen

Merverdi ved import - beregning

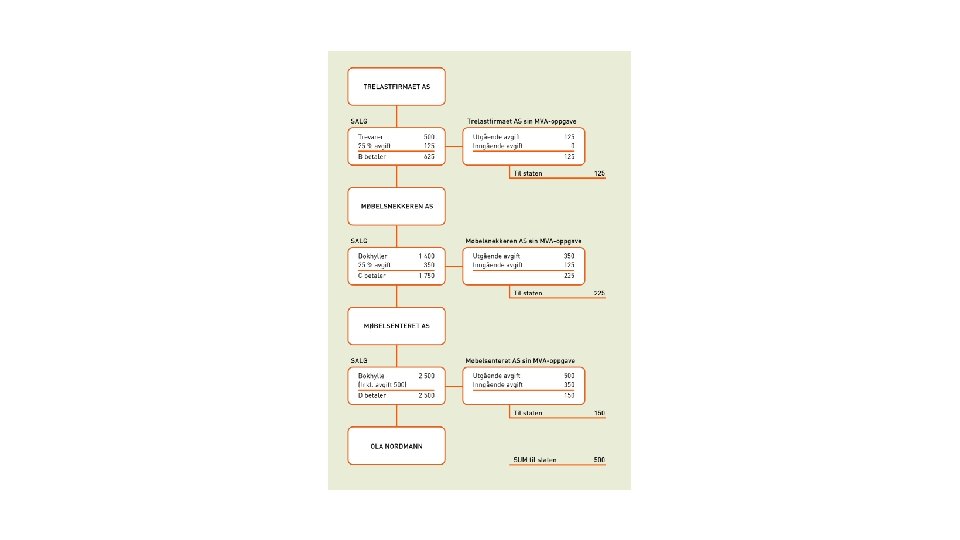

MVA - Eksempel MVA ut og MVA inn: Hvordan virker det? Vi ser her på et svært forenklet eksempel der vi sier at virksomheten din kun har momspliktig omsetning.

MVA - Eksempel • Du legger dermed merverdiavgift på alle dine fakturaer • Utgående MVA skal betales hver termin (periode) • Normalt annenhver måned eller hvert kalenderår • Men, først trekker du fra MVA du selv har betalt (inngående avgift)

MVA - Eksempel Du har sendt ut fakturaer med tilsammen 25. 000 kroner i moms for varer/tjenester levert i perioden. Men du har i samme perioder kjøpt inn til din avgiftspliktige virksomhet saker og ting som det er moms på. Har du lagt ut 25. 000 kroner i moms, skal du følgelig sende (25. 000 – 25. 000) null kroner til det offentlige.

MVA – Eksempel 2 Utgjør den momsen du har lagt ut 10. 000 kroner, skal du sende inn (25. 000 – 10. 000) 15. 000 kroner til det offentlige.

MVA – Eksempel 3 Utgjør den momsen du har lagt ut 40. 000 kroner, skal du ha tilbake (40. 000 – 25. 000) 15. 000 kroner fra det offentlige.

Husk • Man er pliktig å sette seg inn i reglene for MVA • Et regnskapsbyrå kan gjøre alt arbeid med MVA for selskapet • Det er lov å gjøre alt selv, men bruk helst regnskapsbyrå