eUYGULAMALAR DRS TUNCER MAL MAVR KONYA SMMO DENETLEME

imal ithal ve ihracını gerçekleştirenler 01.")

-01. 2019 dönemimde başladı, -2019/Ocak")

- Slides: 78

e-UYGULAMALAR İDRİS TUNCER MALİ MÜŞAVİR KONYA SMMO DENETLEME KURULU BAŞKAN YARD. 24. 12. 2019

VUK 454 nolu tebliğ , 2018 yılındaki Brüt satış hasılatı 10 Milyon TL ve üzeri olanlar 01. 2020 tarihinden itibaren. 2018 veya 2019 Brüt satış hasılatı 5 Milyon TL ve üzeri olan mükellefler 01. 07. 2020 tarihinden itibaren, 2020 ve müteakip hesap dönemlerinde, 5 Milyon TL ve üzeri Brüt satış hasılatını gerçekleştirenler, ilgili hesap dönemini takip eden yılın yedinci ayın başından itibaren.

VUK 454 Nolu tebliğ 4760 Sayılı Özel Tüketim vergisi kanunu 1 sayılı listede yer alan malları imal, inşa, ithal edenler ve aynı zamanda EPDK dan lisans alan (Bayilik lisansı hariç) 01. 2020 tarihinden itibaren, VUK 509 Nolu tebliğ 4760 Sayılı Özel Tüketim vergisi kanunu 1 sayılı listede yer alan malları imal, inşa, ithal edenler ve aynı zamanda EPDK dan bayilik lisansı alanlar 01. 07. 2020 tarihinden itibaren VUK 509 Nolu tebliğ 4760 Sayılı Özel Tüketim vergisi kanunu 1 sayılı listede yer alan malları imal, inşa, ithal edenler ve aynı zamanda EPDK dan bayilik lisansını 2020 yılında gerçekleştirenler, gerçekleştiği ayı izleyen 4. ayın başından itibaren

VUK 454 Nolu tebliğ 4760 Sayılı Özel Tüketim vergisi kanunu 3 sayılı listede yer alan malları imal, inşa, ithal edenler 01. 2020 tarihinden itibaren, VUK 509 4760 Sayılı Özel Tüketim vergisi kanunu 3 sayılı listede yer alan malları imal, inşa, ithal edenler ve bu konuda bayilik lisansına sahip olanlar 01. 07. 2020, tarihinden itibaren 4760 Sayılı Özel Tüketim vergisi kanunu 3 sayılı listede yer alan malları imal, inşa, ithal edenler bu faaliyetleri, 2020 de gerçekleştirenler, gerçekleştiği ayı izleyen 4. ayın başından itibaren

İnternet aracılığı ile satış, Kiralama, veya dağıtım işlerine internet siteleri yolu ile aracılık edenler 01. 07. 2020 tarihinden itibaren, 2020 veya müteakip dönemlerde işe başlayanlar, işe başlama tarihinden itibaren 3 ay içeresinde, İnternet reklamları yayınlayan, internet reklam hizmet sağlayıcıları 01. 07. 2020 tarihinden itibaren. Özel faturalar, (VUK 475), (Türkiye de ikamet etmeyenlere Bavul ticareti kapsamında yapılan satışlar ve yolcu beraberi eşya ihracı, Türkiye de ikamet etmeyenlere kdv hesaplanarak yapılan satışlar. ) 01. 07. 2020

5957 sayılı kanun uyarınca Komisyoncu veya Tüccar olarak Sebze-Meyve ticareti yapanlar, (hal kayıt sistemine TÜCCAR veya KOMİSYONCU sıfatı ile kayıtlı olanlar) 01. 2020 tarihinden itibaren. 2020 ve müteakip dönemlerde işe başlayanlar, işe başlama tarihinden itibaren 3 ay içeresinde

Kanunen HKS ye bildirim yükümlülüğü var ise ve aynı zamanda tüccar veya komisyoncu olunması durumunda "Toptancı Halinde ve Hale Bildirilerek İşlem Gören Mallar Hakkında Tebliği’nin ekindeki listede yer alan sebze ve meyveler ile iştigal edilmesi halinde 509 sıra No. lu VUK Genel Tebliği kapsamında belirtilen sürelerde e-fatura, e-arşiv, e-defter ( 2. Sınıf Tüccar ise Defter Beyan Uygulamasından devam edecektir) , e-irsaliye ve e-müstahsil uygulamalarına geçiş zorunluluğu bulunmaktadır. Kanun kapsamında tüccar ve/veya komisyoncu vasfı olası yeterli olup, HKS'ye bildirim yapmıyor olması zorunluluk karşısındaki durumunu değiştirmez.

Birleşme, Bölünme, Tür değişikliği durumunda Ticaret sicile tescil tarihinden itibaren 3 ay içerisinde, Riskli mükellef grupları, (Vergiye uyum ilkeleri) 3 ay içerinde, faaliyet, sektör veya ciro tutarına bağlı olmaksızın ) E-irsaliye uygulamasına geçiş zorunluluğu nedeni ile e-fatura uygulamasına geçmek zorunda olanlar. Kamu kurumlarının durumları, 5018 sayılı kanun kapsamında faaliyette bulunan kamu kurumları için ihtiyari bir uygulamadır. Ancak kamu kuruluşlarının iştirakleri veya bağlı ortakları 5 Milyon Brüt satış hasılatını gerçekleştirmeleri durumunda E-fatura uygulamasına 01. 07. 2020 tarihinden itibaren geçmeleri gerekir.

e-Arşiv fatura uygulaması VUK kanunu 454 nolu tebliğe göre e- Fatura uygulamasına dahil olma zorunluluğu bulunan mükellefler 01. 2020 tarihinde, e-Fatura uygulamasında olanlar, ihtiyari olarak e-Fatura uygulamasına geçmiş olanlar, 01. 2020 tarihinde, VUK kanunu 509 nolu tebliğe göre e-Fatura ya geçecek mükellefler, ilgili tebliğde belirtilen süreler içerisinde İnternet reklamcılığı aracılığı, İnternet aracılığı ile satış, hizmet aracılığı yapanlar 01. 2020 tarihinden itibaren, VUK 464 Nolu tebliğe, Brüt satış hasılatı 5 milyon ve üzeri olan, internet üzerinden mal ve hizmet satışı yapanlar 01. 2020 tarihinden itibaren Riskli mükellef grupları 3 ay içeresinde

e-Arşiv uygulamasına dahil olmayan mükelleflerce, 01. 2020 tarihinden itibaren, aynı gün içerisinde, aynı Tc Kimlik numarası veya Vergi numarasına, vergiler dahil 5. 000, 00 TL ve üzeri vergi mükelleflerine düzenlenecek faturalar, 01. 2020 tarihinden itibaren e-Belge düzenleme portalı üzerinden düzenlenmesi zorunludur. e-Arşiv uygulamasına dahil olmayan mükelleflerce, 01. 2020 tarihinden itibaren, aynı gün içerisinde aynı Tc kimlik numarasına, vergiler dahil 30. 000, 00 TL ve üzeri vergi mükellefi olmayanlara düzenlenecek faturalar, 01. 2020 tarihinden itibaren e-Belge düzenleme portalı üzerinden düzenlenmesi zorunludur.

483 SN VUK Genel Tebliğinin 6 ncı maddesinde belirtilen ÖKC kullanımından muafiyeti şartlarını sağlayarak ÖKC kullanımından muaf olan ve e-Arşiv Fatura uygulamasına dahil olan mükelleflerin; vergiler dahil 500 TL yi aşmayan perakende mal ve hizmet satışlarında düzenlenecek e-Arşiv Faturalarında müşterinin adı bölümüne “Nihai Tüketici” açıklaması ile düzenlenmesi halinde perakende satış fişi veya ödeme kaydedici cihaz fişi yerine kullanılabilmesine imkan verilmesi,

e-Ticaret kapsamında düzenlenen e-arşiv faturalar e-Arşiv fatura uygulamasına dahil olup internet üzerinden mal ve hizmet satışı yapanlar, yaptıkları satışa ilişkin e-Arşiv faturaları elektronik ortamda iletmek zorundadır. Söz konusu satışlarda irsaliye yerine geçen, e-Arşiv faturanın kağıt çıktısı, Ökc fatura bilgi fişi yada sevk irsaliyesinin, sevk edilen malın yanında bulunması gerekmedir.

Müşteri malı iade etmek ister ise elektronik ortamda kendisine iletilen faturanın kağıt çıktısını alır, ve iadeye ilişkin kısmı doldurur, doldurulan bu belge satıcı tarafından düzenlenen gider pusulası yerine geçer.

e-İrsaliye uygulaması 4760 Sayılı Özel Tüketim vergisi kanunu 1 sayılı listede yer alan malları imal, inşa, ithal edenler ve aynı zamanda EPDK dan bayilik lisansı alanlar 01. 07. 2020 tarihinde 4760 Sayılı Özel Tüketim vergisi kanunu 3 sayılı listede yer alan malları imal, inşa, ithal edenler ve bu konuda ana bayi veya distribütör şeklinde pazarlamasını gerçekleştirenler 01. 07. 2020 tarihinde 3213 sayılı maden kanunu kapsamında ruhsat sahibi olanlar veya bu işletme ruhsatı sahipleri ile maden üretim faaliyetinde bulunan gerçek veya tüzel kişi mükellefler 01. 07. 2020 tarihinde 4634 sayılı şeker kanununda yer alan şekerlerin imalatını gerçekleştirenler 01. 07. 2020 tarihinde

e-Fatura uygulamasına kayıtlı olan mükelleflerden (GTİP-72 Demir, çelik) imal ithal ve ihracını gerçekleştirenler 01. 07. 2020 tarihinden itibaren, e-Fatura uygulamasına kayıtlı olan mükelleflerden (GTİP-73 demir veya çelikten eşya) imal, ithal ve ihracatını gerçekleştirenler 01. 07. 2020 tarihinden itibaren, 2018 veya müteakip dönemlerde 25 milyon ve üzeri Brüt satış hasılatı olanlar 01. 07. 2020 tarihinden itibaren, Komisyoncu veya tüccar sıfatı ile hal kayıt sistemine kayıtlı olarak sebze meyve ticareti yapanlar 01. 2020 tarihinden itibaren, Gübre takip sistemine kayıtlı kullanıcılar 01. 07. 2020 tarihinden itibaren Riskli veya vergiye uyum düzeyi düşük olan mükellefler, yazılı bildirim tarihinden itibaren 3 ay içerisinde,

E-İrsaliye kullanımına sektörel yükümlülükler gereği veya yapılan satış hasılatı gereği geçen mükellefler, e irsaliyeye geçtikleri tarihte e. Fatura kullanımına geçmek zorundadırlar

e-İrsaliye Yanıt sistemi Kendisine e-İrsaliye düzenlenen mükellefler, irsaliyeye konu olan malların ne kadarlık kısmının teslim alındığını, teslim alınmayan mallara ilişkin kabul edilmeyen mal miktarını, ve nedenini e-İrsaliye yanıtı ile e-irsaliyeyi düzenleyene iletebilirler. Malların tamamının reddedilmesi halinde ise, ret işleminin malın fiili sevkinden önce yapılması mümkündür. 01. 2020 tarihinden itibaren gerçek kişilere e-İrsaliye düzenlemek mümkün kılınmıştır.

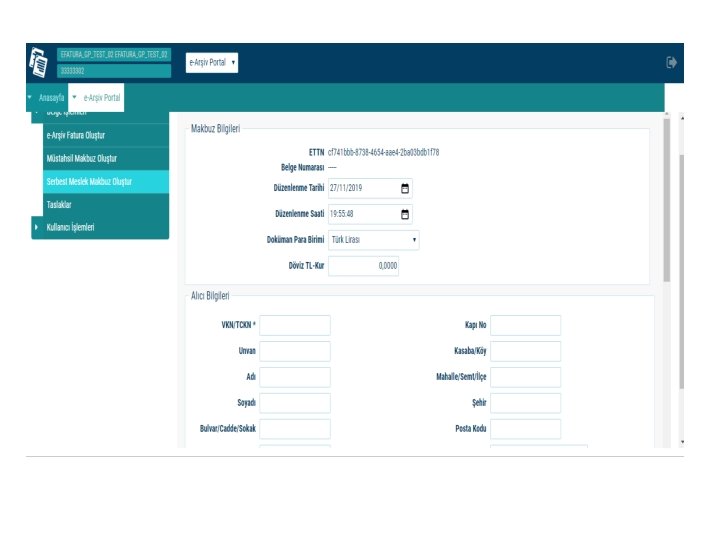

e-Serbest meslek makbuzu uygulaması 01. 02. 2020 tarihi itibari ile faaliyetine devam edenler 01. 06. 2020 tarihinden itibaren, 01. 02. 2020 den sonra (Bu tarih dahil) faaliyete başlayacak olanlar faaliyete başlayan ayı izleyen 3. ayın sonuna kadar,

Bir ticari belge birden fazla ticari belge olarak kullanılabilecek. Doktorlar ve diş hekimleri için, kredi kartı ile yapılmış olan satışta yeni nesil ökc da eft post özelliği var ise, çıkacak olan bilgi fişinin üzerinde kimin tarafından bu hizmetin alındığının adı soy adı, iş yeri terminal numarası, iş yeri numarası, mf numarası, kredi kartının son 4 hanesinin yazması durumunda, bu bilgi fişinin çıktının kaşe imza yapılması, karşı tarafa teslim edilmesi serbest meslek makbuzunun yerine geçtiği belirtilmektedir.

e-Müstahsil uygulaması E fatura uygulamasına dahil olup müstahsil makbuzu düzenleyenler , müstahsil makbuzu düzenlemek zorunda olanlar, 01. 07. 2020 tarihinden itibaren, Komisyoncu veya tüccar sıfatı ile kayıtlı olarak Sebze meyve ticareti yapanlar 01. 2020 tarihinden itibaren,

e-Gider pusulası Şu an için ihtiyari bir uygulamadır -Birinci ve ikinci sınıf tüccarlar -Kazancı basit usulde tespit edilenler -Defter tutmak zorunda olan çiftçiler -Defter tutmak zorunda olan serbest meslek erbabları; Vergi mükellefi olmayan kişilerden alınan mal ve hizmetin belgelendirilmesi için kullanılır.

-E-gider pusulası kullanımı için, e-fatura kullanıcısı olmak gerekmektedir.

e-Bilet uygulamaları -Kara, hava, deniz taşımacılığı yapan mükelleflerin düzenledikleri biletler 01. 2021 den itibaren elektronik bilet olmak zorundadır. -Sinema, tiyatro, konser biletleri e bilet uygulaması 01. 07. 2020 den itibaren,

İHTİYARİ UGYLAMALAR • • e-Sigorta gider komisyon belgesi e-Sigorta poliçesi e-Döviz alım satım belgesi e-Dekont

ELEKTRONİK BELGELERİ SAKLAMA YÜKÜMLÜLÜĞÜ VUK 416 Nolu tebliğ Elektronik imzanın ve Mali Mührün doğruluk ve geçerlilik kontrolünün ancak elektronik ortamda yapılabilmesi nedeniyle e. Faturanın kâğıda basılarak saklanması söz konusu değildir. Bu nedenle mükellefler, düzenledikleri ve aldıkları e-Faturaları, üzerindeki Mali Mühür veya elektronik imzayı da içerecek şekilde kanuni süreler dâhilinde kendi bünyelerindeki elektronik, manyetik veya optik ortamlarda muhafaza ve istendiğinde elektronik, manyetik veya optik araçlar vasıtasıyla ibraz edeceklerdir.

e-Defter uygulamaları 454 nolu tebliğ uyarınca E fatura uygulamasına geçenler ve geçiş zorunluluğu bulunanlar, 01. 2020 tarihinden itibaren 509 nolu tebliğ uyarınca E faturaya geçen mükellefler , takip eden yılın başından itibaren, TTK nın 397. maddesinin 4. fıkrası kapsamında bağımsız denetime tabi olan şirketler, 01. 2020 (Aktif büyüklük 35 Milyon, Yıllık net satış hasılatı 70 milyon, Çalışan sayısı 175 ve üzeri ) Riskli mükellefler (3 ay içersinde ) Bölünme, Birleşme, Tür değişikliği durumlarında, ticaret siciline tescil edildiği tarihten itibaren 3 ay içerisinde

e-Defter özellikli konular -Başkanlık uygun görmesi halinde defter oluşturma ve berat gönderme sürelerini 1 aya kadar uzatabilir. -Özel vekaletnameler ile mali mühür kullanımı, isterse kendi mali mührü, ister özel entegratörün, ister gelir idaresinin mali mührünü kullanabilir. Özel entegratör için noterden vekaletname düzenlenmelidir. Vekaletnamelerde hangi dönemin ticari belgelerin oluşturulacağı, hangi döneme ait ticari defterlerin oluşturulacağı, hangi dönemin gönderileceği vb bilgiler açıkça yazmalıdır.

e-Defter ibraz ve saklama yükümlülüğü -VUK 416 dan gelen yükümlülük kapsamında TC sınırları içerisinde ve aynı zamanda T. C kanunlarının geçtiği yerlerde arşivleme hizmetini, ana arşivini bulundurmak üzere 2. arşiv yükümlülüğü gelmektedir. -Burada 10 yıl saklama zorunluluğu bulunmaktadır. -Saklama hizmeti veren özel entegratörler bilgi ve belgeleri istendiğinde en fazla 15 gün içerisinde ibraz etmeleri gerekmektedir.

E fatura nedir ? Vuk 229. maddesinde FATURA, satılan emtia veya yapılan iş karşılığında, müşterinin borçlandığı meblağı göstermek üzere emtiayı satan ve işi yapan tüccar tarafından, müşteriye verilen ticari vesikadır. e-FATURA uygulaması; düzenlenmesi müşteriye verilmesi, müşteri tarafından istenmesi ve alınması zorunlu olan belgenin, kağıt ortam yerine, elektronik belge olarak düzenlenmesi, muhatabına iletilmesi, elektronik ortamda muhafaza ve ibraz edilmesine imkan veren uygulamadır.

e- Fatura nasıl işlenir ?

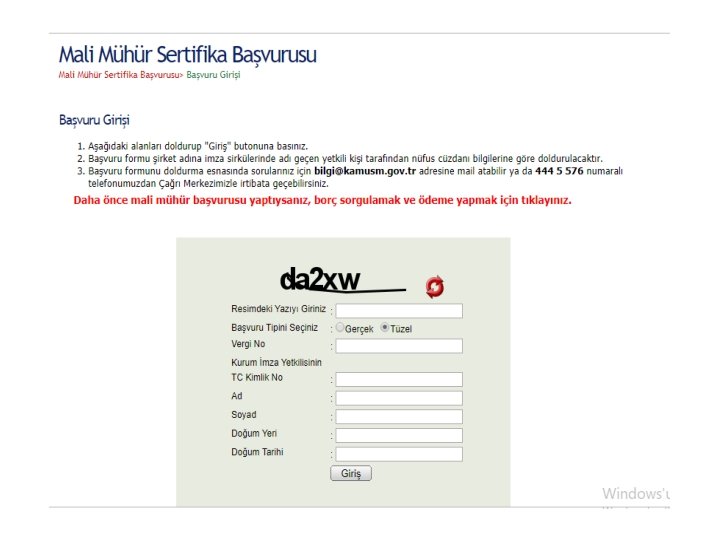

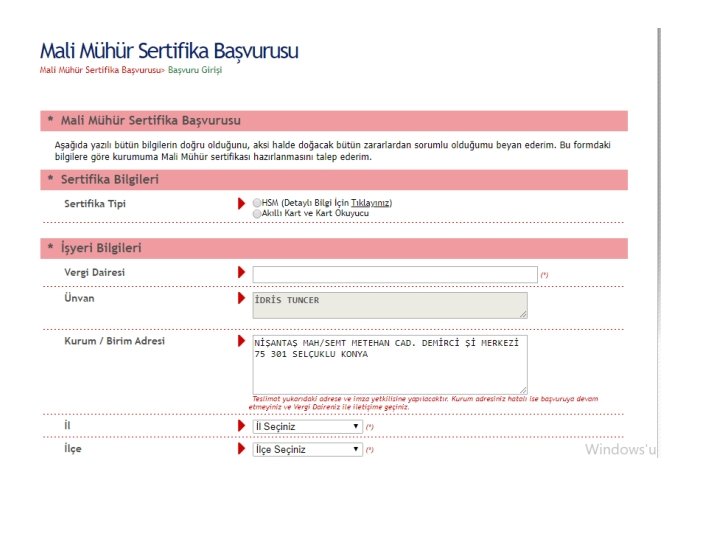

e-Fatura Sistemine dahil olan mükellef ne yapacak? • Tüzel kişiler mali mühüre, • Gerçek kişiler elektronik imzaya sahip olmalıdır. • Mali mühürlerin kullanım süresi 3 yıldır. • Mali mühür sertifika başvurusu; kamu sertifikasyon merkezinin aşağıda yer alan link -https: //mportal. kamusm. gov. tr/bp/edf. go

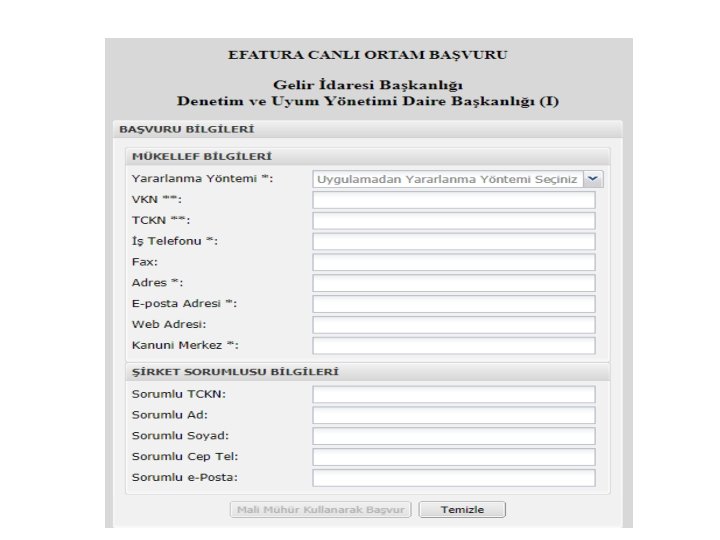

Mali mühür ulaştıktan sonra yapılacak işlemler Elektronik fatura uygulamasına başvuru yapmak isteyen mükelleflerin veya temsilcilerinin, e fatura gov tr adresinde yer alan; https: //portal. efatura. gov. tr/efaturabasvur u/ linkinden yapılmaktadır.

YARARLANMA YÖNTEMLERİ GİB portalı üzerinden e-Fatura sistemini kullanma Uyumlu bir yazılım programı ile GİB ‘entegrasyon sağlamak Özel entegratör aracılığı ile

GİB tarafından sağlanan portal hesapları ücretsiz olup, aylık bize kesilen ve bizim kestiğimiz fatura adet toplamı 1 seri için 500 adeti geçmez ise bu portalı kullanabiliriz. Gib portaldan kesilen faturalar 6 aylık dönemlerde geriye doğru sistemden silinir.

FATURA SENARYOLARI Ticari fatura senaryosu -Gönderilen e-Fatura uygulama yanıtı düzenlenerek kabul edilebilir. -Alıcıya gönderilen e-Fatura alıcı tarafından reddedilebilir. -Faturaya konu olan malların iadesi halinde iade faturası düzenlenebilir.

Temel fatura senaryosu Fatura kesilir alıcısına güvenli bir biçimde ulaşması ile işlemin tamamlandığı varsayılır. Alıcılar fatura ile ilgili itirazlarını harici yollar ile gerçekleştirebilir. Temel faturanın iadesi noter kanalı ile yapılabilir. Her iki tarafın Kayıtlı e-posta ile iade edilebilir.

e-Faturanın irsaliye olarak kullanımı Kayıtlı kullanıcılara düzenlenecek elektronik faturada düzenleme tarihin yanında saat ve dakika gösterilmesi halinde e-Faturanın kağıt çıktısı irsaliye yerine geçer. Söz konusu kağıt çıktıya irsaliye yerine geçer ibaresinin yazılması ve taraflarca imzalanması gerekmektedir. Bu şekilde e-faturanın irsaliye olarak kullanımı, ancak fatura ile malın aynı anda sevk edilmesi halinde kullanılır.

-Aynı şirket farklı şube ve kısımlar için farklı seri numarası kullanabilir. -E-fatura üzerinde şirket logosu GİB logosunun üzerine gelmeyecek şekilde kullanılabilir. -E faturada talep edilip GİB den onaylanması halinde farklı, bilgilere yer verilebilir. -E-Faturada diğer elektronik belgelerde olduğu gibi karekod uygulaması mevcuttur. -E-fatura için e-belge. gib. gov. tr adresi faaliyete geçmiştir.

E-Fatura uygulamasında ceza uygulaması Süresi içerisinde e fatura uygulamasına geçmeyen, E fatura düzenlemeyen, almayan veya matbu kağıt fatura düzenleyenler için VUK kanunun 353. maddesine göre özel usulsüzlük cezası kesilir. HER BİR BELGE İÇİN, BELGEDE YER ALAN TUTARIN %10 tutarında ceza uygulanır.

USULUNE GÖRE DÜZENLENMEYEN FATURALAR YOK HÜKMÜNDE DEĞİLDİR. SİSTEME KABUL EDİLİR, İNDİRİM KONUSU YAPILABİLİR.

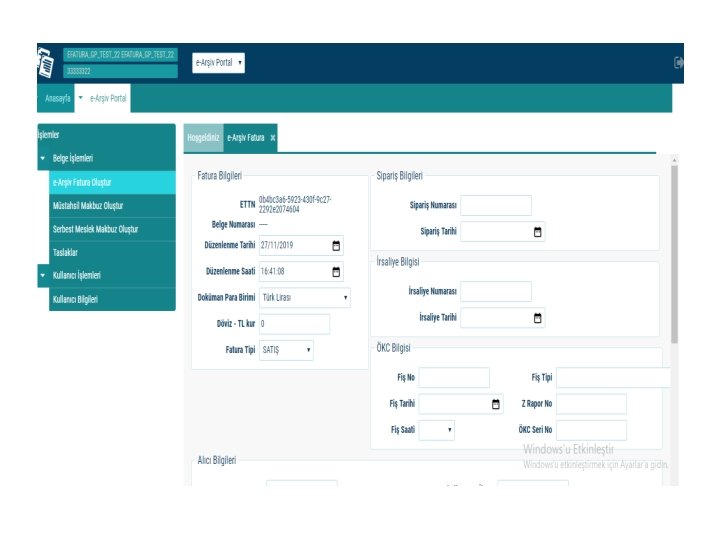

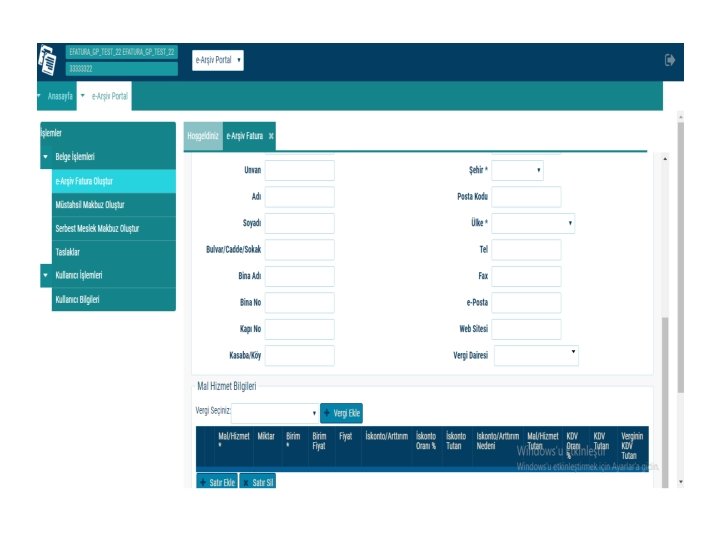

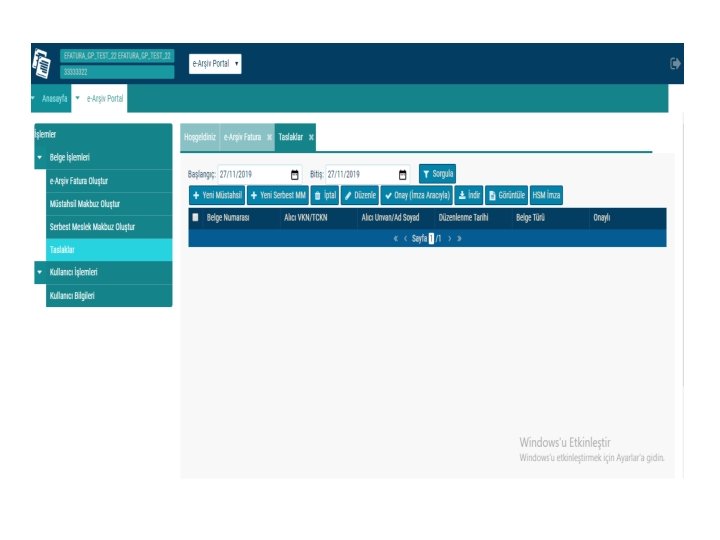

E Arşiv fatura nedir ? e- Arşiv Fatura, Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın, Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak elektronik ortamda düzenlenmesi ve ikinci nüshasının elektronik ortamda muhafaza ve ibraz edilmesine imkân sağlayan uygulamadır.

e-Arşiv fatura raporlama düzeni 2018 dönemi uygulaması, bir takvim döneminde kesilen e-arşiv faturalar, takip eden ayın 1 ve 15 arasında rapor dosyası ile gönderilmekteydi. 01. 2019 dan geçerli olmak üzere GİB portalından kesilmeyen e-Arşiv faturalar, bu gün kesilen faturalar yarın akşam saat 23: 59 da kadar bildirim yükümlülüğümüz bulunmaktadır.

e-Fatura ve e-Arşiv fatura arasındaki farklılıklar nelerdir? e-Fatura e-Arşiv Fatura -Elektronik ortamda gönderilir -Kağıt ortamında veya elektronik ortamda gönderilir. -Kağıt baskısının hukuki değeri yoktur. -Müşteri tarafından istenmesi halinde kağıt olarak çıktı verilebilir. -Vergi mükelleflerine düzenlenir. Her iki tarafın e-fatura mükellefi olmalıdır. Vergi mükelleflerine ve gerçek kişilere düzenlenir.

5. 000 TL ve 30. 000 TL üzeri E arşiv fatura portalı

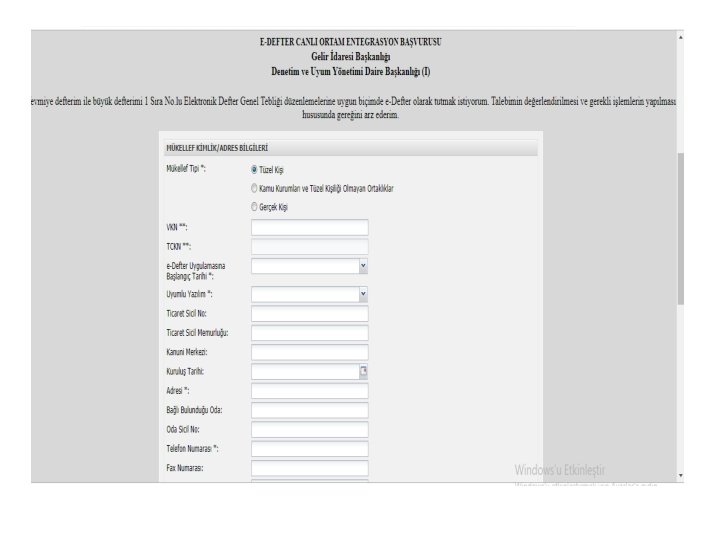

E defter uygulamaları • e-Defter VUK ve TTK kapsamında kağıt üzerinden tutulması zorunlu olan yevmiye ve defteri kebirin, elektronik ortamda tutulması, muhafaza ve ibraz edilmesidir. • e-Defter tutulması, kaydedilmesi, onaylanması ve ibrazında kullanılacak yazılımın uyumluluk onayı almış bir yazılım olması gerekmektedir. • e-Defter başvurularının https: //uyg. edefter. gov. tr/edefter/ adresinden yapılması

e-Defter belge türleri Check Çek İnvoice Fatura order-customer Müşteri sipariş belgesi Order-Vender Satıcı sipariş belgesi Voucher Senet Shipment Navlun Receipt Makbuz Other Diğer

-E defter uygulamasında GİB tarafından tanımlanmış 4 adet ödeme türü vardır. -Kasa -Banka -Çek -Senet

e-Defter Fatura işlemleri Her bir fatura ayrı bir yevmiye maddesine kayıt edilmelidir. • e-Arşiv fatura kullanıcı olmak şartı ile yazılı talep üzerine Bakanlıkça uygun görülen sektörlerde faaliyet gösteren mükellefler (kargo gibi) birleşik yevmiye kaydı düzenleyebileceklerdir. Yevmiyelerde 50 adet fatura bulunacaktır. Muhasebeleştirmede Belge tipi : Diğer Belge türü : e-Arşiv fatura icmali

e-Defter Banka işlemleri tek dekont bazında muhasebeleştirilemiyor ise, her bir banka ayrıştırarak günlük birer muhasebe fişinde işlenebilir. Muhasebeleştirmede Belge tipi : Diğer Belge açıklaması : Banka

e-Defter Masraf listeleri kayıt Gün içinde işletmenin yapmış olduğu giderlere ilişkin belgeler masraf formu olarak kayıt yapılabilir. Masraf formları elektronik ortamda saklanır. Muhasebeleştirmede Belge tipi : Diğer Belge açıklaması : Masraf formu

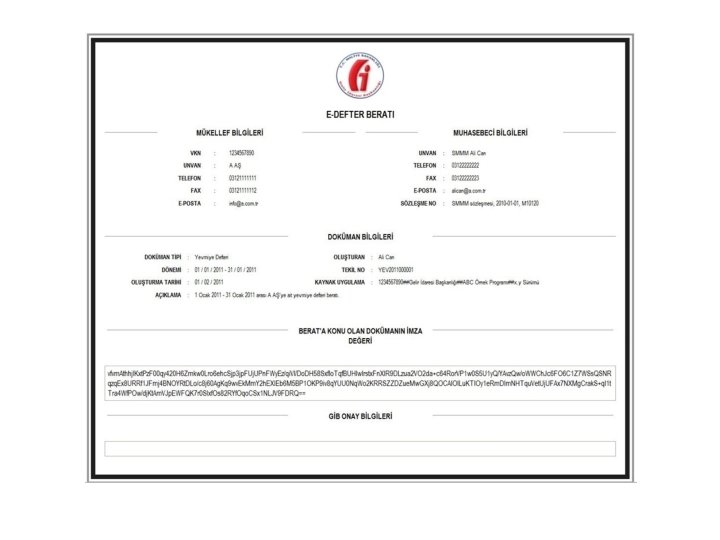

Gerçek kişiler NES (Nitelikli elektronik sertifika veya mali mühür , Tüzel kişiler Mali mühür kullanmalıdır. Oluşturulan defterler NES veya Mali mühür ile zaman damgalı olarak imzalanarak, berat dosyalarını almak zorundadırlar.

E defter uygulamasına dahil olduktan sonra, ilgili defterler kağıt ortamında tutulamaz, Kağıt ortamında tutulan defterler hiç tutulmamış sayılır.

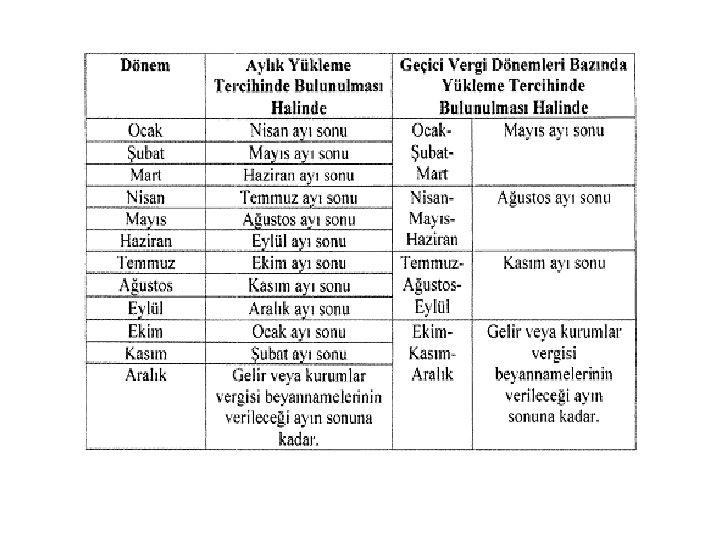

Defter ve berat dosyaları ilgili oldukları ayı takip eden 3. ayın son gününe kadar onaylanmalıdır. Hesap dönemlerinin son ayına ait defter ve berat dosyaları gelir ve kurumlar vergisi beyannamesinin verildiği ayın son gününe kadar onaylanabilir.

Dileyen mükellefler hesap dönemine ilişkin ilk ayda tercihlerini E-Defter uygulaması aracılığı ile elektronik ortamda bildirmeleri şartı ile her bir geçici vergi döneminin aylarına ait E-defter ve berat dosyalarını her ay için ayrı olmak üzere geçici vergi beyannamesinin verileceği ayın son gününe kadar onaylayabilirler.

Defter berat dosyalarını göndermek, herhangi bir denetimden geçtiğimizi anlamına gelmez , defter beratlarını göndermek defterleri göndermek değildir. Defter beratlarını göndermek, ilgili olunan dönemde herhangi bir ticari belgeyi kayıtlara girmemektir.

YENİ UYGULAMA Defter raporu beratı (Büyük defterlerden alınan rapor) -01. 2019 dönemimde başladı, -2019/Ocak döneminde başlamak üzere aylık dönemler halinde ve aynı sürede (ilgili olduğu ayı takip eden üçüncü ayın son gününe kadar) Berat dosyalarının yanı sıra defter raporu beratının da GİB gönderilmesi gerekmektedir.

e-SERBEST MESLEK MAKBUZU -Şu an için zorunlu bir uygulama değildir. -E-imza kullanılacaktır. -Raporlama dosyası ile bildirim yapılır. GİB portalı kullanılır ise raporlama dosyası istenmez. -Zaman damgası ile imzalanır. -Belgeler üretildiği şekilde muhafaza edilir. -Üzerinde karekod ve ya barkod uygulaması olacaktır.

e-SERBEST MESLEK MAKBUZU ÇALIŞMA YÖNTEMLERİ • GİB-Portal yoluyla • Özel entegratör yoluyla • -Doğrudan entegrasyon yoluyla

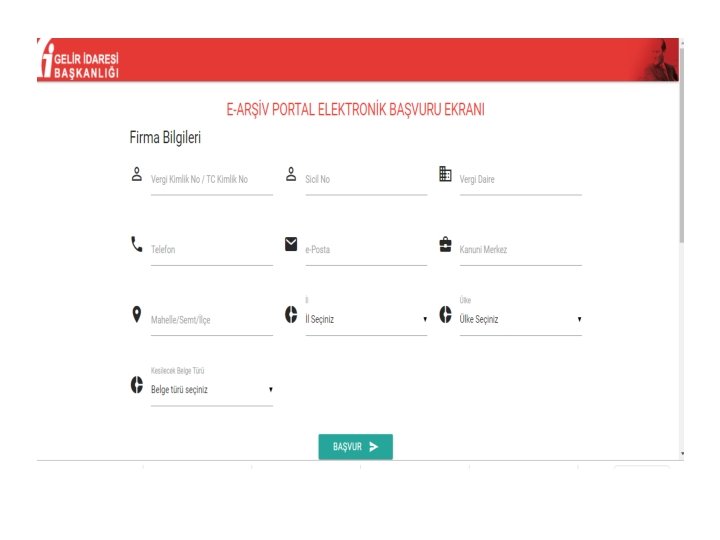

e-Serbest meslek makbuzu başvurular Başvurular https: portal. efatura. gov. tr/EArsiv. Portal. Basvur u/

Kağıt ortamda fatura düzenlenebilecek durumlar -e-Belge uygulamalarına taraf olan kamu kurumlarının sistemlerinde meydana gelen arıza, kesinti ve bakım durumlarında, -İspat ve tevsik edilmek kaydı ile mükelleflerin ve özel entegratörlerin bilgi işlem sistemlerinde meydana gelen arıza, bakım vb -İspat ve tevsik edilmek kaydı ile mali mühür ve elektronik imzada meydana gelen arıza vb çalınması,

e-Belge uygulamalarına dahil olanlar ebelgelere ilişkin kayıtların bozulması, zarar görmesi gibi olağanüstü durumlarda başkanlığa 3 gün içerisinde bilgi vererek bu kayıtları nasıl tamamlayacağına dair ayrıntılı bir plan sunmak zorundadır.

TEŞEKKÜRLER