BANKACILIK DZENLEME VE DENETLEME KURUMU 23 12 2015

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 23. 12. 2015 Risk Yöneticileri Derneği - GARP BDDK tarafından Basel III Kapsamında Yürütülen Çalışmalar ve BCBS’nin Devam Eden Çalışmaları Erhan ÇETİNKAYA Risk Yönetimi Daire Başkan V. - BDDK

Sunum Planı Ø BDDK tarafından Basel İlkeleri Kapsamında Yürütülen Düzenleme ve Denetim Çalışmaları Ø Düzenleme Çalışmaları Ø Denetim Ø BDDK’nın Risk Yönetimine Yönelik Devam eden Düzenleme Çalışmaları Ø BCBS’nin Kriz Sonrası Devam Eden Reform Çalışmaları Ø Sonuç

BDDK tarafından Basel İlkeleri Kapsamında Yürütülen Düzenleme Çalışmaları Ülkemizin Basel standartlarına uyum çalışmaları 1989 yılında yayımlanan ve Basel-I’i esas alan sermaye ölçüm yöntemi ile başlamıştır. Basel II’ye tam uyum öncesi Türkiye’de revize edilmiş Basel I bütün yönleriyle (Kredi Riski, Piyasa Riski ve Operasyonel Risk) uygulanıyordu. 25 Mayıs 2009 itibarıyla ülkemiz Basel Bankacılık Denetim Komitesi (BCBS) üyeliğine kabul edilmiştir. - BCBS Üyelik sonrasında Komite’nin çalışma gruplarına BDDK’dan ve TCMB’den katılım sağlanmıştır. Bu tarihten sonra Basel II ve sonrasında Basel III Kurullarına uyum bakımından yoğun düzenleme ve Denetim faaliyetleri yürütülmüştür.

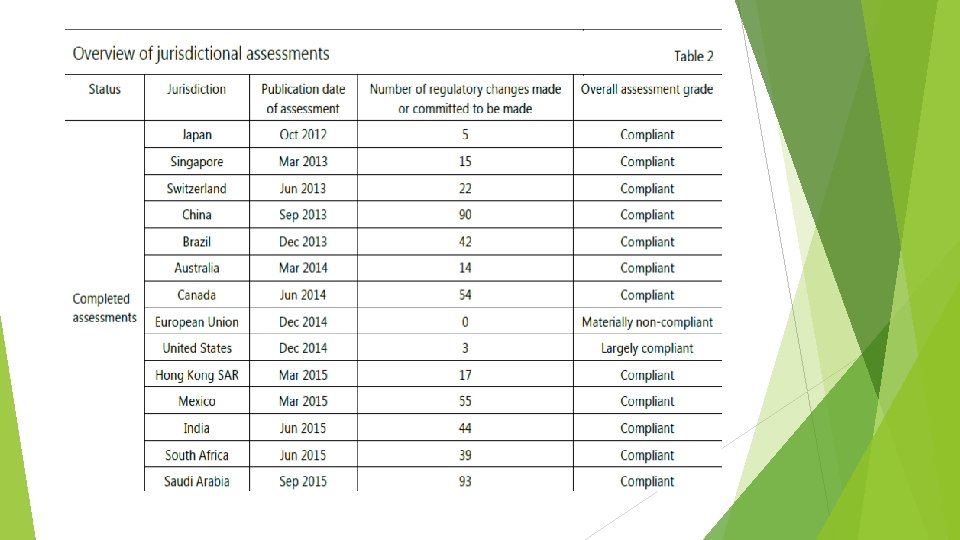

RCAP Denetimine Hazırlık BCBS, 2012 yılından itibaren üye ülkelerin Basel standartlarına uyumunu incelemekte ve uyum durumuna ilişkin raporları kamuya açıklamaktadır. Düzenleyici Tutarlılık Değerlendirme Programı (RCAP) olarak adlandırılan bu sürecin temel amacı, standartların uygulanması açısından uluslararası yeknesaklığı sağlayarak küresel finansal istikrarın korunmasına katkı yapmaktır. RCAP sürecinde üye ülke mevzuatlarının Basel standartlarına uyumu üye ülkelerden oluşturulan bir Uzman Grubu tarafından gözden geçirilerek uyum düzeylerine ilişkin notlar verilmekte, bu kapsamda ilgili kanun ve alt düzenlemelerin yanı sıra bankalar üzerinde yaptırım gücüne sahip rehber ve yazılı işlemler de değerlendirmeye alınmaktadır. Değerlendirme sonucunda, verilen notlar ve uyumsuzluk alanları bir rapor halinde BCBS internet sitesi üzerinden kamuoyu ile paylaşılmakta, Basel standartlarının düzenlediği muhtelif alanlara ek olarak ülkelere bir de nihai not verilmektedir.

RCAP Denetimine Hazırlık Komite standartlarına uyum sağlanacağı ülkemiz tarafından G-20 düzeyinde taahhüt edilmiş olup, ülkemizin Finansal İstikrar Kurulu (Financial Stability Board - FSB) üyeliği de Basel Standartlarına uyumu gerektirmektedir RCAP çalışması neticesinde elde edilecek ülke notlarının mümkün olan en iyi düzeyde olabilmesini temin etmek amacıyla RCAP süreci başlamadan önce Kurum tarafından bir ön değerlendirme yapılmıştır. RCAP çalışmalarının Eylül 2015 de başlamış olup, Türkiye RCAP raporunun ise Mart 2016 da yayınlanması öngörülmektedir. Bu çerçevede, BDDK tarafından Basel standartlarına tam uyumun sağlanmasına yönelik olarak yürütülen çalışmalar sonucunda ilgili düzenlemeler gözden geçirilmiştir. Bu süreçte özellikle Avrupa Birliği RCAP raporunda ortaya konan uyumsuzluk alanlarının ele alınması ihtiyacı hasıl olmuştur. Bu kapsamda bir çok yönetmelik, tebliğ ve rehberde değişiklik yapılmıştır, yapılan birçok değişikliğin yürürlük tarihi Mart 2016’dır.

Birinci Yapısal Blok Kapsamında Yürütülen Düzenleme Çalışmaları 2011 yılında kredi riskinin «Standart Yöntem» ile operasyonel riskin ise «Temel Gösterge Yöntemi» ve «Standart Metod» ile hesaplanmasına yönelik taslaklar yayımlandı. Paralel Uygulama; Temmuz 2011 -Temmuz 2012 arası dönemde hem söz konusu tarihler arasında mer’i olan mevzuata hem de hazırlanan taslak sermaye yeterliliği düzenlemelerine göre bankalar SYSR hesapladı. Böylelikle bankaların yeni düzenlemelere uyumu için belirli bir süre tanındı. Bankaların uygulamadaki soru ve sorunlarına cevap vermek üzere BDDK bünyesinde bir Soru&Cevap platformu oluşturuldu. Sorulara verilen cevaplar, mer’i mevzuat dikkate alınarak toplulaştırılarak Genelge olarak yayımlandı (GENELGE (SYR: 2013/1) )

Birinci Yapısal Blok Kapsamında Yürütülen Düzenleme Çalışmaları Temmuz 2013’de «Standart Yöntem» ile hesaplanmaya başlayan kredi riski tarafında içsel derecelendirmeye dayalı yaklaşımlara ilişkin eksiklik, 2014 yılında tamamlanan mevzuat çalışmalarıyla giderildi. Eylül 2014 itibarıyla «Bankaların Sermaye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine İlişkin Yönetmelik» te yapılan değişiklikler ve Model Kullanımına İlişkin Tebliğler ile kredi riskinin içsel derecelendirmeye dayalı yaklaşımlarla ölçümü alternatifi mevzuata derç edilmiştir. Ayrıca Operasyonel Riskin İleri Ölçüm Yöntemlerine göre (AMA) göre hesaplanması için gerekli mevzuat da 2014 içinde yayımlanmış durumdadır. 2014 Aralık ayında IRB & AMA hesaplamalarına yönelik Başvuru ve Validasyon rehberleri görüşe açıldı. 24. 10. 2020 9

Birinci Yapısal Blok Kapsamında Yürütülen Düzenleme Çalışmaları Bu dönemde ayrıca IRB ve AMA’ya yönelik olarak başvuru planı ve model sayılarına ilişkin olarak sektör genelinde bir anket çalışması yapılmıştır. Görüşe açılan «İçsel Derecelendirmeye Dayalı Yaklaşımların ve İleri Ölçüm Yaklaşımının Değerlendirilmesine, Validasyonuna ve Kurumsal Yönetime İlişkin Rehber» ve «İçsel Derecelendirmeye Dayalı Yaklaşımların ve İleri Ölçüm Yaklaşımının Başvuru Süreçlerine İlişkin Rehber» 5 Aralık 2015 Tarihli Kurul Kararı ile Yürürlüğe girmiştir. (çok yakında internet sitesinde yayımlanacak) Bankaların IRB Başvurularını Yönetmelik, Tebliğ ve yukarıda bahsi geçen 2 rehber hükümlerine göre yerine getirmesi beklenmektedir. RYD IRB ve AMA başvurularına yönelik olarak bütün mevzuatı ele alan soru setleri hazırladı. (AMA başvurularına sıcak bakılmıyor) Başvuru yapan bankaların ön değerlendirme ve yetkilendirme süreçlerinde bu soru setleri kullanılacak. Ayrıca Risk Merkezine yapılan TO-PD raporlamaları ile Risk Merkezi altında çalışmaları devam eden Data Konsorsuyum çalışmaları BDDK’nın model validasyonu çalışmalarında başvuracağı diğer temel kaynaklar olacaktır.

Birinci Yapısal Blok Kapsamında Yürütülen Düzenleme Çalışmaları RCAP çalışmaları kapsamında bir çok yönetmelik ve Tebliğ’de değişiklik yapılmış olup bazı yönetmelikler yeniden dizayn edilerek 23 Ekim 2015 Tarihli ve 29511 Sayılı Resmî Gazetede yayımlanmıştır. Değişiklik Yapılan Düzenlemeler -Bankacılık Düzenleme ve Denetleme Kurumu Tarafından Yapılacak Denetime İlişkin Usul ve Esaslar Hakkında Yönetmelik, -Bankaların İç Sistemleri ve İçsel Sermaye Yeterliliği Değerlendirme Süreci Hakkında Yönetmelik, -Bankaların Muhasebe Uygulamalarına ve Belgelerin Saklanmasına İlişkin Usul ve Esaslar Hakkında Yönetmelik, Bankaların Özkaynaklarına İlişkin Yönetmelik, Finansal Holding Şirketleri Hakkında Yönetmelik, -Kredi Riski Azaltım Tekniklerine İlişkin Tebliğ, -Operasyonel Riske Esas Tutarın İleri Ölçüm Yaklaşımı ile Hesaplanmasına İlişkin Tebliğ, - Opsiyonlardan Kaynaklanan Piyasa Riski İçin Standart Metoda Göre Sermaye Yükümlülüğü Hesaplanmasına İlişkin Tebliğ,

Birinci Yapısal Blok Kapsamında Yürütülen Düzenleme Çalışmaları 23 Ekim 2015 Tarihli ve 29511 Sayılı Resmî Gazete ile Yeniden Dizayn Edilen Düzenlemeler ( Bu Yönetmelik ve Tebliğler 31/3/2016 tarihinde yürürlüğe girecektir) - Bankaların Sermaye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine İlişkin Yönetmelik, - Kredi Riskine Esas Tutarın İçsel Derecelendirmeye Dayalı Yaklaşımlar ile Hesaplanmasına İlişkin Tebliğ - Menkul Kıymetleştirmeye İlişkin Risk Ağırlıklı Tutarların Hesaplanması Hakkında Tebliğ - Risk Ölçüm Modelleri ile Piyasa Riskinin Hesaplanmasına ve Risk Ölçüm Modellerinin Değerlendirilmesine İlişkin Tebliğ

İkinci Yapısal Blok Kapsamında Yürütülen Düzenleme Çalışmaları İkinci Yapısal Blok kapsamında yapılan çalışmaların iki boyutu bulunmaktadır. A- Bankaların İçsel Sermaye Yeterliliği Değerlendirme Süreçlerine (ICAAP- İSEDES) ilişkin çalışmalar B- Banka Mali Bünye İncelemelerinde Uygulanan Denetim Döngüsü ve bu döngüde ortaya konulan ürünlere (SREP- İDES) yönelik çalışmalar, - Bankalar ve Denetim otoritesi tarafından birlikte yürütülmesi gereken bu süreçlerin temel amacı özetle; Bankaların faaliyetlerini gerçekleştirirken maruz kaldıkları tüm riskler karşılığında yeterli sermayeyi bulundurmaları ve risk yönetim kabiliyetlerini geliştirmelerini sağlamaktır. İkinci Yapısal Bloğa uyum kapsamında 2014 yılında; - «Bankaların İç Sistemleri ve İçsel Sermaye Yeterliliği Değerlendirme Süreci Hakkında Yönetmelik» - «Bankacılık Düzenleme ve Denetleme Kurumu Tarafından Yapılacak Denetime İlişkin Usul Ve Esaslar Hakkında Yönetmelik» te revizyonlar yapılmış müteakiben «İyi Uygulama Rehberleri» yayımlanmıştır.

İkinci Yapısal Blok Kapsamında Yürütülen Düzenleme Çalışmaları Yapılan revizyonlar ve yayımlanan iyi uygulama rehberiyle aşağıdaki amaçlara ulaşılması hedeflenmiştir; Risklerin yönetilmesinde bankalara yol gösterici ilkeler sunmak, İçsel sermaye yeterliliği değerlendirme sürecine (İSEDES) ilişkin genel ilkeleri ortaya koymak, İSEDES’in sonuçlarının özetlendiği raporun (İSEDES Raporu) içeriğine ilişkin genel kuralları belirlemek, Stres testinin uygulanma yöntemine ilişkin ilkeleri tespit etmek ve bu testi önemli bir yönetim aracına dönüştürerek bankaların kullanmasını temin etmektir.

İkinci Yapısal Blok Kapsamında Yürütülen Düzenleme Çalışmaları Bahsi geçen iyi uygulama rehberlerine aşağıda yer verilmiştir; 1. ISEDES (ICAAP) Raporu Hakkında Rehber 2. Bankaların Sermaye ve Likidite Planlamasında Kullanacakları Stres Testine İlişkin Rehber 3. Piyasa Riski Yönetimine İlişkin Rehber 4. Faiz Oranı Riski Yönetimine İlişkin Rehber (YFOR) 5. Bankaların Kredi Yönetimine İlişkin Rehber 6. Karşı Taraf Kredi Riskinin Yönetimine İlişkin Rehber 7. Operasyonel Risk Yönetimine İlişkin Rehber 8. Ülke Riskinin Yönetimine İlişkin Rehber 9. Likidite Riskinin Yönetimine İlişkin Rehber 10. Yoğunlaşma Riskinin Yönetimine İlişkin Rehber 11. İtibar Riskinin Yönetimine İlişkin Rehber 12. Bankalarda İyi Ücretlendirme Uygulamaları Hakkında Rehber (Mart 2016’da Yürürlüğe Girecek) 13. Gerçeğe Uygun Değerin Ölçümüne İlişkin Rehber (Görüşe açıldı)

BANKALARDA İYİ ÜCRETLENDİRME UYGULAMALARINA İLİŞKİN REHBER Rehberin uygulanmasında ölçülülük ilkesi esastır. Sistemik önemli bankalar, diğer bankalara kıyasla daha detaylı politika, süreç ve uygulamalar geliştirmelidir. Rehberde yer alan aşağıdaki uygulamalar önemli bankalar tarafından benimsenmeli ancak diğer bankalar da ölçülülük ilkesini gözeterek kendi risk yapılarına ve stratejilerine uyduğu ölçüde bunları uygulamalıdır; (a) Değişken ücretlendirmelerin en az %40’lık kısmının ertelenmesi, (b) Erteleme periyodunun minimum üç yıl olması, (c) Değişken ücretlendirmelerin en az %50’sinin nakit dışı araçlarla ödenmesi, (d) Nakit dışı araçların belli bir süre boyunca elden çıkarılamaması, (e) Değişken ücretlendirmelerin iptali ve geri alınması anlaşmaları

BANKALARDA İYİ ÜCRETLENDİRME UYGULAMALARINA İLİŞKİN REHBER Bankalar, özellikli çalışanlarına yönelik ücretlendirme politikaları ve uygulamaları ile ilgili olarak asgari Niteliksel ve Niceliksel açıklamaları yıllık bazda kamuya açıklamalıdır. Sistemik önemli bankalar dışındaki bankalar, söz konusu gereklilikleri, ölçülülük ilkesi gereğince kendi uygulamalarına, risk yapılarına ve stratejilerine uyduğu ölçüde uygulamalıdır. Rehber kapsamında bankalar tarafından kamuya yapılan açıklamalar, «Bankalarca Risk Yönetimine İlişkin Kamuya Yapılacak Açıklamalar Hakkında Tebliğ» çerçevesinde yapılan açıklamaların bir parçası olarak, bağımsız denetime ilişkin hususlar hariç olmak üzere bu Tebliğde belirtilen genel usul ve esasların kıyasen uygulanması suretiyle yapılmalıdır

İkinci Yapısal Blok Kapsamında Yürütülen Düzenleme Çalışmaları İkinci yapısal Blok’ta Denetim Otoritesinin Denetimine (SREP- İDES) ilişkin ilkelere uyum kapsamından BDDK’nın denetim döngüsü ve bu döngüde ortaya konulan standart denetim raporlarında değişiklikler yapılmıştır. Bankaların risk profilleri, risk yönetimi uygulamaları ve risk azaltım sistemleri ile sermaye düzeyleri arasında ilişkinin geliştirilmesi, tesis edilen denetim döngüsünün temel kurgusunu teşkil etmektedir. İyi uygulama Rehberleri, Bankalara risklerin etkin yönetilmesinde yol gösterici olma özelliklerinin yanı sıra yerinde denetimlerde bankaların etkin biçimde yönetilip yönetilmediğine ilişkin yapılacak değerlendirmelerde kullanılabilecek kriterleri de ortaya koymaktadır. Eylül 2015’de “Kurum Tarafından Yapılan Denetimlerde Dikkate Alınan Değerlendirme Ölçütleri Hakkında Rehber Taslağı” görüşe açılmış olup yakın zamanda nihai hali kamuoyu ile paylaşılacaktır. SREP’le ilgili yapılan çalışmalarda nihai hedef; maruz kalınan riskin düzeyine ve bu risklerin yönetilme kalitesine göre her bir bankanın farklı asgari SYSR’ye tabi tutulması uygulamasına tam anlamıyla geçilmesidir.

Üçüncü Yapısal Blok Kapsamında Yürütülen Düzenleme Çalışmaları Üçüncü Yapısal Bloğa uyum ve RCAP hazırlıkları kapsamında 23 Ekim 2015 Tarihli ve 29511 Sayılı Resmî Gazete’de 1 - Bankalarca Yıllık Faaliyet Raporunun Hazırlanmasına ve Yayımlanmasına İlişkin Usul ve Esaslar Hakkında Yönetmelikte, 2 - Bankalarca Kamuya Açıklanacak Finansal Tablolar ile Bunlara İlişkin Açıklama ve Dipnotlar Hakkında Tebliğde, 3 - Bankaların Konsolide Finansal Tablolarının Düzenlenmesine İlişkin Tebliğde Değişiklik yapılmış Bankalarca Risk Yönetimine İlişkin Kamuya Yapılacak Açıklamalar Hakkında Tebliğ yeni yayımlanmıştır.

Basel III Kapsamında Yürütülen Düzenleme Çalışmaları

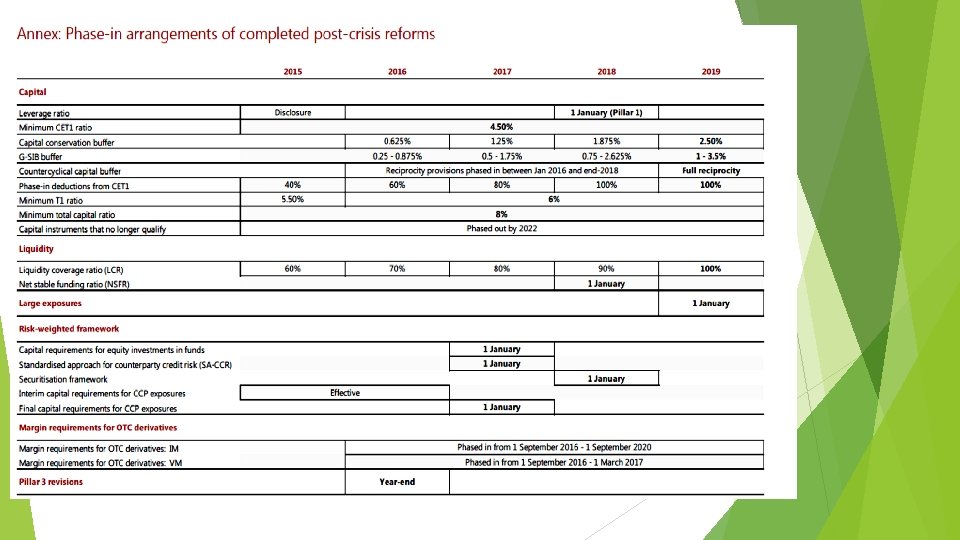

Özkaynaklar ve Kaldıraçla İlgili Yapılan Çalışmalar Basel-III ile Yapılan Değişiklikler Basel Metni Basel III AB Mevzuatı CRD-IV / CRR Capital Requirements Directive / Regulation Özkaynaklar Değişiklik Sermaye Yeterliliği Değişiklik Sermaye Tamponları Kaldıraç Oranı Yeni Yönetmelik ---Yeni §Sermaye Koruma Tamp. §Döngüsel Sermaye Tamp. Yeni Yönetmelik Ulusal Mevzuat 5 Eylül 2013 tarih ve 28756 sayılı RG'de yayımlanan Yönetmelikler. 5 Kasım 2013 tarih ve 28812 sayılı RG'de yayımlanan Yönetmelikler Yürürlük Tarihleri: 1 Ocak 2014

Özkaynaklar ve Kaldıraçla İlgili Yapılan Çalışmalar Sermaye Tanımları Çekirdek sermaye yeterliliği oranının asgari %4, 5, Ana sermaye yeterliliği oranının asgari %6 olarak solo ve konsolide bazda tutturulması ve idame ettirilmesi gerekmektedir. Sermaye koruma tamponu (SKT) Ekonomik ve mali göstergelerin bozulması durumunda karşılabilecek kayıplar nedeniyle özkaynakların sermaye yeterliliğine ilişkin düzenlemelere göre yetersiz kalmasının önüne geçilmesi amacıyla bankalarca bulundurulması beklenen ilave çekirdek sermaye tutarıdır. Bankalara özgü döngüsel sermaye tamponu (BDST) Hızlı ekonomik büyümenin finansal sektörün genel risk düzeyini arttırabilecek düzeylere ulaşması durumunda özkaynakların sermaye yeterliliğine ilişkin düzenlemelere göre yetersiz kalmasının önüne geçilmesi amacıyla bankalarca bulundurulması beklenen ilave çekirdek sermaye tutarıdır.

Özkaynaklar ve Kaldıraçla İlgili Yapılan Çalışmalar BDST için uygulanacak olan orana Kurul karar verecektir. (Taslak yayımlandı) Bankanın asgarinin üstünde olan ilave çekirdek sermaye tutarı, ilave çekirdek sermaye gereksinimini karşılamıyorsa, karşılama oranına göre kar dağıtımında sınırlamaya gidilmektedir. Bir sonraki slaytta Basel II ve Basel III’ün Özkaynaklara, Sermaye Yeterliliğine ve Sermaye Tamponlarına ilişkin hükümlerinin sonuçlarına karşılaştırmalı olarak yer verilmiştir.

Özkaynaklar ve Kaldıraçla İlgili Yapılan Çalışmalar Basel-III; “Özkaynaklar + SYR + Tamponlar”

Özkaynaklar ve Kaldıraçla İlgili Yapılan Çalışmalar Kaldıraç Düzenlemesi Bankaların Kaldıraç Düzeyinin Ölçülmesine ve Değerlendirilmesine İlişkin Yönetmelik ile; Kaldıraç oranı=Ana Sermaye / Bilanco içi + dışı riskler %3‘den küçük olamaz kuralı getirilmiş, Üç aylık (mart, haziran, eylül, aralık) basit aritmetik ortalamasının asgari yüzde üç olarak tutturulması ve idame ettirilmesi şart kılınmıştır. Dolayısıyla Bankalara en fazla ana sermayelerinin 33, 33 katı kadar bilanço içi+ dışı işlem yapma sınırı getirilmiştir. Kaldıraç Oranının Uygulanması; Yönetmelik 2014 Ocak’ta yürürlüğe girdi. Orana uyum mecburiyeti (%3 olarak) Ocak 2015’ten itibaren başlayacaktır.

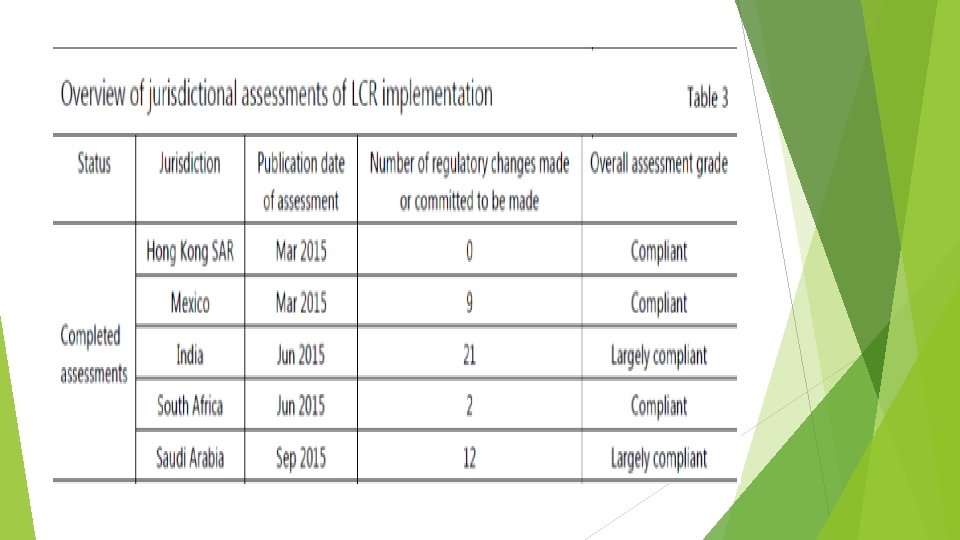

Likidite Rasyolarıyla İlgili Çalışmalar ve Geçiş Takvimi Basel -III ile Yapılan Değişiklikler Basel Metni Basel III: International framework for liquidity risk measurement, standards and monitoring Basel III: The Liquidity Coverage Ratio and liquidity risk monitoring tools (Ocak 2013) (LCR & NSFR) AB Mevzuatı CRD-IV / CRR Capital Requirements Directive / Regulation Likidite Oranları --§Likidite Karşılama Oranı (LCR) mevzuata dönüşmüştür. §Net İstikrarlı Fonlama Oranı (NSFR) henüz taslağı yok. Ulusal Mevzuat 21. 03. 2014 tarih ve 28948 sayılı Resmi Gazetede Yayımlanan Bankaların Likidite Karşılama Oranı Hesaplamasına İlişkin Yönetmelik (LCR).

Likidite Rasyolarıyla İlgili Çalışmalar ve Geçiş Takvimi LCR düzenlemesine ilişkin olarak; Kurul Mevduat Bankaları için 05. 01. 2015 - 31. 12. 2015 tarihleri arasında konsolide ve konsolide olmayan bazda; Ø Toplam likidite karşılama oranlarının asgari % 60 Ø Yabancı para likidite karşılama oranlarının asgari %40 Olarak uygulanmasına karar vermiştir. Yukarıda bahsi geçen oranlar 01. 2016 tarihinden 01. 2019 tarihine kadar Mevduat Bankaları için her yıl %10 artırılarak uygulanmasına karar verilmiştir. (2019 Toplam LKR %100 - YP LKR %80) Kalkınma ve Yatırım Bankaları için ise 2016 yılına kadar yapılacak raporlamaların sonuçlarına bağlı olarak ayrıca oran belirlenmesine karar verilmiştir.

Sistemik Önemli Bankalar Hakkında Yönetmelik Taslağı Sistemik önemli bankalar için ilave çekirdek sermaye gereksinimi, Sermaye Koruma ve Döngüsel Sermaye Tamponlarına İlişkin Yönetmeliğin 4 üncü maddesinde belirtilen ve konsolide bazda hesaplanacak olan ilave çekirdek sermaye gereksinimine ek olarak, bankanın bulunduğu gruba karşılık gelen ve aşağıdaki tabloda yer alan sistemik önemli banka tamponu oranının konsolide RAVT ile çarpımı sonucu bulunacak tutarı ifade eder. Gruplar Sistemik Önemli Banka Tamponu Oranları (%) 2016 2017 2018 2019 4. grup (boş) 0, 75 1, 50 2, 25 3, 00 3. grup 0, 50 1, 00 1, 50 2, 00 2. grup 0, 38 0, 75 1, 13 1, 50 1. grup 0, 25 0, 50 0, 75 1, 00

Türkiye’nin Basel III Reformlarına Uyum Düzeyi Basel Standarts Risk- Based Capital BCBS agreed Date of İmplementation Status Remarks Definition of Capital Jan 2013 Final rule in force Final regulations issued in September 2013 and in force from 1 January 2014. Capital Conservation buffer JAN 2016 Final rule in force Final regulations issued in November 2013 and in force from 1 January 2014 Countercyclical buffer JAN 2016 Final rule in force Final regulations issued in November 2013 and in force from 1 January 2014. Final rule for the standardised and IRB approaches has been approved by the Banking Regulation and Supervision Agency (BRSA) Board and sent to Official Gazette for publication. Capital requirements for equity investments in funds JAN 2017 Final rule published (Not İmplemented by banks) SA- CCR JAN 2017 Draft Regulation Not Published Securitisation framework JAN 2018 Draft Regulation Not Published Capital requirements for CCP's JAN 2017 Draft Regulation Not Published Liquidity Coverage Ratio (LCR) JAN 2015 Final rule in force LCR Disclosure Requirements JAN 2015 Final rule published (Not İmplemented by banks) Net Stable funding Ratio JAN 2018 Draft Regulation Not Published NFSR Disclosure Requiremnets JAN 2018 Draft Regulation Not Published Leverage Ratio JAN 2018 Final rule in force Final regulation issued on 5 November 2013 and in force from 1 January 2014 Leverage Ratio Disclosure Requirements JAN 2015 Final rule published (Not İmplemented by bans) Final rule is expected to be published by the end of August 2015 and will be in force from 31 December 2015 G-SIB Reqıiremnets JAN 2016 Draft Regulation Not Published Turkiye Liquidity standarts D-SIB Requirements JAN 2016 Draft Regulation Published Pillar 3 Disclosure Requirements JAN 2016 Final rule published (Not İmplemented by bans) Large Exposures JAN 2019 Draft Regulation Not Published Final regulation issued in March 2014 and in force from 1 January 2015. Final rule has been published Draft regulation on methodology for identifying D-SIBs and principles regarding HLA requirements have been published for public consultation. Final rule has been approved by the BRSA Board and sent to Official Gazette for publication.

BDDK’nın Denetim Risk Yönetimine Yönelik Denetim Faaliyetleri Yeni Dönemde Yapılacak SYSR Denetimleri Paralel geçiş süreci ve sonrasında Bankaların yeni düzenlemelere uyum seviyesini anlamak için yerinde denetimler yapıldı. 2013 -2014 yıllarında toplam 10 banka, 2015 yılında 8 banka detaylı özkaynak ve SYSR denetiminden geçti. Yerinden denetim için geliştirilen AKRİF-TRİTBİT formlarının 2015 Ocak ayından itibaren «Risk Raporu» adı altında Kurum sistemine raporlanacak. «Risk Raporu» ile birlikte BDDK’nın Özkaynak ve SYSR denetim ve gözetimlerinin sayısı ve yoğunluğu artırılacak.

BDDK’nın Denetim Risk Yönetimine Yönelik Denetim Faaliyetleri İSEDES Raporlarının Değerlendirilmesi ve İyi Uygulama Rehberlerine Yönelik değerlendirmeler 2014 yılı İSEDES Raporları Denetim döngüsünde hem şekil hem de içerik olarak çok daha detaylı şekilde incelenmeye başladı. Değişen denetim döngüsü ile birlikte ÖNER denetimleri sonucunda ilgili risklerin yönetimi ile ilgili olarak rehberlere uyum düzeyi ve İSEDES raporlarında dikkate alınma seviyesi daha detaylı olarak incelenmeye başladı. İyi uygula rehberlerinin bankalarda uygulanmasını kontrol amacıyla bazı bankalar nezdinde özel denetim grupları vasıtasıyla denetimler yapıldı. Yukarıda bahsi geçen denetimler FSAP denetimi kapsamında önem arz ettiği için sıklığı ve yoğunluğu artarak devam edecek.

BDDK’nın Risk Yönetimine Yönelik Devam eden Düzenleme Çalışmaları Karşılıklar Yönetmeliğinin Güncelleme Çalışmaları FSAP Denetimleri kapsamında Karşılıklar Yönetmeliği IFRS’e uyumsuz olduğu konusunda eleştirilmiştir. BCBS «Etkin Bankacılık Denetimine İlişkin Temel İlkeler» – 18. İlke Karşılıklar Yönetmeliği; IAS 39 Değer Düşüklüğü Karşılığı ve IFRS 9 Beklenen Zarar Yaklaşımı ile getirilen yeniliklere uyum sağlayamamıştır. IAS 39’un gerçekleşen kredi zararı yaklaşımı kriz sürecinde kredi zararlarının çok yetersiz ve çok geç (too little and too late)yansıtılmasına sebep olduğu için eleştirilmiş ve 2008 Küresel Krizi sonrası IFRS 9 (24. 07. 2014) Beklenen Zarar (Expected Loss) yaklaşımı gündeme gelmiştir. 01. 2018 tarihinde zorunlu hale gelecek olan IFRS 9 standardının yürürlüğe girmesiyle IAS 39’daki gerçekleşen kredi zararı modeli sonlanmış olacaktır. BDDK Tarafından IFRS 9 yönelik Taslak çalışmaları tamamlanmak üzere olup kısa sürede kamuoyu görüşüne açılacaktır. (22 Aralıkta TBB ile toplantı)

IFRS 9 ile birlikte Yeniden Düzenlenecek Alanlar Karşılıklar Yönetmeliğindeki genel ve özel karşılık hesaplamalarının IFRS 9’da belirlenen «Beklenen Zarar Yaklaşımının kullanılması (PD, LGD, EAD)» Yönetmelikte yer alan «Krediler ve Diğer Alacakların» tekrar ele alınması ve IFRS 9 uygun «Sınıflandırma ve Yeniden Yapılandırma» Karşılık hesaplamalarında dikkate alınan «Teminatlar» ın tekrar düzenlenmesi Aktiften silmeye yönelik yeni hükümler eklenmesi

BCBS’nin Kriz Sonrası Devam Eden Reform Çalışmaları Risk Ağırlıklı Varlık Hesaplama Mimarisinde Değişiklikler - 2008 Krizi Basel’in mevcut mimarisinin sorgulanmasına neden oldu. - Komitenin 2013’te görüşe açtığı metinde (2013 Discussion Paper) 3 konu öne çıktı Risk Hassasiyeti (Risk Sensitivity), Karşılaştırılabilirlik (Comparability) ve Sadelik (Simplicity) - Sadelik (Simplicity): Basel’in bazı kısımlarının aşırı kompleks yapıda olması, bankaların üst yönetimlerinin düzenlemeleri anlamaması ve risklerini yönetmelerinde zorluklara neden olması, ayrıca Otoritelerinde belli bölümleri denetlenmekte zorlanması, - Karşılaştırılabilirlik (Comparability): Yapılan çalışmalarda benzer portföylere sahip bankalarda ciddi RWA farklılıkları ortaya çıktığı, İçsel modellerin artan kullanımı ve ulusal inisiyatifler bankaların SYSR karşılaştırabilirliğini zorlaştırdı. Bu gelişmeler Pillar III’ün etkinliği azalttı. - Risk Hassasiyeti (Risk Sensitivity): İçsel modeller vasıtasıyla riskler daha doğru hesaplansa da bankalar riskler için daha az sermaye tutma eğiliminde oldular. Ayrıca Bazı portföyler için model geliştirilmesi çok zor olması da bahsedilen diğer sebeplerle birlikte içsel modellerin her zaman daha doğru olduğu varsayımı üzerine kurulan mevcut mimarinin temellerini zayıflattı.

BCBS’nin Kriz Sonrası Devam Eden Reform Çalışmaları Yukarıda bahsi geçen problemleri çözüme kavuşturma amacıyla Basel Komite devam eden çalışmalarını 3 başlık altında topladı; 1 - Standart Yöntemin Risk Hassasiyetinin ve sağlamlığının güçlendirilmesi 2 - İçsel modellerin Sermaye yeterliliği çerçevesindeki yerinin gözden geçirilmesi 3 - Kaldıraç Rasyosu ve Sermaye Tamponlarının kalibrayonu ve dizaynının sonuçlandırılması

1 - Standart Yöntemin Risk Hassasiyetinin ve sağlamlığının güçlendirilmesi A- Kredi Riski: Komite Standart yaklaşımın değişmesine ilişkin teklifleri 2014 yılında tartışmaya başladı. Bu yılın sonunda düzenlemeye nihai halinin verilmesi ve 2016 yılının ilk yarısında sayısal etki çalışması yapılması palnlanıyor. Gözden geçirilen versiyonda daha basit ve kredi derecelendirme kuruluşlarının notlarının da yer alabileceği ancak mekanik olmayan (Değerlendirme yaparak) bir hesaplama yönteminin kullanılması planlanıyor B. Piyasa Riski: Piyasa riski düzenlemelerinin nihai versiyonu 2015 sonu itibariyle yayımlanacak. Gözden geçirilmiş standart yaklaşım, yeni içsel model yaklaşımı ve Trading Book-Banking Book ayrımı temel değişikliklerdir Operasyonel Risk: Komite geçen yıl standart yaklaşımda değişikliğe gidilmesine yönelik taslağı tartışmaya başladı. Bu yılın sonuna kadar gözden geçirilmiş standart yaklaşım tartışılacak ve nihai hali verilecek

2 - İçsel modellerin Sermaye yeterliliği çerçevesindeki yerinin gözden geçirilmesi A-Kredi Riski: Yasal sermaye yeterliliği hesaplamalarında model kullanımının uygun olmadığı alanlarda IRB Çerçevesinin daraltılmasına yönelik çalışmalar devam ediyor. 2016 yıl sonu itibariyle bitirilmesi planlanıyor. B- Piyasa Riski: Alım- satım hesabına ilişkin olarak devam eden İçsel model yaklaşımının (İnternally – Modelled Approach- IMA) güçlendirme çalışmalarının bu yılın sonunda bitirilmesi planlanıyor. C- Operasyonel Risk: Komite operasyonel risk hesaplamalarında kullanılan içsel modellerin (AMA) kaldırılmasını tartışıyor. Operasyonel riskte bütün bankalar için gözden geçirilmiş standart yöntemin kullanılması planlanıyor. Çalışmaların 2016 yıl sonunda bitmesi planlanıyor.

3 - Kaldıraç Rasyosu ve Sermaye Tabanının kalibrayonu ve dizaynının sonuçlandırılması Komite Pillar I kaldıraç oranı ve standart yaklaşımda risk ağırlıklı varlıklara yönelik sermaye tabanının kalibrasyonu ve dizaynına yönelik çalışmalara devam ediyor. Bahsi geçen 3 ana başlık haricinde ; v Basit, Şeffaf ve karşılaştırılabilir menkul kıymetleştirme kriterlerinin belirlenmesi (2016 yılının ilk yarısında sonuçlandırılacak) v Bankacılık Hesaplarındaki Faiz Oranı Riski: Çalışılan Düzenlemenin amacı; (i)Bankaların faiz oranlarında değişim sonrasında oluşacak kayıpları karşılayacak yeterli sermaye seviyesine sahip olduklarının teyit edilmesi; (ii) Bankacılık hesapları ile alım-satım hesapları arasındaki sermaye arbitrajını sınırlandırmak aynı zamanda farklı muhasebe uygulamalarına tabi bankacılık hesapları arasındaki farkı sınırlandırmak.

Sonuç Ø BDDK olarak uluslar arası düzenlemelere uyum göstermede iyi bir noktada olduğumuzu değerlendiriyoruz. Ø BCBS RCAP Denetimleri sonucunda (olumlu not beklediğimiz) Türkiye’nin RCAP Raporunu Mart 2016’da yayımlayacak. Ø RCAP Sonrasında birinci gündemimiz FSB’nin FSAP denetimi. Ø RCAP sürecinden farklı olarak (Sadece düzenleme değil, denetim ve uygulama faaliyetlerini de kapsayan) FSAP denetimi daha geniş kapsamlı bir denetim. Ø FSAP kapsamında Yayımlanan bütün Yönetmelik, Tebliğ ve Rehberlerin bankalar tarafından uygulandığı ve BDDK tarafından sıkı bir denetime tabi tutulduğu ispat edilmek zorunda.

Sonuç Ø Bu kapsamda Basel Kapsamında yer alan bütün Düzenlemelerin Bankalarca anlaşılması ve iyi uygulanması önem arz ediyor. Ø Türk Bankacılık Sektöründeki bankalara risklerini etkin biçimde yönetmeleri konusunda yönlendirici olmaya çalışıyoruz ve bu konuda ısrarcı olacağız. Ø İyi Uygulama Rehberlerinin bankalarda hayata geçirilmesi ve İSEDES sürecinin bankalarda uygulanması önem arz ediyor. Ø Bu konulardaki genel ve spesifik denetimlerimiz sayı ve yoğunluk olarak artarak devam edecek.

TEŞEKKÜRLER…

- Slides: 42