www argoscursaradio com DEDUCCIONES FISCALES 1 PERSONAS MORALES

I.")

CAPITULO II DE LAS DEDUCCIONES ◦")

, se elimina")

Las devoluciones que se reciban o los descuentos o bonificaciones")

Los intereses pagados derivados de la actividad empresarial o servicio")

Los pagos efectuados por el impuesto predial, las contribuciones locales de")

Las contribuciones locales y federales, con excepción del impuesto sobre la")

• GASTOS MEDICOS, DENTALES Y HOSPITALARIOS")

• GASTOS FUNERARIOS •")

• DONATIVOS (Art. 151 LISR")

• PRIMAS POR SEGUROS DE GASTOS MEDICOS,")

• REQUISITOS: Para que proceda la deducción")

Al artículo 151 LISR, a la fracción I, con un tercer, cuarto y")

Al artículo 151 LISR, a la fracción I, con un tercer, cuarto y")

Último párrafo del artículo 151 LISR DEDUCCIONES PERSONALES El monto total de las")

Siempre que las personas mencionadas en la lamina anterior")

- Slides: 88

www. argoscursaradio. com DEDUCCIONES FISCALES 1

PERSONAS MORALES

DETERMINACIÓN DEL IMPUESTO DEL EJERCICIO El Resultado Fiscal del Ejercicio se determinara, como sigue: Ingresos acumulables (-) Deducciones Autorizadas y la PTU pagada en el ejercicio (=) Utilidad Fiscal (-) Pérdidas Fiscales de aplicar de ejercicios anteriores (=) Resultado Fiscal (X) Tasa 30% (=) ISR del Ejercicio.

ISR DEL EJERCICIO MENOS: PAGOS PROVISIONALES DE ISR ( ART. 14 LISR ) I. S. R RETENIDO POR BANCOS ( ART. 14 LISR ) ACREDITAMIENTO DE IS. R. PAGADO EN EL EXTRANJERO ( ART. 5 LISR ) ACREDITAMIENTO DE I. S. R. PAGADO POR DIVIDENDOS ( ART. 9 FRACC. I LISR ) IGUAL: I. S. R. A CARGO O A FAVOR

DEDUCCIONES ( ART. 25 A 43 LISR ) CAPITULO II DE LAS DEDUCCIONES ◦ SECCION I DEDUCCIONES EN GENERAL ( ART. 29 AL 30 ) ◦ SECCION II DE LAS INVERSIONES ( ART. 31 AL 38 ) ◦ SECCION III DEL COSTO DE LO VENDIDO ( ART. 39 AL 43)

DEDUCCIONES AUTORIZADAS • DEVOLUCIONES QUE SE RECIBAN O LOS DESCUENTOS O BONIFICACIONES QUE SE HAGAN EN EL EJERCICIO • EL COSTO DE LO VENDIDO • LOS GASTOS NETOS DE DESC, BONIF O DEVOLUCIONES (gastos de operación) • INVERSIONES • CREDITOS INCOBRABLES • PÉRDIDAS POR CASO FORTUITO, FUERZA MAYOR • CUOTAS PATRONALES AL IMSS • INTERESES DEVENGADOS A CARGO • AJUSTE ANUAL POR INFLACION • ANTICIPOS Y RENDIMIENTOS DE SOC. COOP, SC Y AC 6

GASTOS EN SALARIOS. Para los efectos de la LISR (Art 27 III), se elimina la posibilidad de pagar en efectivo cuando la cantidad rebase los $2, 000 pesos: 1) Sueldos, Salarios, prestaciones, Liquidaciones Laborales. PTU, Finiquitos y 2) Asimilables a Salarios. 7

Erogaciones en efectivo de salarios Artículo 43 RLISR. Para efectos del artículo 27, fracción III de la Ley, las erogaciones efectuadas por salarios y en general por la prestación de un servicio personal subordinado a que se refiere el artículo 94 de la Ley, pagadas en efectivo podrán ser deducibles, siempre que además de cumplir con todos los requisitos que señalan las disposiciones fiscales para la deducibilidad de dicho concepto, se cumpla con la obligación inherente a la emisión del comprobante fiscal correspondiente por concepto de nómina. Regla 3. 3. 1. 6

Procedimiento para efectuar la retención del ISR por pagos de pensiones y haberes de retiro percibidos de dos o más personas Artículo 165 RLISR. Para efectos del artículo 93, fracciones IV y V de la Ley, cuando los contribuyentes reciban de dos o más personas los ingresos a que se refiere dicha fracción IV, deberán determinar el monto total de la exención considerando la totalidad de las pensiones y de los haberes pagados al contribuyente de que se trate, independientemente de quien pague dichos ingresos.

Procedimiento para efectuar la retención del ISR por pagos de pensiones y haberes de retiro percibidos de dos o más personas Para que las personas que realizan los pagos por los ingresos a que se refiere el párrafo anterior, puedan considerar el monto de la exención correspondiente a la totalidad de los ingresos percibidos, el contribuyente deberá comunicar por escrito a cada una de las personas que le efectúen los pagos, antes del primer pago del año de calendario de que se trate, que percibe ingresos a que se refiere el artículo 93, fracción IV de la Ley, de otras personas, así como el monto mensual que recibe de cada una de las personas que le efectúan pagos por jubilaciones, pensiones o haberes de retiro.

Procedimiento para efectuar la retención del ISR por pagos de pensiones y haberes de retiro percibidos de dos o más personas Cuando la suma total de los ingresos mensuales percibidos por jubilaciones, pensiones o haberes de retiro, de todas las personas que realizan pagos al contribuyente de que se trate, no exceda de quince salarios mínimos generales del área geográfica del contribuyente elevados al mes, las personas que realicen dichos pagos no efectuarán retención mensual alguna del Impuesto.

Procedimiento para efectuar la retención del ISR por pagos de pensiones y haberes de retiro percibidos de dos o más personas Si la suma total de los ingresos mensuales percibidos por los conceptos a que se refiere el artículo 93, fracción IV de la Ley, de todas las personas que realizan pagos al contribuyente de que se trate, exceden de quince salarios mínimos generales del área geográfica del contribuyente elevados al mes, cada una de las personas que efectúen los pagos mensuales deberán efectuar la retención mensual del Impuesto sobre el excedente, conforme al siguiente procedimiento:

Procedimiento para efectuar la retención del ISR por pagos de pensiones y haberes de retiro percibidos de dos o más personas I. Sumarán al monto total de ingresos mensuales que paguen al contribuyente de que se trate, el total de ingresos mensuales que dicho contribuyente perciba de otras personas por los mismos conceptos y que le haya informado en términos del párrafo segundo del presente artículo; II. Al resultado que se obtenga conforme a la fracción anterior, se disminuirá el monto de la exención mensual prevista en el artículo 93, fracción IV de la Ley; III. La cantidad que se obtenga conforme a la fracción anterior será el monto excedente sobre el que se deberá calcular el Impuesto aplicando el procedimiento previsto en el artículo 96 de la Ley;

Procedimiento para efectuar la retención del ISR por pagos de pensiones y haberes de retiro percibidos de dos o más personas IV. Se determinará el factor que resulte de dividir los ingresos mensuales por los conceptos a que se refiere el artículo 93, fracción IV de la Ley, pagados al contribuyente de que se trate, entre el total de dichos ingresos mensuales percibidos en el mismo periodo por todas las personas que le realizan dichos pagos y que el contribuyente le hubiera informado en términos del párrafo segundo de este artículo, y

Procedimiento para efectuar la retención del ISR por pagos de pensiones y haberes de retiro percibidos de dos o más personas V. El factor que se determine conforme a la fracción anterior se multiplicará por el Impuesto que se haya determinado conforme a la fracción III de este artículo y el resultado que se obtenga será el monto de la retención mensual que deberá realizar la persona que realiza el pago, la cual deberá enterarse en los términos y condiciones establecidas en el Título IV, Capítulo I de la Ley.

Procedimiento para efectuar la retención del ISR por pagos de pensiones y haberes de retiro percibidos de dos o más personas Cuando los contribuyentes reciban los pagos a que se refiere el presente artículo con periodicidad distinta a la mensual, la exención a que se refiere el artículo 93, fracción IV de la Ley, así como los cálculos establecidos en el presente artículo para efectuar la retención por el monto que exceda a la exención, se deberán realizar considerando el periodo de días que comprenda el pago que se realice al contribuyente de que se trate. Los contribuyentes que perciban ingresos a los que se refiere el artículo 93, fracción IV de la Ley, de dos o más personas de forma simultánea, deberán además presentar declaración anual en términos del artículo 152 de la Ley. Regla 3. 11. 10.

FECHA DE EXPEDICIÓN Y ENTREGA DEL CFDI DE LAS REMUNERACIONES CUBIERTAS A LOS TRABAJADORES 2. 7. 5. 1. Para los efectos del artículo 27, fracciones V, segundo párrafo y XVIII y 99, fracción III de la Ley del ISR en relación con el artículo 29, segundo párrafo, fracción IV del CFF y 39 del Reglamento del CFF, los contribuyentes podrán expedir los CFDI por las remuneraciones que cubran a sus trabajadores o a contribuyentes asimilados a salarios, antes de la realización de los pagos correspondientes, o dentro del plazo señalado en función al número de sus trabajadores o asimilados a salarios, posteriores a la realización efectiva de dichos pagos, conforme a lo siguiente:

Número de trabajadores o asimilados a salarios Día hábil De 1 a 50 3 De 51 a 100 5 De 101 a 300 7 De 301 a 500 9 Más de 500 11

En cuyo caso, considerarán como fecha de expedición y entrega de tales comprobantes fiscales la fecha en que efectivamente se realizó el pago de dichas remuneraciones. Los contribuyentes que realicen pagos por remuneraciones a sus trabajadores o a contribuyentes asimilados a salarios, correspondientes a periodos menores a un mes, podrán emitir a cada trabajador o a cada contribuyente asimilado un sólo CFDI mensual, dentro del plazo señalado en el primer párrafo de esta regla posterior al último día del mes laborado y efectivamente pagado, en cuyo caso se considerará como fecha de expedición y entrega de tal comprobante fiscal la fecha en que se realizó efectivamente el pago correspondiente al último día o periodo laborado dentro del mes por el que se emita el CFDI.

Los contribuyentes que opten por emitir el CFDI mensual a que se refiere el párrafo anterior, deberán incorporar al mismo el complemento a que se refiere la regla 2. 7. 5. 3. , por cada uno de los pagos realizados durante el mes, debidamente requisitados. El CFDI mensual deberá incorporar tantos complementos como número de pagos se hayan realizado durante el mes de que se trate. En el caso de pagos por separación o con motivo de la ejecución de resoluciones judiciales o laudos, los contribuyentes podrán generar y remitir el CFDI para su certificación al SAT o al proveedor de certificación de CFDI según sea el caso, a más tardar el último día hábil del mes en que se haya realizado la erogación, en estos casos cada CFDI se deberá entregar o poner a disposición de cada receptor conforme a los plazos señalados en el primer párrafo de esta regla, considerando el cómputo de días hábiles en relación a la fecha en que se certificó el CFDI por el SAT o proveedor de certificación de CFDI.

En el CFDI mensual a que se refiere esta regla se deberán asentar, en los campos correspondientes, las cantidades totales de cada uno de los complementos incorporados al mismo, por cada concepto, conforme a lo dispuesto en la Guía de llenado del Anexo 20 que al efecto publique el SAT en su página de Internet. No obstante lo señalado, los contribuyentes deberán efectuar el cálculo y retención del ISR por cada pago incluido en el CFDI mensual conforme a la periodicidad en que efectivamente se realizó cada erogación. La opción a que se refiere esta regla no podrá variarse en el ejercicio en el que se haya tomado, y es sin menoscabo del cumplimiento de los demás requisitos que para las deducciones establecen las disposiciones fiscales. CFF 29, LISR 27, 99, RCFF 39, RMF 2015 2. 7. 5. 3.

Salarios. Artículo 28. Para los efectos de este Título, no serán deducibles: XXX. Los pagos que a su vez sean ingresos exentos para el trabajador, hasta por la cantidad que resulte de aplicar el factor de 0. 53 al monto de dichos pagos. El factor a que se refiere este párrafo será del 0. 47 cuando las prestaciones otorgadas por los contribuyentes a favor de sus trabajadores que a su vez sean ingresos exentos para dichos trabajadores, en el ejercicio de que se trate, no disminuyan respecto de las otorgadas en el ejercicio fiscal inmediato anterior. 3. 3. 1. 29. 22

Deducción de refacciones de inversiones de activo fijo Artículo 74. Para efectos del artículo 31 de la Ley, los contribuyentes que realicen inversiones de activo fijo y conjuntamente adquieran refacciones para su mantenimiento, que se consuman en el ciclo normal de operaciones de dicho activo, podrán considerar el monto de esas refacciones dentro del monto original de la inversión del activo fijo de que se trate, pudiéndolas deducir conjuntamente con el citado activo fijo, mediante la aplicación en cada ejercicio, de los por cientos máximos autorizados en la Ley, para el activo de que se trate, siempre que dichas refacciones no sean adquiridas por separado de la inversión a la que corresponden y la parte del precio que corresponda a las refacciones se consigne en el comprobante fiscal del bien de activo fijo que se adquiera.

Deducción de refacciones de inversiones de activo fijo En el caso de que con posterioridad a la adquisición del activo fijo y de las refacciones a que se refiere el párrafo anterior, se efectúen compras de refacciones para reponer o sustituir las adquiridas con la inversión original, se considerarán como una deducción autorizada en el ejercicio en el que se adquieran, siempre que reúnan los demás requisitos establecidos en la Ley. Regla. 3. 3. 2. 3.

REQUISITOS DE LAS DEDUCCIONES • ESTRICTAMENTE INDISPENSABLES • DONATIVOS • DEDUCCIÓN DE INVERSIONES • DOCUMENTACION CON REQUISITOS FISCALES • REGISTRADO EN CONTABILIDAD • RETENCION Y ENTERO DE IMPUESTOS A CARGO DE TERCEROS • IVA EXPRESAMENTE POR SEPARADO • PAGOS EFECTIVAMENTE EROGADOS 25

REQUISITOS DE LAS DEDUCCIONES • • • HONORARIOS A ADMINISTRADORES, GERENTES Y CONSEJEROS COMPRAS DE MERCANCIAS DE IMPORTACION PERDIDAS POR CREDITOS INCOBRABLES INVENTARIOS QUE PIERDAN SU VALOR DECLARACIONES INFORMATIVAS 26

REQUISITOS DE LAS DEDUCCIONES • Artículo 54 RISR. Para efectos del artículo 27, fracción XVIII de la Ley, no se considerará incumplido el requisito que para las deducciones establece dicha fracción, cuando se cumpla espontáneamente en términos del artículo 73 del Código Fiscal de la Federación, con las obligaciones establecidas en el artículo 27, fracciones V y VI de la Ley, a más tardar en la fecha en la que se deba presentar la declaración del ejercicio, siempre y cuando, en su caso, se hubiesen pagado las cantidades adeudadas debidamente actualizadas y con los recargos respectivos. 27

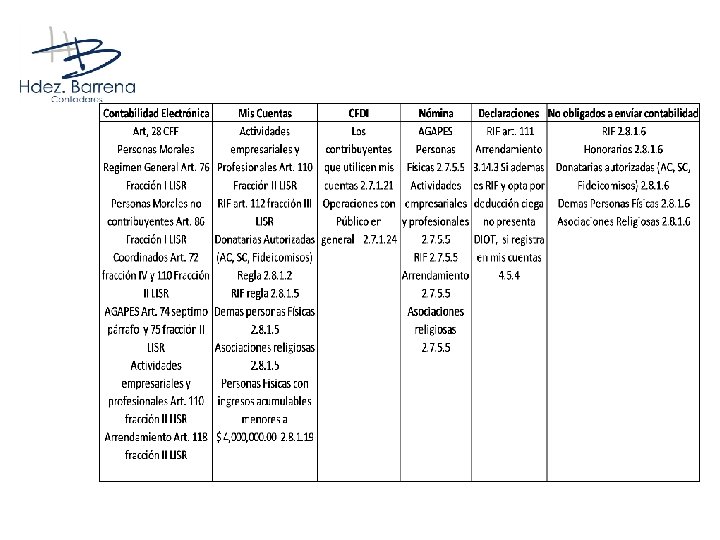

Expedición de CFDI a través de “Mis cuentas” 2. 7. 1. 21. Para los efectos de los artículos 29, primer y último párrafos y 29 -A, último párrafo, en relación con el artículo 28 del CFF, los contribuyentes que utilicen “Mis cuentas”, podrán expedir CFDI a través de dicha aplicación, utilizando su Contraseña. A dichos comprobantes se les incorporará el sello digital del SAT, el cual hará las veces del sello del contribuyente emisor y serán validos para deducir y acreditar fiscalmente. Los CFDI expedidos a través de la mencionada herramienta, podrán imprimirse ingresando en el Portal del SAT, en la opción “Factura Electrónica”. De igual forma, los contribuyentes podrán imprimir dentro de “Mis cuentas”, los datos de los CFDI generados a través de la misma aplicación, lo cual hará las veces de la representación impresa del CFDI. Asimismo, los contribuyentes a quienes se expidan CFDI a través de la citada aplicación, obtendrán el archivo XML en el Portal del SAT, el cual estará disponible en la opción “Factura Electrónica”, por lo que los emisores de tales CFDI no se encontrarán obligados a entregar materialmente dicho archivo.

Expedición de CFDI a través de “Mis cuentas” Los contribuyentes que no emitan los CFDI a través de “Mis cuentas”, podrán expedir los CFDI a través del “Servicio de Generación de Factura Electrónica (CFDI) ofrecido por el SAT”, o bien, a través de un proveedor de certificación de CFDI. A los contribuyentes que ejerzan la opción prevista en esta regla, cuando se ubiquen en los supuestos del artículo 17 -H, fracción X del CFF, les será restringido la emisión de CFDI conforme al procedimiento que se establece en la regla 2. 2. 4. , considerándose que se deja sin efectos el CSD, y no podrán solicitar certificados de sello digital, ni ejercer la opción a que se refiere la regla 2. 2. 8. , o alguna otra opción para la expedición de CFDI establecida mediante reglas de carácter general, en tanto no desvirtúen o subsanen las irregularidades detectadas. CFF 17 -H, 28, 29 -A, RMF 2016 2. 2. 4. , 2. 2. 8.

NO DEDUCIBLES • IMPUESTO SOBRE LA RENTA A CARGO DEL CONTRIBUYENTE • IMPUESTO SOBRE LA RENTA RETENIDO A TERCEROS • SUBSIDIO PARA EL EMPLEO • LOS ACCESORIOS DE LAS CONTRIBUCIONES – LAS MULTAS, LOS GASTOS DE EJECUCIÓN Y LAS INDEMNIZACIONES POR CHEQUES DEVUELTOS • SON DEDUCIBLES LOS RECARGOS EFECTIVAMENTE PAGADOS 31

NO DEDUCIBLES • GASTOS E INVERSIONES PARCIALMENTE DEDUCIBLES • OBSEQUIOS, ATENCIONES Y OTROS GASTOS ANÁLOGOS – SI SERÁN DEDUCIBLES SOLO SI SON OTORGADOS EN FORMA GENERAL A TODOS LOS CLIENTES • GASTOS DE REPRESENTACIÓN – ESTA FRACCIÓN LOS ELIMINA ABSOLUTAMENTE DE LA DEDUCIBILIDAD • GASTOS DE VIAJE Y VIÁTICOS. – SERÁN DEDUCIBLES SOLO SI SE CUMPLE CON LOS SIGUIENTES REQUISITOS: • SE DESTINEN AL HOSPEDAJE, ALIMENTACIÓN, TRANSPORTE Y RENTA DE AUTOMÓVILES 32

NO DEDUCIBLES • SE EROGUEN FUERA DE UNA FAJA DE 50 KILÓMETROS QUE CIRCUNDE EL DOMICILIO FISCAL DEL CONTRIBUYENTE • QUE LOS BENEFICIARIOS DE ESAS CANTIDADES EROGADAS SEAN EMPLEADOS DE LA EMPRESA O PRESTADORES DE SERVICIOS PROFESIONALES INDEPENDIENTES • SE CUMPLAN LOS LÍMITES DE LOS MONTOS DEDUCIBLES. LOS EXCEDENTES NO SERÁN DEDUCIBLES INCLUYENDO LA PARTE DEL IVA • SE ACOMPAÑEN COMPROBANTES QUE CONTENGAN TODOS LOS REQUISITOS FISCALES DE OTROS GASTOS DE VIAJE O VIÁTICOS • SE PAGUEN CON TARJETA DE CRÉDITO, EN ALGUNOS CASOS. 33

NO DEDUCIBLES • SE CUMPLAN LOS LÍMITES DE LOS MONTOS DEDUCIBLES – ALIMENTACION • $ 750 EN MEXICO Y $ 1, 500 EN EL EXTRANJERO • ACOMPAÑAR HOSPEDAJE O TRANSPORTE • SI ACOMPAÑA TRANSPORTE SE DEBE PAGAR CON TARJETA DE CREDITO – ARRENDAMIENTO DE AUTOMOVILES • $ 850 EN MEXICO O EN EL EXTRANJERO • ACOMPAÑAR HOSPEDAJE O TRANSPORTE – HOSPEDAJE • SIN LIMITE EN MEXICO • $ 3, 850 EN EL EXTRANJERO • ACOMPAÑAR TRANSPORTE 34

NO DEDUCIBLES • SE CUMPLAN LOS LÍMITES DE LOS MONTOS DEDUCIBLES – SEMINARIOS Y CONVENCIONES • EN LA CUOTA DE RECUPERACION • SE DEBE SEPARAR LOS CONCEPTOS • SI NO SE SEPARA SOLO SERA DEDUCIBLE UNA CANTIDAD QUE NO EXCEDA EL LIMITE POR DIA PARA ALIMENTACION • EL EXCEDENTE NO SERA DEDUCIBLE 35

NO DEDUCIBLES • LAS SANCIONES • RENTA DE AVIONES, BARCOS Y CASAS • PÉRDIDA POR ENAJENACIÓN DE BIENES PARCIALMENTE DEDUCIBLES. • IVA E IEPS SALVO QUE NO TENGA DERECHO AL ACREDITAMIENTO • PERDIDAS DERIVADAS DE FUSION, REDUCCION DE CAPITAL O LIQUIDACION • CONSUMOS EN RESTAURANTES SOLO EL 8. 5% 36

NO DEDUCIBLES • P. T. U. PAGADA A LOS TRABAJADORES • ANTICIPOS A PROVEEDORES 37

Opción de deducción de gastos e inversiones no deducibles para contribuyentes del régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras Para los efectos de los artículos 28, fracción II y 103, último párrafo de la Ley del ISR, las personas morales dedicadas exclusivamente a actividades agrícolas, ganaderas, silvícolas o pesqueras, así como las personas físicas dedicadas a dichas actividades, podrán deducir sus gastos e inversiones que reúnan requisitos fiscales, sin aplicar la proporción derivada de los ingresos exentos, siempre que acumulen en el ejercicio de que se trate, el monto que, en su caso, les corresponda por los ingresos exentos determinados conforme a lo dispuesto por el artículo 74, párrafos décimo primero, décimo segundo, décimo tercero y décimo cuarto de la Ley citada, según se trate de personas morales o personas físicas, respectivamente. 3. 3. 1. 24.

Opción de deducción de gastos e inversiones no deducibles para contribuyentes del régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras Las personas morales que ejerzan la opción a que se refiere el párrafo anterior, para los efectos de la determinación de la cuenta de utilidad fiscal neta establecida en el artículo 77 de la Ley del ISR, no aplicarán lo señalado en el artículo 74, párrafos décimo primero, décimo segundo, décimo tercero y décimo cuarto de la Ley del ISR. Los contribuyentes que ejerzan la opción a que se refiere esta regla, podrán efectuar en los términos de la Ley del IVA, el acreditamiento del IVA correspondiente a los gastos e inversiones a que se refiere el primer párrafo de esta regla.

Opción de deducción de gastos e inversiones no deducibles para contribuyentes del régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras Los contribuyentes que inicien actividades y ejerzan la opción a que se refiere la presente regla, deberán manifestarlo al momento de su inscripción en los términos del Capítulo 2. 4. , ante cualquier ADSC. Los contribuyentes que hayan ejercido la opción a que se refiere la presente regla deberán presentar el aviso de actualización de actividades económicas y obligaciones en los términos del Capítulo 2. 5. , y a partir del mes en que ejerzan dicha opción, considerarán en la determinación del pago provisional, la totalidad de los ingresos del periodo comprendido desde el inicio del ejercicio y hasta el último día del mes al que corresponde el pago, acumulando a dichos ingresos el monto de los ingresos exentos a que se refiere el primer párrafo de esta regla. LISR 28, 74, 77, 103, RMF 2016 2. 4. , 2. 5.

Aviso para deducir pago de arrendamiento de casa habitación Artículo 60. Para efectos del artículo 28, fracción XIII de la Ley, las personas morales que pretendan deducir los pagos por el uso o goce temporal de casas habitación deberán presentar ante la autoridad fiscal correspondiente, un aviso conforme a las disposiciones de carácter general que al efecto emita el SAT, donde manifiesten bajo protesta de decir verdad, que la información presentada es cierta y refleja los hechos, actos y operaciones que realiza el contribuyente. Una vez presentado el aviso a que se refiere el párrafo anterior, para efectuar la deducción correspondiente, el contribuyente deberá conservar por cada ejercicio de que se trate, durante el plazo a que se refiere el artículo 30 del Código Fiscal de la Federación, la documentación que acredite la estancia de las personas que ocupan dicho inmueble.

Consumos en Restaurantes Artículo 61. Para efectos del artículo 28, fracción XX de la Ley, se entiende que para que la erogación sea deducible en términos de dicha disposición, el pago de la misma deberá efectuarse con tarjeta de crédito, de débito o de servicios, o a través de los monederos electrónicos, expedida a nombre del contribuyente que desee efectuar la deducción, debiendo conservar la documentación que compruebe lo anterior. Lo dispuesto en este artículo será aplicable sin perjuicio del cumplimiento de los demás requisitos que establecen disposiciones fiscales. las

PERSONAS FÍSICAS CON ACTIVIDADES EMPRESARIALES Y PROFESIONALES

DEDUCCIONES AUTORIZADAS • a) Las devoluciones que se reciban o los descuentos o bonificaciones que se hagan, siempre que se hubiese acumulado el ingreso correspondiente. • b) Las adquisiciones de mercancías, así como de materias primas, productos semiterminados o terminados. • c) Los gastos. • d) Las inversiones. Artículo 103 44

DEDUCCIONES AUTORIZADAS • e) Los intereses pagados derivados de la actividad empresarial o servicio profesional. • f) Las cuotas a cargo de los patrones pagadas al Instituto Mexicano del Seguro Social. 45

NO DEDUCIBLES • Los contribuyentes a que se refiere esta Sección, considerarán los gastos e inversiones no deducibles del ejercicio, en los términos del artículo 28 de esta Ley. 46

INVERSIONES • Los contribuyentes a que se refiere esta Sección determinarán la deducción por inversiones aplicando lo dispuesto en la Sección II del Capítulo II del Título II de esta Ley. • Para los efectos de este artículo, los por cientos de deducción se aplicarán sobre el MOI, aun cuando ésta no se haya pagado en su totalidad en el ejercicio en que proceda su deducción. Artículo 104. 47

REQUISITOS DE LAS DEDUCCIONES Efectivamente erogadas en el ejercicio de que se trate. 1. Efectivo 2. Mediante traspasos de cuentas 3. En servicios 4. En otros bienes. 5. Con cheque, se considerará efectivamente erogado en la fecha en la que el mismo haya sido cobrado o cuando los contribuyentes transmitan los cheques a un tercero, 6. También se entiende que es efectivamente erogado cuando el interés del acreedor queda satisfecho mediante cualquier forma de extinción de las obligaciones. Cuando los pagos a que se refiere el párrafo anterior se efectúen con cheque, la deducción se efectuará en el ejercicio en que éste se cobre, siempre que entre la fecha consignada en el comprobante fiscal que se haya expedido y la fecha en que efectivamente se cobre dicho cheque no hayan transcurrido más de cuatro meses. 48 Artículo 105 LISR

REQUISITOS DE LAS DEDUCCIONES Que sean estrictamente indispensables. Que se resten una sola vez. Cuando el pago se realice a plazos, la deducción procederá por el monto de las parcialidades efectivamente pagadas. Que al realizar las operaciones correspondientes o a más tardar el último día del ejercicio, se reúnan los requisitos que para cada deducción en particular establece esta Ley. Tratándose únicamente de los comprobantes fiscales a que se refiere el primer párrafo de la fracción III del artículo 27 de esta Ley, estos se obtengan a más tardar el día en que el contribuyente deba presentar su declaración del ejercicio y la fecha de expedición de dicho comprobante fiscal deberá corresponder al ejercicio en el que se efectúa la deducción. Para los efectos de esta sección, se estará a lo dispuesto en el artículo 27, fracciones III, IV, V, VI, X, XIII, XIV, XVIII, XIX y XXI de esta Ley. 49 Artículo 105

RÉGIMEN DE INCORPORACIÓN FISCAL

DEDUCCIONES AUTORIZADAS Y REQUISITOS 1. Estrictamente indispensables 2. Erogaciones efectivamente realizadas en el mismo periodo para la adquisición de activos, gastos y cargos diferidos Artículo 111 LISR 3. Efectuar el pago de las erogaciones relativas a sus compras e inversiones, cuyo importe sea superior a $5, 000. 00, mediante cheque, tarjeta de crédito, débito o de servicios. 4. Tratándose de la adquisición de combustibles para vehículos marítimos, aéreos y terrestres, el pago deberá efectuarse en la forma señalada en el párrafo anterior, aun cuando la contraprestación de dichas adquisiciones no exceda de $5, 000. 5. CFDI Art. 29 y 29 A CFF 51

Opción para realizar el pago en efectivo por la adquisición de gasolina para los contribuyentes que tributan en el RIF 3. 13. 2. Para los efectos de los artículos 111, quinto párrafo y 112, fracción V en relación con el artículo 27, fracción III, segundo párrafo de la Ley del ISR, los contribuyentes que tributen en el Título IV, Capítulo II, Sección II de la citada Ley, podrán efectuar la deducción de las erogaciones pagadas en efectivo cuyo monto sea igual o inferior a $2, 000. 00 (Dos mil pesos 00/100 M. N. ), por la adquisición de combustible para vehículos marítimos, aéreos y terrestres que utilicen para realizar su actividad, siempre que dichas operaciones estén amparadas con el CFDI correspondiente, por cada adquisición realizada. LISR 27, 111, 112 52 52

ARRENDAMIENTO

DEDUCCIONES AUTORIZADAS a) Los pagos efectuados por el impuesto predial, las contribuciones locales de mejoras, de planificación o de cooperación para obras públicas que afecten a los mismos. b) Los gastos de mantenimiento c) Los intereses reales pagados por préstamos utilizados para la compra, construcción o mejoras de los bienes inmuebles, siempre y cuando obtenga el comprobante fiscal correspondiente. d) Los salarios, comisiones y honorarios pagados, así como los impuestos, cuotas o contribuciones que conforme a esta Ley les corresponda cubrir sobre dichos salarios, efectivamente pagados. e) El importe de las primas de seguros que amparen los bienes respectivos. f) Las inversiones en construcciones, incluyendo adiciones y mejoras. g) El 35% de los ingresos más el impuesto predial pagado. g) Tratándose de subarrendamiento sólo se deducirá el importe de las rentas que pague el arrendatario al arrendador. Art. 115 LISR 54

DEDUCCIONES • QUIENES OPTEN POR LA DEDUCCION DEL 35% • DEBERAN HACERLOS POR TODOS LOS INMUEBLES QUE OTORGUEN EN ARRENDAMIENTO, INCLUSO LOS QUE TENGAN EN COPROPIEDAD • LA OPCION SE TOMA A MAS TARDAR EN LA FECHA DE PRESENTACION DEL PRIMER PAGO PROVISIONAL • UNA VEZ EJERCIDA NO PRODRA VARIARSE DURANTE EL AÑO • SE PODRA CAMBIAR LA OPCION CUANDO SE PRESENTE LA DECLARACION ANUAL Art. 196 RISR

DEDUCCIONES • TRATANDOSE DE INVERSIONES SE PODRA DEDUCIR LA DOCEAVA PARTE O LA CUARTA PARTE PARA PAGOS PROVISIONALES SEGUN SE TRATE DE MENSUALES O TRIMESTRALES • CUANDO LAS DEDUCCIONES NO SE EFECTUEN DENTRO DEL PERIODO AL QUE CORRESPONDAN, SE PODRAN EFECTUAR EN LOS SIGUIENTES PERIODOS DEL MISMO EJERCICIO O AL PRESENTAR LA DECLARACION ANUAL • CUANDO LAS DEDUCCIONES DEL PERIODO SEAN MAYORES A LOS INGRESOS, PODRAN CONSIDERAR LA DIFERENCIA COMO DEDUCIBLE EN LOS PERIODOS SIGUIENTES, SIEMPRE QUE CORRESPONDAN AL MISMO AÑO DE CALENDARIO Art. 197 RISR

DEDUCCIONES SUPERIORES A INGRESOS • CUANDO EN EL AÑO DE CALENDARIO LAS DEDUCCIONES A QUE SE REFIERE EL ARTICULO 115 DE LA LEY, SEAN SUPERIORES A LOS INGRESOS POR ARRENDAMIENTO, LA DIFERENCIA PODRÁ DEDUCIRSE DE LOS DEMÁS INGRESOS QUE EL CONTRIBUYENTE DEBA ACUMULAR, EXCEPTO DE AQUELLOS POR SALARIOS Y POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES. Art. 195 RISR

ENAJENACIÓN DE BIENES

DEDUCCIONES AUTORIZADAS 1. El costo comprobado de adquisición. 2. El importe de las inversiones hechas en construcciones. 3. Los gastos notariales, impuestos y derechos, por escrituras de adquisición y de enajenación, y los pagos efectuados con motivo del avalúo de bienes inmuebles. 4. Las comisiones y mediaciones pagadas por el enajenante, con motivo de la adquisición o de la enajenación del bien. Art. 121 LISR 59

ADQUISICIÓN DE BIENES

DEDUCCIONES AUTORIZADAS A) Las contribuciones locales y federales, con excepción del impuesto sobre la renta, así como los gastos notariales efectuados con motivo de la adquisición. B) Los demás gastos efectuados con motivo de juicios en los que se reconozca el derecho a adquirir. C) Los pagos efectuados con motivo del avalúo. D)Las comisiones y mediaciones pagadas por el adquirente. 61 Art. 131 LISR

REQUISITOS DE LAS DEDUCCIONES

REQUISITOS 1. Estrictamente indispensables 2. Que cuando esta Ley permita la deducción de inversiones se proceda en los términos del artículo 149 de la misma. Tratándose de contratos de arrendamiento financiero deberá estarse a lo dispuesto por el artículo 38 de esta Ley. 3. Que se resten una sola vez, aun cuando estén relacionadas con la obtención de diversos ingresos. 63

REQUISITOS 4. Estar amparada con el comprobante fiscal y que los pagos cuya contraprestación exceda de $2, 000. 00, se efectúen mediante transferencia electrónicas de fondos desde cuentas abiertas a nombre del contribuyente. Pagos cheque nominativo deberán llevar la leyenda “para abono en cuenta del beneficiario “. 5. Que estén debidamente registradas en contabilidad. 64

REQUISITOS 6. Que se cumplan las obligaciones establecidas en esta Ley en materia de retención y entero de impuestos a cargo de terceros. 7. Salarios: CFDI, retener, calcular el impuesto anual, inscribir a los trabajadores al RFC, subsidio al empleo, inscribir a los trabajadores al IMSS. 65

REQUISITOS 8. Que al realizar las operaciones correspondientes o a más tardar el último día del ejercicio, se reúnan los requisitos que para cada deducción en lo particular establece esta Ley. 9. El comprobante fiscal se obtenga a más tardar el día en que el contribuyente deba presentar su declaración del ejercicio y la fecha de expedición del comprobante fiscal deberá corresponder al ejercicio en el que se efectúa la deducción. 66

REQUISITOS 10. Tratándose de las declaraciones informativas a que se refieren los artículos 76 de esta Ley y 32, fracciones V y VIII de la Ley del Impuesto al Valor Agregado, éstas se deberán presentar en los plazos que al efecto establece el citado artículo 76. 67

REQUISITOS 11. Efectivamente erogadas. 12. Que cuando los pagos cuya deducción se pretenda, se hagan a contribuyentes que causen el impuesto al valor agregado, dicho impuesto se traslade en forma expresa y por separado en el comprobante fiscal. Art- 147 LISR 68

NO DEDUCIBLES I. El ISR II. Subsidio al empleo III. Los accesorios de las contribuciones excepto los recargos. IV. Las inversiones en casas habitación, en comedores que por su naturaleza no estén a disposición de todos los trabajadores de la empresa, en aviones y embarcaciones, que no tengan concesión o permiso del Gobierno Federal para ser explotados comercialmente ni los pagos por el uso o goce temporal de dichos bienes. V. Las inversiones o los pagos por el uso o goce temporal de automóviles. 69

NO DEDUCIBLES VI. Los donativos y gastos de representación. VII. Las sanciones, indemnizaciones por daños y perjuicios o las penas convencionales. VIII. Los salarios, comisiones y honorarios, pagados por quien concede el uso o goce temporal de bienes inmuebles en un año de calendario, en el monto en que excedan, en su conjunto, del 10% de los ingresos anuales obtenidos por conceder el uso o goce temporal de bienes inmuebles. 70

NO DEDUCIBLES IX. Los intereses pagados por el contribuyente que correspondan a inversiones de las que no se estén derivando ingresos acumulables por los que se pueda efectuar esta deducción. X. Los pagos de IVA o del IEPS que el contribuyente hubiese efectuado y el que le hubieran trasladado. Salvo que no tenga derecho al acreditamiento. 71

NO DEDUCIBLES XI. Las pérdidas derivadas de la enajenación, así como por caso fortuito o fuerza mayor, de los activos cuya inversión no es deducible. XI. Los gastos que se realicen en relación con las inversiones que no sean deducibles. XII. Los consumos en bares o restaurantes. 72

DEDUCCIONES PERSONALES

DEDUCCIONES PERSONALES (Art. 151 LISR y 264 RLISR) • GASTOS MEDICOS, DENTALES Y HOSPITALARIOS Medicinas que se incluyan en las facturas que expidan los hospitales, cuando el paciente se encuentre hospitalizado. Honorarios a enfermeras. Honorarios médicos y dentales (solo cuando en el recibo correspondiente se haga constar que quien presta el servicio cuenta con título profesional de médico o cirujano dentista). Análisis, estudios clínicos o prótesis (incluye la compra de lentes ópticos graduados para corregir defectos visuales, hasta por un monto de $2, 500. 00, siempre y cuando se describan las características en el comprobante o se cuente con diagnóstico de un oftalmólogo u optometrista)

• DEDUCCIONES PERSONALES (Art. 151 LISR y 266 RLISR) • GASTOS FUNERARIOS • Efectuados por el contribuyente para sí , para su cónyuge o para la persona con quien viva en concubinato y para sus ascendientes o descendientes en línea recta, siempre que dichas personas no perciban durante el año de calendario ingresos iguales o superiores a un salario mínimo del área geográfica elevado al año* • En los casos de erogaciones efectuadas para cubrir funerales a futuro, se considerarán hasta el año de calendario en que se utilicen los servicios funerarios respectivos. • *Aplicable para gastos médicos y gastos funerarios

• DEDUCCIONES PERSONALES ( ART. 151 LISR ) • DONATIVOS (Art. 151 LISR y 267 RLISR) A instituciones autorizadas que no exceda del 7% los ingresos acumulables que sirvan de base para calcular el ISR del ejercicio anterior antes de aplicar las deducciones a que se refiere este articulo. • INTERESES REALES POR CREDITOS HIPOTECARIOS Intereses reales efectivamente pagados por créditos hipotecarios destinados a casa habitación, que el monto del crédito no exceda de 1, 500, 000 UDIS • APORTACIONES COMPLEMENTARIAS DE RETIRO Aportaciones voluntarias a la subcuenta de retiro, hasta el 10% de los ingresos acumulables, sin que exceda de 5 veces de salario mínimo anual del aérea geográfica del contribuyente.

DEDUCCIONES PERSONALES ( ART. 151 LISR ) • PRIMAS POR SEGUROS DE GASTOS MEDICOS, (Art. 151 LISR y 268 RLISR Siempre que el beneficiario sea el propio contribuyente, cónyuge o concubina o ascendientes y descendientes en línea recta y siempre que cubra únicamente los pagos por gastos médicos. • LOS GASTOS DE TRANSPORTACION ESCOLAR (Art. 151 LISR y 269 RLISR) De los descendientes en línea recta, cuando sea obligatorio para todos los alumnos.

DEDUCCIONES PERSONALES ( ART. 151 LISR ) • REQUISITOS: Para que proceda la deducción por gastos médicos y funerarios, se deberá comprobar mediante documentación que reúna los requisitos fiscales*, que fueron pagadas en el ejercicio a instituciones o personas residentes en el país. * Se considera que los comprobantes reúnen requisitos fiscales, cuando han sido expedidos conforme al CFF

A) Al artículo 151 LISR, a la fracción I, con un tercer, cuarto y quinto párrafos DEDUCCIONES PERSONALES Para efectos del párrafo anterior, también serán deducibles los pagos efectuados por honorarios médicos, dentales o de enfermería, por análisis, estudios clínicos o prótesis, gastos hospitalarios, compra o alquiler de aparatos para el establecimiento o rehabilitación del paciente, derivados de las incapacidades a que se refiere el artículo 477 de la LFT, cuando se cuente con el certificado o la constancia de incapacidad correspondiente expedida por las instituciones públicas del SNS, o los que deriven de una discapacidad en términos de lo dispuesto por la Ley General para la Inclusión de las Personas con Discapacidad y se cuente con el certificado de reconocimiento y calificación de discapacidad emitido por las citadas instituciones públicas conforme a esta última Ley. Lo dispuesto en este párrafo no estará sujeto al límite establecido en el último párrafo de este artículo. 79

Artículo 477 LFT Cuando los riesgos se realizan pueden producir: I. Incapacidad temporal; II. Incapacidad permanente parcial; III. Incapacidad permanente total; y IV. La muerte. 80

A) Al artículo 151 LISR, a la fracción I, con un tercer, cuarto y quinto párrafos DEDUCCIONES PERSONALES En el caso de IT o IPP, o bien, de discapacidad, la deducción a que se refiere el párrafo anterior sólo será procedente cuando dicha incapacidad o discapacidad, sea igual o mayor a un 50% de la capacidad normal. Para efectos de la deducción a que se refiere el segundo párrafo de esta fracción, el CFDI correspondiente deberá contener la especificación de que los gastos amparados con el mismo están relacionados directamente con la atención de la incapacidad o discapacidad de que se trate. Adicionalmente, el SAT, mediante RCG, PODRÁ establecer otros requisitos que deberá contener el CFDI. 81

R) Último párrafo del artículo 151 LISR DEDUCCIONES PERSONALES El monto total de las deducciones que podrán efectuar los contribuyentes en los términos de este artículo, no podrá exceder de la cantidad que resulte menor entre 5 SMG elevados al año, o del 15% del total de los ingresos del contribuyente, incluyendo aquéllos por los que no se pague el impuesto. Lo dispuesto en este párrafo no será aplicable tratándose de las fracciones III y V de este artículo. DONATIVOS. APORTACIONES A SISTEMAS DE AHORRO PARA EL RETIRO. 82

• DEDUCCIÓN DE COLEGIATURAS

• DEDUCCIÓN DE COLEGIATURAS • BENEFICIADOS: Todas las personas físicas que hagan pagos por servicios educativos de los siguientes niveles: *Preescolar *Primaria *Secundaria *Bachillerato *Profesional técnico para si mismas, su cónyuge, concubino/a, y ascendientes o descendientes en línea recta.

DEDUCCIÓN DE COLEGIATURAS CONDICIONES: 1) Siempre que las personas mencionadas en la lamina anterior no perciban durante el año de calendario ingreso igual o superior a un salario mínimo del área geográfica del contribuyente elevado al año. 2) Cuando los estudiantes reciban beca, debe restarse el monto de dicho beneficio al estimulo fiscal. 3) Que los pagos se realicen a instituciones educativas privadas que tengan autorización o reconocimiento de validez oficial. 4) Que los pagos sean para cubrir únicamente los servicios correspondientes a la enseñanza del alumno.

DEDUCCIÓN DE COLEGIATURAS CONDICIONES: El estímulo no aplica a los pagos por: Cuotas de inscripción o reinscripción, uniformes, material escolar y demás costos que no formen parte del de la enseñanza. 5) Que los pagos se efectúen con cheque nominativo del contribuyente, transferencia electrónica, tarjeta de crédito, de débito o de servicios. 6) Que sean amparados con documentación que reúna los requisitos fiscales. 7) Que se compruebe que las cantidades fueron efectivamente pagadas en el año de calendario de que se trate a instituciones educativas residentes en el país.

DEDUCCIÓN DE COLEGIATURAS • LIMITES DE LA DEDUCCIÓN Los límites máximos considerados son por alumno no por familia.

GRA A U S R O P S CIA N Ó I C N E T