Poslovni fakultet Javne finansije Predavanje I Prof dr

: – slobode, jednakosti i")

")

Dve funkcije novca:")

• Višak vrednosi se stvara u")

FINANSIJA • Financio – novčano plaćanje ili zbir novčanih plaćanja •")

FINANSIJA • Javne finansije – skup aktivnosti države na prikupljanju i")

- Slides: 30

Poslovni fakultet Javne finansije Predavanje I Prof dr Dragiša Veličković

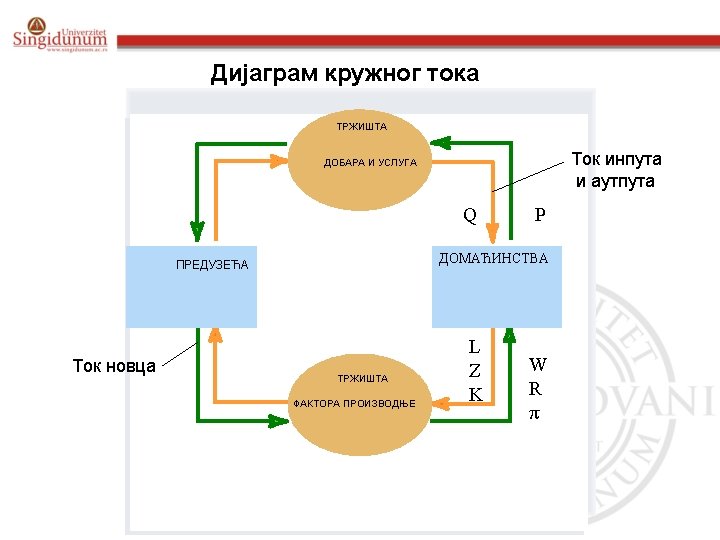

Prethodna pitanja o javnim finansijama robno novčana privreda država 2

PRVE TEORIJE O DRŽAVI PODRUČJE OKO SREDOZEMNOG MORA - Kolevka naše civilizacije

ULOGA DRŽAVE KROZ ISTORIJU PLATON • Pitanja (kojima se bavi): – slobode, jednakosti i demokratičnosti – retorike, morala i slobode – hijerarhije klasa

PLATON: “DRŽAVA“

ULOGA DRŽAVE KROZ ISTORIJU ARISTOTEL • Utvrdio 3 funkcije novca: sredstvo razmene, mera vrednosti i gomilanje blaga • Dobri državni oblici: kraljevstvo, aristokratija i republika • Loši: tiranija, oligarhija i demokratija

ULOGA DRŽAVE KROZ ISTORIJU CICERON • • Država je najveće narodno dobro - svojina naroda Upravljanje državom - najplemenitija veština/pravda Kraljevstvo (jedan vladar) najbolji oblik Demokratija (vlast naroda) najgori oblik

ULOGA DRŽAVE KROZ ISTORIJU A. SMIT • Prva dužnost – odbrana zemlje (F. Makedonski) • Druga – delenje pravde (odvajanje od vlasti) • Treća - izgradnja ustanova i javni radovi

ULOGA DRŽAVE KROZ ISTORIJU J. M. Kejns • Tvorac teorije intervencionizma • Tvorac Bretonvudskog sistema (bankor), • Prvi definisao makroekonomiju: tri sektora firme, država i stanovništvo

J. M. Kejns • • Isticao funkciju štednje (stimuliše je kamata) Dve funkcije novca: transakciona i špekulativna (berze) Efektivna tražnja centralna tema Opšte teorije Nezaposlenost: interakcija tržišta roba i tržišta novca

FINANSIJSKE TEORIJE - POČETAK • • Aristotel - problem neplaćanja dugova i raspored poreskog tereta Ksenofant – državne prihode Tacit – o fenomenu prijavljivanja poreza Ibn Haldun - vojska i finansije – stubovi države, zalaže se za ukidanje poreza na trgovinu GRAD (POLIS) DO 6. v. p. n. e ATINA I KORINT SU BILI NAJVAŽNIJI TRGOVAČKI I POMORSKI CENTRI Kraj grčkog carstva vezuje se za smrt Aleksandra Makedonskoj 323. g. p. n. e. Kovani novac uveden 680. g. p. n. e.

FINANSIJSKE TEORIJE - MERKANTILIZAM • • 16 - 17 vek Predmet proučavanja trgovina - razmena Cilj: što veći izvoz - što manji uvoz (novac, zlato) Uvođenjem carina sprečiti odliv novca

FINANSIJSKE TEORIJE FIZIOKRATIZAM • Fransis Kene (XVIII vek) • Višak vrednosi se stvara u zemljoradnji (proizvodnji) • Izvršio klasifikaciju poreza na : posredne i neposredne

FINANSIJSKE TEORIJE – SMIT I RIKARDO • Izučavali pogodnost poreskih vrsta • Potrošnja najbolje merilo poreske snage - jedan porez na potrošnju • Državni rashodi – neekonomsko trošenje • Protivnici korišćenja javnih zajmova • Četiri poreska principa: opštost, određenost, ugodnost i ekonomičnost naplate

FINANSIJSKE TEORIJIJE Druga polovina XIX veka – pretežno poreska problematika Pravedno oporezivanje dohotka? – Oporezivanje po ekonomskoj snazi – Princip „jednake žrtve“ - proporcionalno oporezivanje Teorija korisnosti: međuzavisnost prihoda i rashoda – osnova za određivanje sposobnosti plaćanja poreza

PREDMET PROUČAVANJA (JAVNIH) FINANSIJA • Financio – novčano plaćanje ili zbir novčanih plaćanja • Finansije: – u širem smislu – novčani poslovi fizičkih i pravnih lica – u užem smislu - javne finansije

PREDMET PROUČAVANJA (JAVNIH) FINANSIJA • Javne finansije – skup aktivnosti države na prikupljanju i trošenju sredstava • Javne finansije snažno utiču na tokove društvene reprodukcije • FISKALNI SUVERENITET DRŽAVE - Pravo uvođenja i ubiranja poreza

NAUKA O FINANSIJAMA I FINANSIJSKA POLITIKA Nauka o finansijama: § Ispituje uticaj finansijskih akata na proizvodnju, promet, potrošnju, štednju, cene, kredite. . . § Analizira efekte pojedinih poreza na poreske obveznike § Proučava posledice kredita na državu, privredu, građane Finansijska politika ukazuje na sredstva i puteve dostizanja ciljeva

FINANSIJSKO PRAVO Skup pravnih propisa kojima se regulišu odnosi nastali u procesu prikupljanja, raspodele i trošenja sredstava -Nacionalno – Unutar države -Međunarodno - Statut MMF. . . članarine. . . Direktive EU. . . pdv. .

ODNOS NAUKE O FINANSIJAMA PREMA DRUGIM NAUKAMA Politička ekonomija Ekonomska politika Monetarna ekonomija i bankarstvo Matematički i statistički metodi. . .

FINANSIJSKI POSLOVI I FINANSIJSKI SISTEM • FINANSIJSKI POSLOVI - Imovinsko-pravni odnosi izraženi u novcu • SUBJEKTI FINANSIJSKIH TRANSAKCIJA – fizička i pravna lica i država • FINANSIJSKI SISTEM - Propisi i institucije koji se bave finansijskim poslovima; novčano – kreditni i bankarski sistem javnih finansija • JAVNE FINANSIJE – Aktivnosti države i nižih teritorijalnih jedinica na prikupljanju i raspoređivanju javnih prihoda

FISKALNO OPTEREĆENJE • Meri se učešćem javnih prihoda u BDP-u; odnos konsolidovanih obaveznih fiskalnih davanja i BDP-a • Ne uključuje nefiskalne prihode kao što su: – zajmovi, – donacije, – prihodi od privatizacije, – prihodi od kapitala i imovine.

Koeficijent fiskalnog opterećenja Fo- fiskalno opterećenje, Sd- suma konsolidovanih obaveznih fiskalnih davanja, BDP- u tekućim cenama Srbija: • Konsolidovani javni prihodi - oko 42% BDP, fiskalno opterećanje oko 39% BDP • Od 2001. godina fiskalno opterećanje raste i kreće se u intervalu od 38 -40% BDP 25

Vrste fiskalnog opterećenja • Globalno – Obuhvata sve obavezne javne prihode na teritoriji jedne zemlje – obično u toku jedne godine, • Parcijalno – Opterećenje jednom vrstom JP (npr. PDV ili porez na dohodak gradjana), – Opterećenja na nivou nižem od nacionalnog (opština, region, pokrajina), – Opterećenje jednog poreskog obveznika, – Opterećenje poreske osnovice (npr. faktora proizvodnjezarada, pojedinih proizvoda - benzin i dr. ) 26

Zašto je važno fiskalno opterećenje? • Unutar nacionalne ekonomije: – Globalni Fo meri pritisak države na privredu – Parcijalni Fo meri alokativnu neutralnost poreske politike • Na svetskom tržištu: – indikator globalne i parcijalne konkurentnosti – parcijalno opterećenje i arbitraža 27

28

Fiskalno opterećenje u zemljama u tranziciji 29

FISKALNO OPTEREĆENJE U ZEMLJAMA OECD