Poslovni fakultet Javne finansije V Javni rashodi Prof

za trošenje budžetskih sredstava")

, a najveće Izrael (6,")

, a najmanja Turska")

, a najveći")

- Slides: 21

Poslovni fakultet Javne finansije V Javni rashodi Prof. dr Dragiša Veličković

TEORIJE O JAVNIM RASHODIMA Javni rashodi - novčano obezbeđenje javnih potreba, finansiranja države, uključujući ekonomske i socijalne transfere - Klasična finansijska teorija - minimalitet javnih rashoda - Savremena finansijska teorija - državni intervencionizam Jačanje javnog sektora, javne investicije, zahvatanje sve većeg dela BDP – a, njegova preraspodela, preuzimanje privrednih grana, razvojni programi, anticiklično delovanje, uticaji na području novca

PRINCIPI JAVNIH RASHODA • • • Usklađivanje sa kretanjem nacionalnog dohotka Proporcionalno zadovoljavanje društvenih potreba Društveni interes u stvaranju javnih rashoda Uravnoteženje javnih prihoda i rashoda Princip najveće društvene korisnosti Načelo održavanjа strukture javnih rashoda Narodna skupština Srbije

KLASIFIKACIJE JAVNIH RASHODA MMF: • funkcionalni (javnih službi, odbrane, školstva, zdravstva, socijalnog osiguranja, stanovanja, komunalnih usluga, ekonomskih funkcija države, ostali rashodi) i • ekonomski (javne nabavke uključujući i plate zaposlenih u javnom sektoru i državnim službama, transferi, kamata na javni dug, kapitalni javni rashodi, transferi inostranstvu) kriterijum OECD: • tradicionalni javni rashodi, • rashodi socijalne države i • rashodi mešovite privrede

PRIMENA KLASIFIKACIJE RASHODA U SRBIJI Klasifikacija MMF se primenjuje od 2002. god. - Tekući javni rashodi (klasa 4) (9 kategorija: zaposleni, roba, otplata kamata, subvencije, donacije i transferi, socijalno osig. . . ) - Izdaci za nefinansijsku imovinu (klasa 5) - Izdaci za otplatu glavnice i nabavku finansijske imovine (klasa 6) IMF klasifikacija se primenjuje i u Srbiji

VRSTE JAVNIH RASHODA • • • Prema redovnosti nastanka: redovni i vanredni Prema nameni potrošnje: uprava, odbrana, obazovanje. . . Prema objektu trošenja: lični i materijalni Prema nivou vlasti: centralni i lokalni Proizvodni (realni i investicioni) i transferni rashodi Subvencije Vlada Srbije

JAVNI RASHODI I IZDACI REPUBLIKE - Javni rashodi za: zaposlene, robu i usluge, amortizaciju, kamate, dotacije i transfere, subvencije, socijalnu zaštitu, ostale rashode - Javni izdaci za: nabavku nefinansijske imovine, za otplatu glavnice, za nabavku finansijske imovine. . . Beograd, 29. 10. 2012.

APROPRIJACIJE I FINANSIJSKO PLANIRANJE - Aproprijacija - ovlašćenje (Skupština Vladi) za trošenje budžetskih sredstava do određenog iznosa i za određene namene - Stalna aproprijacija - za otplatu duga i kamata - Raspodela sredstava u okviru aproprijacija indirektnim korisnicima - Finasijski planovi korišćenja aproprijacija - Kvote i tromesečno planiranje gotovinskog toka budžeta

ODGOVORNOST KORISNIKA ZA PREUZETE OBAVEZE • • • Obaveze treba da odgovaraju odobrenim aproprijacijama One se moraju trošiti namenski Veći iznosi od aproprijacije ne mogu se izvršavati Neutrošena sredstva se vraćaju Prinudna naplata - do 50% na teret aproprijacije Nema prinudne naplate kod otplate duga i donacija

UGOVORI O JAVNIM NABAVKAMA - Javne nabavke roba, finansijske imovine i izvođenja građevinskih radova - po Zakonu o javnim nabavkama - Glavne odredbe ZOJN: uslovi, način, postupak nabavke. . . - Izuzeci od ZOJN: organizacija naručioc i - pružaoci usluga, humanitarne nabavke, naoružanje. . .

PLAĆANJE IZ BUDŽETA - KNJIGOVODSTVENA DOKUMENTACIJA • Rashodi iz budžeta (pravni osnov i iznos preuzetih obaveza) na bazi knjigovodstvene dokumentacije • U slučaja plaćanja bez dokumentacije - povraćaj u budžet

PROMENE U APROPRIJACIJAMA - Za promenjeni obim poslovanja ili ovlašćenja, Za novog korisnika, (iz tekuće rezerve) Gašenje korisnika – prenos aproprijacije u tekuću budžetsku rezervu Preusmeravanje u okviru aproprijacije 5 do 10%, Isto važi i za JLS i OOSO

PRIVREMENA OBUSTAVA IZVRŠENJA BUDŽETA TEKUĆA I STALNA BUDŽETSKA REZERVA Ako se prihodi smanje ili rashodi povećaju – obustava izvršenja pojedinih rashoda do 45 dana Tekuća budžetska rezerva – neplanirani izdaci ili nedovoljne aproprijacije Stalna budžetska rezerva do 1, 5 % budžeta - za vanredne situacije Poplave u Srbiji nisu retka pojava

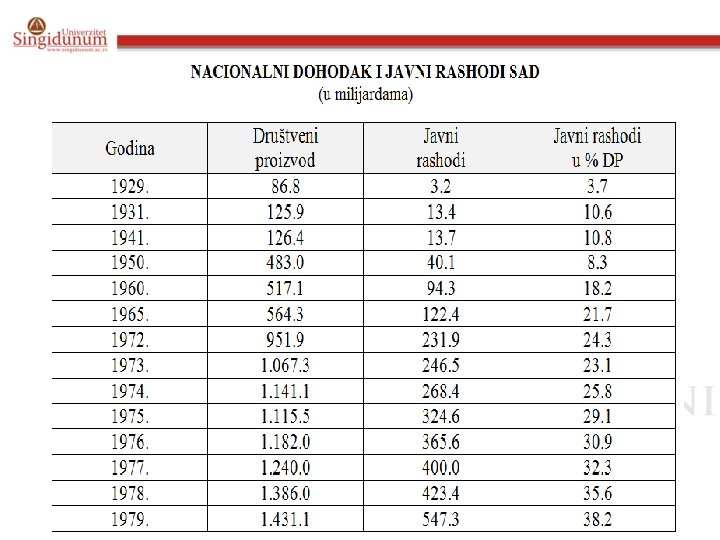

STALNI RAST JAVNIH RASHODA Vagnerov zakon: Javni rashodi stalno rastu u apsolutnom i relativnom iznosu Razlozi: - Širenje postojećih i nastajanje novih funkcija države Krize i problemi Širenje vrsta javnih potreba Smanjenje kupovne snage novca Rast stanovništva i promena starosne strukture

Poređenja • Javni izdaci kreću se u rasponu od 30, 1% u Koreji do 66, 4% u Irskoj /zbog ek. izd. • Najveći udeo izdataka u Danskoj (57, 6%), a iznad 50% BDP-a je još u Austriji, Belgiji, Finskoj, Francuskoj, Grčkoj, Islandu, Italiji, Holandiji, Portugaliji, Švedskoj i GB

Poređenja • Najmanje relativne izdatke za odbranu Luksemburg (0, 4%), a najveće Izrael (6, 6%) • Srbija sa 1, 7% pri vrhu izdataka • Većina zemalja oko njenog pokazatelja • SAD rast udela troškova odbrane od minimalnih 3% u 2001. do 5% u 2010. godini.

Poređenja • „Najpolicijskije“ zemlje su GB i Slovačka sa udelom od 2, 6% u BDP-uza ove namene • Srbija sa 2% ovih troškova ulazi u gornji dom policijskih država • Najmanje briga oko javnog reda i sigurnosti ima Luksemburg (1%) • Za ekonomske namene najmanje relativno troši Izrael (2, 6% BDP-a), a nakon Irske (25%) najviše Island (7%) i Češka (6, 6%)

Poređenja • Za zaštitu prirode najviše izdvaja Holandija 1, 8% BDP-a • Izdaci za zdravstvo kreću se u rasponu od 8, 9% u SAD do 1, 3% u Turskoj

Poređenja • Najveća relativna izdvajanja za obrazovanje - Island (8, 3%), a najmanja Turska (3, 4%). • U Srbiji se iz republičkog budžeta oko 4, 74% vrednosti BDP-a, ali je sigurno da ovo nije i ukupan relativan udeo.

Poređenja • Izdaci za socijalnu zaštitu najmanji u Koreji (3, 8% BDP-a), a najveći u Danskoj (25, 3%). • U Srbiji 19, 3% BDP-a. • Veći udeo od 20%, sem Danske, imali su i Austrija, Finska, Francuska, Nemačka, Italija i Švedska.