POLTICAS DE PLANEJAMENTO E FINANCIAMENTO DA EDUCAO DESAFIOS

Resolução nº 02/2009, Diretrizes Nacionais para os")

b) c) d) e) f) Frente de Demandas da Gestão Financeira")

Ø 100% - Educação Básica")

")

, IPVA")

- Slides: 57

POLÍTICAS DE PLANEJAMENTO E FINANCIAMENTO DA EDUCAÇÃO DESAFIOS E PERSPECTIVAS Prof. Jacir Bombonato Machado - abril/2017

MARCOS LEGAIS I - BASE LEGAL: 1 -Emenda Constitucional nº 53, de 19 de dezembro de 2006; (Cria o FUNDEB). 2 -Lei nº 11. 494, de 20 de junho de 2007 (Regulamenta o FUNDEB). 3 -Lei nº 11. 738, de 16 de julho de 2008. (Piso Salarial) 4 -Novo Plano Nacional de Educação (2014/2024). 5 -Plano Municipal de Educação (PME) (2014/2024)

MARCOS LEGAIS I - BASE LEGAL: 6) Resolução nº 02/2009, Diretrizes Nacionais para os Planos de Carreira e Remuneração dos Profissionais do Magistério. II - PRAZO DE VIGÊNCIA De 1º de janeiro de 2007 até 31 de dezembro de 2020.

MISSÃO DO DIRIGENTE FRENTE A GESTÃO FINANCEIRA MUNICIPAL Elaborar, implementar e gerir políticas públicas educativas que garantam o desenvolvimento físico, pedagógico, social, econômico, político e cultural de crianças, adolescentes, jovens e adultos como seres ao mesmo tempo únicos e plenos. Ø Deve ter clareza sobre suas responsabilidades administrativas, políticas e sociais com a causa que abraça, isto é, a causa do gestor público, devendo compreender que a Educação é um direito humano fundamental. Ø

MISSÃO DO DIRIGENTE FRENTE A GESTÃO FINANCEIRA MUNICIPAL Ø Conhecendo as normas – Constituição Federal de 1988, Lei de Diretrizes e Bases (LDB), Estatuto da Criança e do Adolescente (ECA) e as políticas, os programas e os projetos educativos públicos nas esferas municipal, estadual e federal, o DME deve focar suas ações na busca permanente da redução das desigualdades sociais e no alcance da equidade.

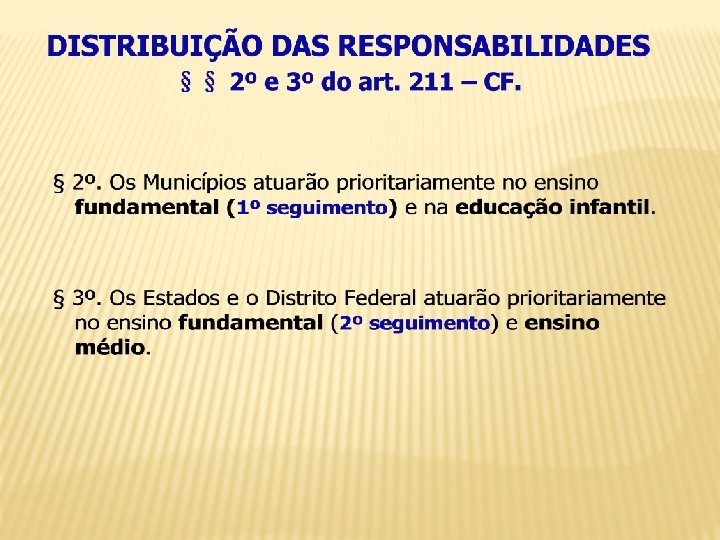

PRINCIPAIS FONTES DE FINANCIAMENTO Art. 212 – A União aplicará, anualmente, nunca menos de 18% e os Estados, o Distrito Federal e os Municípios, 25%, no mínimo, da receita resultante dos impostos, compreendida a provenientes de transferências, na manutenção e desenvolvimento do ensino (MDE). § 5º A educação básica pública terá como fonte adicional de financiamento a contribuição social do salário-educação, recolhido pelas empresas na forma da lei (EC nº 53 de 2006)

PLANEJAMENTO Ø a) b) c) d) e) f) Frente de Demandas da Gestão Financeira Educacional: Educacional Construção, reforma e manutenção física de escolas; Aquisição e manutenção de equipamentos e bens escolares; Movimentação, formação e valorização dos trabalhadores em Educação; Aquisição de materiais; Informações orçamentárias, estatísticas e pedagógicas; Pagamentos diversos.

LDB: ORGANIZAÇÃO DA EDUCAÇÃO ESCOLAR Educação básica: . Educação Infantil – 0 a 5 anos: creches e préescolas. Ensino fundamental – a partir dos 6 anos. . Ensino médio Ensino regular e modalidades: . Educação especial e EJA

BASE DO FINANCIAMENTO üVinculação obrigatória de recursos oriundos impostos (18% para a União e 25% para estados e municípios). üReparição de recursos via fundos estaduais. Primeiro foi o FUNDEF (1997 a 2006) e agora o FUNDEB (2007 a 2020). üA política de fundos não alterou o papel da União, que continua sendo de suplementar os recursos existentes nos estados e municípios.

BASE DO FINANCIAMENTO üNo final de outubro/2009 foi aprovada a EC nº 59 que retira a educação dos efeitos da DRU, üA referida Emenda tornou obrigatório o ensino para crianças de 4 (pré-escola) até jovens de 17 anos. üA obrigatoriedade também tem prazo e deve ser alcançada em 2016.

FUNDEB • Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação Ø Tem como principal objetivo de diminuir o impacto das diferenças regionais no financiamento da Educação. Tal idéia tomo forma pelo FUNDEF regulamentado pela Lei nº 9. 424/1996. Ø Em 2007 é aprovada a Lei nº 11. 494, que regulamenta o FUNDEB, FUNDEB incluindo as etapas e modalidades de ensino não abrangidas pelo FUNDEF, e, portanto, estabelecendo a vinculação de recursos para financiamento de toda a Educação Básica.

Repasse - FUNDEB Educação Infantil Ensino Fundamental • Creche em tempo Integral • Anos Iniciais do EF Urbano • EM Urbano • EJA com avaliação de processo • Pré-escola em tempo integral • Anos iniciais do EF do Campo • EM do Campo • Creche em tempo parcial • Anos finais do EF Urbano • EM em tempo Integral • Pré-escola em tempo parcial • Anos finais do EF do Campo • EM integrado à Educação Profissional • EJA integrada à Educação profissional de Nível Médio e com avaliação do processo • EF em tempo integral Ensino Médio EJA Educação Especial, Educação Esc. Indígena e Quilombola

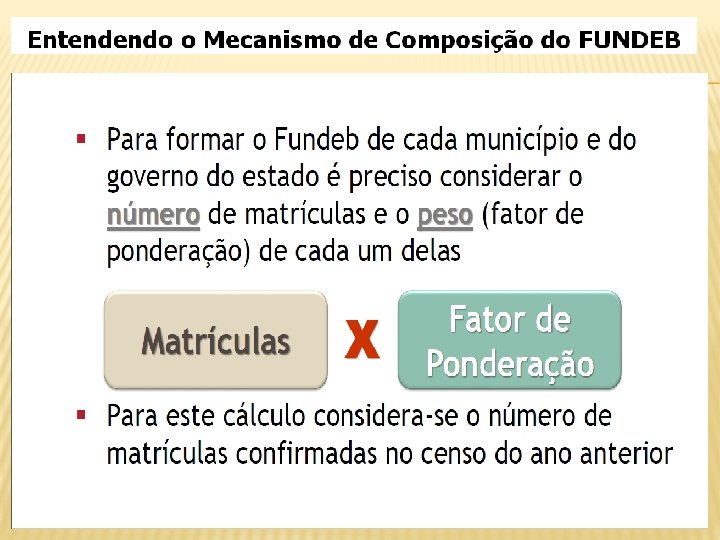

O FUNDEB III - NATUREZA DO FUNDO O Fundo é constituído em cada Estado e no Distrito Federal e tem natureza contábil. Composto de recursos dos próprios Estados e Municípios, complementados pela União (quando for o caso). IV - DISTRIBUIÇÃO DOS RECURSOS Os recursos serão distribuídos de acordo com o nº de alunos matriculados nas redes públicas de ensino. Serão considerados as matrículas de acordo com a área de atuação de Estados e Municípios.

Composição do Fundeb Subvincula 20% de impostos e transferências É obrigatória a aplicação dos 25% dos recursos destinados à MDE (CF/88, art. 212)

Lei nº. 11. 494/2007 ØA Lei nº 11. 494/2007 determina que no mínimo 60% do Fundo sejam destinados à remuneração dos profissionais do magistério, e no máximo 40% sejam utilizados nas despesas de MDE, incluídas também a remuneração dos demais trabalhadores em Educação. Ø Para sua correta gestão é necessário levantar os dados: q mapear as condições das escolas; q identificar o valor anual do FUNDEB; q estimar as parcelas mensais do FUNDEB; q estimar as despesas fixas; folha de pagamento; convênios; transporte escolar, aluguel, etc. , que podem ser pagas com recursos do Fundo; q

DA FOLHA DE PAGAMENTO DA EDUCAÇÃO Remuneração dos Profissionais do Magistério FUNDEB-60% 361 – Ensino Fundamental 366 – Educação de Jovens e Adultos 367 – Educação Especial 365 - Educação Infantil Remuneração profissionais e demais trabalhadores da Educação, FUNDEB – 40%

DA FOLHA DE PAGAMENTO DA EDUCAÇÃO Remuneração dos profissionais e demais trabalhadores da Educação, FUNDEB – 40% 361 – Ensino Fundamental 366 – Educação de Jovens e Adultos 367 – Educação Especial 365 - Educação Infantil Todos os trabalhadores da educação que exercem funções nas Escolas, Centros de Educação Infantil, creches (secretários, merendeiras, vigias, atendentes, motoristas do transporte escolar)

DA FOLHA DE PAGAMENTO DA EDUCAÇÃO Remuneração dos profissionais que desempenham funções junto ao órgão central da Secretaria Municipal de Educação, as despesas de remuneração serão apropriadas nas fontes de despesas: FONTE 103 – 5% FONTE 104 – 25%

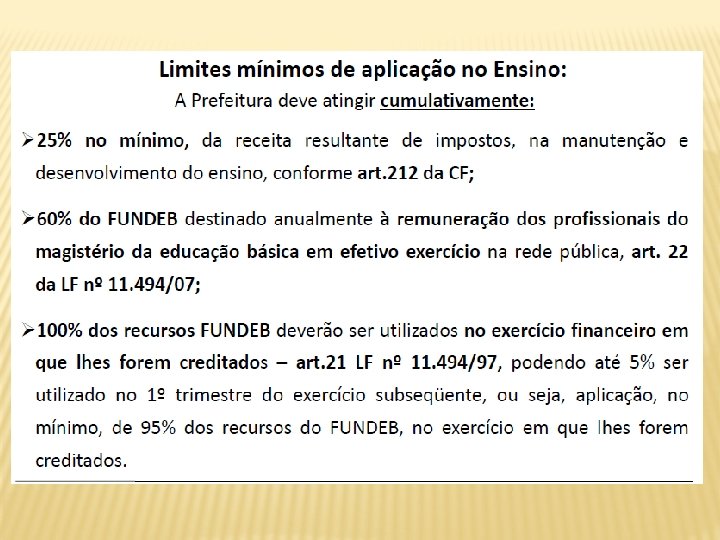

UTILIZAÇÃO DOS RECURSOS: art. 21 (Lei nº. 11. 494/2007) Ø 100% - Educação Básica Pública. (observada a responsabilidade de atuação do ente governamental) Ø MINIMO DE 60% Remuneração dos profissionais do magistério em efetivo exercício da educação básica. Ø MAXIMO DE 40% Outras ações do MDE (Artigos 70 e 71 da LDB (Lei 9. 394/1996) Ø NO EXERCÍCIO FINANCEIRO que lhes forem creditados ØSaldo até 5% deve ser aplicado até 1º trimestre do exercício seguinte

APLICAÇÃO DOS 60% - FUNDEB üA cota de no mínimo 60% do FUNDEB é exclusiva para a remuneração dos profissionais do magistério, que são os docentes e os profissionais que oferecem suporte pedagógico direto ao exercício da docência: direção ou administração escolar; planejamento; supervisão; orientação educacional e coordenação pedagógica. üNÃO podendo ser remunerados com os 60%: • Zeladores; vigias; professores em disfunção; • Assessores e Secretária Municipal de Educação, por não estarem exercendo a atividade de docência ou de apoio pedagógico

APLICAÇÃO DOS 40% - FUNDEB ü As despesas feitas com os 40% do FUNDEB estão disciplinadas nos arts. 70 e 71 da LDB, que orientam as despesas de Manutenção e Desenvolvimento da Educação (MDE). • No art. 70 da LDB estão relacionadas as despesas que podem ser realizadas com os recursos do FUNDEB, a saber: • Remuneração e aperfeiçoamento dos docentes e demais profissionais da Educação; • Aquisição, manutenção, construção e conservação de instalações e equipamentos necessários ao ensino; • Uso e manutenção de bens e serviços vinculados ao ensino; • Levantamentos estatísticos, estudos e pesquisas visando ao aprimoramento da qualidade e à expansão do ensino; • • Realização de atividade-meio necessárias ao funcionamento dos sistemas de ensino;

UTILIZAÇÃO DOS RECURSOS: art. 21 (Lei nº. 11. 494/2007)

LDB – Art. 71 q A LDB relaciona no art. 71 as despesas que NÃO podem ser pagas com recursos do FUNDEB: • Pesquisa, quando não vinculada às instituições de ensino ou quando efetivada fora dos sistemas de ensino, e que não vise, principalmente, ao aprimoramento da sua qualidade ou à sua expansão; • subvenção às instituições públicas ou privadas de caráter assistencial, desportivo ou cultural; • formação de quadros especiais para a administração pública, sejam eles militares ou civis, inclusive diplomáticos; • programas suplementares de alimentação, assistência médico odontológica, farmacêutica, psicológica e outras formas de assistência social; • obras de infraestrutura, ainda que realizadas para beneficiar direta ou indiretamente a rede escolar; e • pessoal docente e demais trabalhadores da Educação, quando em desvio de função ou em atividade alheia à manutenção e a desenvolvimento do ensino.

CATEGORIA DE DESPESAS: DESPESAS q CAPITAL: CAPITAL Recursos de capital são aquelas destinadas a cobrir despesas com aquisição de equipamento e material permanente para as escolas, que resultem em reposição ou elevação patrimonial, com durabilidade acima de 2 anos. q PESSOAL E ENCARGOS: ENCARGOS despesa com pessoal é todo e qualquer recurso consumido ou aplicado pela entidade na remuneração direta ou indireta de seus funcionários. Também são despesas com pessoal os encargos sociais previstos em lei e os benefícios oferecidos espontaneamente, ou concedidos em razão de previsão legal, de acordos firmados entre empregador e empregados ou de decisões judiciais. q. CUSTEIO: CUSTEIO Recursos de custeio são aqueles destinados à bens e materiais de consumo e à contratação de serviços para a realização de atividades de manutenção, necessários ao regular funcionamento da escola, com durabilidade inferior a 2 anos.

Complementação da União § A União complementará os Fundos sempre que em cada Estado o valor por aluno não alcançar o valor mínimo nacional §O valor anual mínimo nacional por aluno, será de R$ 2. 875, 03 para o exercício de 2017 e ira beneficiar com a complementação a nove estados. (Port. Interministerial Nº 8, de 26 de dezembro de 2016). Estados contemplados: AL, AM, BA, CE, MA, PB, PE e PI – Total R$ 11, 676 bilhões.

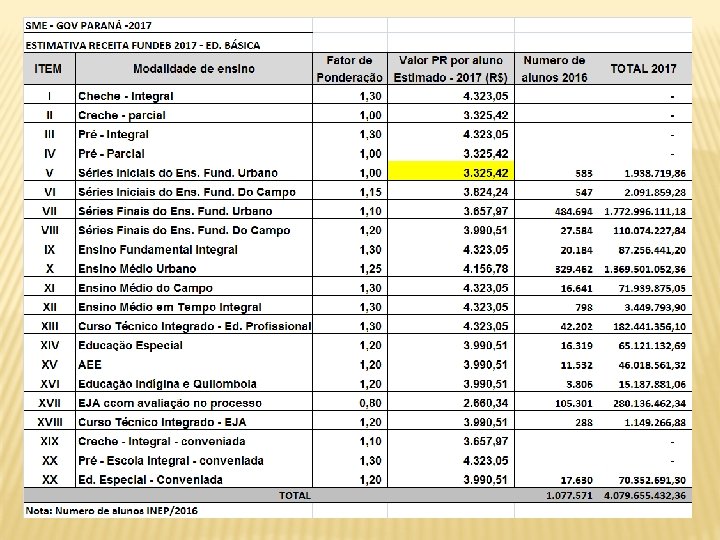

ØCrescimento do valor anual mínimo nacional por aluno: • Valor de 2012 R$ 1. 867, 15 - variação de 7, 97% • Valor de 2013 R$ 2. 022, 51 – variação de 8, 32% • Valor de 2014 R$ 2. 285, 57 – variação de 13, 01% • Valor de 2015 R$ 2. 545, 31 – variação de 11, 36% • Valor de 2016 R$ 2. 739, 87 – variação de 7, 64% • Valor de 2017 R$ 2. 875, 03 - variação de 4, 9% Estimativa do ajuste do piso para 2017 – 7, 64% ØO valor anual mínimo nacional por aluno em 2017 será de R$ 2. 875, 03. ØNo Paraná o custo aluno R$ 3. 325, 42.

Fatores de ponderação- Resolução/MEC nº. 1, de 28/07/2016

4. 183, 69 3. 325, 42 15º

PER CAPITAS ESTADUAIS 2017 AL 2. 875, 03 MG 2. 974, 62 AC 3. 422, 74 AM 2. 875, 03 RN 3. 044, 88 GO 3. 425, 74 BA 2. 875, 03 RJ 3. 176, 27 RO 3. 552, 25 CE 2. 875, 03 SE 3. 252, 47 MS 3. 552, 42 MA 2. 875, 03 ES 3. 279, 43 SP 3. 586, 93 PA 2. 875, 03 PR 3. 325, 42 AP 3. 720, 84 PB 2. 875, 03 TO 3. 329, 52 DF 3. 847, 88 PE 2. 875, 03 SC 3. 343, 15 RS 3. 980, 03 PI 2. 875, 03 MT 3. 367, 49 RR 4. 183, 69

Entendendo o Mecanismo de Composição do FUNDEB Composição 20% Impostos 20% Transferências IPI-Exp. ICMS – deson. ICMS – Estadual ITCMD IPVA ITR IPTU ITBI IRRF ISS FPM FPE Complemento da União 20% dos impostos e Transferências do Estado e dos Municípios Distribuição Proporcional ao (Nº matrículas) 399 Contas dos Municípios FUNDEB 1 Conta Estadual FUNDEB Percapita nacional Complemento da União

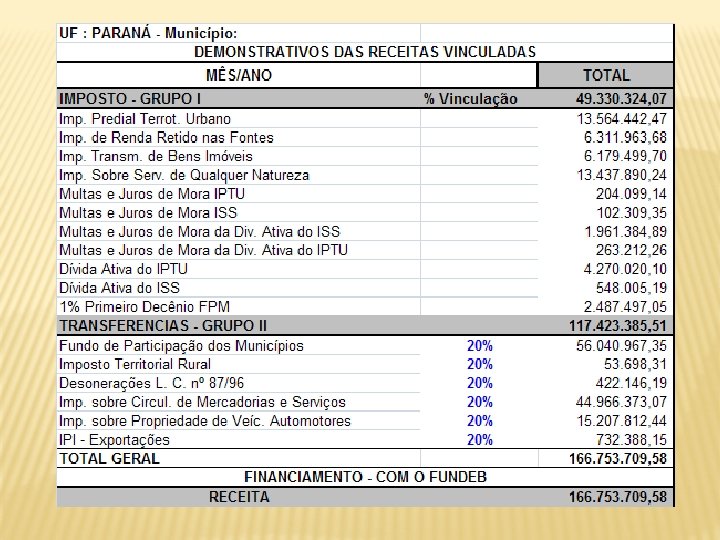

A APLICAÇÃO DOS RECURSOS VINCULADOS E SUBVINCULADOS COMPOSIÇÃO DO BOLO DE RECURSOS: • FUNDEB – 20% FPM, FPE, IPI-exp. , ICMS, ICMS(Lei Kandir), ITCMD, IPVA e ITR. (Fonte 1. 101 e 1. 102) • Os 05% - FPM, IPI-exp. , ICMS (Lei Kandir), ITCMD, IPVA, ITR. (Fonte 1. 103) • Os 25% - IPTU, ISS, IRRF, ITBI e D. ATIVA. (Fonte 1. 104) 35

Fontes de financiamento da Educação REC. PRÓPRIOS : FONTE 104 – 25% 12. 405. 273, 70 FONTE 103 – 5% 5. 904. 950, 80

FUNDEB – PR – Evolução: 2013 a 2016

FUNDEB – 2016 - PARANÁ Divisão do Fundo: Governo do Estado X Municípios 2013 2014 2015 2016 Municípios 45, 1% 46, 4% 47, 3% 52, 0% Governo 54, 9% 53, 6% 52, 7% 48, 0%

FUNDEB – PR – Evolução: 2011 a 2016

FUNDEB – PR – Composição - 2016

O Imposto sobre a Circulação de Mercadorias e serviços – ICMS, na composição do FUNDEB, representou em 2016 no estado do PR, 66, 76% Fundo de Participação dos Municípios – FPM, com 15, 87% e Imposto sobre Propriedade de Veículos Automotores – IPVA 8, 30%

Matrículas distribuição dos recursos do FUNDEB-PR

Matrícula Geradora de Recursos – 2010 a 2016 Paraná

Matrícula Geradora de Recursos – 2010 a 2016 - Paraná

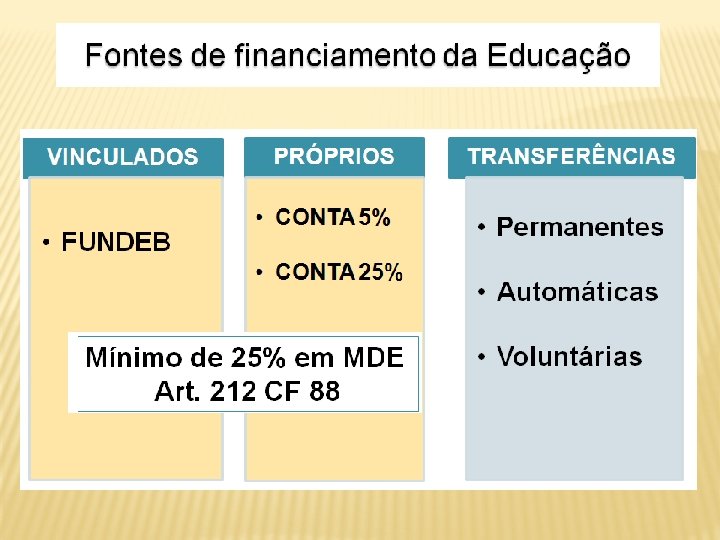

FONTES DE FINANCIAMENTO DA EDUCAÇÃO Transferência s Permanentes • Salário Educação Transferência s Automáticas • • • Transferência s Voluntárias • Convênio com o Governo Federal : Plano de Ações Articuladas – PAR (Pro infância, . . . ) Ações Articuladas – PAR ( • Convênio com o Governo Estadual : Programa de Transporte Escolar - PETE PNAE PDDE Caráter suplementar

FONTES DE FINANCIAMENTO DA EDUCAÇÃO Fonte adicional - Salário Educação, contribuição social, 2, 5% das folhas de pagamento dos funcionários das empresas, recolhido pelo INSS e administrado pelo FNDE. Ø Criado em 1964 e mantido na CF de 1988 para o Ensino Fundamental e ampliado com a Emenda Constitucional 53/2006 para toda Educação Básica. Ø Distribuição: 90% do montante arrecadado § 1/3 Quota - Federal, § 2/3 Quota - Estadual e Municipal (redistribuída, pelo nº de alunos da rede segundo o Censo Escolar). § 10% Restante são aplicados pelo FNDE - Programas Ø 48

PR – SALÁRIO-EDUCAÇÃO: Cota Estadual e Municipal

PR – SALÁRIO-EDUCAÇÃO: Cota Estadual e Municipal

51

ESCRITURAÇÃO CONTÁBEL DA RECEITA Tabela de fontes do SIM-AM IDUSO Grupo Fonte 0 1 101 FUNDEF/FUNDEB 60% 0 3 101 FUNDEF/FUNDEB 60% 0 1 102 FUNDEF/FUNDEB 40% 0 3 102 FUNDEF/FUNDEB 40% 103 5% Sobre Transferências Constitucionais FUNDEB 104 Demais impostos vinculados à educação básica 0 0 1 3 Descrição

Tabela de fontes do SIM-AM TCE/PR Fontes Receitas que compõem Transferências de Recursos do FUNDEB, inclusive 101 e 102 rendimentos financeiros. 5% das seguintes receitas de transferências: 103 FPM, ICMS, IPI - Exportações (Fundo Exportação), LC 87/96 (Lei Kandir), IPVA e ITR, inclusive rendimentos financeiros. 104 25% das seguintes receitas tributárias arrecadadas diretamente: IPTU, IRRF, ITBI, ISS e da Receita da Dívida Ativa Tributária, inclusive rendimentos financeiros.

DISTRIBUIÇÃO FINANCEIRA DA RECEITA • FPM, ICMS, IPI exportações, LC 87/96 (Lei Kandir), IPVA e ITR, inclusive rendimentos financeiros. 100% Dedução da Receita para a formação FUNDEB 20% FONTE 103 - 5% Sobre Transferências Constitucionais FUNDEB 5% FONTE 103 – 5%

DISTRIBUIÇÃO FINANCEIRA DA RECEITA • IPTU, IRRF, ITBI, ISS e da Receita da Dívida Ativa Tributária, inclusive rendimentos financeiros. • Transferência dos recursos vinculados art. 212/CF FONTE 104 - Demais impostos vinculados a Educação Básica 100% 25% FONTE 104 – 25% Quota-Parte do Salário Educação – FONTE 107 100%

RESPEITO A LEGISLAÇÃO: LEGISLAÇÃO FUNDEB do Lei 11. 494/07 Mínimo de 60% para pagamento dos profissionais do magistério em efetivo exercício PISO DO MAGISTÉRIO - Lei 11. 738/08 Valor abaixo do qual não pode ser fixado o VENCIMENTO do profissional do magistério LRF LC 101/2000 Gasto do município com pessoal não pode ultrapassar 54% (limite prudencial: 51, 3%)