PIT cz 3 Przykad 1 Jan Kowalski pracowa

czyli")

37 836, 48 zł + 35 000")

37 836, 48 zł")

może przybrać jedną z trzech")

")

")

–")

Przychód minus koszty = dochód b) należy zsumować dochody z")

b) c) d) e) f) g) h) i) j) k) l)")

Koszty w przypadku przychodów z")

- Slides: 61

PIT część 3

• Przykład 1 Jan Kowalski pracował przez 3 miesiące jako piekarz w lokalnej piekarni. Na podstawie umowy o prace za każdy miesiąc pracy otrzymywał wynagrodzenie w wysokości 2100 zł netto (dochód). Oblicz należny podatek PIT za rok 2017 r.

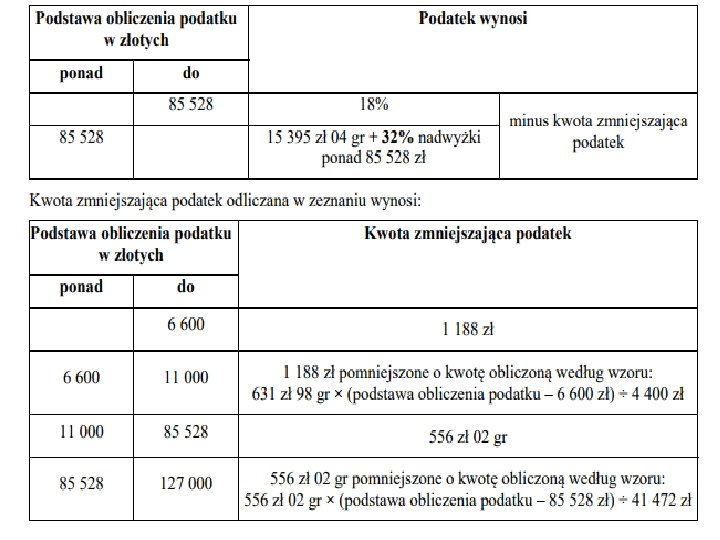

• POP x stawka minus kwota zmniejszająca podatek

• 6300 zł x 18% minus 1188 zł = 0 zł podatku

• Przykład 2. Pani Zofia Kowalska pracowała jako krawcowa przez okres 6 miesięcy zarabiając 1800 zł netto miesięcznie. Oblicz należny podatek PIT za rok 2017 r.

• 10800 x 18% minus kwota zmniejszająca podatek, która w tym wypadku wynosi 584, 75 zł [ 631, 98 zł x ( 10800 – 6600)/4400 = 603, 25 = 1188 minus 603, 25 = 584, 75 zł] = 1944 zł minus 584, 75 zł = 1359 zł (po zaokrągleniu zł)

• Przykład 3. Pan Karol prowadził gabinet okulistyczny. Z tego tytułu osiągał miesięcznie dochody w wysokości ok. 3300 zł (netto). Oblicz należny podatek PIT za 2017 r.

• 39 600 zł x 18% minus 556, 02 = 6572 zł (podatek po zaokrągleniu)

• Przykład 4. Pani Łucja pracując jako nauczycielka języka angielskiego w renomowanym prywatnym liceum zarobiła kwotę 84 000 zł ( 7000 zł netto miesięcznie). Oprócz pracy w szkole Pani Łucja przez cały rok udzielała także prywatnych korepetycji inkasując z tego tytułu kolejne 10 000 zł netto. Oblicz należny podatek PIT za 2017 r.

• 84 000 zł +10 000 zł = 94 000 zł (POP) czyli 32% stawka podatku PIT zgodnie z art. 27 u. p. d. o. f. • 15 395, 04 zł plus 32% nadwyżki ponad kwotę 85 528 zł. • 15 395, 04 + 2 711, 04 zł = 18 106, 08 zł minus kwota zmniejszająca podatek czyli 442, 44 zł [ 556, 02 zł x ( 94 000 minus 85528)/ 41 472 zł = 113, 58 zł = 556, 02 minus 113, 58 = 442, 44 zł] = 17 664 zł PIT (po zaokrągleniu)

• Przykład 5. Tomasz i Kasia są małżeństwem od 5 lat. Tomasz pracuje jako funkcjonariusz policji i tego tytułu zarobił w 2017 r. kwotę 46 800 zł netto. Natomiast Kasia jest radcą prawnym i prowadząc własną kancelarię radcowską osiągnęła dochód w wysokości 75 000 zł w 2017 r. Oblicz podatek PIT za 2017 r. stosując wzór na wspólne rozliczenie się małżonków.

• 46 800 zł + 75 000 zł 121 800 zł/2 = 60900 zł • 60900 zł x 18% minus 556, 02 = 20 812 zł (po zaokrągleniu)

• Przykład nr 6. Pani Janina po śmierci męża Piotra samotnie wychowuje dwójkę małoletnich dzieci Paulinę i Krzysia. Po stracie męża z uwagi na konieczność osobistej opieki nad dziećmi zmuszona była ograniczyć swoją pracę zawodową do 5 miesięcy w roku. W tym czasie pracując na podstawie umowy o pracę jako sekretarka zarobiła kwotę 11 000 zł. Oblicz należny podatek PIT za 2017 r. wiedząc, że Pani Janina może rozliczyć się z podatku jako samotny opiekun.

• 11 000 zł/2 = 5500 zł x 18% minus 1188 zł = 0 zł podatku • A co by było gdyby nie mogła się rozliczyć jako samotny opiekun ?

• Wówczas 11 000 zł x 18% = 1 980 zł minus kwota zmniejszająca podatek w wysokości 556, 02 ( 631, 98 x (11 000 minus 6 600) / 4 400 = 631, 98 = 1188 minus 631, 98 = 556, 02) = 1 424 zł (po zaokrągleniu)

• Przykład 7. Pan Leszek Goraj jest pracownikiem międzynarodowej firmy doradczej. W roku 2017 r. przebywał przez okres 5 miesięcy w Australii (od stycznia do maja 2017 r. ) gdzie otrzymywał wynagrodzenie miesięczne w wysokości 3 500 AUD (dolarów australijskich). W połowie czerwca 2017 r. powrócił do Polski gdzie od lipca do grudnia zarobił w swojej macierzystej firmie kolejne 35 000 zł. Oblicz należny podatek PIT za 2017 r. wiedząc, że z Australią łączy Polskę umowa o unikaniu podwójnego opodatkowania zwana metodą odliczenia proporcjonalnego zaś kwota diety za każdy dzień pobytu w Australii wynosiła 88 AUD według kursu za cały czas pobytu w tym kraju w wysokości 2, 64 zł/1 AUD.

• Podpowiedź : • • • Styczeń 2017 r. = 31 dni Luty 2017 r. = 28 dni Marzec 2017 r. = 31 dni Kwiecień 2017 r. = 30 dni Maj 2017 r. = 31 dni

• Odp. • Styczeń 2017 r. = 31 dni = 2728 AUD x 30% = 818, 40 AUD • Luty 2017 r. = 28 dni = 2 464 AUD x 30% = 739, 20 AUD • Marzec 2017 r. = 31 dni = 2728 AUD x 30% = 818, 40 AUD • Kwiecień 2017 r. = 30 dni = 2640 AUD x 30% =792 AUD • Maj 2017 r. = 31 dni = 2728 AUD x 30% = 818, 40 AUD

• Łącznie może zatem pomniejszyć podstawę opodatkowania ( pieniądze jakie zarobił w Australii o wartość 30% przysługujących diet. W przedmiotowym przypadku zatem od wynagrodzenia jakie uzyskał w Australii 17 500 AUD ( 3500 x 5 miesięcy) należy odjąć wartość 30% diet a więc 3 168 AUD. Po pomniejszeniu wynagrodzenie uzyskane za granicą jakie będzie podstawą do opodatkowania wynosić będzie nie 17 500 AUD lecz 14 332 AUD po przeliczeniu na PLN ( 2, 64 zł/1 AUD) = do opodatkowania należy uwzględnić kwotę w wysokości 37 836, 48 zł.

• Metoda odliczenia proporcjonalnego: • A) 37 836, 48 zł + 35 000 zł = 72 836, 48 zł • B) 72 836, 48 zł x 18% minus 556, 02 zł = 12 555 zł (po zaokrągleniu) • C) 37 836, 48 / 72 836, 48 = 51, 94% • D) 51, 94% x 12 555 zł = 6 521 zł PIT (po zaokrągleniu)

• Gdybyśmy zastosowali ulgę abolicyjną? • PIT wg. metody odliczenia proporcjonalnego minus PIT wg. metody wyłączenia z progresją = wynik czyli kwota, którą można odliczyć w zeznaniu rocznym.

• PIT według metody włączenia z progresją: • A) 37 836, 48 zł + 35 000 zł = 72 836, 48 zł • B) 72 836, 48 zł x 18% minus 556, 02 zł = 12 555 zł (po zaokrągleniu) • C) 12 555 zł/ 72 836, 48 =17, 23% • D) 17, 23% x 35 000 zł = 6030, 50 zł po zaokrągleniu 6031 zł

• 6 521 zł PIT według metody odliczenia proporcjonalnego minus 6031 zł PIT według metody wyłączenia z progresją – wynik czyli 490 zł to ulga abolicyjna którą możemy odjąć od PIT według metody odliczenia proporcjonalnego a więc 6521 zł minus 490 zł = 6031 zł ( PIT przy zastosowaniu metody odliczenia proporcjonalnego oraz ulgi abolicyjnej)

Podstawowe reguły, których stosowanie umożliwi prawidłowe obliczanie podatku PIT 1. Określić podatnika/podatników tego podatku ( np. rezydenci podatkowi, wspólne opodatkowanie małżonków; opodatkowanie samotnego opiekuna) 2. Wybrać właściwy system obliczania PIT ( kumulacja/liniowy) 3. Wiedzieć co to są koszty uzyskania przychodów i jakie mamy ich rodzaje 4. Nauczyć się rozróżniać ulgi od dochodu od ulg od podatku. 5. Zapamiętać skale i stawki podatku PIT –art. 27 u. p. d. o. f. oraz różnicę pomiędzy definicją przychodów a dochodów

• Opodatkowanie podatkiem dochodowym od osób fizycznych (PIT) może przybrać jedną z trzech zasadniczych form: 1. Opodatkowanie na zasadzie kumulacji ( metoda podstawowa) 2. Opodatkowanie liniowe (obowiązkowe – w wybranych i enumeratywnie określonych w ustawie przypadkach) 3. Opodatkowanie liniowe na podstawie art. 30 c u. p. d. o. f. ( z wyboru)

• Na czym polega metoda kumulacji i kiedy możemy ją zastosować ?

Odp. Generalnie metodę kumulacji możemy zastosować wtedy kiedy podatnik nie osiągnął przychodów z enumeratywnie wyliczonych przez ustawodawcę źródeł o których mowa w ustawie o PIT a które podlegają obowiązkowym stawkom liniowym oraz gdy nie wybrał metody opodatkowania przychodów z działalności gospodarczej podatkiem liniowym o którym mowa w art. 30 c ustawy o PIT

• Jakie to enumeratywnie wymienione źródła przychodów dla których ustawodawca zastosował obowiązkową stawkę liniową ?

Artykuł Przedmiot opodatkowania Podstawa Stawka 30/1/2 Wygrane w grach i konkursach (PL, UE, EOG) Przychód 10% 30/1/4 Wypłaty z IKZE ( w tym pośmiertne, na rzecz osoby uprawnionej) Przychód 10% 29/1/3 -4 Nierezydenci – zagraniczne przedsiębiorstwa żeglugi morskiej i powietrznej Przychód 10% 30/1/5 a Drobne zlecenia (do 200 zł z jednej umowy) Przychód 18% 30 E Sprzedaż nieruchomości Dochód 19% 30 C Pozarolnicza DG / działy specjalne Dochód v przychód 19% 30 A Kapitałowe Dochód v przychód 19% 30 B Z giełdy Dochód v przychód 19% 30 F Dochody CFC (Controlled Foreign Company) Dochód 19% 30/1/4 B Świadczenia promocyjne od banków, SKOKów i innych instytucji finansowych Świadczenie 19% 29/1/1 -2 Nierezydenci – działalność wykonywana osobiście, prawa autorskie, usługi księgowe, prawnicze, reklamowe Przychód 20% 30/1/5 Wynagrodzenie informatorów służb mundurowych ( np. Policji) Przychód 20% 30 D Gdy organ podatkowy określił inny dochód, niż zadeklarował podatnik w związku z transakcją z przedsiębiorcą z raju podatkowego Różnica między dochodami 50% 30/1/15 -16 Odprawy i odszkodowania wypłacone członkom organów spółek z udziałem Skarbu Państwa ( w części powyżej „komina płac”) Przychód 70% 30/1/7 Nieujawnione źródła przychodu Dochód 75% 30/1/7 a Gromadzenie oszczędności na >1 IKE Dochód 75% 30 G Przychody z tytułu własności budynku handlowo – usługowego / budynku biurowego o wartości początkowej > 10 000 zł Przychód 0, 035% mc [P 6] Podatki dochodowe 3 1

• Przykład. Janusz Kowalski będąc jeszcze na studiach zainteresował się grą na giełdzie. Nie zważając na wciąż rosnący potencjał sieci sklepów Biedronka na początku roku 2017 zainwestował 20 000 zł w akcje spółki Dino Polska. Na koniec roku 2017 r. korzystając z dobrej koniunktury sprzedał zakupione wcześniej akcje za 45 000 zł. Ponadto Janusz od 2016 r. jest wspólnikiem Spółki Danteks sp. z o. o. która w roku 2017 r. wypłaciła mu dywidendę w wysokości 25 000 zł. Ponadto z uwagi na bardzo dobrą znajomość języka angielskiego oraz prawa podatkowego Janusz świadczył drobne usługi doradcze zawierając 10 umów zlecenia z różnymi kontrahentami ( 6 umów zlecenia – każda o wartości 200 zł, 4 kolejne umowy zlecenia każda o wartości 10 000 zł). Rok 2017 r. niewątpliwie należał do Janusza oprócz bowiem zarobionych pieniędzy udało mu się także wygrać w popularnej loterii kwotę 9500 zł. Oblicz należny podatek PIT

• Odp. Ad. 1 Opodatkowanie sprzedaży papierów wartościowych jako opodatkowanie dochodów/przychodów z giełdy = 4750 zł PIT Dlaczego taka kwota ?

• Zakup akcji za 20 000 zł następnie ich sprzedaż za 45 000 zł – dochód do opodatkowania (przychód minus koszty) = 25 000 zł x 19% (stawka liniowa) = 4750 zł

• Ad. 2 Opodatkowanie Dywidendy jako dochodu z kapitału = 4 750 zł PIT

• Ad. 3 Opodatkowanie dochodu z 6 umów zlecenia (każda nie przekraczała 200 zł) a więc od każdej z 6 umów należy odprowadzić podatek PIT wysokości 36 zł łącznie = 216 zł ( należy pamiętać, że w tym przypadku stawka podatku PIT wynosi 18% od przychodu) • Opodatkowanie 4 pozostałych umów zlecenia (każda o wartości 10 000 zł) podlegałoby metodzie kumulacji a więc 4 x 10 000 zł minus koszty uzyskania przychodu ( 20% czyli 8000 zł) = 32 000 zł x 18% minus 556, 02 = 5 204 zł (po zaokrągleniu)

• Ad. 4 Opodatkowanie przychodów wygranych = 9500 zł ( 10% x Przychód) z

• A na czym polega możliwość wyboru stawki liniowej z art. 30 c ustawy o PIT ?

• Art. 30 c umożliwia opodatkowanie dochodów wynikających z prowadzonej działalności gospodarczej stawką podatku PIT 19% (stawka liniowa) niezależnie od tego, że nasze dochody na koniec roku kalendarzowego znacznie przekroczyły drugi prób skali podatkowej z art. 27 ustawy o PIT czyli 85 528 zł dla którego przewidziana jest stawka 32%

• Przykład. Pani Karolina w ramach prowadzonej jednoosobowej działalności gospodarczej (renomowany salon kosmetyczny oraz popularny blog modowy) osiągnęła w 2016 r. dochód w wysokości 250 000 zł. Mając świadomość, że rozliczając się z podatku PIT za 2016 r. musiała zastosować najwyższą stawkę podatku PIT 32% ( jej dochody przekroczyły bowiem kwotę 85 528 zł ) postanowiła, że w roku 2017 skorzysta z opodatkowania podatkiem PIT na podstawie art. 30 c (stawka liniowa). Wydaje się, że decyzja o wyborze stawki liniowej dla dochodów z prowadzonej działalności gospodarczej była strzałem w dziesiątkę ponieważ okazało się, że w 2017 r. Pani Karolina zarobiła kwotę 450 000 zł ponosząc przy tym koszty w wysokości 150 000 zł. Oblicz należny podatek PIT stosując się do art. 30 c ustawy o PIT

PIT dg = 19 % ( P dg – K dg – ZUS) – NFZ

• Odp. 300 000 x 19% = 57 000 zł

• Gdyby pozostała na zasadach ogólnych –art. 27 ustawy o PIT ?

• 300 000 zł minus 85 528 zł = 214 472 zł x 32% = 68 631, 04 zł plus 15 395, 04 zł = 84 026 zł (PIT)

• Reasumując aby zastosować metodę kumulacji najpierw należy wykluczyć obowiązek opodatkowania odrębnymi stawkami liniowymi przychodów/dochodów które enumeratywnie zostały wyliczone przez ustawodawcę oraz należy wykluczyć możliwość opodatkowania dochodów 19% stawą liniową na podstawie art. 30 c ustawy o PIT

• W jaki sposób zatem obliczyć podatek PIT metodą kumulacji ?

• Odp. a) Przychód minus koszty = dochód b) należy zsumować dochody z różnych źródeł aby otrzymać Podstawę Opodatkowania (POP) c) POP minus ulgi od dochodu – otrzymujemy Podstawę Obliczenia Podatku (POb. P) d) POb. P podstawiamy do stawki z art. 27 PIT ( ze wszystkimi konsekwencjami np. w zakresie kwoty zmniejszającej podatek) aby obliczyć podatek PIT e) Od obliczonego podatku odejmujemy ulgi od podatku aby w ten sposób obliczyć ostateczną wartość podatku, którą należy zapłacić f) Od podatku PIT odejmujemy 1% na OPP g) Wyliczony podatek PIT porównuje z zapłaconymi w trakcie roku zaliczkami na PIT w sytuacji gdy zapłacone zaliczki przewyższają wyliczony podatek wówczas mamy do czynienia z nadpłatą natomiast gdy kwota wyliczonego podatku przewyższa wartość zapłaconych w trakcie roku zaliczek mamy niedopłatę podatku, którą należy niezwłocznie uiścić.

1. 2. 3. 4. 5. 6. 7. Dlatego też aby móc prawidłowo obliczyć podatek PIT metodą kumulacji musimy przede wszystkim : Rozróżnić poszczególne rodzaje/źródła przychodów, Prawidłowo określić dochód czyli umieć pomniejszyć przychody o koszty jego uzyskania, Prawidłowo określić Podstawę Opodatkowania czyli umieć zsumować różne źródła/rodzaje dochodów, Prawidłowo określić Podstawę Obliczenia Podatku czyli pomniejszyć Podstawę Opodatkowania o ulgi od dochodu, Obliczyć podatek PIT czyli do Podstawy Obliczenia Podatku zastosować jedną z dwóch stawek podatkowych zawartych w art. 27 PIT Obliczony podatek PIT pomniejszyć o ulgi od podatku aby otrzymać ostateczną wartość podatku PIT do zapłaty Przekazać 1% podatku na OPP (ewentualnie)

Rodzaje przychodów/dochodów: a) b) c) d) e) f) g) h) i) j) k) l) Stosunek pracy Działalność gospodarcza Odpłatne zbycie rzeczy Służbowy stosunek pracy Działalność wykonywana osobiście Najem/dzierżawa rzeczy Spółdzielczy stosunek pracy Działy specjalne produkcji rolnej Kapitały finansowe Praca nakładcza Dochody nieujawnione Przychody z innych źródeł (art. 20 PIT)

Rodzaje kosztów uzyskania przychodów ( Rzeczywiste, Ryczałtowe, Szacunkowe) Koszty w przypadku przychodów z pracy etatowej : Zależą od ilości pracodawców i tego, czy do choćby jednego z nich dojeżdżaliśmy przekraczając granice administracyjne miejscowości, w której mieszkamy MIESIĘCZNIE ROCZNIE 1 PRACODAWCA 111, 25 zł 1335 zł 1 PRACODAWCA + DOJAZD 139, 06 zł 1668 zł > 1 PRACODAWCA 111, 25 zł 2002 zł > 1 PRACODAWCA + DOJAZD 139, 06 zł 2502 zł

• Koszty z przychodów wynikających z działalności wykonywanej osobiście np. artyści, sportowcy, naukowcy, trenerzy, działalności oświatowej, umowy zlecenia, umowy o dzieło) (Ryczałtowe) 20% przychodu pomniejszonego o składki ZUS w części potrącanej bezpośrednio z wynagrodzenia Drobne zlecenia / umowy o dzieło (do 200 zł od jednego zleceniodawcy) = podatek liniowy 18% x przychód (rozliczenie przez płatnika)

• Koszty z przychodów wynikających z praw majątkowych ( prawa autorskie, umowa o wytworzenie utworu, udzielenie licencji na korzystania z utworu, prawo do artystycznego wykonania utworu, prawa do wynalazku, prawa do wzoru przemysłowego, prawo do znaku towarowego) Ryczałtowe = 50% P, 2017: nie więcej niż 42 764 zł rocznie 2018: nie więcej niż 85 528 zł rocznie

Ulgi od dochodu: 1. ZUS 2. Darowizny 3. Rehabilitacyjna ( na cele rehabilitacyjne, na ułatwienie wykonywania czynności, na leki) 4. Internetowa 5. Budowlano-Odsetkowa 6. „Koszty kwalifikowane” 7. IKZE 8. Zwrot Nienależnych Świadczeń

Ulgi od Podatku 1. NFZ 2. Rodzinna 3. Abolicyjna 4. 1% wpłaty na OPP

• Pan Kuba jest piłakrzem I ligowego zespołu. Niemniej z powodu kryzysu finansowego jego klub zbankrutował a on sam musiał szukać pracy w innej dziedzinie życia. Został więc instruktorem pływania w Miejskim Ośrodku Sportu i Rekreacji. Pan Kuba ma również 12 letniego syna Karola, który z uwagi na świetne osiągnięcia sportowe zagrał w reklamie promującej Młodzieżowe Mistrzostwa Świata w Piłce Nożnej. Oblicz podatek dochodowy za 2017 r. w wariancie opodatkowania samotnego opiekuna, chyba że nie ma takiej możliwości – wówczas proszę wybrać inne rozwiązanie. Obliczony podatek porównaj z zapłaconymi zaliczkami ( pierwsza kolumna od prawej). Obliczając podatek odnieść się do poniżej zaprezentowanych źródeł dochodów/przychodów.

A Źródło przychodu Uprawianie sportu Kwota przychodu 30 000 zł za 6 miesięcy B Umowa pracę C Odsetki od 20 000 lokat rocznie bankowych D Sprzedaż samochodu 09. 2017 Dywidenda od spółki z o. o. Darowizna na rzecz klubu sportowego 30 000 jednorazowo Kupno samochodu 05. 2017 20 000 E W 1 W 2 Składka na Zus 6 000 zł za 6 misięcy Składka na Wydatki NFZ roczne 3000 za 6 misięcy o 25 000 zł za 5 000 za 2000 za 6 6 misięcy miesięcy 7000 jednorazowo 1000 Zaliczki/Pit liniowy 240 1480

• Czy będzie mógł się rozliczyć jako samotny opiekun ?

• Odpowiedź: • Będzie mógł się rozliczać jako samotny opiekun z uwagi na fakt, iż w kazusie ( stanie faktycznym) nie było mowy o jakimkolwiek wynagrodzeniu , które byłoby przyznane małoletniemu dziecku. Identyczna sytuacja odnosi się do kwestii samotnego opiekuna – „Pan Kuba ma również 12 letniego syna Karola, który z uwagi na świetne osiągnięcia sportowe zagrał reklamie promującej euro” (kazusy interpretujemy zawsze zawężająco). Reasumując należało dokonać rozliczenia w opcji samotnego opiekuna uważając jednocześnie na drobne „pułapki” związane z niektórymi kategoriami przychodów :

• Co podlega kumulacji: A, B, D, • A – Przychód z tytułu Uprawiania sportu (jest działalnością wykonywaną osobiście) : 30 000 minus koszty uzyskania przychodu (20% kosztów) minus ZUS (ulga od dochodu) = 18 000 zł ( dochód z tytułu uprawiania sportu) • B – Przychód z tytułu umowy o pracę 25 000 minus koszty dojazdu do pracy za 6 miesięcy 111, 25 zł – Zus (ulga od dochodu za 6 miesięcy) = 19 334 (dochód z tytułu umowy o pracę) • D – Przychód ze sprzedaży pojazdu : 30 000 zł minus koszty poniesione na jego zakup 20 000 zł = 10 000 (dochód z tytułu sprzedaży ruchomości)

• Następnie stosujemy wzór na samotnego opiekuna : 2 x PIT ( ds. +dd/2 x stawka) • 47334/2 x stawka x 2 = 7 408 08 zł w zaokrągleniu 7 408 zł minus NFZ 5000 zł (ulga od podatku) minus ulga rodzinna 1 112 04 (ulga od podatku) = 1296 04 zł w zaokrągleniu 1296 zł • 1% z 1296 zł = 12, 96 zł w zaokrągleniu 12. 90 zł

• Co nie podlega kumulacji: C E • C –odsetki od lokat bankowych – jako dochód z kapitału : 19% z 20 000 = 3800 zł • E - dywidenda: 7000 zł x 19% = 1330 zł • Zaliczki: 1720 zł a wyliczony podatek : 1296 zł a więc nadpłata: 424 zł • Prywatną sprzedaż rzeczy ruchomych rozlicza się dopiero w rocznym zeznaniu podatkowym. W konsekwencji, gdyby okazało się, że ze sprzedaży prywatnej uzyskano dochód, nie trzeba płacić zaliczek na podatek. Dopiero w terminie złożenia zeznania rocznego podatnik musi zapłacić podatek od osiągniętego dochodu.

• Obowiązek ten spoczywa jedynie na podatniku, który sprzedał auto wcześniej niż 6 miesięcy od jego nabycia. Okres ten liczy się od końca miesiąca, w którym nastąpiło nabycie (sześć pełnych miesięcy od daty nabycia). Sprzedaż samochodu osobowego w zeznaniu PIT-36 wykazujemy w wierszu 8 tj. „Inne źródła” i kolejno wpisujemy dane w poz. 79 -83. • Darowizna na rzecz klubu sportowego nie będzie zaliczona do ulg od dochodu.