EFIKASNOST I EFEKTIVNOST PREDUZEA EKONOMSKI POKAZATELJI EFIKASNOSTI POSLOVANJA

zove")

,")

- Slides: 49

EFIKASNOST I EFEKTIVNOST PREDUZEĆA, EKONOMSKI POKAZATELJI EFIKASNOSTI POSLOVANJA, PRODUKTIVNOST

� EFIKASNOST I EFEKTIVNOST PREDUZEĆA • Efikasnost i efektivnost su od najvećeg značaja za svako preduzeće, jer u sebi sadrže i povezuju ciljeve preduzeća, resurse i transformacione procese koji predstavljaju osnovu za realizaciju ciljeva poslovanja.

�U tom smislu, efektivnost podrazumeva zahtev da se prvo izvrši izbor pravih ciljeva a potom da se korišćenjem raspoloživih resursa ostvari maksimalna realizacija izabranih ciljeva. � Efikasnost predstavlja zahtev da se realizacija određenog stepena izabranih ciljeva ostvari uz najmanje korišćenje raspoloživih resursa, odnosno uz najveću racionalnost njihove upotrebe.

� Efektivnost je nastojanje preduzeća da odabere “prave poslove” a efikasnost je nastojanje da se odabrani poslovi što bolje obave, odnosno odrade na pravi način. � To znači da efektivnost izražava sposobnost izbora, a efikasnost proizvodnu i racionalnu sposobnost preduzeća. � Efikasna je ona firma koja sa istim inputima kao i druge firme, ostvaruje tj. postiže veći neto – output. Dakle, veličina neto – outputa je mera efikasnosti.

� Efikasnost se može posmatrati samo uz istovremeno posmatranje promena i rezultata i ulaganja. Najveća efikasnost bi se ostvarila kada bi preduzeće povećalo rezultate a smanjilo ulaganja za ostvarivanje tih rezultata.

� Efikasnost poslovanja je povoljnija: � ako se pri istim rezultatima smanjuju ulaganja, � ako se pri istim ulaganjima povećavaju rezultati, � ako se rezultati i ulaganja povećavaju tako da stopa porasta rezultata raste brže od stope porasta ulaganja i � ako se i rezultati i ulaganja smanjuju prema određenim zahtevima, ali se pri tome ulaganja smanjuju brže od smanjenja rezultata.

�U zavisnosti od merljivosti ciljeva pokazatelji stepena realizacije ciljeva variraju od preciznih, objektivnih do sasvim subjektivnih procena. � Tako se za neke ciljeve, kao što su npr. profit ili stopa rasta precizno može utvrditi stepen njihovog ostvarenja. � Kada su u pitanju drugi ciljevi kao npr. blagostanje zaposlenih ili društvena odgovornost preduzeća često ne postoje jasni kriterijumi za merenje uspešnosti. Stoga se utvrđivanje efektivnosti u realizaciji ovih ciljeva mora zasnivati na subjektivnim ocenama.

� Efektivnost preduzeća predstavlja stepen ostvarenja njegovih ciljeva. � Pošto se efikasnost ispoljava kao zahtev za realizacijom određenog stepena izabranih ciljeva uz najmanje korišćenje raspoloživih resursa preduzeća, onda se efikasnost izražava odnosom rezultata i ulaganja neophodnih da se ti rezultati ostvare. � Ukoliko je potrebna manja količina resursa da se određeni rezultati ostvare, odnosno što se sa određenom količinom resursa ostvaruju veći rezultati, to je efikasnost preduzeća veća i obrnuto.

� Iz ovoga proizilazi da je međuzavisnost efektivnosti i efikasnosti kao izraza uspešnosti preduzeća u obavljanju njegove funkcije više nego funkcionalna. � Zbog te međuzavisnosti njihovo razgraničenje nimalo jednostavno a pogotovu kada se radi o njihovom merenju.

� Merljivost ciljeva predstavlja značajan faktor koji opredeljuje izbor kriterijuma za utvrđivanje efektivnosti i efikasnosti preduzeća. U principu, što se preciznije može odrediti cilj preduzeća to se preciznije može utvrditi i stepen realizacije cilja. � Cameron je napravio razlikovanje izmedju četiri pristupa merenju efektivnosti preduzeća: � ostvarenje ciljeva, � sistemski pristup, � strategijski konstituenti i � konkurentne vrednosti.

� Svaki od pristupa odgovara ukoliko su zadovoljene odgovarajuće pretpostavke. Polazi se od stanovišta da se moraju vrednovati kako krajnji ishodi tako i procesi aktivnosti odnosno načini da se oni ostvare. � Sveobuhvatno izražavanje efektivnosti i efikasnosti preduzeća, otežava složenost i veličinu preduzeća, diversifikovanost delatnosti, težnja da se realizuju višestruki i često konfliktni interesi, različiti uslovi okruženja, razlike koje postoje između menadžera i sl. � Iz tog razloga u literaturi postoje brojni pristupi merenju efektivnosti i efikasnosti preduzeća.

� Na kraju svega navedenog može se zaključiti da ne postoje univerzalni kriterijumi efektivnosti i efikasnosti koji odgovaraju svakom preduzeću. � Koji će od razmatranih kriterijuma za utvrđivanje efektivnosti i efikasnosti preduzeća imati značaj u određenom preduzeću zavisi od brojnih faktora. � Među ovim faktorima posebnu važnost imaju uticaj menadžera, merljivost ciljeva preduzeća i uslovi koji vladaju u okruženju.

� Utičući na ciljeve preduzeća menadžeri određuju i moguće kriterijume za merenje uspešnosti preduzeća. � Kao globalni pokazatelji performansi preduzeća najčešće se koriste pokazatelji profitabilnosti, rasta preduzeća i rezultata. Profitabilnost se izražava visinom neto dobiti, prinosom na investicije, visinom dobiti po akciji i sl. Kao pokazatelji rasta obično se koriste rast prihoda ili dobiti preduzeća, ili obima proizvodnje i sl.

Za neko preduzeće samo u kratkom roku može se pretpostaviti da je ekonomski efikasno a da to ne prati i ekonomska efektivnost, jer će to značiti da proizvodi zalihe nekonkurentnih proizvoda ili ih prodaje po cenama koje ga vode u gubitak. � Preduzeće može da bude efektivno i ako nije ekonomski efikasno, jer u uslovima izražene tražnje može prodavati manje racionalno proizvedene proizvode, ali će ukupan efekat biti manji zbog visokih troškova. � Iz ovoga proizilazi da efektivnost počiva na poređenju ostvarenih rezultata kriterijumom koji je određen na osnovu ranijih rezultata i očekivanih rezultata. Pošto se utvrđuje u odnosu na određeni standard efektivnost je uvek zavisna varijabla. �

� EKONOMSKI POKAZATELJI EFIKASNOSTI POSLOVANJA � Proizvod, ukupan prihod i dobit su izrazi rezultata reprodukcije. � Za ostvarivanje rezultata neophodna su ulaganja sredstava za proizvodnju i radne snage. � Između ulaganja, kao ulaza u reprodukciju, i rezultata, kao izlaza iz reprodukcije, formira se odnos uzroka i posledica. � Odnos rezultata i ulaganja je promenljiv jer na njega deluje više faktora koji su promenljivi.

� Sam odnos rezultata i ulaganja je svojevrstan izraz kvaliteta ekonomije. � Povećanjem odnosa između rezultata i ulaganja povećava se kvalitet ekonomije. � Kvalitet ekonomije preduzeća ima svoj kvantitativni izraz preko koga se izražava veličina rezultata po jedinici ulaganja.

�S obzirom na izraze rezultata u vidu proizvoda, ukupnog prihoda i dobitka na izraze ulaganja u vidu utrošene radne snage, troškova i angažovanih sredstava, kvantitativni izraz kvaliteta ekonomije je:

� Kvalitet ekonomije se formira pod uticajem velikog broja faktora koji deluju u fazi proizvodnje i fazi razmene. � Faktori imaju različito i promenljivo dejstvo na elemente kvaliteta ekonomije. Iz toga proističe da se: � ne može suditi o promeni kvaliteta ekonomije samo na osnovu promene rezultata ili ulaganja, već na osnovu i jednog i drugog. Jednostavno povećanje rezultata ne znači i povećanje efikasnosti. � kvalitet ekonomije se mora permanentno meriti jer se odnos između rezultata i ulaganja stalno menja.

� Merenje ukupnog kvaliteta ekonomije je složeno i pretpostavlja primenu metodološkog rešenja iskazivanja pojedinih elemenata rezultata i ulaganja u ekvivalentnim jedinicama. � Tek je tada moguće elemente brojioca svesti na jednu zajedničku meru, a isto tako i elemente imenioca, što je neophodno za izražavanje kvaliteta ekonomije jednim koeficijentom. Kvalitet se meri parcijalno tako što se u pojedinom izrazu obuhvata samo deo rezultata i samo deo ulaganja. Tako ukupni kvalitet se izražava parcijalno preko tri pokazatelja i to: � produktivnosti, � ekonomičnosti i � rentabilnosti.

� PRODUKTIVNOST Pojam i značaj � O produktivnosti se može govoriti kao o ekonomskom principu poslovanja i parcijalnom izrazu kvaliteta ekonomije. � Produktivnost kao princip predstavlja težnju da se proizvede što veća količina proizvoda ili usluga uz što manji utrošak radne snage. Produktivnost je zahtev da se datom količinom inputa ostvari najveća, ili maksimalna količina proizvoda. �

� Maksimalna količina proizvoda, koja može da se proizvede, sa datom količinom inputa, zavisi od tehnologije proizvodnje. � Tehnologija proizvodnje i proizvodno – tehnička efikasnost, u ekonomiji, izražavaju se konceptom proizvodne funkcije. � Osnovni izraz produktivnosti je: �P =Q L � Izraz produktivnosti pokazuje koliko se proizvoda dobija na jedinicu utrošenog rada.

� Značaj produktivnosti se sastoji u njenom uticaju na životni standard. � Povećavanjem produktivnosti, preduzeće povećava svoju dobit, a time obezbeđuje potpunije podmirivanje razvojnih i potreba konačne potrošnje. � Produktivnost se izučava radi njenog permanentnog povećavanja. Izučavanje kompleksa produktivnosti obuhvata: � merenje produktivnosti i � faktore produktivnosti.

� Merenje produktivnosti � Obuhvata merenje njenog nivoa i promena u pojedinim periodima. � Merenje produktivnosti nije cilj nego sredstvo za ostvarivanje zahteva za povećanje produktivnosti. � Produktivnost rada se može meriti na različitim nivoima organizovanja reprodukcije (preduzeća, grana i privreda).

�U praktičnom merenju produktivnosti nastaju teškoće vezane za izražavanje: � količine proizvoda i � radne snage. � Problemi izražavanja količine proizvoda proističu iz različitih jedinica mere pojedinih vrsta proizvoda i različitog kvaliteta proizvoda. � Izražavanje radne snage u izrazu produktivnosti je, takođe, problem koji nastaje zbog različite složenosti utrošenog rada.

� Izražavanje proizvoda u izrazu produktivnosti � U nastojanju da se preko proizvoda izrazi njihova upotrebna vrednost, nastali su različiti načini kvantificiranja obima fizičkog proizvoda u merenju produktivnosti. Sve metode izražavanja proizvoda se dele na: � naturalne i � novčane.

� � � � � U naturalne metode merenja proizvoda spadaju sve metode u kojima se proizvodi izražavaju: čisto naturalno ili u nekoj varijanti naturalnog izraza. Čisto naturalni metod – ovaj metod izražavanja proizvoda u izrazu produktivnosti je najbolji, jer omogućava puno izražavanje suštine produktivnosti. Da bi se izbegle nepotrebne zabune i netačnost izraza produktivnosti, neophodno je znati da su potrebni sledeći uslovi za primenu čistog naturalnog metoda merenja proizvoda: izražavanje proizvoda istim jedinicama mere, istovetnost kvaliteta proizvoda (potrebna ista količina rada za jedinicu proizvoda), postojanost kvaliteta, postojanost asortimana, ustaljenost udela nezavršene proizvodnje i ustaljenost kooperacije proizvoda.

� Varijante naturalnog metoda merenja proizvoda su metoda norma časa i metoda uslovnog asortimana. Pojedini metodi su dobili naziv prema načinu izražavanja proizvoda. � Metode norma časa se zasniva na iskazivanju heterogenih proizvoda u objektivno potrebnim časovima. Proizvodnja se izražava u norma časovima koji se dobijaju množenjem količine pojedinih proizvoda sa potrebnim radom (normativom rada) po jedinici datog proizvoda. Prednost se sastoji u mogućnosti blagovremenog informisanja o ostvarivanju produktivnosti u toku procesa proizvodnje. Nedostatak ovog metoda jeste u tome što se može primeniti samo u slučaju kad postoje normativi rada.

Metod uslovnog asortimana je jedna varijanta naturalnog metoda. � Primenjuje se u onim slučajevima gde se ne može primeniti čisti naturalni metod. � To je najčešće slučaj jednorodne proizvodnje koja se razlikuje po kvalitetu. � Naziv “uslovni” dat je po tome što se uslovno uzima jedan proizvod preko koga se izražava ukupan asortiman proizvodnje. � Proizvodnja je, prema tome, izražena u fizičkim jedinicama odabranog proizvoda, kao uslovnog, a ovaj je obično tipičan proizvod u ukupnom asortimanu proizvodnje. � Pored prednosti, što proizvod izražava naturalno ovaj metod ima i nekih nedostataka karakterističnih za čisto naturalni metod (variranje nedovršene proizvodnje, promena u stepenu kooperacije itd. ) �

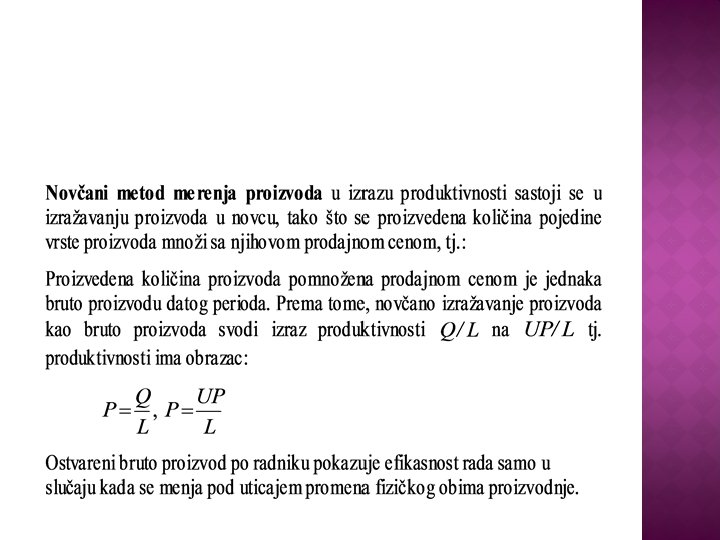

� Njegove promene mogu biti uslovljene, pored promena u fizičkom obimu proizvodnje i promenama: cena i strukture proizvodnje. � Deformacije bruto proizvoda kao izraza fizičkog obima priozvodnje se mogu izbeći eliminisanjem uticaja cena uzimanjem stalnih cena i eliminisanjem uticaja strukture proizvodnje svođenjem asortimana proizvoda na asortiman postojanog sastava. � Merenje produktivnosti rada primenom finansijskog metoda ima svoju logiku na nivou nacionalne ekonomije gde se uglavnom koristi za komparativne analize mada i za ovaj nivo važi napomena, da novčane pokazatelje treba koristiti sa puno opreznosti.

� Izražavanje utroška rada u merenju produktivnosti � Izražavanje rada u izrazu produktivnosti je na prvi pogled jednostavno, iako suštinski nije. U vezi sa izražavanjem rada nastaju dve grupe problema: � koji rad staviti u izraz produktivnosti – samo živi ili živi i minuli rad, � izražavanje živog rada (izdvojiti treba pitanja vezana za složenost rada, intenzivnost rada i izražavanje rada).

� Radna snaga se u kompleksu produktivnosti tretira kao merilo doprinosa konkretnog preduzeća kvalitetu društvene ekonomije. � Adekvatno merenje toga doprinosa podrazumeva ukupne utroške radne snage u koje se pored onih, koji su imali za rezultat odgovarajući proizvod i uslugu uključuju i drugi oblici trošenja. To znači da su utrošci radne snage uzeti: � proizvodni utrošci radne snage materijalizovani u proizvodima i uslugama, � neproizvodni utrošci radne snage i � utrošci angažovane radne snage.

� Faktori produktivnosti � Sve faktore produktivnosti možemo svrstati u tri glavne grupe: � povezane s poslom, � povezane s resursima i � povezane s okruženjem. � Faktori se mogu deliti i na interne i eksterne. Interni faktori su oni koji deluju unutar preduzeća (koji se mogu kontrolisati), a eksterni deluju izvan preduzeća (koji se ne mogu kontrolisati). � Polazeći od opšte podele na interne i eksterne, neophodno ih je bliže podeliti po načinu i intenzitetu dejstva.

� Interni faktori produktivnosti su brojni i deluju različitim intenzitetom na produktivnost. Prema tome, postoje četiri grupe internih faktora: � faktori vezani za sredstva za rad, � faktori vezani za predmet rada, � faktori vezani za radnu snagu i � organizacioni faktori.

� Sredstva za rad utiču na produktivnost, jer predstavljaju posrednika između izvršioca posla i predmeta rada koji se transformiše u nivou upotrebne vrednosti. Prema tome, faktori produktivnosti vezani za sredstva za rad su: � nivo tehničke opremljenosti i � stepen korišćenja kapaciteta. � Nivo tehničke opremljenosti rada se izračunava podelom vrednosti sredstava za rad sa brojem radnika. Koeficijent tehničke opremljenosti rada može, na prethodno izračunati način, biti i nepouzdan izraz tehničke opremljenosti rada. Nivo opremljenosti rada je najznačajniji faktor produktivnosti.

� Faktori vezani za predmet rada su manje značajni od faktora vezanih za sredstva za rad, ali nisu bez značaja za produktivnost. Predmeti rada utiču na produktivnost količinom i kvalitetom i to, uglavnom, posredno. Samo materijal u dovoljnim količinama omogućuje, uz ostale neophodne uslove, kontinuitet proizvodnje.

� Faktori vezani za radnu snagu su brojni i neposredno utiču na produktivnost, jer je radna snaga činilac u izrazu produktivnosti. � Ovi faktori sve više indirektno deluju na produktivnost preko tehnike, tehnologije i organizacije. � Među faktorima koji direktno preko radne snage utiču na produktivnost izdvajaju se po značaju sledeći: � kvalifikovanost, � radno iskustvo, � intenzivnost, � zainteresovanost za produktivnost, � fluktuacije radnika i � međuljudski odnosi.

� Kvalifikacija pri kojoj se u datim tehničkim i organizacionim uslovima ostvaruje najviša produktivnost zove se standardna, optimalna, ili normalna kvalifikacija. � Radno iskustvo je značajan faktor produktivnosti, jer se preko njega povećava stručna sprema, preciznost, brzina, stepen organizovanosti rada itd. � Intenzivnost rada je stepen trošenja radne snage u jedinici vremena.

Ta intenzivnost rada pri kojoj je najmanji utrošak po jedinici proizvoda (najveća produktivnost) zove se standardna intenzivnost rada. � Interes radnika za produktivnost je značajan faktor produktivnosti. Povećanjem zarada povećava se produktivnost, tj. razvija se interes za produktivnost. � Fluktacije radnika su faktor produktivnosti. Pod fluktacijom se podrazumeva prelazak radnika iz jednog u drugo preduzeće. Promena preduzeća zahteva jedan period upoznavanja posla, sredine i uhodavanje u normalan život i rad u novim uslovima. � Međuljudski odnosi u kolektivu utiču na produktivnost. Poremećaj u međuljudskim odnosima smanjuje interes za rad i neposredno nepovoljno utiče na produktivnost preko korišćenja radnog vremena. �

� Eksterni faktori produktivnosti se obično indentifikuju sa objektivnim faktorima, tj. sa faktorima na koje kolektiv ne može uticati. Zovu se eksterni jer deluju spolja, izvan preduzeća. Svi eksterni faktori se mogu svrstati u dve grupe: � prirodni faktori i � društveni faktori. � Prirodni uslovi igraju značajnu i višestruku ulogu u procesu proizvodnje, a time i u ostvarivanju produktivnosti. Svi prirodni uslovi mogu se podeliti u tri grupe: � zemlja (uključujući i vodu), � prirodna bogatstva (rude i šume) i � klimatski uslovi.

� Društveni uslovi deluju objektivno, nezavisno od preduzeća, a po prirodi su eksternog karaktera. Sve komponente društvenih uslova nemaju isti značaj za produktivnost. Navode se samo one koje najviše deluju na produktivnost, kao što su: � tržište, � ekonomska politika, � opšti nivo razvoja jedne privrede i � međunarodni ekonomski odnosi.

� Sprovođenje principa produktivnosti podrazumeva preduzimanje različitih mera kojima utiče na iznalaženje uticaja faktora produktivnosti kako bi stvarna produktivnost bila blizu, odnosno veća od objektivno uslovljene. � Mere se, pre svega odnose na smanjenje i eliminisanje organizaciono uslovljenih utrošaka radne snage, kao i na smanjenje objektivno uslovljenih utrošaka ovog elementa proizvodnje. � Ekonomski smisao i cilj tih mera jeste težnja da se poveća proizvodna snaga rada u odnosu na nivo koji je do tada postojao.

� Najčešće mere odnose se na odlaganje odstupanja od: standardne kvalifikovanosti radnika (po vrsti na stepenu), standardnog intenziteta rada. (ovde je bitan stepen tehniziranosti poslova, intenzitet trošenja i vreme trošenja tog trošenja, tehnička disciplina), kao i standardne organizacije rada, što ima za posledicu smanjenje stvarne ispod objektivno moguće produktivnosti.

�S obzirom, na to što je produktivnost uslovljena dejstvom organizacionih, tehničkih i društvenih faktora, mere koje se preduzimaju u cilju povećanja produktivnosti svode se na: � organizacione mere, � mere tehničkih racionalizacija i rekonstrukcija i � mere društvenog karaktera.

� Najčešće mere organizacione prirode kojima se doprinosi povećanju produktivnosti jesu: korišćenje kapaciteta a), dizanje kvalifikacione strukture kolektiva b), obezbeđenje normalnog inteziteta rada c) i razne mere organizacije rada d). � Sa potpunijim stepenom korišćenja kapaciteta povećava se obim proizvodnje, a broj zaposlenih se obično ne povećava u istoj srazmeri. Na ovaj način diže se produktivnost, jer se smanjuje utrošak radne snage po jedinici proizvoda.

� Uticajem na kvalifikacionu strukturu kolektiva može vrlo mnogo da se utiče u pravcu povećanja produktivnosti. Optimum je ako je kvalifikacija svakog radnika na svakom radnom mestu izjednačena sa standardnom kvalifikacijom koju zahteva to radno mesto. � Optimalni ekonomski rezultati, a samim tim i optimalna produktivnost, postići će se ako svi članovi kolektiva rade standardnim, tj. optimalnim intenzitetom. Uslov za ovo je utvrđivanje objektivnih merila vremenskog trajanja izvršenja svakog zadatka, odnosno svake kontrolne operacije a to je radna norma.

� Može se reći da skoro ne postoji organizacija procesa radnog kolektiva u kojoj ne bi mogle da se sprovode nove organizacione racionalizacije i unapređenja. Smisao tih racionalizacija je upravo skraćenje radnog vremena za izvršenje istog zadatka, a to znači povećanje produktivnosti. Postoji bezbroj mogućnosti pomoću kojih se to postiže, što zavisi u velikoj meri i podsticanja svih specifičnih okolnosti koje postoje u konkretnom preduzeću.

� Tehničke racionalizacije i reprodukcije imaju za cilj izmenu tehničkih, tj. objektivnih uslova pod kojima radi radni kolektiv. � One najčešće doprinose povećanju produktivnosti. � Isključivo u industrijskim zemljama pokazuje u poslednjim godinama da od ukupnog porasta produktivnosti na porast prouzrokovan tehničkim racionalizacijama i rekonstrukcijama dolazi preko 50%.

� Društveni faktori produktivnosti su najmanje podložni uticaju preduzeća pri vođenju konkretne poslovne politike. Na njih preduzeće, odnosno njegov radni kolektiv, može da utiče u onoj meri u kojoj je u stanju da utiče svojom političkom, kulturnim, socijalnim i sl. akcijama na ukupna društvena zbivanja.