DASARDASAR AKUNTANSI PARIWISATA IDENTITAS Mata kuliah Akuntansi Pariwisata

Kehadiran : 14 x pertemuan 1 x UTS, 1 X UAS")

JASA YANG DIHASILKAN")

, Dasar-dasar")

, Dasar-dasar")

PENGERTIAN BUKU")

, Dasar-dasar")

PENGERTIAN KERTAS")

, Dasar-dasar")

Jurnal penyesuaian")

, Dasar-dasar")

Unsur-unsur dalam")

: Merupakan sumber daya yang dimiliki oleh perusahaan yang akan memberikan nilai ekonomis")

Merupakan hak (klaim) terhadap harta dari pihak selain pemilik. Contoh : Utang")

Merupakan sisa hak terhadap harta (SD) suatu perusahaan setelah dikurangi dengan")

, Dasar-dasar")

Adapun tujuan")

, Dasar-dasar")

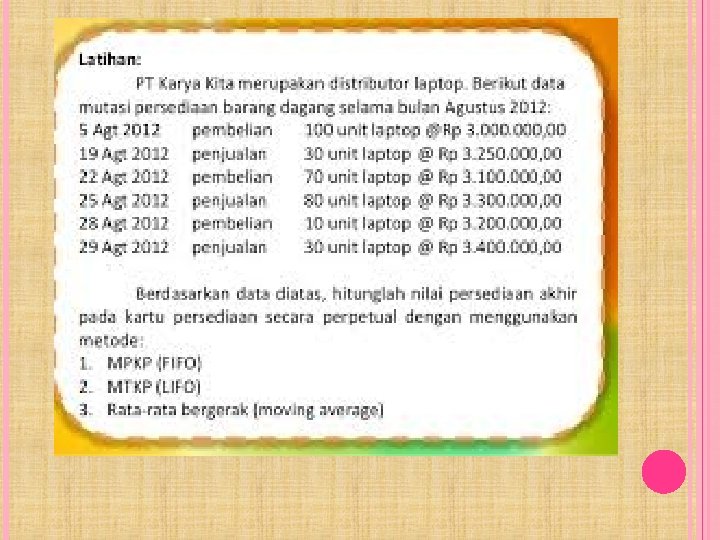

FIFO, LIVO, AVERAGE UNTUK PERUSAHAAN JASA ( HOTEL, THEMEPARK, TRAVEL,")

, Dasar-dasar")

")

, Dasar-dasar")

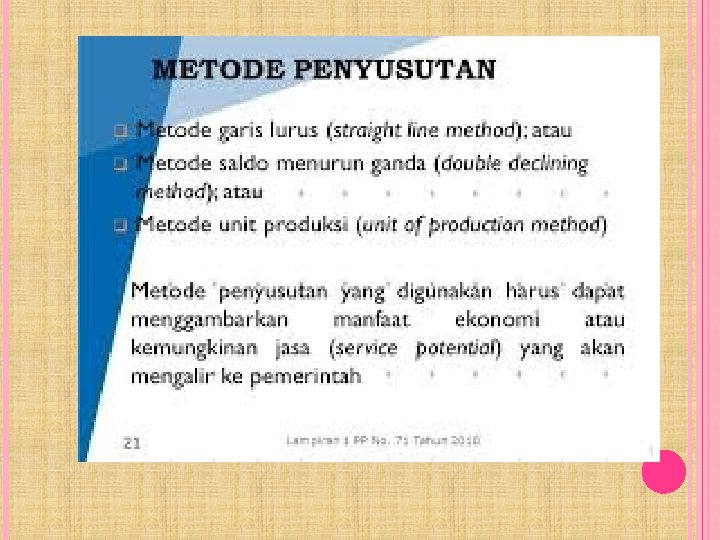

Metode penyusutan saldo")

, Dasar-dasar")

Terdapat dua")

, Dasar-dasar")

cabang Jak-sel. Pada")

, Dasar-dasar")

")

, Dasar-dasar")

")

, Dasar-dasar")

- Slides: 90

DASAR-DASAR AKUNTANSI PARIWISATA

IDENTITAS Mata kuliah : Akuntansi Pariwisata SKS : 2 sks Pengampu : Dr. Armaini Akhirson Prodi : Pariwisata Fakultas : Sastra dan BUdaya Universitas : Gunadarma Tahun : ATA 2018/2019

POKOK BAHASAN 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. Pengertian akuntansi, persamaan akuntansi dan siklus akuntansi perusahaan jasa ( hotel, themepark, travel, airlines) Pengertian dan fungsi jurnal umum untuk perusahaan jasa ( hotel, themepark, travel, airlines) Buku Besar untuk perusahaan jasa ( hotel, themepark, travel, airlines) Kertas kerja untuk perusahaan jasa ( hotel, themepark, travel, airlines) Jurnal penyesuaian untuk perusahaan jasa ( hotel, themepark, travel, airlines) Laporan keuangan untuk perusahaan jasa ( hotel, themepark, travel, airlines) Jurnal penutup untuk perusahaan jasa ( hotel, themepark, travel, airlines) Persediaan (inventory) fifo, livo, average untuk perusahaan jasa ( hotel, themepark, travel, airlines) Penyusutan metode garis lurus untuk perusahaan jasa ( hotel, themepark, travel, airlines) Penyusutan metode saldo menurunkan ganda untuk perusahaan jasa ( hotel, themepark, travel, airlines) Kas kecil untuk perusahaan jasa ( hotel, themepark, travel, airlines) Rekonsiliasi bank Piutang analisa umur piutang untuk perusahaan jasa ( hotel, themepark, travel, airlines) Piutang cadangan kerugian piutang untuk perusahaan jasa ( hotel, themepark, travel, airlines)

KONTRAK BELAJAR 1) Kehadiran : 14 x pertemuan 1 x UTS, 1 X UAS 2) Ketidakhadiran : max 4 x absen 3) Penilaian : UAS: 30%, UTS : 55%, Tugas: 10% , Praktikum: 10% 4) Bentuk perkuliahan : diskusi, tanya jawab, kerja kelompok, praktikum 5) Tugas : tugas mandiri dan tugas kelompok 6) Waktu perkuliahan : 09. 00 -10. 30 WIB 7) Toleransi terlambat : 30 menit jika lebih tidak absen

PERTEMUAN 1: PENGERTIAN AKUNTANSI, PERSAMAAN AKUNTANSI DAN SIKLUS AKUNTANSI PERUSAHAAN JASA ( HOTEL, THEMEPARK, TRAVEL, AIRLINES) Akuntansi adalah suatu aktivitas jasa (mengidentifikasikan, mengukur, mengklasifikasikan dan mengikhtisarkan) kejadian atau transaksi ekonomi yang menghasilkan informasi kuantitatif terutama yang bersifat keuangan yang digunakan dalam pengambilan keputusan. (Amin. W, 1997) Dari pengertian-pengertian akuntansi diatas, maka akuntansi terdiri dari tiga aktivitas atau kegiatan utama yaitu: Aktivitas identifikasi yaitu mengidentifikasikan transaksi-transaksi yang terjadi dalam perusahaan. Aktivitas pencatatan yaitu aktivitas yang dilakukan untuk mencatat transaksi -transaksi yang telah diidentifikasi secara kronologis dan sistematis. Aktivitas komunikasi yaitu aktivitas untuk mengkomunikasikan informasi akuntansi dalam bentuk laporan keuangan kepada para pemakai laporan keuangan atau pihak yang berkepentingan baik internal perusahaan maupun pihak eksternal.

PERUSAHAAN YANG MEMPUNYAI KEGIATAN UTAMA MEMBERIKAN PELAYANAN, KEMUDAHAN, DAN KENYAMANAN KEPADA MASYARAKAT UNTUK MEMPERLANCAR AKTIVITAS PRODUKSI MAUPUN KONSUMSI. JASA YANG DIHASILKAN BERSIFAT ABSTRAK TAPI BISA DIRASAKAN MANFAATNYA OLEH KONSUMEN. MISALNYA: PERUSAHAAN JASA AIRLINES, TRAVEL, HOTEL, RESTORAN.

CIRI-CIRI PERUSAHAAN JASA SEBUAH PERUSAHAAN JASA MEMPUNYAI CIRI-CIRI SEBAGAI BERIKUT: A) JASA YANG DIHASILKAN BERSIFAT ABSTRAK. CONTOH: JASA SEORANG DOKTER. B) JASA YANG DIBERIKAN TIDAK SERAGAM MISALNYA DALAM SUATU BENGKEL, TEKNISI BENGKEL AKAN MEMPERBAIKI MOBIL DI MANA DITEMUKAN KERUSAKAN. BILA MOBIL AMIR YANG RUSAK ADALAH BAGIAN KEMUDI MAKA BAGIAN YANG DIPERBAIKI, BILA MOBIL BANU RUSAK DI BAGIAN KOPLING MAKA BAGIAN KOPLINGLAH MOBIL BANU DI PERBAIKI. C) JASA YANG DIHASILKAN TIDAK DAPAT DISIMPAN CONTOH TIKET KERETA API, SEKALI DIBELI MAKA HARUS DIPERBAIKI, JIKA TIDAK DIPAKAI PADA TANGGAL YANG TERCANTUM, MAKA TIKET TERSEBUT TIDAK BERLAKU LAGI.

PENJELASAN LANGKAH PENYUSUNAN DAFTAR PERSAMAAN DASAR AKUNTANSI Langkah awal untuk membuat pencatatan ke dalam persamaan dasar akuntansi adalah menganalisis bukti transaksi atas transaksi yang dilakukan. Bagaimana cara menganalisisnya? Cara untuk menganalisi transaksi ada dua tahap yang pertama adalah Menentukan akun-akun yang muncul dari transaksi tersebut, langkah kedua adalah menentukan pengaruhnya terhadap harta, utang dan modal. pengaruh bisa menambah atau mengurangi.

ILUSTRASI PENCATATAN TRANSAKSI KE DAFTAR PERSAMAAN AKUNTANSI Pada tanggal 1 januari 2013 Pak Solikhin mendirikan sebuah jasa servis elektronika yang diberi nama likhin servis. Untuk modal awalnya pak solikhin menyetorkan uang kas sebesar Rp 5000. Pada tanggal 15 Januari 2013 Pak Solikhin membeli peralatan elektronika untuk keperluan usahanya seharga Rp 300. 000 dibayar per kas Rp 200. 000 sedangkan sisanya dibayar satu minggu yang akan datang. Pada tanggal 20 diterima jasa servise televisi dan sound system sebesar Rp 500. 000 Pada tanggal 30 Januari dibayar beban listrik sebesar Rp 50. 000 Berdasarkan ilustrasi di atas buatlah pencatatan dalam persamaan dasar akuntansi!

JAWABAN Berdasarkan transaksi di atas maka dapat dilakukan analisis sebagai berikut: Analisis yang dapat dilakukan untuk transaksi tanggal 1 Januari adalah sebagai berikut: Langkah 1 Menentukan akun-akun yang timbul atau akun-akun yan terlibat dalam transaksi. Dalam transaksi penyetoran modal oleh pak solikhin dalam bentuk uang tunai sebesar Rp 5000. 000, maka akun yang terlibat adalah akun kas dan akun Modal. Langkah 2 Menentukan pengaruhnya terhadap Harta, Utang dan Modal. Dalam transaksi tanggal 1 maka dapat diketahui bahwa Kas dan modal yang dimiliki perusahaan servis milik pak solikhin bertambah. Akun kas bertambah akibat adanya uang tunai yang disetorkan ke dalam perusahaan oleh pemilik, Sedangkan modal bertambah karena uang yang disetorkan tersebut sebagai modal awal usaha. Dengan demikian pada satu sisi harta bertambah berupa kas Rp 5000. 000 dan diimbangi dengan akun modal Rp 5000. 000 sehingga pengaruh transaksi terhadap persamaan akuntansi adalah terjadinya perubahan antara harta dan modal.

LATIHAN SOAL Pada tahun 2016, Putih dan Hitam mendirikan sebuah perusahaan jasa yang berbentuk perseroan terbatas (PT). Perusahaan yang bergerak di bidang jasa perawatan dan perbaikan berbagai peralatan elektronik ini diberi nama “PT. Gelap Mata”. Perusahaan ini beroperasi di wilayah Jakarta. Selama bulan April 2016, transaksi yang dilakukan perusahaan berkaitan dengan proses pendirian dan transaksi lainnya adalah sebagai berikut: Tanggal 1 April 2016, PT. Gelap Mata menerima uang tunai sebesar Rp 150. 000, - sebagai setoran modal dari pemegang saham (pemilik) perusahaan. Tanggal 5 April 2016, Pemilik perusahaan menyerahkan lagi sebuah bangunan ruko beserta tanahnya yang masing-masing seharga Rp 250. 000, - dan Rp 200. 000, - sebagai setoran modal saham tambahan bagi PT. Gelap Mata. Tanggal 6 April 2016, manajemen perusahaan mulai membeli berbagai peralatan elektronik, seperti computer, printer, obeng, solder, dan sebagainya seharga Rp 17. 000, -. Pembelian peralatan usaha ini dilakukan secara kredit dari Toko Asal Jual.

REFERENSI Pengantar akuntansi james m. Reeve, carl s. Warren, jonathan e. Duchac (2011), Dasar-dasar akuntansi jilid 1 al. Haryono jusup (2011), Pengantar akuntansi, Rudianto (2011) http: //www. ilmuekonomi. net/2015/11/pengertian-ciri-dan-perbedaanperusahaan-jasa-analisis-transaksi-dan-perusahaan-dagang. html http: //www. pengertianku. net/2016/02/pengertian-perusahaan-jasa-dancontohnya-dilengkapi-cirinya. html http: //www. zakapedia. com/2014/10/pengertian-perusahaan-jasa-danciri. html

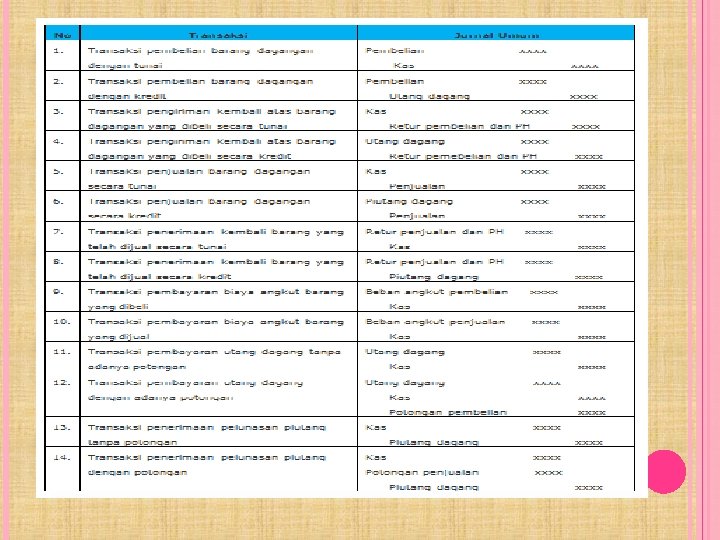

PERTEMUAN 2: PENGERTIAN DAN FUNGSI JURNAL UMUM UNTUK PERUSAHAAN JASA ( HOTEL, THEMEPARK, TRAVEL, AIRLINES) Pengertian Jurnal Umum adalah Jurnal (General Journal) adalah catatan akuntansi permanen yang pertama (book of original entry), yang digunakan untuk mencatat transaksi keuangan perusahaan secara kronologis dengan menyebutkan akun yang di Debet maupun yang di Kredit. Dari pengertian tersebut diketahui bahwa proses siklus akuntansi dimulai pada fase Jurnal Umum ini. Jurnal umum juga biasa dikenal dengan istilah catatan harian berupa formulir yang berisi catatan aktifitas keuangan harian suatu perusahaan sesuai urutan tanggal transaksi.

BERIKUT INI DISAJIKAN CONTOH TRANSAKSI DALAM SOAL JURNAL UMUM : 1/10/13 Ibu Reni menyetor uang tunai sebesar 100. 000 sebagai modal awal membuat usaha Toko Sembako Kas 100. 000 Modal Usaha 100. 000 2/10/13 Ibu Rina mengontrak sebuah ruko kecil dengan sewa 5. 000 pertahun dan langsung di bayarkan selama 5 tahun. Sewa Dibayar Dimuka 25. 000 Kas 25. 000

LATIHAN SOAL Berikut transaksi usaha PT. FALAH Tour and Travel yang berlokasi di Bogor selama bulan November 2015. Nop 1 30. 000. 2 4 Dibeli perlengkapan keperluan kantor sebesar Rp 2. 500. 000 secara tunai 5 Dibeli meja, kursi, komputer, dan lemari untuk kantor sebesar Rp 5. 000 secara tunai 6 Dibeli perlengkapan kantor sebesar Rp 16. 500. 000 secara kredit. 8 Diterima pendapatan jasa pelayanan tour sebesar Rp 700. 000 Nona Falah menyetor uang untuk modal usaha sebesar Rp Dibayar sewa gedung kantor sebesar Rp 1. 000 untuk satu bulan

LANJUTAN 10 Diterima pendapatan jasa pelayanan tour selama 2 hari sebesar Rp 1. 300. 000 11 14 Diterima pendapatan jasa pelayanan tour selama 4 hari sebesar Rp 2. 800. 000 15 Dibayar beban air sebesar Rp 100. 000 16 Dibayar beban telepon sebesar Rp 200. 000 20 Diterima pendapatan jasa pelayanan tour selama 6 hari sebesar Rp 4. 700. 000 30 Diterima pendapatan jasa pelayanan tour selama 10 hari sebesar Rp 7. 800. 000 30 Dibayar upah karyawan sebesar Rp 6. 000 30 Sisa perlengkapan kantor adalah Rp 4. 500. 000 DIMINTA: Buatlah JURNAL UMUM (General Journals) untuk bulan November 2015 berdasarkan transaksi tersebut. Dibayar beban listrik bulan ini sebesar Rp 150. 000

REFERENSI Pengantar akuntansi james m. Reeve, carl s. Warren, jonathan e. Duchac (2011), Dasar-dasar akuntansi jilid 1 al. Haryono jusup (2011), Pengantar akuntansi, Rudianto (2011) http: //www. ilmuekonomi. net/2015/11/pengertian-ciri-dan-perbedaanperusahaan-jasa-analisis-transaksi-dan-perusahaan-dagang. html http: //www. pengertianku. net/2016/02/pengertian-perusahaan-jasa-dancontohnya-dilengkapi-cirinya. html http: //www. zakapedia. com/2014/10/pengertian-perusahaan-jasa-danciri. html

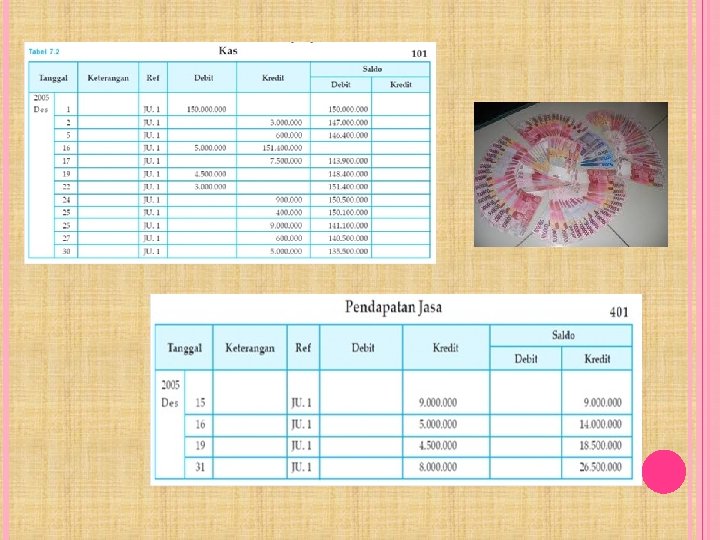

PERTEMUAN 3: BUKU BESAR UNTUK PERUSAHAAN JASA ( HOTEL, THEMEPARK, TRAVEL, AIRLINES) PENGERTIAN BUKU BESAR Buku Besar adalah buku yang berisi semua akun-akun (kumpulan akun) yang ada dalam laporan keuangan. Buku ini mencatat perubahan-perubahan yang terjadi pada masing-masing akun dan pada akhir periode akan tampak saldo dari akun-akun tersebut. Setiap transaksi yang telah dicatat dalam jurnal akan diposting atau dipindahkan ke Buku Besar secara berkala. Buku besar merupakan himpunan rekening-rekening yang saling berhubungan yang menggambarkan pengaruh transaksi terhadap perubahan harta, utang dan modal. Pemindahbukuan semua pos-pos jurnal ke buku besar disebut posting. Nama akun yang dipakai pada ayat-ayat jurnal harus sama dengan nama akun di buku besar.

NERACA SALDO PENGERTIAN NERACA SALDO Neraca Saldo adalah daftar yang berisi kumpulan seluruh akun/perkiraan Buku Besar. Neraca Saldo biasanya disiapkan pada akhir periode atau dapat juga disiapkan kapan saja untuk memastikan keseimbangan Buku Besar. Untuk menyiapkan Neraca Saldo, saldo tiap perkiraan harus ditentukan terlebih dahulu. FUNGSI NERACA SALDO Neraca Saldo disusun untuk memastikan bahwa Buku Besar secara matematis adalah akurat dengan pengertian bahwa jumlah saldo-saldo debet selalu sama dengan saldo-saldo kredit. Namun keseimbangan bukan berarti catatan-catatan akuntansi benar-benar akurat.

LATIHAN SOAL Berikut transaksi usaha PT. FALAH Tour and Travel yang berlokasi di Bogor selama bulan November 2015. Nop 1 30. 000. 2 4 Dibeli perlengkapan keperluan kantor sebesar Rp 2. 500. 000 secara tunai 5 Dibeli meja, kursi, komputer, dan lemari untuk kantor sebesar Rp 5. 000 secara tunai 6 Dibeli perlengkapan kantor sebesar Rp 16. 500. 000 secara kredit. 8 Diterima pendapatan jasa pelayanan tour sebesar Rp 700. 000 10 Diterima pendapatan jasa pelayanan tour selama 2 hari sebesar Rp 1. 300. 000 Nona Falah menyetor uang untuk modal usaha sebesar Rp Dibayar sewa gedung kantor sebesar Rp 1. 000 untuk satu bulan

LANJUTAN 11 Dibayar beban listrik bulan ini sebesar Rp 150. 000 14 Diterima pendapatan jasa pelayanan tour selama 4 hari sebesar Rp 2. 800. 000 15 Dibayar beban air sebesar Rp 100. 000 16 Dibayar beban telepon sebesar Rp 200. 000 20 Diterima pendapatan jasa pelayanan tour selama 6 hari sebesar Rp 4. 700. 000 30 Diterima pendapatan jasa pelayanan tour selama 10 hari sebesar Rp 7. 800. 000 30 Dibayar upah karyawan sebesar Rp 6. 000 30 Sisa perlengkapan kantor adalah Rp 4. 500. 000 DIMINTA: Dari JURNAL UMUM (General Journals) untuk bulan November 2015 yang telah dibuat pada kegiatan pembelajaran 2, maka postinglah transaksi tersebut dari Jurnal Umum ke dalam masing-masing Buku Besar (Ledgers) berdasarkan transaksi tersebut.

REFERENSI Pengantar akuntansi james m. Reeve, carl s. Warren, jonathan e. Duchac (2011), Dasar-dasar akuntansi jilid 1 al. Haryono jusup (2011), Pengantar akuntansi, Rudianto (2011) http: //www. ilmuekonomi. net/2015/11/pengertian-ciri-dan-perbedaanperusahaan-jasa-analisis-transaksi-dan-perusahaan-dagang. html http: //www. pengertianku. net/2016/02/pengertian-perusahaan-jasa-dancontohnya-dilengkapi-cirinya. html http: //www. zakapedia. com/2014/10/pengertian-perusahaan-jasa-danciri. html http: //akuntansis. blogspot. co. id/2014/07/posting-jurnal-ke-buku-besar. html http: //imaniajoah. blogspot. co. id/2013/11/jurnal-buku-besar. html

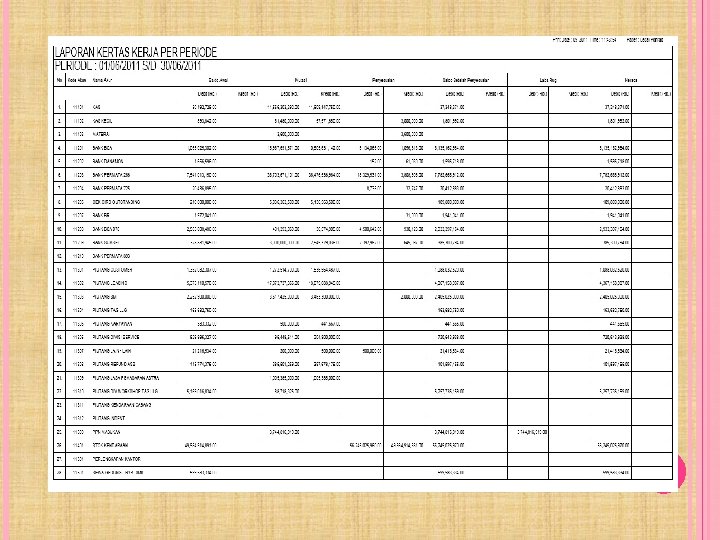

PERTEMUAN 4: KERTAS KERJA UNTUK PERUSAHAAN JASA ( HOTEL, THEMEPARK, TRAVEL, AIRLINES) PENGERTIAN KERTAS KERJA (WORKSHEET) Kertas kerja atau sering disebut neraca lajur adalah suatu daftar yang terbagi atas kolom neraca saldo, AJP (Jurnal Penyesuaian), dan laporan keuangan yang dibuat untuk menyajikan semua data akuntansi yang diperlukan pada akhir periode akuntansi. Kertas kerja merupakan suatu alat bantu untuk mempermudah penyusunan laporan keuangan suatu perusahaan. Pembuatan kertas kerja bukan merupakan suatu keharusan, boleh dibuat boleh tidak, namun bila menghendaki leporan keuangan yang repi dan baik kita dapat membuat kertas kerja lebih dahulu

BENTUK KERTAS KERJA Kertas kerja disusun dalam bentuk : · Enam kolom · Delapan kolom · Sepuluh kolom · Dua belas kolom

LANGKAH-LANGKAH PENYELESAIAN KERTAS KERJA Langkah penyelesaian kertas kerja adalah sebagai berikut: Menyusun neraca saldo berdasarkan data buku besar pada akhir periode. Memindah data jurnal penyesuaian pada kolom penyesuaian pada akun-akun yg bersangkutan. Menyusun neraca saldo yg telah disesuaikan berdasarkan kolom neraca saldo dan data kolom penyesuaian. Memindahkan saldo akun-akun penghasilan dan beban(akun nominal) dari kolom neraca saldo setelah disesuaikan ke dalam kolom ikhtisar R/L. Memindahkan saldo akun-akun aktiva, kewajiban dan ekuitas (akun rill) dari kolom neraca saldo setelah disesuaikan ke dalam kolom neraca. Menghitung saldo laba atau rugi berdasarkan data pada kolom ikhtisar L/R. Saldo laba atau rugi kemudian dipindah ke dalam kolom neraca.

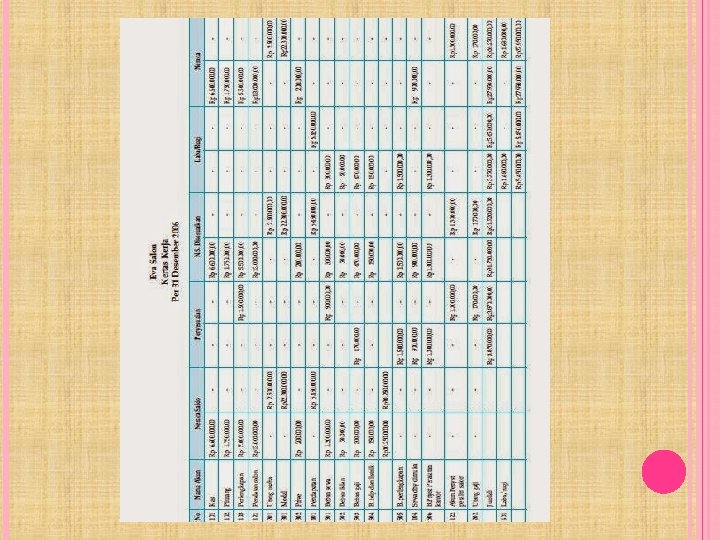

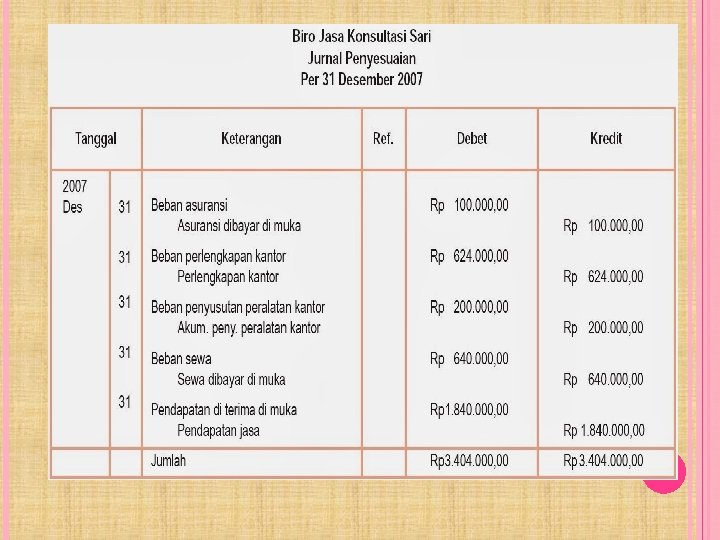

CONTOH KASUS Berikut ini disajikan contoh kasus dari neraca saldo Eva Salon per Oktober 2005 1. Persediaan perlengkapan Rp 5. 500. 000, 00 2. Sewa dibayar di muka Rp 900. 000, 00. 3. Penyusutan peralatan salon untuk periode berjalan sebesar Rp 1. 300. 000, 00 4. Utang gaji yang belum dibayarkan berjumlah Rp 170. 000, 00 Sebelum jurnal penyesuaian disusun, perlu dilakukan analisis transaksi sebagai berikut. 1. Pemakaian perlengkapan, yaitu Rp 7. 000, 00 – Rp 5. 500. 000, 00 = Rp 1. 500. 000, 00 2. Sewa yang telah menjadi beban ialah 3 bulan, nilainya sebagai berikut: 3/12 × Rp 1. 200. 000, 00 = Rp 300. 000, 00 Sewa yang belum menjadi beban, yaitu 9/12 × Rp 1. 200. 000, 00 = Rp 900. 000, 00 Berdasarkan analisis tersebut, selanjutnya dibuat jurnal penyesuaian berikut ini.

REFERENSI Pengantar akuntansi james m. Reeve, carl s. Warren, jonathan e. Duchac (2011), Dasar-dasar akuntansi jilid 1 al. Haryono jusup (2011), Pengantar akuntansi, Rudianto (2011) http: //www. ilmuekonomi. net/2015/11/pengertian-ciri-dan-perbedaanperusahaan-jasa-analisis-transaksi-dan-perusahaan-dagang. html http: //www. pengertianku. net/2016/02/pengertian-perusahaan-jasa-dancontohnya-dilengkapi-cirinya. html http: //www. zakapedia. com/2014/10/pengertian-perusahaan-jasa-danciri. html http: //akuntansis. blogspot. co. id/2014/07/kertas-kerja-work-sheet. html http: //hariyanti 75. blogspot. co. id/2012/12/kertas-kerja_18. html

PERTEMUAN 5: JURNAL PENYESUAIAN UNTUK PERUSAHAAN JASA ( HOTEL, THEMEPARK, TRAVEL, AIRLINES) Jurnal penyesuaian (adjustment journal) adalah penyesuaian tentang catatan atau fakta yang sebenarnya pada akhir periode. Jurnal penyesuaian disusun berdasarkan data dari neraca saldo dan data penyesuaian akhir periode. Tujuan dari penyusunan jurnal penyesuaian antara lain sebagai berikut. 1. Agar setiap perkiraan riil, khususnya perkiraan harta dan utang pada akhir periode menunjukkan jumlah sebenarnya. 2. Agar setiap perkiraan nominal, yaitu perkiraan pendapatan dan beban pada akhir periode menunjukkan besarnya pendapatan dan beban yang harus diakui.

LANJUTAN Pada dasarnya pencatatan jurnal penyesuaian bersumber dari neraca saldo serta keterangan-keterangan pada akhir periode. Saldo-saldo di dalam neraca saldo yang memerlukan jurnal penyesuaian antara lain dapat diuraikan sebagai berikut. 1. Pemakaian Perlengkapan Pemakaian perlengkapan yaitu bagian dari harga beli perlengkapan yang telah dikonsumsi atau dipakai selama periode akuntansi. Jumlah yang disesuaikan sebesar jumlah yang terpakai. 2. Piutang Pendapatan Piutang pendapatan atau pendapatan yang masih harus diterima artinya pendapatan yang sudah menjadi hak perusahaan tetapi belum dicatat atau belum diterima. Jumlah yang disesuaikan sebesar jumlah yang sudah menjadi pendapatan yang belum diterima.

CONTOH SOAL - Peralatan kantor tersisa Rp 4. 500. 000 Gaji karyawan yang belum dibayar Rp 500. 000 Sewa untuk bulan sudah dijadikan beban dari sewa dibayar dimuka. -Buatlah Jurnal Penyesuaiannya : Beban Peralatan Kantor Rp 5. 500. 000 Peralatan Kantor Rp 5. 500. 000 ( P. Kantor – P. Kantor Tersisa = 10. 000 – 4. 500. 000 ) Beban Gaji Rp 500. 000 Utang Gaji Rp 500. 000 Beban Sewa Rp 250. 000 Sewa dibayar dimuka Rp 250. 000 ( 4. 500. 000/1, 5 tahun x 12 bulan = 250. 000/bulan )

REFERENSI Pengantar akuntansi james m. Reeve, carl s. Warren, jonathan e. Duchac (2011), Dasar-dasar akuntansi jilid 1 al. Haryono jusup (2011), Pengantar akuntansi, Rudianto (2011) http: //akuntansis. blogspot. co. id/2014/07/akuntansi-perusahaan-jasa. html http: //materiakuntansijasa. blogspot. co. id/ http: //krisbandi. blogspot. co. id/2013/02/jurnal-penyesuaian-2 -perusahaanjasa. html#. Vzr 4 XPB 1 r. IU http: //akuntansi-id. com/433 -contoh-soal-jurnal-penyesuaian-perusahaan-jasa

PERTEMUAN 6: LAPORAN KEUANGAN UNTUK PERUSAHAAN JASA ( HOTEL, THEMEPARK, TRAVEL, AIRLINES) Unsur-unsur dalam laporan keuangan. Adapun unsur-unsur dalam laporan keuangan perusahaan jasa penyusun laporan keuangan adalah sebagai berikut: a) Neraca sebagai laporan yang berkaitan langsung dengan pengukuran posisi keuangan perusahaan b) Laporan Laba Rugi Laporan laba rugi merupakan laporan yang berkaitan dengan pengukuran kinerja perusahaan selama kurun waktu tertentu.

HARTA (ASSETS): Merupakan sumber daya yang dimiliki oleh perusahaan yang akan memberikan nilai ekonomis pada masa yang akan datang. Contoh : Harta (assets): Kas (cash) Piutang usaha (account receivable) Piutang wesel (notes receivable) Perlengkapan (supplies) Beban beban dibayar dimuka (prepaid expenses) Tanah (land) Gedung (building) Peralatan (equipment) Mesin (machine)

UTANG (LIABILITIY) Merupakan hak (klaim) terhadap harta dari pihak selain pemilik. Contoh : Utang usaha (accounts payable) Utang wesel (notes payable) Utang gaji (salary payable) Utang bunga (interest payable) Utang sewa (rent payable) Utang pajak (tax payable) Utang Obligasi (bonds payable) Utang sewa guna usaha (lease obligation)

MODAL (OWNERS EQUITY) Merupakan sisa hak terhadap harta (SD) suatu perusahaan setelah dikurangi dengan pihak ketiga (liability). Dipengaruhi oleh: Revenues Expenses Investment Prive/ drawing/ withdrawal

REFERENSI Pengantar akuntansi james m. Reeve, carl s. Warren, jonathan e. Duchac (2011), Dasar-dasar akuntansi jilid 1 al. Haryono jusup (2011), Pengantar akuntansi, Rudianto (2011) http: //akuntansis. blogspot. co. id/2014/07/akuntansi-perusahaan-jasa. html http: //materiakuntansijasa. blogspot. co. id/ http: //akuntansis. blogspot. co. id/2015/01/laporan-keuangan-perusahaanjasa. html

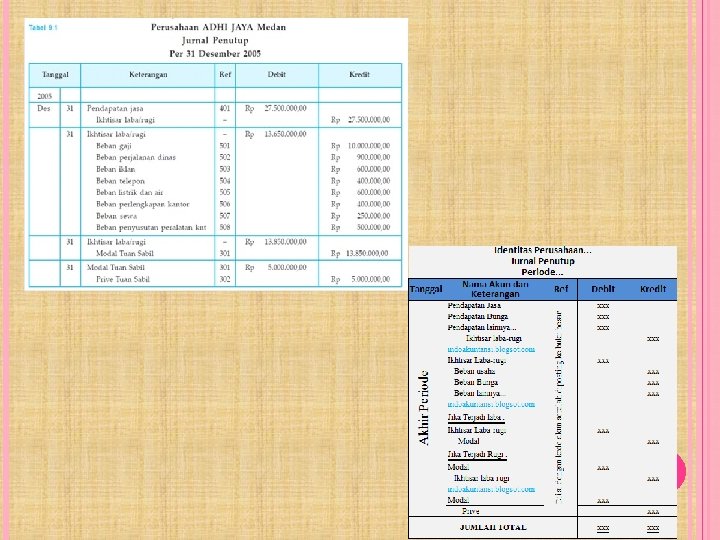

PERTEMUAN 7: JURNAL PENUTUP UNTUK PERUSAHAAN JASA ( HOTEL, THEMEPARK, TRAVEL, AIRLINES) Adapun tujuan pembuatan jurnal penutup antara lain sebagai berikut. 1. Untuk menutup saldo yang terdapat dalam semua perkiraan sementara, sehingga perkiraan tersebut menjadi nol. Dan dengan jurnal penutup ini akan dapat dipisahkan jumlah saldo rekening sementara untuk periode ini dengan jumlah saldo rekening sementara untuk periode berikutnya. 2. Agar saldo rekening modal menunjukkan jumlah yang sesuai dengan keadaan pada akhir periode, sehingga rekening modal akan sama dengan jumlah modal akhir yang dilaporkan dalam neraca.

REFERENSI Pengantar akuntansi james m. Reeve, carl s. Warren, jonathan e. Duchac (2011), Dasar-dasar akuntansi jilid 1 al. Haryono jusup (2011), Pengantar akuntansi, Rudianto (2011) http: //akuntansis. blogspot. co. id/2014/07/akuntansi-perusahaan-jasa. html http: //materiakuntansijasa. blogspot. co. id/

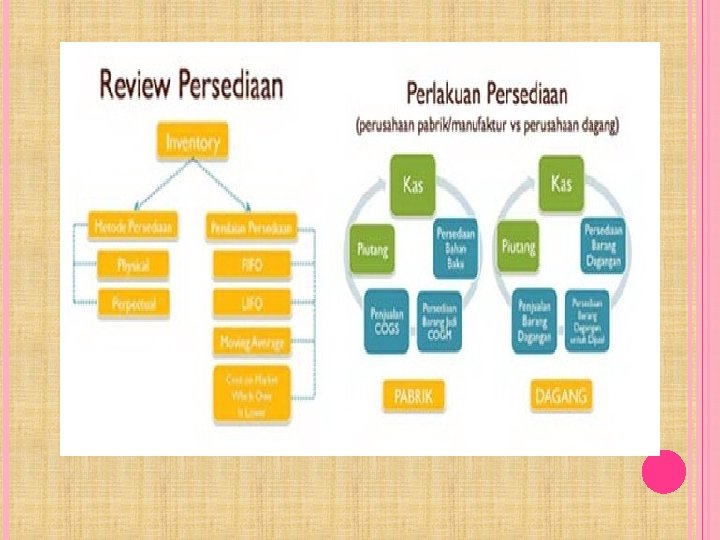

PERTEMUAN 8: PERSEDIAAN (INVENTORY) FIFO, LIVO, AVERAGE UNTUK PERUSAHAAN JASA ( HOTEL, THEMEPARK, TRAVEL, AIRLINES) Persediaan barang biasanya disajikan dalam aktiva lancar dalam neraca setelah atau dibawah piutang. Metode yang digunakan dalam menentukan biaya persediaan dapat dalam bentuk FIFO, LIFO DAN AVERAGE dan metode penilaian persediaan harus dicantunkan

MANFAAT ADANYA PERSEDIAAN menghilangkan resiko keterlambatan datangnya barang atau bahan-bahan yang dibutuhkan perusahaan. menghilangkan resiko dari materi yang dipesan berkualitas atau tidak baik sehingga harus dikembalikan. mengantisipasi bahwa bahan-bahan yang dihasilkan secara musiman sehingga dapat digunakan bila bahan itu tidak ada dalam pasaran. mempertahankan aktivitas operasi perusahaan atau menjamin kelancaran arus produksi mencapai penggunaan mesin yang optimal memberikan pelayanan kepada pelanggan dengan sebaik-baiknya agar keinginan pelanggan pada suatu waktu dapat dipenuhi dengan memberikan jaminan tetap tersedianya barang jadi tersebut membuat pengadaan atau produksi tidak perlu sesuai dengan penggunaannya atau penjualannya.

REFERENSI Pengantar akuntansi james m. Reeve, carl s. Warren, jonathan e. Duchac (2011), Dasar-dasar akuntansi jilid 2 al. Haryono jusup (2011), Pengantar akuntansi, Rudianto (2011) http: //akuntansis. blogspot. co. id/2014/07/akuntansi-perusahaan-jasa. html http: //materiakuntansijasa. blogspot. co. id/

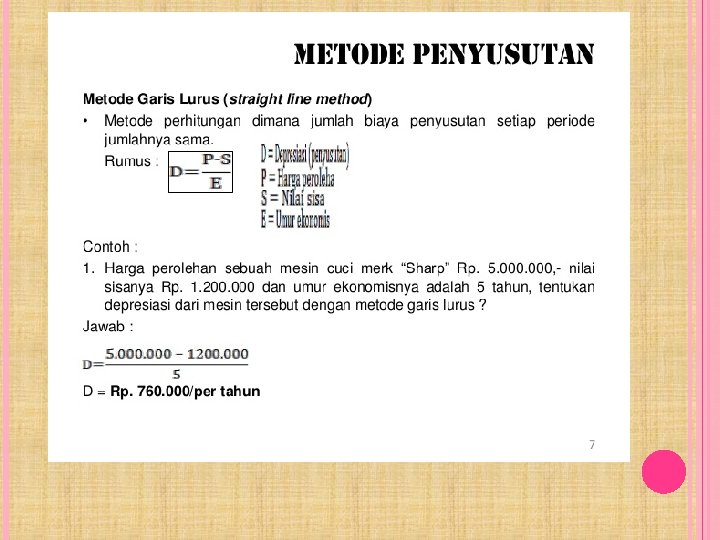

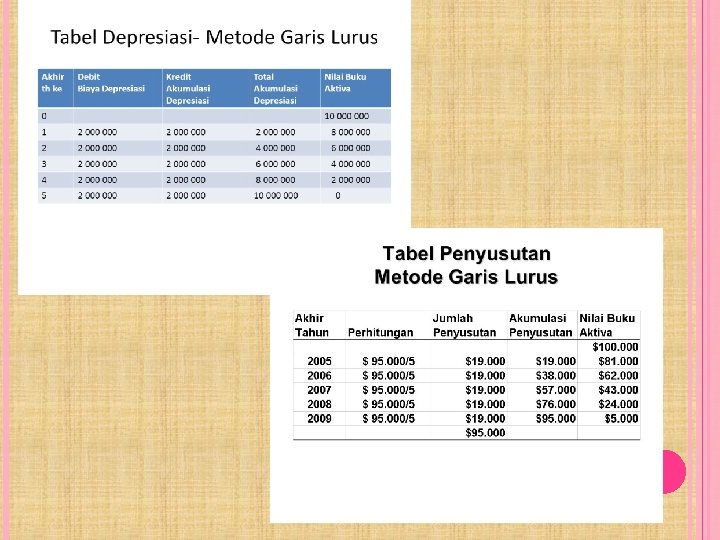

PERTEMUAN 9: PENYUSUTAN METODE GARIS LURUS UNTUK PERUSAHAAN JASA ( HOTEL, THEMEPARK, TRAVEL, AIRLINES) Metode Penyusutan Garis Lurus | Straight Line Method Penyusutan Metode Garis Lurus ini adalah satu metode yang termasuk paling banyak diaplikasikan oleh perusahaan di indonesia. Metode garis lurus ini menganggap aktiva tetap akan memberikan kontribusi yang merata di sepanjang masa penggunaannya, sehingga aset tetap akan mengalami tingkat penurunan fungsi yang sama dari periode ke periode hingga aset ditarik dari penggunaannya dalam operasional perusahaan.

TUGAS PT. Fallah Travel membeli peralatan pada 1 Januari 2016 dengan harga perolehan $ 120. 000 yang akan digunakan selama 5 tahun. Metode penyusutan yang digunakan adalah Metode Garis Lurus dengan nilai residu diperkirakan sebesar $ 10. 000. Diminta: Buatlah jurnal yang diperlukan jika peralatan tersebut: Dijual pada tanggal 1 April 2019 dengan harga $ 95. 000. Dijual pada tanggal 1 Oktober 2018 dengan harga $ 82. 500.

REFERENSI Pengantar akuntansi james m. Reeve, carl s. Warren, jonathan e. Duchac (2011), Dasar-dasar akuntansi jilid 2 al. Haryono jusup (2011), Pengantar akuntansi, Rudianto (2011) http: //akuntansis. blogspot. co. id/2014/07/akuntansi-perusahaan-jasa. html http: //materiakuntansijasa. blogspot. co. id/

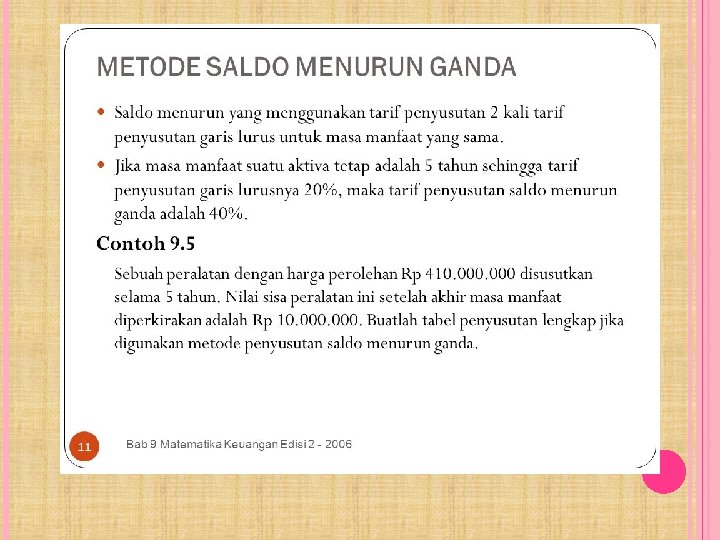

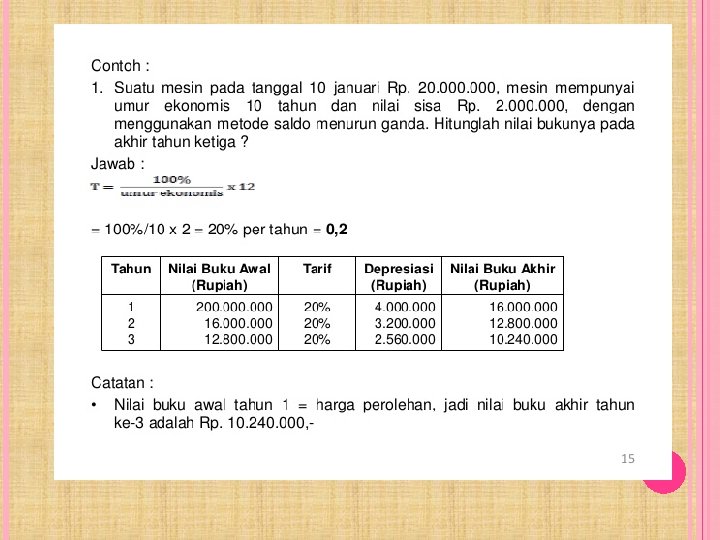

SALDO MENURUNKAN GANDA UNTUK PERUSAHAAN JASA ( HOTEL, THEMEPARK, TRAVEL, AIRLINES) Metode penyusutan saldo menurun ganda (double declining balance method) menghasilkan perhitungan beban penyusutan periodik yang semakin menurun selama estimasi masa manfaat aset tetap. Tingkat penyusutan metode saldo menurun ganda dihitung dengan menggandakan tingkat penyusutan metode garis lurus. Sebagai ilustrasi, diasumsikan sebuah aset tetap memiliki masa manfaat selama empat tahun. Nilai perolehan aset sebesar Rp 10 juta dengan nilai sisa pada akhir tahun kempat sebesar Rp 1 juta. Maka depreciable cost atau biaya perolehan aset tetap yang dapat disusutkan adalah sebesar Rp 9 juta. - See more at: http: //keuanganlsm. com/metode-penyusutan-aktiva-tetap-saldo-menurunganda/#sthash. Gup. GTGAN. dpuf

TUGAS Sebuah kendaraan dengan nilai perolehan Rp 50. 000, 00. Nilai sisa/residu Rp 10. 000, 00, umur ekonomis kendaraan tersebut 5 tahun. Hitunglah penyusutan kendaraan dengan metode menurun ganda

REFERENSI Pengantar akuntansi james m. Reeve, carl s. Warren, jonathan e. Duchac (2011), Dasar-dasar akuntansi jilid 2 al. Haryono jusup (2011), Pengantar akuntansi, Rudianto (2011) http: //akuntansis. blogspot. co. id/2014/07/akuntansi-perusahaanjasa. html http: //materiakuntansijasa. blogspot. co. id/

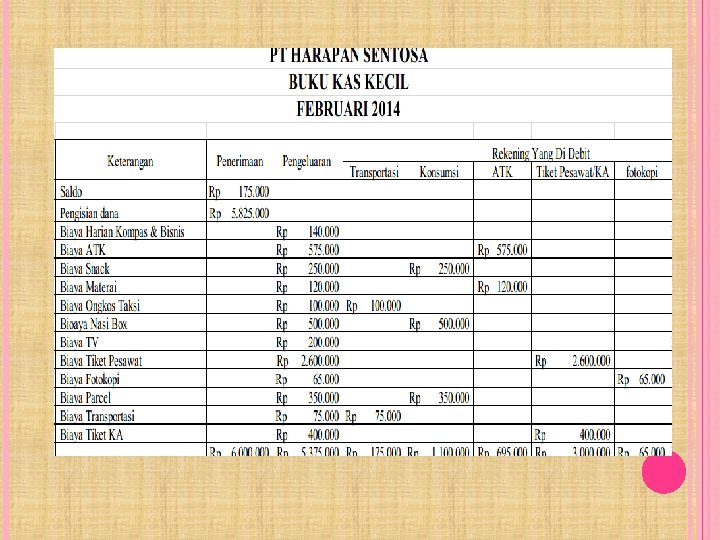

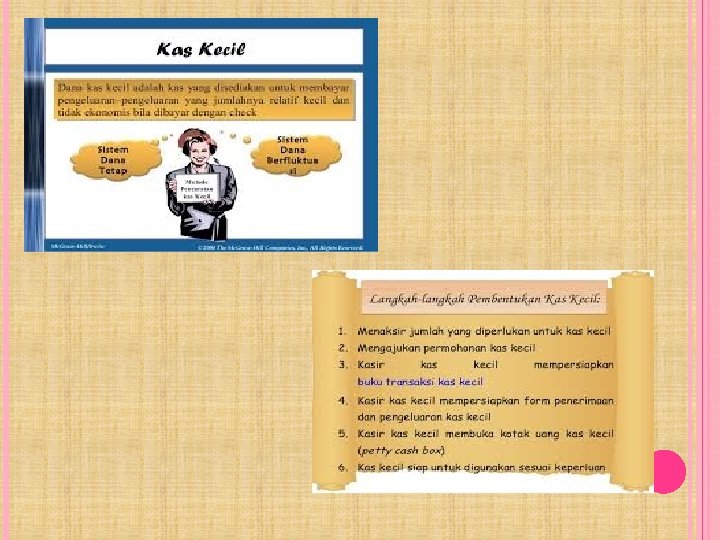

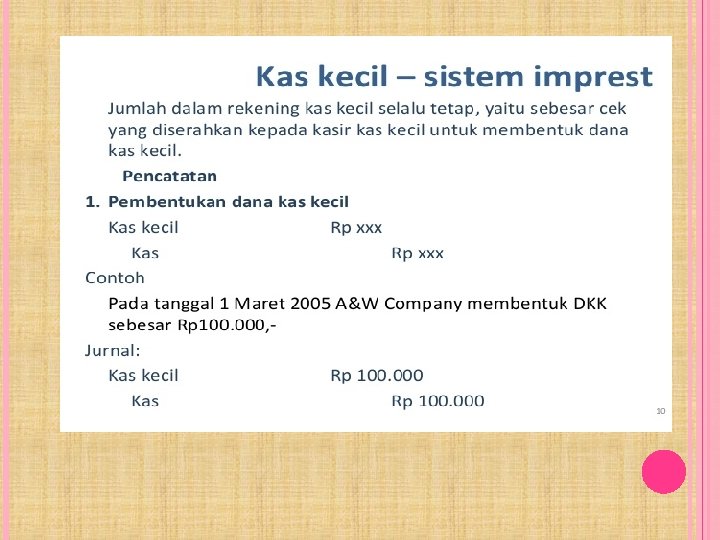

PERTEMUAN 11: KAS KECIL UNTUK PERUSAHAAN JASA ( HOTEL, THEMEPARK, TRAVEL, AIRLINES) Terdapat dua metode kas kecil: Metode dana tetap Pencatatan kas kecil dimana setiap ada pengeluaran kas kecil tidak akan merubah saldo kas kecil tersebut Metode dana tidak tetap Pencatatan kas kecil dimana setiap ada pengeluaran kas kecil tidak akan merubah saldo kas kecil tersebut

REFERENSI Pengantar akuntansi james m. Reeve, carl s. Warren, jonathan e. Duchac (2011), Dasar-dasar akuntansi jilid 2 al. Haryono jusup (2011), Pengantar akuntansi, Rudianto (2011) http: //akuntansis. blogspot. co. id/2014/07/akuntansi-perusahaanjasa. html http: //materiakuntansijasa. blogspot. co. id/

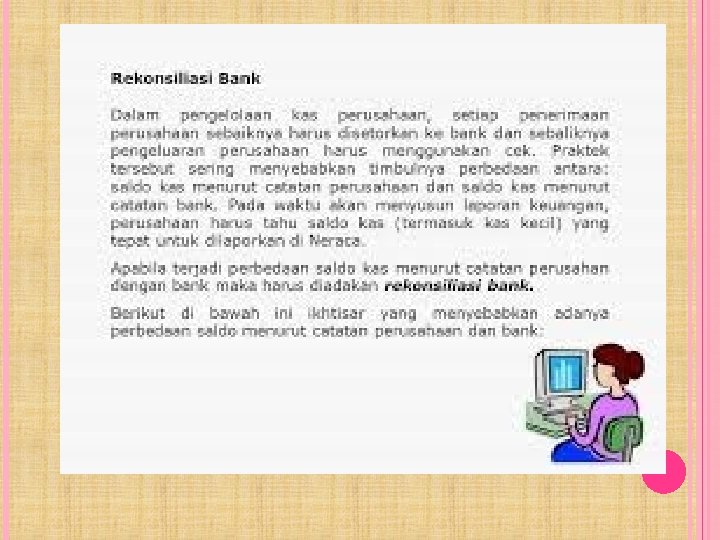

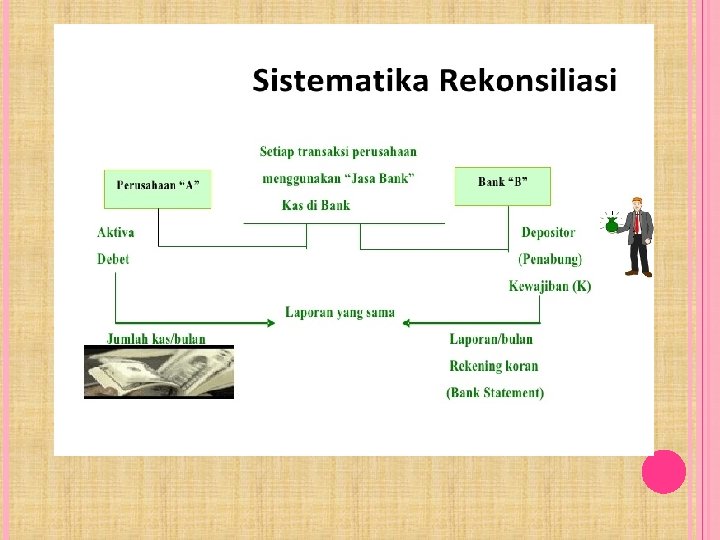

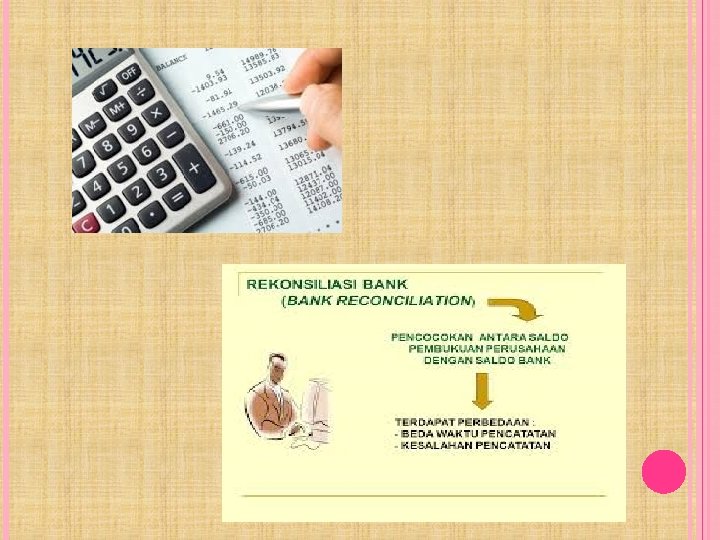

PERTEMUAN 12: REKONSILIASI BANK Rekonsiliasi bank adalah daftar transaksi dan jumlahnya yang menyebabkan saldo kas yang dilaporkan pada laporan bank berbeda dengan saldo kas pada pembukuan perusahaan. Rekonsiliasi laporan bank berguna untuk mengecek ketelitian pencatatan dalam rekening kas dan catatan bank, selain itu untuk mengetahui penerimaan atau pengeluaran yang belum dicatat oleh perusahaan.

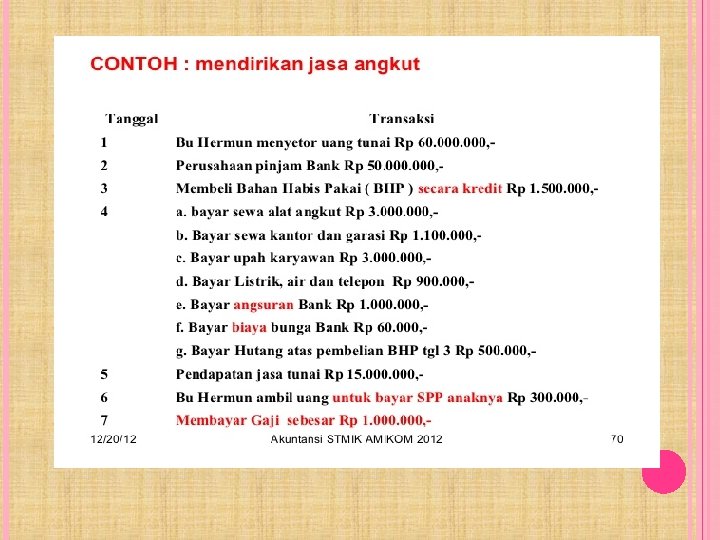

TUGAS Pt. JOKA TOUR menyimpan dananya di Bank Dana Asia (BDA) cabang Jak-sel. Pada awal bulan Februari 2006, saat menerima rekening koran dari Bank Dana Asia, akuntan PT. Doremi melihat perbedaan antara saldo kas di bank menurut catatanya dengan saldo kas menurut rekening koran. Menurut catatannya, saldo kas pada akhir Januari 2006 adalah sebesar Rp 45. 500. 00, sedangkan menurut rekening koran Bank Dana Asia adalah sebesar Rp 54. 400. 000. Setelah selusuri, akuntan perusahaan tersebut menemukan beberapa informasi tambahan yang terkait dengan perbedaan saldo tersebut, yaitu: Setoran kas ke bank tanggal 31 Jnauari 2006 sebesar Rp 15. 200. 000, belum dicatat oleh bank. Tagihan Pt. Doremi kepada Pt. KLM di Surabay sebesar Rp 9. 600. 000, yang dilakukan Bank Dana Asia telah berhasil dan Pt. Doremi belum mengetahui.

LANJUTAN Pendapatan bunga Bank sebesar Rp 1. 200. 000 belum dicatat Pt. Doremi Beban Administrasi Bnak sebesar Rp 300. 000. belum dicatat Pt. Doremi Cek yang diterima Pt. Doremi pada tanggal 25 Januari yang lalu dari Pt. Ding. Dong sebesar Rp 4. 000. ternyata tidak ada dananya. Cek yang telah dikeluarkan Pt. Doremi pada akhir bulan Januari yang lalun sebesar Rp 13. 600. 000 ternyata oleh pemegangnya beluum dicairkan. Cek sebesar Rp 7. 500. 000 yang diterima Pt. Doremi dari Pt. Mifasol sebagai pembayaran piutang pada bulan Januari yang lalu, di catat oleh akuntan Pt. Doremi sebesar Rp 2. 500. 000 Cek sebesar Rp 3. 500. 000 yang dikeluarkan oleh Pt. Doremi pada pertengahan bulan Januari yang lalu untuk membayar beban perbaikan kendaraan, oleh akuntan perusahaan dicatat sebesar Rp 2. 500. 000. Berdasarkan data diatas, jika dibuat rekonsiliasi bank

REFERENSI Pengantar akuntansi james m. Reeve, carl s. Warren, jonathan e. Duchac (2011), Dasar-dasar akuntansi jilid 2 al. Haryono jusup (2011), Pengantar akuntansi, Rudianto (2011) http: //akuntansis. blogspot. co. id/2014/07/akuntansi-perusahaan-jasa. html http: //materiakuntansijasa. blogspot. co. id/

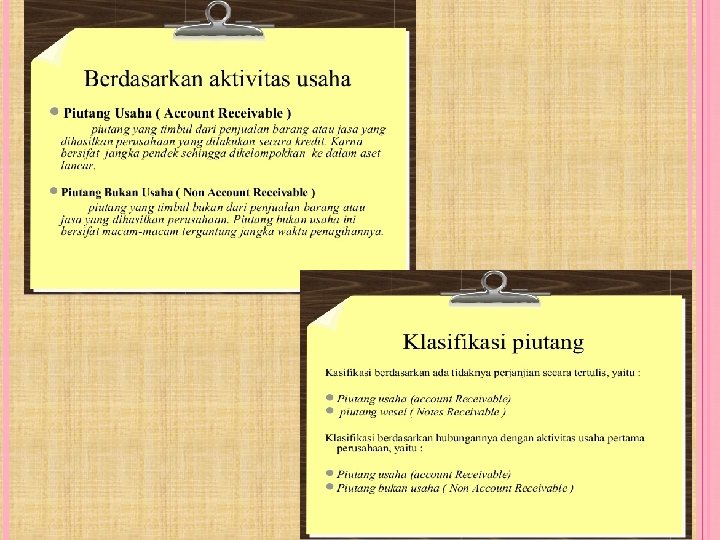

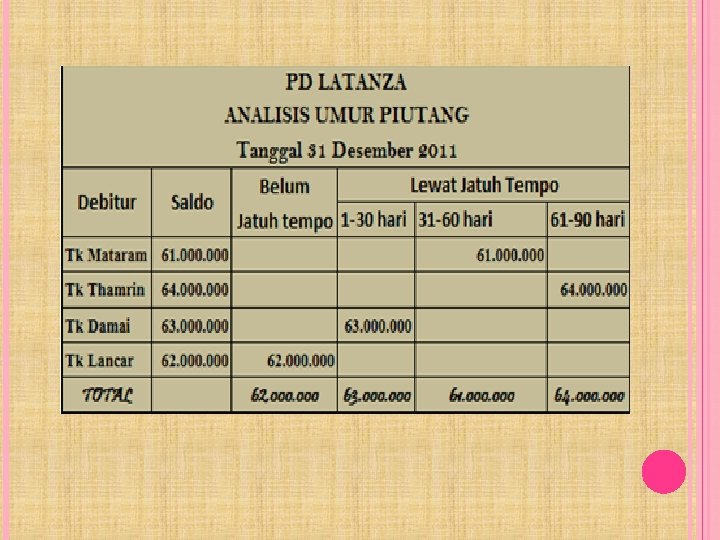

PERTEMUAN 13: PIUTANG ANALISA UMUR PIUTANG UNTUK PERUSAHAAN JASA ( HOTEL, THEMEPARK, TRAVEL, AIRLINES) Analisa umur piutang adalah suatu betuk laporan guna mengetahui posisi piutang dengan melakukan pengelompokan piutang pada periode tertentu, dengan pengelompokan tersebut manajemen perusahaan dapat mengetahui posisi piutang sehingga dapat mengambil kebijakan keuangan yang tepat. Kami menampilkan laporan analisa umur piutang pada dua form yang mengambil fokus ke masa lalu (piutang telah jatuh tempo) dengan mengelompokan piutang pada periode 3 bulan yang lalu dan yang lainnya fokus ke masa yang akan datang (piutang yang akan jatuh) dengan mengelompokan ke 3 minggu ke depan namun dalam aplikasinya, yang banyak digunakan oleh pimpinan perusahaan adalah umur piutang yang telah jatuh tempo.

TUGAS Neraca saldo PT. REZEKI LANCAR, per 31 Desember 2016 terdapat saldo Piutang Dagang Rp. 300. 000, - Penjualan Rp 150. 450. 000, - dan Penjualan Kredit Rp 95. 500. 000, - Berikut ini daftar faktur penjualan kredit yang belum dibayar pada tanggal 31 Desember 2016: Manajemen perusahaan menetapkan persentase penghapusan piutang berdasarkan kelompok umur piutang yaitu Lewat 1 -30 hari 1%, Lewat 31 -60 hari 5%, Lewat 61 -90 hari 10%, Lewat 91 -120 hari 25% dan lewat 121 hari 50%. Diminta: Berdasarkan data tersebut, buatlah jurnal untuk pembentukan cadangan kerugian piutang PT. REZEKI LANCAR pada awal tahun 2016, jika pembuatan cadangan tersebut didasarkan pada: 10% dari penjualan kredit. 8% dari total piutang dagang. Analisis umur piutang.

No Debitur Tgl Faktur Harga Faktur 1 Toko Ali Rahmat Sentosa 22 Sep 2016 Rp. 2. 500. 000 2 Toko Ali Rahmat Sentosa 25 Nov 2016 Rp. 1. 900. 000 3 Toko Indah 22 Okt 2016 Rp. 3. 200. 000 4 UD. Wira Karya 12 Mei 2016 Rp. 5. 000 5 CV. Jaya 25 Sep 2016 Rp. 1. 100. 000 6 CV. Jaya 12 Okt 2016 Rp. 4. 000 7 CV. Jaya 07 Des 2016 Rp. 1. 800. 000 8 PT. Sinar Harapan 27 Juli 2016 Rp. 6. 500. 000 9 CV. Red Diamond 12 Ags 2016 Rp. 1. 400. 000 10 CV. Red Diamond 07 Okt 2016 Rp. 2. 900. 000 Jumlah Rp. 300. 000

REFERENSI Pengantar akuntansi james m. Reeve, carl s. Warren, jonathan e. Duchac (2011), Dasar-dasar akuntansi jilid 2 al. Haryono jusup (2011), Pengantar akuntansi, Rudianto (2011) http: //akuntansis. blogspot. co. id/2014/07/akuntansi-perusahaan-jasa. html http: //materiakuntansijasa. blogspot. co. id/

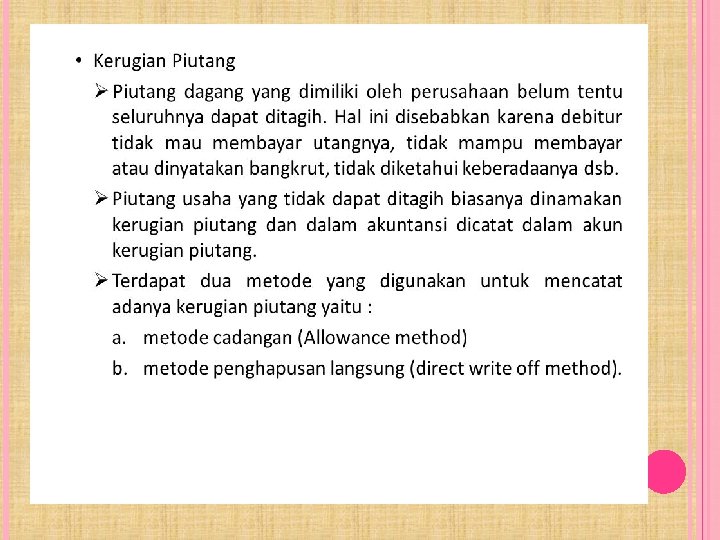

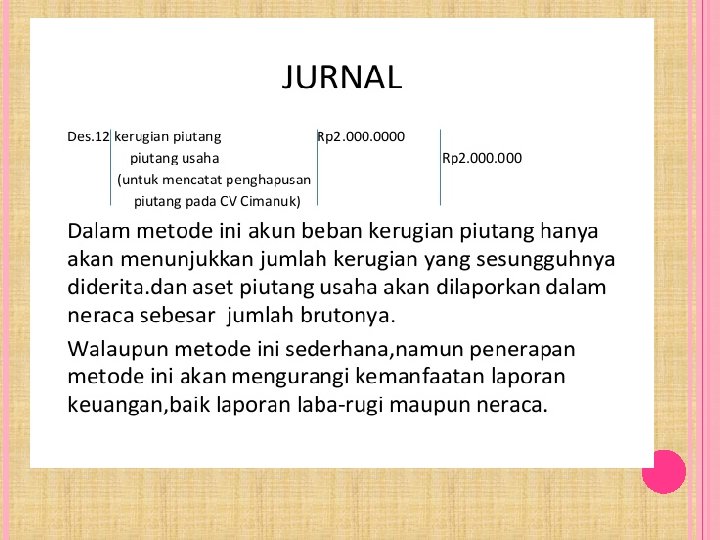

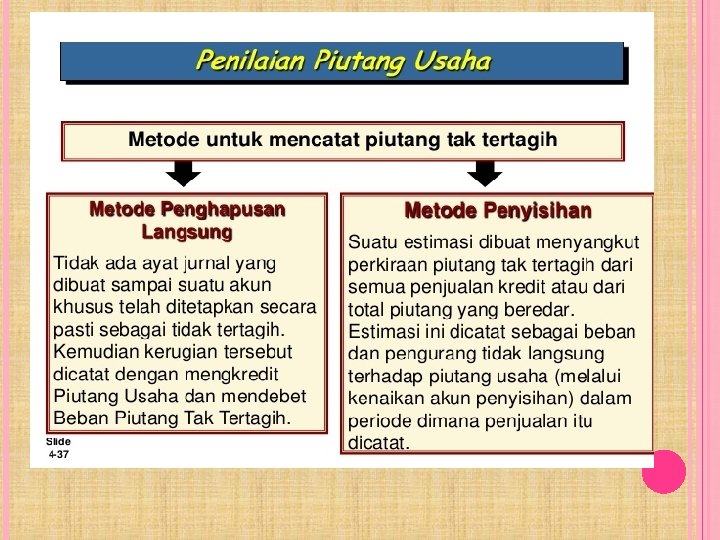

PERTEMUAN 14: PIUTANG CADANGAN KERUGIAN PIUTANG UNTUK PERUSAHAAN JASA ( HOTEL, THEMEPARK, TRAVEL, AIRLINES) Untuk pengakuan kerugian dari piutang tak tertagih biasanya digunakan dua metode yaitu: Metode cadangan, yang mengakui rugi piutang tak tertagih pada periode penjualan kredit yang sedang berjalan dengan cara menaksir dan bukan pada saat periode dihapusnya piutang. Metode langsung, atau metode penghapusan langsung yang mengakui rugi pada saat telah terjadi penghapusan piutang dengan mendebit Biaya Piutang tidak tertagih dan mengkredit Piutang Usaha, namun metode ini hanya diperbolehkan apabila jumlahnya tidak material.

REFERENSI Pengantar akuntansi james m. Reeve, carl s. Warren, jonathan e. Duchac (2011), Dasar-dasar akuntansi jilid 2 al. Haryono jusup (2011), Pengantar akuntansi, Rudianto (2011) http: //akuntansis. blogspot. co. id/2014/07/akuntansi-perusahaan-jasa. html http: //materiakuntansijasa. blogspot. co. id/

1. NUNGKY PUSPITA, SE, MM & 085711534881 NUNGKY. PUSPITA@UNIVPANCASILA. AC. ID 2. ERIK PASHA, SE, AK, MSI, MAK, CA 08121018181 EFARIPASHA@GMAIL. COM