Nerman Ljevo MA vii asistent ljevo nermangmail com

? 812. 500 KM")

�B(1. i 4. ) �x 1 + x 2 ≤ 40 �x")

3 x 1 + 2 x 2 ≤ 24. 000 � 3 x")

B(2 i 4. ) 2, 5")

! x 1 x 2 Z =")

što znači da je naš")

- Slides: 45

Nerman Ljevo, MA viši asistent ljevo. nerman@gmail. com Kabinet 1 Poslovno odlučivanje Vježbe 1

Analiza tačke pokrića �Analiza prelomne tačke, ili tačke rentabiliteta, predsatvlja jednostavnu metodu utvrđivanja rentabilnosti poslovanja na bazi kretanja tri veličine: �ukupnih fiksnih troškova, �ukupnih troškova i �ostvarenog prihoda prodajom proizvoda.

Analiza tačke pokrića �Tačka pokrića je onaj iznos prodaje, izražen novčano ili količinski kod kojeg je poslovanje preduzeća na nuli (bez dobiti ili gubitka). Jednom kada se zna tačka pokrića, tada se zna i minimalni plan prodaje koji se treba ostvariti. Veći prihod ne znači i veći profit!!!!

Analiza tačke pokrića �Pri obračunu treba raditi određena predviđanja – pri predviđanjima treba biti realan ili čak pesimističan. Tačka pokrića pomaže za: Tačka pokrića ne pomaže za: Odluka o novom proizvdu Pojašnjenje zone gubitka Odluka o promjeni količine proizvodnje Odluka o modernizaciji

Analiza tačke pokrića Fiksni Pri promjeni obima proizvodnje različito se ponašaju! Varijabilni

Fiksni troškovi �Fiksnim ili stalnim troškovima nazivamo troškove preduzeća koji. kako je već rečeno, ne zavise od promjene stepena korištenja postojećih kapaciteta. Kamate Amortizacija (vremenski sistem) Premije osiguranja Plate rukovodilaca Najamnina Troškovi istraživanja Opšti troškovi

Fiksni troškovi/ jedinici �Fiksnim ili stalnim troškovima nazivamo troškove preduzeća koji. kako je već rečeno, ne zavise od promjene stepena korištenja postojećih kapaciteta. �FT/jedinici opadaju kada proizvodnja raste! �FT/jedinici rastu kada proizvodnja pada! �FT/jednici (prosječni troškovi) su obrnuto proporcionalni korištenju kapaciteta!

Fiksni troškovi Što više proizvodimo to su prosječni fiksni troškovi niži!

Izračun ukupnih fiksnih troškova FT = ft • Q � � � FT = ukupni fiksni troškovi ft – objektivno uslovljena veličina ukupnih fiksnih troškova Q – objektivno uslovljena veličina proizvod nje, odnosno proizvodni kapacitet

Izračun prosječnih fiksnih troškova � ft = prosječni fiksni troškovi � FT – veličina ukupnih fiksnih troškova � Q – objektivno uslovljena veličina proizvod nje, odnosno proizvodni kapacitet

Varijabilni troškovi � Varijabilni troškovi reaguju na svaku oscilaciju u stepenu korištenja kapaciteta (obima proizvodnje). � Djelimo ih na proporcionalne i neproporcionalne, odnosno degresivne i progresivne troškove. � Proporcionalni varijabilni troškovi se srazmjerno povećavaju ili smanjuju u odnosu na stepen korištenja proizvodnih kapaciteta (poveća se obim proizvodnje za 2%, povećaju se i troškovi za 2%). � Neproporcionalni varijabilni troškovi ne reaguju uvijek proporcionalno na promjene u obimu proizvodnje (stepenu iskorištenosti kapaciteta). Ovi troškovi često rastu brže ili sporije od dinamike iskorištenja kapaciteta.

Izračun ukupnih varijabilnih troškova VT = vt • Q � vt – objektivno uslovljena veličina ukupnih fiksnih troškova � Q – objektivno uslovljena veličina proizvodnje, odnosno proizvodni kapacitet

Izračun prosječnih varijabilnih troškova � vt – varijabilni troškovi po jedinici � VT – ukupni varijabilni troškovi � Q – broj jedinica proizvoda

Količinska tačka pokrića i ukupni troškovi

Izračun ukupnog prihoda �Ukupan prihod koji se ostvaruje prodajom proizvoda jednak je proizvodu prosječne prodajne cijene i količine prodatih proizvoda, a računski ga možemo izraziti na sljedeći način: P = pc • Q

Izračun tačke pokrića

Grafički prikaz tačke pokrića

Primjer 1. �Koji je broj pacijenata za ovu uslugu bolnice kada su pokriveni vlastiti troškovi (break-even). �pc = 250 �vt = 50 �FT = 650. 000 �Q=? 3. 250 pacijenata

Primjer 2. �Na istom primjeru izračunati ukupne troškove (UT)? 812. 500 KM

Primjer 3. �“Stroj” d. o. o. proizvodi strojeve za obradu drveta čija je prodajna (tržišna) cijena 300 KM po jedinici proizvoda. Ukupni fiksni troškovi (FT) iznose 1. 000 KM. Točka rentabiliteta iznosi Q = 5. 000 proizvoda. � 1. Potrebno je izračunati iznos varijabilnih troškova po jedinici proizvoda? � 2. Rješenja predstaviti grafi čki.

Riješenje – primjer 3 �vt = 100 KM

Primjer 4. �U jednom preduzeću u mjesecu novembru su prisutni sljedeći troškovi: amortizacija: 100 KM, najamnina: 300 KM, troška struje 350 KM, trošak vode 400 KM, trošak telefona 400 KM. Preduzeće je uzelo kredit , a mjesečna kamata iznosi 500 KM. Preduzeće proizvodi proizvode koje prodaje po prodajnoj cijeni 200 KM. Preduzeću trenutno proizvodi 50 komada mjesečno. Da li preduzeće posluje u zoni dobitka? Prikažite grafikon!

Riješenje – primjer 4 �Qtrenutno = 50 komada �Qvrijednosno = 10. 000 KM �Qtpt = 5 komada �vt = 23 �Qtpt<Qtrenutno; 5<50 – zona dobitka �UT = 2050

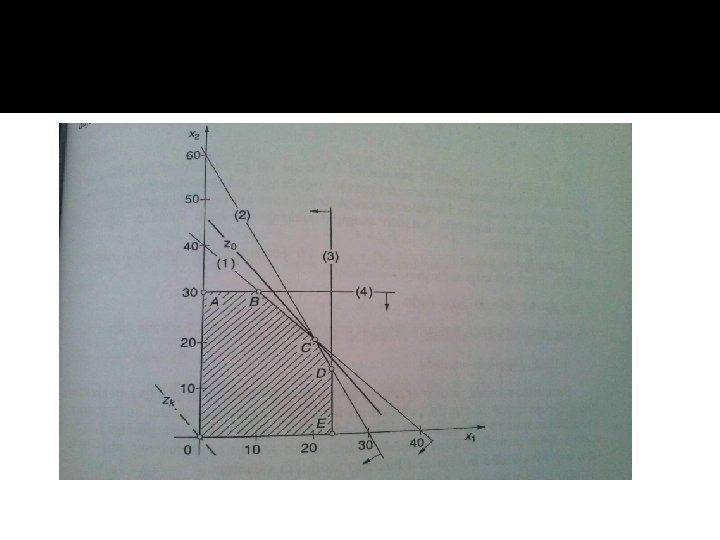

Primjer 1 �Z = 40 x 1 + 30 x 2 �x 1 + x 2 ≤ 40 � 2 x 1 + x 2 ≤ 60 �x 1 ≤ 25 �x 2 ≤ 30 �x 1 ≥ 0 ; x 2 ≥ 0 max

�x 1 + x 2 ≤ 40 �x 1 + x 2 = 40 �Ako je x 1 = 0 onda je x 2 = 40; �Ako je x 2 = 0 onda je x 1 = 40 � 2 x 1 + x 2 ≤ 60 � 2 x 1 + x 2 = 60 �Ako je x 1 = 0 onda je x 2 = 60; �Ako je x 2 = 0 onda je x 1 = 60/2 = 30

�x 1≤ 25 �x 1=25 �x 2≤ 30 �x 2 = 30

�A(0, 30) �B(1. i 4. ) �x 1 + x 2 ≤ 40 �x 2 = 30 �x 1 + 30 = 40 �x 1 = 40 – 30 � 27 x 1= 10 �B(10, 30)

� � � � x 1 + x 2 = 40 2 x 1 + x 2 = 60 x 1 = 40 - x 2 2*(40 - x 2) + x 2 = 60 80 – x 2 = 60 x 2 = 20 x 1 = 40 - x 2 = 20 C (20, 20) D (2 i 3. ) 2 x 1 + x 2 = 60 x 1 = 25 50 + x 2 = 60 x 2 = 10 D(25, 10) E(25, 0)

A x 1 x 2 Z = 40 x 1 + 30 x 2 max 0 30 40 * 0 + 30 * 30 = 900 B 10 30 40 * 10 + 30 * 30 = 1300 C 20 20 40*20 + 30*20 = 1400 D 25 10 40 * 25 + 30 * 10 = 1300 E 25 40 * 25 + 30 * 0 = 1000 0

�U posljednjem dijelu zadatka potrebno je nacrtati funkciju cilja: �Z = 40 x 1 + 30 x 2 max � 40 x 1 + 30 x 2 = k �k = 0 � 40 x 1 + 30 x 2 = 0 � 30 x 2 = - 40 x 1 �x 2 = - 4/3 x 1 0 1 x 2 0 -4/3

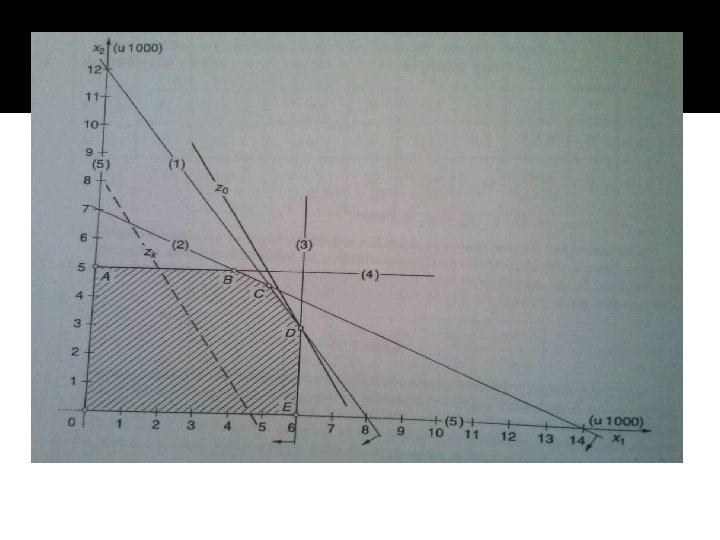

Primjer 2 � Gospodarsko društvo proizvodi dobra A i B. Strojevi što se koriste u proizvodnji imaju maksimalni mjesečni kapacitet 24. 000 radnih sati, a jedinica dobra A se može izraditi za 3 sata i B za 2 sata rada strojeva. Može se računati najviše s 35. 000 radnih sati radnika. A potrebno vrijeme izrade jedinice dobra A je 2, 5 i B 5 sati. Istraživanje tržišta kazuje da se najviše može prodati 6000 jedinica dobra A i 5000 jedinica dobra B. � Dobit po jedinici dobra A je 140 novčanih jedinica, a dobra B 80 novčanih jedinica. � Ako je cilj ostvarivanje maksimalne dobiti treba: � Formirati model lineranog programiranja, � Izračunati optimalni program proizvodnje! � Koristiti se grafičkom metodom!

�Z = 140 x 1 + 80 x 2 max � 3 x 1 + 2 x 2 ≤ 24. 000 � 2, 5 x 1 + 5 x 2 ≤ 35. 000 �x 1 ≤ 6. 000 �x 2 ≤ 5. 000 �x 1 ≥ 0 ; x 2 ≥ 0

�(1) 3 x 1 + 2 x 2 ≤ 24. 000 � 3 x 1 + 2 x 2 =24. 000 �Ako je x 1 = 0 onda je x 2 = 24. 000/2 = 12. 000; �Ako je x 2 = 0 onda je x 1 = 24. 000/3 = 8. 000 �(2) 2, 5 x 1 + 5 x 2 ≤ 35. 000 � 2, 5 x 1 + 5 x 2 = 35. 000 �Ako je x 1 = 0 onda je x 2 = 35. 000/5 = 7. 000; �Ako je x 2 = 0 onda je x 1 = 35. 000/2. 5 = 14. 000 �(3) x 1 ≤ 6. 000 �x 1 = 6. 000 �(4) x 2 ≤ 5. 000 �x 2 =5. 000

� � � � � A (0, 5000) B(2 i 4. ) 2, 5 x 1 + 5 x 2 = 35. 000 x 2 = 5. 000 x 1 = 4. 000 B(4. 000, 5. 000) C(2. i 1. ) 3 x 1 + 2 x 2 = 24. 000 2, 5 x 1 + 5 x 2= 35. 000 x 2 = (24. 000 - 3 x 1 )/ 2 x 2 = 4. 500 x 1 = 5. 000 C(5. 000, 4. 000) D(1. i 3. ) 3 x 1 + 2 x 2= 24. 000 x 1 = 6. 000 x 2= 3. 000 D(6. 000, 3. 000) E(6. 000. 0)

***Veličine u tabeli se odnose na hiljade (000)! x 1 x 2 Z = 140 x 1 + 80 x 2 max A 0 5 140 * 0 + 80 * 5 = 400 B 4 5 140 * 4 + 80 *5 = 960 C 5 4 140*5 + 80*4, 5 = 1060 D 6 3 140 * 6 + 80* 3 = 1080 E 6 0 140 * 6 + 80 * 0 = 840

�*** Veličine iz zadataka su izražene u hiljadama (000) što znači da je naš konačni rezultat: 1. 080. 000 novčanih jedinica – maksimalan profit. �Na kraju zadatka potrebno je da nacrtamo funkciju cilja! �Z = 140 x 1 + 80 x 2 max � 140 x 1 + 80 x 2 = k �k = 0 � 140 x 1 + 80 x 2 = 0 � 80 x 2 = - 140 x 1 �x 2 = - 140/80 x 1 x 2 0 0 1 -7/4

Primjer 3. � U dva pogona gospodarskog društva mogu se proizvoditi dva proizvoda. Strojevi prvog pogona (S 1) imaju mjesečni kapacitet od 450 sati, a drugog (S 2) 600 sati. Potreban broj sati rada strojeva u proizvodnji jedinice proizvoda je sljedeći: Proizvodi 1. 1. Proizvod (x 1) Proizvod (x 2) Radni sati strojeva S 1 2 1 S 2 2 2 Donesena je odluka na temelju analize troškova da se mora proizvesti najmanje 100 jednica 1. proizvoda. � Dohodak jedinice prvog proizvoda je 10 a 2. proizvoda je 10 novčanih jedinica. Cilj je ostvarenje maksimalnog dohotka. � Treba, koristeći se grafičkom metodom, izračunati optimalno riješenje. � 2/20/2021

�Z = 10 x 1 + 10 x 2 � 2 x 1 + x 2 ≤ 450 � 2 x 1 + 2 x 2 ≤ 600 �x 1≥ 100 �x 1 ≥ 0 ; x 2 ≥ 0 2/20/2021 max

� 2 x 1 + x 2 ≤ 450 � 2 x 1 + x 2 = 450 �Ako je x 1 = 0, onda je x 2 = 450; �Ako je x 2 = 0, onda je x 1 = 450/2 = 225 � 2 x 1 + 2 x 2 ≤ 600 � 2 x 1 + 2 x 2 = 600 �Ako je x 1=0 onda je x 2=600/2 = 300; �Ako je x 2=0 onda je x 1=600/2=300. �x 1≥ 100 �x 1=100. 2/20/2021

2/20/2021

A B C D 2/20/2021 x 1 100 150 200 x 2 0 200 150 0 Z = 10 x 1 + 10 x 2 max 10 *100 + 10 * 0 = 1. 000 10* 100 + 10 *200 = 3. 000 10*150 + 10*150 = 3. 000 10* 200 + 10* 0 = 2. 000

�Na kraju zadatka potrebno je nacrtati funkciju cilja! �Z = 10 x 1 + 10 x 2 � 10 x 1 + 10 x 2 = 0 � 10 x 2 = - 10 x 1 �x 2 = - 1 x 1 2/20/2021 max x 1 0 1 x 2 0 -1

Hvala na pažnji