KRATKORONO FINANSIRANJE PREDMET FINANSIJSKI MENADMENT PROFESOR DR SCI

- Slides: 26

KRATKOROČNO FINANSIRANJE PREDMET: FINANSIJSKI MENADŽMENT PROFESOR: DR SCI SEAD MUŠINBEGOVIĆ FAKULTET ZA MENADŽMENT I POSLOVNU EKONOMIJU

SADRŽAJ PREDAVNAJA: • Kratkoročno finansiranje • Kratkoročne obaveze 1. 2. • Spontano kratkoročno finansiranje i Ugovorno kratkoročno finansiranje. Kratkoročni krediti 1. 2. 3. 4. 5. 6. Osigurani krediti; Neosigurani krediti; Revolving krediti; Jednokratni krediti; Kreditne linije; Transakcijski krediti i sl. • Troškovi finansiranja kratkoročnim kreditima • Kratkoročno finansiranje posredstvom tržišta novca • Pitanja

KRATKOROČNO FINANSIRANJE • Poslovanje preduzeća je uslovljeno, između ostalog, strukturom njegovog finansiranja • Osnovne komponente te strukture su: • • • Kapital (dugoročno finansiranje vlasnika); Dugoročne obaveze (dugoročni krediti, finansiranje po osnovu obveznica koje dospijevaju u razdoblju dužem od 1 godine) Kratkoročne obaveze (finansiranje koje dospijeva unutar 1 godine)

KRATKOROČNE OBAVEZE • U kratkoročne obaveze spadaju: • Kratkoročni krediti; • Obaveze prema dobavljačima; • Ostale kratkoročne obaveze (prema radnicima, poreske obaveze, dr. ) • Kratkoročno finansiranje – praktično nezaobilazna komponenta u strukturi finansiranja preduzeća • Podjela kratkoročnog finansiranja prema procesu nastanka: 1. 2. Spontano kratkoročno finansiranje i Ugovorno kratkoročno finansiranje.

1. SPONTANO KRATKOROČNO FINANSIRANJE • Obaveze koje se pojavljuju spontano (obaveze prema dobavljačima, zaposlenima ili prema državi) • Zavisi od obima poslovne aktivnosti • Npr. obaveze prema dobavljačima se, u normalnim okolnostima, povećavaju i smanjuju pod uticajem rasta, odnosno pada poslovne aktivnosti

OBAVEZE PREMA DOBAVLJAČIMA • Veoma važna komponenta kratkoročnog finansiranja • Obaveze prema dobavljačima – trgovački kredit koji ne uključuje kamatu (dobavljač isporučuje robu kupcu uz odgođeno plaćanje) • Proces zaduživanje kod dobavljača puno jednostavniji u poređenju sa bankom

USLOVI PRODAJE DOBAVLJAČA • U osnovne uslove koje dobavljači kreiraju prema kupcima spadaju: • • Plaćanje uz isporuku; Odgođeno plaćanje (neto-razdoblje) – bez popusta; Odgođeno plaćanje sa popustom i Sezonsko satiranje (akcije). • Koju opciju će kupac koristiti zavisi od: politike popusta, kamatne stope, likvidnosti kupca itd. • Bitno je da kupac sa dobavljačem usaglasi sve mogućnosti, te da koristi povoljnosti u situacijama u kojima je to moguće (ekonomski opravdano)

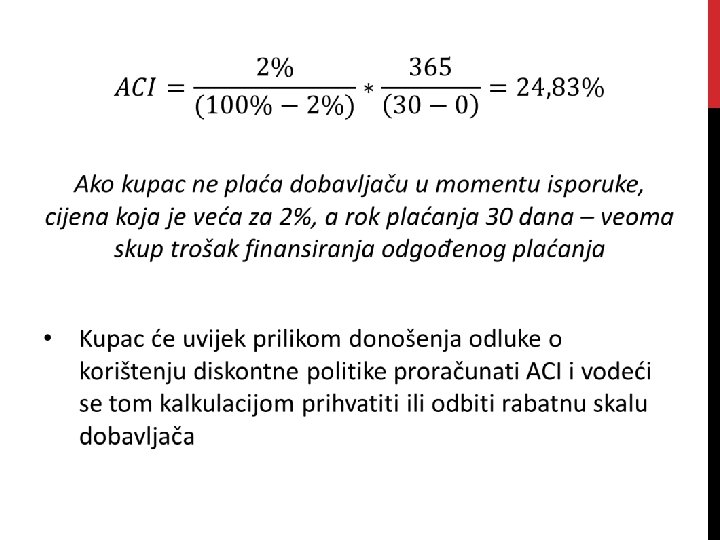

PRIMJER

USLOVI PRODAJE DOBAVLJAČA • Preduslov za slobodan izbor kupca jeste dostatna likvidnost • Ako kupac ne može finansirati prijevremeno plaćanje, bez obzira na ACI, on će preferirarti odgođeno plaćanje • S obzirom na sve pozitivne strane zaduživanja kod dobavljača, preduzeće će vržiti pritisak na produžavanje rokova odgode plaćanja. • Pozitivne i negativne strane: • • Dodatno kratkoročno finansiranje (+); Oportunitetni trošak trgovinskog rabata (-); Penali za kašnjenje (zatezna kamata) (-); Pogoršanje rejtinga kupca (-).

USLOVI PRODAJE DOBAVLJAČA • Duži rokovi plaćanja imaju svoje opravdanje, samo uz sljedeće uslove: 1. Veći obim poslovanja koji zahtijeva određene dodatne rokove plaćanja; 2. Likvidnost kupca na istom nivou; 3. Sezonske potrebe koje povremeno odstupaju od dinamike novčanih tokova i 4. Blagovremenu i prihvatljivu najavu kupca dobavljaču.

OSTALI OBLICI SPONTANOG KRATKOROČNOG FINANSIRANJE • U ovu kategoriju spadaju obaveze za obračunate, a još neisplaćene: • Plaće, • Poreze, • Dividende i • Ostale obaveze (npr. kamate). • Ove obaveze, iako spontane, nisu neovisne kao obaveze prema dobavljačima, jer su rokovi plaćanja tih obaveza precizno određeni

2. UGOVORNO KRATKOROČNO FINANSIRANJE • Ugovorno kratkoročno finansiranje – zahtijeva precizne odredbe ugovora, koji je u svim bitnim aspektima veoma striktan • Temeljni predstavnik su kratkoročni bankarski krediti • Izvori ugovornog kratkoročnog finansiranja: • Banke i • Tržišta novca.

KRATKOROČNI KREDITI • U ponudi se nalazi čitav spektar mogućnosti kreditiranja na kratak rok • Kratkoročni krediti mogu biti dizajnirani kao: 1. 2. 3. 4. 5. 6. Osigurani krediti; Neosigurani krediti; Revolving krediti; Jednokratni krediti; Kreditne linije; Transakcijski krediti i sl.

1. OSIGURANI KREDITI • Osigurani krediti – krediti čije je korištenje uslovljeno postojanjem određenog kolaterala • Kolaterali : • instrumenti osiguranja realizacije otplatnog plana preduzeća po osnovu odobrenog kratkoročnog kredita • Omogućava banci (kreditoru) djelimičnu kontrolu nad imovinom preduzća s ciljem reduciranja rizika naplate potraživanja po sonovu kredita i reduciranja moralnog hazarda preduzeća

1. OSIGURANI KREDITI • Najčešći oblici kolaterala: • Hipoteka ili zalog nad određenom nepokretnom imovinom preduzeća - Najkvalitetniji oblik kolaterala - U slučaju nemogućnosti servisiranja otplate odobrenog kredita, banka po osnovu hipoteke može pokrenuti postupak prodaje založene imovine i naplatiti svoja potraživanja - Rizik tržišne cijene založene imovine • Zalog nad određenom pokretnom fiksnom imovinom preduzeća - Ukoliko nepokretna imovina nije dostatna da pokrije dug, sljdeći predmet interesovanja - Oprema, transportna sredstva i dr. - Rizik kvara, ispadanja iz funkcije i ubrzana amortizacija koja značajno utiče na tržišnu cijenu - Instrument nižeg kvaliteta

1. OSIGURANI KREDITI • Zalog nad zalihama - Banka zahtijeva garanciju da će se na posebnoj, ugovorom definisanoj lokaciji uvijek nalaziti vrijednost zaliha, koja je veća ili jednaka založenoj i obezbjeđuje pravo raspolaganja tim zalihama u uslovima kašnjenja ili nemogućnosti servisiranja kreditnih obaveza preduzeća - Nosi najveći rizik – predzeće može prodati zalihe, jer banka nema kontinuiran nadzor - Specifičan i ne tako čest oblik kolaterala • Zalog nad potraživanjima - Mjenice – banka, ovisno o zakonskim uslovima, omogućava prioritetnu naplatu potraživanja - Protestiranjem mjenica banke mogu blokirati novčane tokove preduzeća do momenta naplate punog iznosa na koji glasi mjenica - Zalog potraživanja preduzeća – preduzeće se obavezuje da se naplatom određenih potraživanja vrši servisiranje obaveza po osnovu odobrenih kredita

2. NEOSIGURANI KRATKOROČNI KREDITI • Neosigurani krediti – krediti koje ne prati nikakvo dodatno osiguranje, osim kredibilitet korisnika kredita • Ukoliko banke imaju apsolutno povjerenje u preduzeće – mogu odobriti kredit na osnovu kreditne historije ili projekcije novčanih tokova ber ozbiljnog rizika • U našim okolnostima banke rijetko odobravaju ovu vrstu kredita

3. REVOLVING KREDITI • Revolving krediti – odobravaju se do određenog iznosa uz mogućnost preduzeća da ih povlači i vraća neograničeno, uz uslov da se ne prekorači odobrei iznos kredita • Osnovna obaveza preduzeća – krajnji rok za vraćanje cjelokupnog kredita i plaćanje kamata na vučeni iznos kredita

4. JEDNOKRATNI KREDITI • Jednokratni kredit – preduzeće je obavezno da koristi cjelokupan iznos kredita, da otplaćuje rate do dospijeća ili pak cijeli kredit po dospijeću i da plaća kamate na tako odobreni kredit

5. KREDITNA LINIJA • Kreditna linija – globalni okvir koji definiše maksimalan iznos do koga preduzeće može povlačiti kratkoročne kredite • To je obaveza koja ima načelan karakter, ali koja ipak nije strogo formalizirana • Banka → značajno skraćuje proces formalnog odobravanja kredita, uz mogućnost da reducira iznos ukoliko procijeni rizik u poslovanju preduzeća • Preduzeće → nije u obavezi zatražiti cijeli iznos kredita, a formalna procedura odobravanja ovog kredita je jednostavna i brza

6. TRANSAKCIJSKI KREDITI • Transakcijski kredit – vezan za velike i jednokratne poslovne događaje, čija provedba zahtijeva angažovnje većeg iznosa tekučih sredstava, a čiji angažman prestaje u momentu zatvaranja transakcije • Prilikom odobravanja ovog kredita, banka zahtijeva sljedeće: • Kolateral na toj robi, sve do momenta njene prodaje krajnjem kupcu; • Kolateral na potraživanja od kupaca nastalim po osnovu prodaje te robe krajnjem kupcu i • Zatvaranje transakcijskog kredita naplatom potraživanja od prodaje predmetne robe.

TROŠKOVI FINANSIRANJA KRATKOROČNIM KREDITIMA • Cijena koju preduzeće plaća prilikom povlačenja kratkoročnih kredita zavisi od: • Kamatne stope po kojoj banka plaća pribavljena sredstva (banka će, bez obzira kakav odnos ima s klijentom, insistirati na kamatnoj stopi koja ne može biti niža od stope po kojoj ona pribavlja sredstva); • Kreditne sposobnosti klijenta (preduzeće koje je kreditno sposobno , u mogućnosti je postići povoljnije kamatne stope od onog koje to nije) i • Kvaliteta odnosa banke i klijenta (visok nivo poslovnih odnosa banke i preduzeća suspreže banku od nastojanja da po svaku cijenu osigura višu kamatnu stopu jer se time izlaže riziku gubitka klijenta s kojim dugoročno ostvaruje pozitivne efekte).

TROŠKOVI FINANSIRANJA KRATKOROČNIM KREDITIMA • Prilikom definisanja cijene koju preduzeće plaća, treba imati u vidu nekoliko odredbi iz kojih proizilazi trošak finansiranja: • Kamatne stope, • Naknade za odobravanje kredita i • Ograničenja koja proizvode troškove.

KRATKOROČNO FINANSIRANJE POSREDSTVOM TRŽIŠTA NOVCA • Tržište novca – kratkoročni vrijednosni papiri: trezorski i komercijalni zapisi, bankarski akcepti, eurodolarski depoziti i sl. • Tržište institucionalnih investitora koji prikupljaju sredstva od malih investitora i potom ih investiraju u velike transakcije • Motiv za emisiju kratkoročnih VP, u odnosu na kreditiranje putem banaka vezan je za niže troškove finansiranja

HVALA NA PAŽNJI! PITANJA