KETENTUAN UMUM TATA CARA PERPAJAKAN KUP Pendahuluan Ketentuan

Pendahuluan/ Ketentuan Umum ü Tata Cara Pendaftaran")

Pengusaha adalah orang pribadi atau badan dalam bentuk apapun")

SSP adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan")

")

")

")

")

- Slides: 47

KETENTUAN UMUM & TATA CARA PERPAJAKAN (KUP) Pendahuluan/ Ketentuan Umum ü Tata Cara Pendaftaran (NPWP/NPPKP) ü Tata Cara Pembayaran ü Tata Cara Pelaporan (Masa & Tahunan) ü Tata Cara Pasca Pelaporan ü Sanksi, Pembukuan & Pemeriksaan ü

Tujuan Pembelajaran - Setelah mengikuti perkuliahan ini, mahasiswa mampu : Menjelaskan secara umum tentang KUP Menjelaskan prosedur pembayaran pajak Menjelaskan prosedur pelaporan pajak Menjelaskan dasar-dasar penagihan pajak

Pendahuluan Dasar Hukum : UU No. 6 tahun 1983 direvisi UU No. 9 tahun 1994 direvisi lagi dengan UU No. 28 tahun 2007 tentang KUP Direvisi terakhir UU No. 16 tahun 2009 UU KUP : Merupakan implementasi dari Hukum Pajak Formal Pedoman umum bagi kitab UU Perpajakan yang lain Mengatur tentang ketentuan umum, tatacara perpajakan, sanksi, dll. Pengertian : Ø Wajib Pajak, Penanggung Pajak Ø Masa Pajak & Tahun Pajak

Yang wajib mendaftar sebagai WP adalah : Untuk Orang Penghasilannya di atas PTKP setahun, jika memiliki usaha maka 1 bulan setelah usaha dijalankan Untuk Badan 1 bulan setelah didirikan Pendaftaran : Pada KPP tempat tinggal/ domisili untuk WP OP atau tempat kedudukan/berdiri untuk WP Badan Syarat yang harus dibawa : Untuk WP OP Fotocopy KTP dan KK, jika usaha lampirkan juga surat keterangan usaha Untuk WP Badan Fotocopy KTP Pengurus, Akte Pendirian Usaha, SIUP Lama pembuatan : 1 hari kerja/ 3 hari kerja untuk NPWP & NPPKP Akan diberikan SKT (Surat Keterangan Terdaftar) & NPWP - Pendaftaran juga dapat dilakukan melalui e. regristration

NPWP Ø Ø Ø Nomor yang diberikan kepada wajib pajak sebagai sarana administrasi perpajakan yg dipergunakan sbg tanda pengenal atau identitas WP dalam melaksanakan hak dan kewajiban perpajakannya. Fungsi : 1. Sebagai tanda pengenal/identitas WP 2. Untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan NPWP terdiri dari 15 digit, dimana 9 digit pertama adalah kode WP dan 6 digit berikutnya kode administrasi NPWP dapat diberikan secara jabatan Penghapusan NPWP, dikarenakan : 1. WP meninggal dunia & tdk meninggalkan warisan 2. WP kawin tidak pisah harta 3. Warisan yang telah dibagi 4. WP Badan yang telah dibubarkan 5. BUT yang kehilangan status BUTnya 6. WP OP yang tdk lagi memenuhi syarat sebagai WP

NPWP ORANG PRIBADI

NPWP BADAN

Pindah tempat tinggal/ kedudukan : Lapor ke KPP lama, diterbitkan Pindah setelah surat pernyataan pindah diterima oleh KPP Diberikan SKT oleh KPP baru, setelah menerima Surat Pindah dari KPP lama dan surat pernyataan pindah dari WP Proses plg lama pd hari kerja berikutnya Jika pindah NPWP dan NPPKP, maka proses 3 hari kerja Berkas WP yangdikirim ke KPP baru, diikuti uraian ttg : 1. Jumlah tunggakan pajak yg hrs dibayar 2. Tindakan penagihan yang telah dilaksanakan 3. Permohonan pengembalian pajak atau keberatan yang belum diselesaikan Sanksi : penjara paling singkat 6 bulan dan paling lama 6 tahun dan denda paling sedikit 2 kali dan paling banyak 4 kali pajak terutang yg tdk atau kurang dibayar

Pengukuhan Pengusaha Kena Pajak (PKP) Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar daerah pabean, melakukan usaha jasa, atau memanfaatkan jasa dari luar daerah pabean. Pengusaha Kena Pajak (PKP) adalah pengusaha yang melakukan penyerahan barang kena pajak dan/atau jasa kena pajak yang dikenai pajak pertambahan nilai berdasarkan Undang-Undang Pajak Pertambahan Nilai 1984 dan perubahannya (UU. No. 42 Thn. 2009).

Fungsi Pengukuhan PKP Sebagai identitas PKP yang bersangkutan Melaksanakan hak dan kewajiban di bidang Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah Pengawasan Administrasi Perpajakan Tempat Pengukuhan PKP Kantor Pelayanan Pajak (KPP) yang wilayah kerjanya meliputi tempat kegiatan usaha WP atau KPP tertentu sesuai dengan peraturan perundangan perpajakan.

Pencabutan Pengukuhan PKP Pengusaha Kena Pajak pindah alamat ke wilayah kerja KPP lain; atau Sudah tidak memenuhi persyratan sebagai PKP termasuk PKP yang jumlah peredaran dan/atau penerimaan bruto untuk satu tahun buku tidak melebihi batas jumlah peredaran dan/atau penerimaan bruto Pengusaha Kecil (Rp. 600. 000, - setahun) Sanksi Pidana paling singkat 6 bulan dan paling lama 6 tahun dan denda paling sedikit 2 kali dan paling banyak 4 kali jumah pajak terutang yang tidak atau kurang bayar

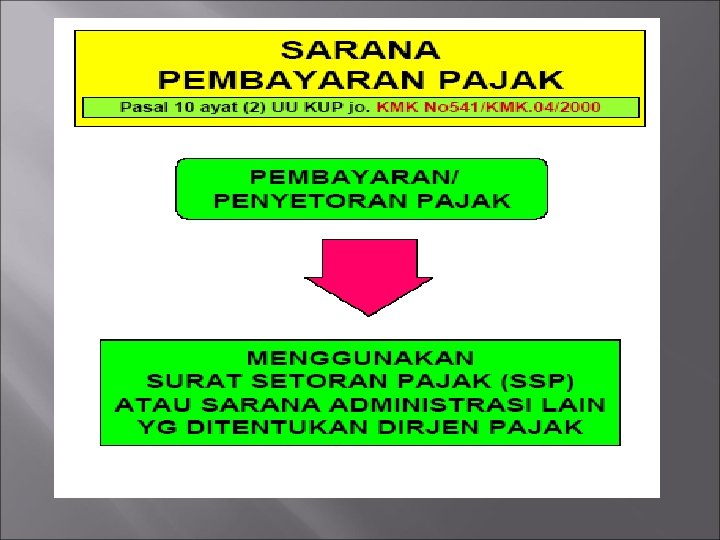

Surat Setoran Pajak (SSP) SSP adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan. Fungsi SSP : sebagai bukti pembayaran pajak apabila telah disahkan oleh Pejabat kantor penerima pembayaran yang berwenang atau apabila telah mendapatkan validasi.

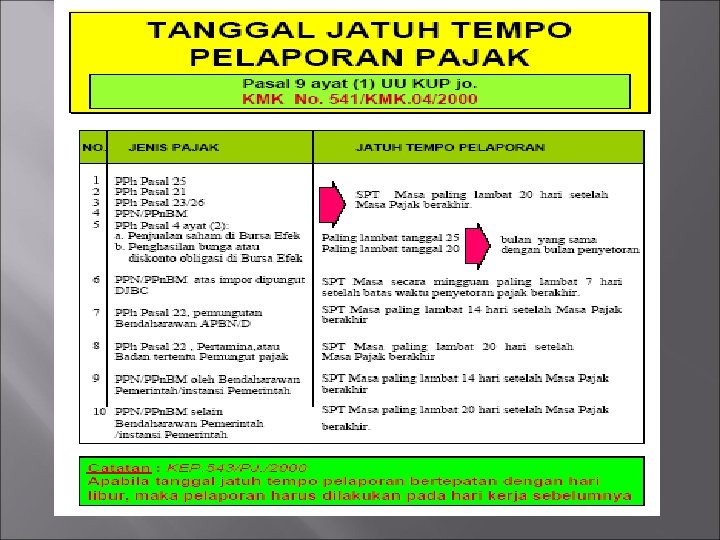

Batas Waktu Pembayaran atau Penyetoran Pajak No. Jenis Pajak Tanggal Jatuh Tempo (Paling Lambat) a. Pembayaran Masa 1. PPh Pasal 4 ayat (2) dipotong oleh Pemotong Pajak 10 bulan berikutnya 2. PPh Pasal 4 ayat (2) dibayar sendiri oleh WP 15 bulan berikutnya 3. PPh Pasal 15 dipotong oleh Pemotong Pajak 10 bulan berikutnya 4. PPh Pasal 15 dibayar sendiri oleh WP 15 bulan berikutnya 5. PPh Pasal 21 dipotong oleh Pemotong PPh 10 bulan berikutnya 6. PPh Pasal 23 dan PPh Pasal 26 dipotong oleh Pemotong PPh 10 bulan berikutnya 7. PPh Pasal 25 15 bulan berikutnya 8. PPh Pasal 22, PPN dan PPn. BM atas Impor Saat pembayaran Bea Masuk 9. PPh Pasal 22, PPN dan PPn. BM atas Impor Yang dipungut oleh Dirjen Bea dan Cukai 1 hari kerja setelah pemungutan pajak

Batas Waktu Pembayaran atau Penyetoran Pajak No. Jenis Pajak Tanggal Jatuh Tempo (Paling Lambat) Pembayaran Masa 10. PPh Pasal 22 yang dipungut oleh bendahara Hari yang sama dengan pelaksanaan pembayaran atau penyerahan barang 11. PPh Pasal 22 atas penyerahan bakar minyak, 10 bulan berikutnya gas, dan pelumas kepada penyalur/agen yg dipungut oleh WP Badan Bidang Produksi bahan bakar minyak, gas, pelumas 12. PPh Pasal 22 yang dipungut oleh WP Badan Tertentu 13. PPN atau PPN dan PPn. BM yang terutang dalm satu Akhir bulan berikutnya masa Pajak setelah masa pajak berakhir dan sebelum SPT Masa PPN disampaikan 10 bulan berikutnya

Batas Waktu Pembayaran atau Penyetoran Pajak No. Jenis Pajak Tanggal Jatuh Tempo (Paling Lambat) Pembayaran Masa 14. PPN atau PPN dan PPn. BM yang pemungutannya oleh Bendahara Pemerintah 7 bulan berikutnya 15. PPN atau PPN dan PPn. BM yang pemungutannya selain oleh Bendahara Pemerintah 15 bulan berikutnya 16. PPh Pasal 25 bagi WP dengan Kriteria tertentu Akhir masa pajak 17. Pembayaran Masa selain Pasal 25 bagi WP kriteria Sesuai dengan batas waktu tertentu (Pasal 3 ayat 3 b UU KUP yang melaporkan untuk masing-masing jenis beberapa masa pajak dalam satu Surat pajak Pemberitahuan Masa

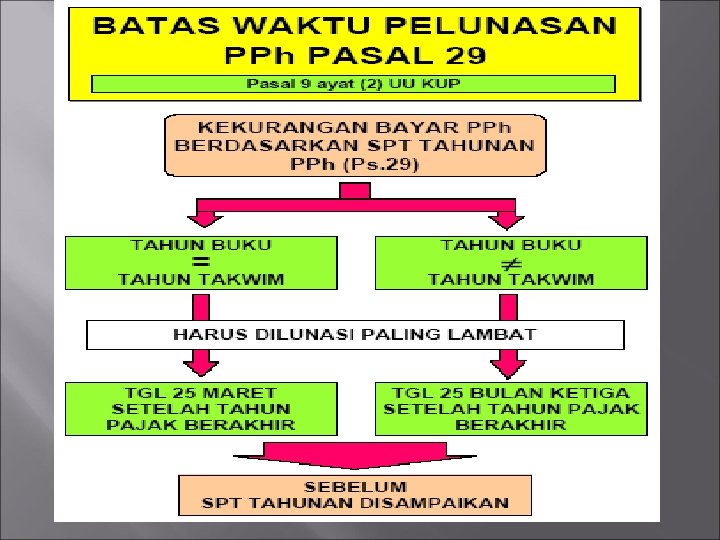

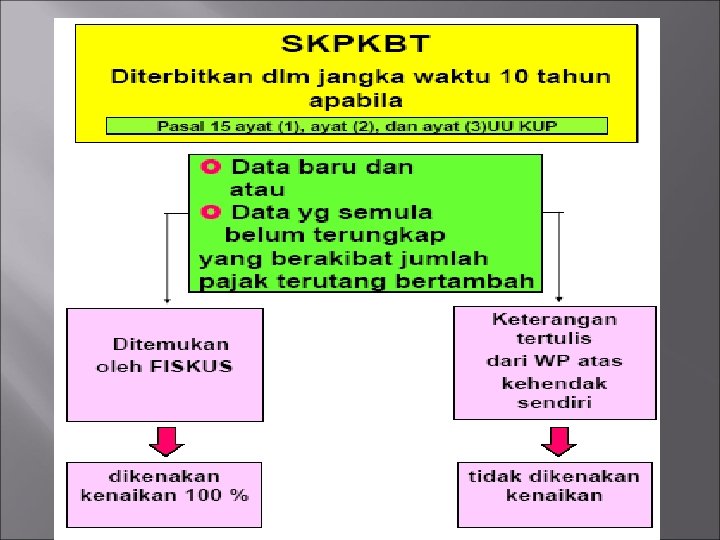

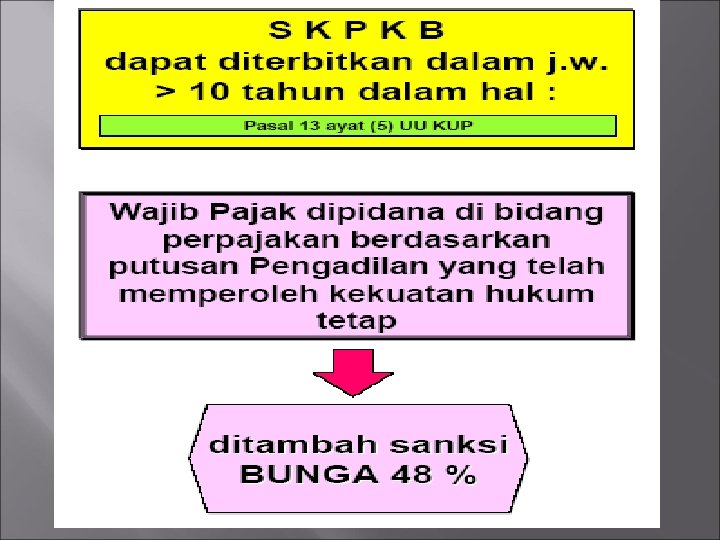

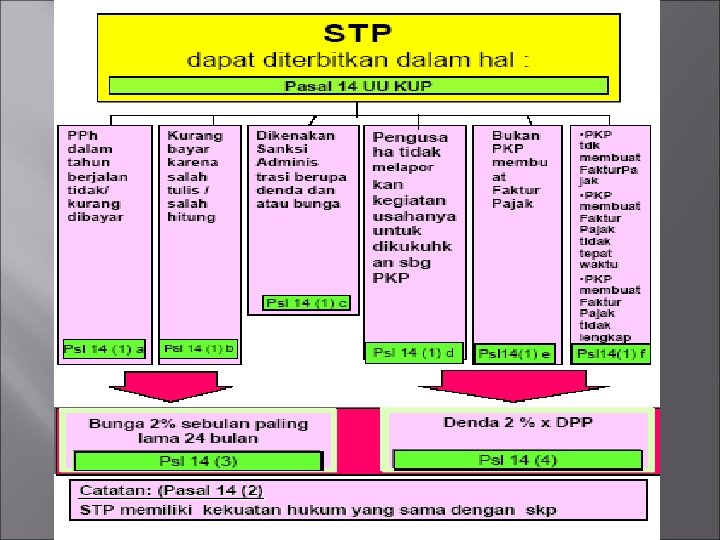

Batas Waktu Pembayaran atau Penyetoran Pajak No. Jenis Pajak Tanggal Jatuh Tempo (Paling Lambat) b. Surat Tagihan Pajak, SKPKB, serta SKPKBT, dan Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, serta Putusan Peninjauan Kembali yang menyebabkan jumlah pajak yang harus bertambah Satu bulan sejak tanggal diterbitkan c. Kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan Pajak Penghasilan Sebelum SPT Pajak Penghasilan disampaikan Apabila tanggal pembayaran/penyetoran bertepatan dengan hari libur , maka pembayaran/penyetorannya dilakukan pada hari kerja berikutnya