PENGURUSAN AKAUN PANJAR WANG RUNCIT OLEH UNIT PENGURUSAN

")

Dt Bank-JANM")

Pemohon mestilah PTJ dan dikemukakan")

Pembelian yang tidak dijeniskan sebagai Aset (Harta Modal dan")

(i) • dengan dokumen sokongan untuk semua bayaran daripada Panjar. •")

(ii): • bayaran bersama dengan senarai bayaran berserta dokumen-dokumen")

q. Apabila berlaku pertukaran pegawai yang mengendalikan PWR, satu")

& (b) • Ketua Jabatan perlu mengadakan pemeriksaan mengejut")

(i): BUKU WANG RUNCIT • Tiap-tiap pegawai")

(i) (sambungan): endaklah ilaraskan")

BUKU WANG RUNCIT TERIMAAN Butir-butir Tarikh BAYARAN Baucar Perbendaharan No. Jumlah")

: q hendaklah mengemukakan satu Sijil Perakuan Panjar bersama-sama")

- Slides: 44

PENGURUSAN AKAUN PANJAR WANG RUNCIT OLEH: UNIT PENGURUSAN PANJAR SEKSYEN PERAKAUNAN AMANAH BAHAGIAN PERKHIDMATAN OPERASI PUSAT DAN AGENSI JABATAN AKAUNTAN NEGARA MALAYSIA

KANDUNGAN: q DEFINISI PANJAR WANG RUNCIT q HAD PWR q PERMOHONAN MEWUJUD/MENAMBAH PWR q PENYELENGGARAAN PWR q DOKUMEN DAN REKOD PWR q PERMOHONAN MENGURANG/MENUTUP PWR q PENUTUPAN AKHIR TAHUN PWR

DEFINISI PWR AP 3 i. Sejumlah wang yang diberi kepada pegawai perakaunan untuk membolehkannya membuat pembayaran kecil yang segera dan perbelanjaan runcit tanpa mempertanggungkannya terlebih dahulu kepada sesuatu maksud perbelanjaan. Hanya pembayaran yang sebenar dari panjar itu dipertanggungkan. ii. Ia boleh juga digunakan bagi memberi pendahuluan wang tunai segera kepada pegawai-pegawai yang memerlukan wang untuk membayar belanja perjalanan KECUALI untuk membayar tuntutan perjalanan. 3

DEFINISI PWR q “Sejumlah wang yang diberi kepada pegawai perakaunan…” - Pegangan wang tunai di pejabatan yang didahulukan daripada KWDS (Akaun Amanah 251010 / 01101). - Hadpeganganwangtunaiyangdiberikanadalah berdasarkan kepada keperluan semasa.

DEFINISI PWR Amaun apungan Panjar sebanyak RM 1, 000. 00: Dt Akaun Panjar (01101) 1, 000. 00 Kt Bank-JANM 1, 000. 00 JANM PTJ PENDAHULUAN

DEFINISI PWR q “. . membolehkannya membuat pembayaran kecil yang segera. . ” - Amaun bayaran yang kecil adalah merujuk kepada AP 97(d) : Tidak melebihi RM 500. 00 bagi setiap resit/bil. - Perbelanjaan kecil yang tidak dirancang/tidak berkala iaitu perbelanjaan tidak berulang-ulang setiap bulan. - Sekiranya perbelanjaan telah diambil kira dalam Bajet Tahunan Jabatan, maka barangan/perkhidmatan hendaklah dibeli melalui kaedah Pesanan Tempatan (PT) KECUALI bagi kes segera atau kecemasan sahaja.

DEFINISI PWR q “. . dan perbelanjaan runcit. . ” - Pembelian barang-barang yang dibenarkan dalam kuantiti kecil dan tidak praktikal untuk diperoleh dengan menggunakan Pesanan Tempatan. - Contoh barang-barang runcit merupakan antara barang-barang yang boleh didapati di kedai runcit.

DEFINISI PWR q “. . tanpa mempertanggungkannya terlebih dahulu kepada sesuatu maksud perbelanjaan dan hanya pembayaran yang sebenar dari Panjar itu dipertanggungkan. ” - Belian secara tunai dibuat terus daripada wang panjar - Setelah itu, barulah pembelian tersebut dicajkan ke kod Perbelanjaan (vot) dengan menyediakan baucar bayaran rekupmen. - INGAT!! Bayaran atau perbelanjaan PWR adalah di bawah Objek Am 20000 sahaja.

DEFINISI PWR Rekupmen semula panjar sebanyak RM 1, 000. 00: Dt Vot Perbelanjaan Kt Bank-JANM PTJ 1, 000. 00 JANM BAUCAR BAYARAN PTJ REKUPAN

DEFINISI PWR q “. . pendahuluan wang tunai segera untuk membayar belanja perjalanan. . ” - Belanja perjalanan yang tidak melibatkan Borang Tuntutan Perjalanan seperti bayaran tol dan parkir pemandu Jabatan yang membawa kereta Jabatan. q “. . KECUALI untuk membayar tuntutan perjalanan. ” - Perbelanjaan yang melibatkan kaedah tuntutan melalui Borang Tuntutan Perjalanan tidak boleh dibayar melalui PWR.

DEFINISI PWR Pulangan wang panjar sebanyak RM 1, 000. 00: (tutup panjar) Dt Bank-JANM 1, 000. 00 Kt Akaun Panjar (01101) PTJ 1, 000. 00 JANM PULANG BALIK

HAD PWR Peringkat PTJ PENJELASAN HAD APUNGAN KEMENTERIA PTJ yang terletak di N Kementerian. Contoh Bahagian Kewangan KPM. RM 5, 000. 00 IBU PEJABAT PTJ yang terletak di Ibu JABATAN Pejabat Jabatan. Contoh Bahagian Kewangan JIM. RM 3, 000. 00 NEGERI DAERAH PTJ yang terletak di Ibu Negeri / Daerah dan melapor terus kepada Kementerian atau Ibu Pejabat. Contoh IPK Sabah. PTJ yang terletak di Daerah dan melapor terus kepada RM 2, 000. 00 RM 1, 000. 00 12

PERMOHONAN WUJUD/TAMBAH PWR: 1. SURAT PERMOHONAN - AP 112(a) Pemohon mestilah PTJ dan dikemukakan bersama surat sokongan dari Kementerian/JMS/Ibu Pejabat masing-masing. 2. JUSTIFIKASI KEPERLUAN - AP 112(b) 3. ANGGARAN PERBELANJAAN SEBULAN 4. BORANG GFMAS MAKLUMAT PENERIMA BAYARAN 5. REKUPMEN 6 BULAN TERDAHULU (Bagi permohonan tambah) 6. PEJABAT PERAKAUNAN DI MANA REKUPMEN DIBUAT

PENYELENGGARAAN PWR: APUNGAN PANJAR q. Kelulusan diterima dari JANM, Pemegang Panjar perlu menyediakan baucar bayaran apungan panjar (dapatkan amaun apungan) melalui : (a) Modul Baucar Bayaran Apungan Panjar di e. SPKB dengan mempertanggungkan kepada kod panjar 01101; atau (b) Baucar bayaran apungan dengan mempertanggungkan kepada kod panjar 251010.

PENYELENGGARAAN PWR: APUNGAN PANJAR q. Rekupmen bagi perbelanjaan seterusnya dicaj ke vot yang berkenaan q. Satu salinan baucar bayaran dikemukakan ke BPOPA, JANM apungan perlu q. Setiap Pemegang Panjar adalah dilarang untuk mengagihkan kepada PTJ lain amaun panjar yang diluluskan.

PENYELENGGARAAN PWR: BAYARAN PANJAR q. Pembayaran yang boleh dibuat daripada PWR adalah perbelanjaan rasmi berdasarkan kriteria berikut : (a) Pembayaran kecil yang segera iaitu perbelanjaan tidak berkala / dirancang; (b) Perbelanjaan runcit iaitu pembelian kecil-kecilan yang tidak praktikal untuk membuat pembelian melalui pesanan tempatan; (c) Pembayaran tidak melebihi RM 500. 00 bagi setiap resit/bil.

PENYELENGGARAAN PWR: BAYARAN PANJAR (d) Pembelian yang tidak dijeniskan sebagai Aset (Harta Modal dan Inventori di bawah Kod Objek Am 30000); (e) Pendahuluan wang tunai untuk membayar belanja perjalanan kepada pegawai yang menggunakan kenderaan jabatan seperti perbelanjaan minyak kereta, bayaran tol dan bayaran meletak kereta. Tuntutan perjalanan pegawai yang menggunakan kenderaan sendiri adalah TIDAK DIBENARKAN melalui PWR (AP 3)!!

PENYELENGGARAAN PWR: BAYARAN PANJAR q. Pegawai yang ingin membuat pembelian menggunakan PWR perlu mendapatkan kebenaran daripada Pemegang Panjar untuk memastikan peruntukan sesuatu maksud perbelanjaan adalah mencukupi SEBELUM pembelian dibuat. q. Baucar Kecil perlu digunakan untuk tujuan pembayaran melalui PWR dan disokong dengan resit/dokumen sokongan. Jika resit/dokumen sokongan tidak disertakan, perlu tandatangan di ruang tepi kiri baucar kecil serta perakuan daripada pegawai yang menuntut bayaran.

PENYELENGGARAAN PWR: AP 113(b)(i) • dengan dokumen sokongan untuk semua bayaran daripada Panjar. • daripada pegawai yang menuntut bayaran.

PENYELENGGARAAN PWR: REKUPMEN PANJAR q. Rekupmen PWR boleh dibuat lebih daripada sekali dalam sebulan. q. Pemegang Panjar hendaklah memastikan baki wang tunai yang ada di tangan mencukupi pada setiap masa bagi membuat bayaran. q. PTJ perlu menyediakan baucar bayaran rekupmen PWR melalui modul Baucar Bayaran Panjar Wang Runcit di e. SPKB/baucar manual dengan mempertanggungkan kepada kod objek lanjut yang berkenaan.

PENYELENGGARAAN PWR: REKUPMEN PANJAR AP 113(b)(ii): • bayaran bersama dengan senarai bayaran berserta dokumen-dokumen sokongan hendaklah dihantar kepada Pejabat Perakaunan. • panjar hendaklah disimpan dengan teratur dan selamat di jabatan penyedia.

PENYELENGGARAAN PWR: REKUPMEN PANJAR q. Pemegang Panjar akan menerima bayaran rekupmen PWR melalui Cek/EFT. Ø Bagi bayaran melalui cek, Pemegang Panjar hendaklah menunaikan cek tersebut di bank. q Hanya pegawai yang diberi kuasa seperti di Borang AK 52 sahaja yang dibenarkan mengesahkan dan menunaikan cek/EFT PWR.

PENYELENGGARAAN PWR: PERTUKARAN PEGAWAI-AP 113(e) q. Apabila berlaku pertukaran pegawai yang mengendalikan PWR, satu penyata perlu disediakan bagi menunjukkan kedudukan PWR pada masa peralihan ditandatangani oleh kedua-dua pegawai yang MENYERAH dan AMBIL ALIH tugas. q. Salinan penyata tersebut perlu dihantar kepada Pejabat Perakaunan disalinkan kepada Pegawai Pengawal [AP 113(e)].

PENYELENGGARAAN PWR: PEMERIKSAAN MENGEJUT-AP 309(a) & (b) • Ketua Jabatan perlu mengadakan pemeriksaan mengejut berkala sekurang-kurangnya sekali dalam 6 bulan wang dalam jagaan pegawai di Jabatannya. • Segala butiran pemeriksaan hendaklah direkodkan di simpan untuk pemeriksaan Lembaga Pemeriksa.

PENYELENGGARAAN PWR: KEHILANGAN PANJAR-AP 315 & 316 q. Laporkan kehilangan wang kepada polis dalam tempoh 24 jam kehilangan disedari, jika ada unsur jenayah. q. Sediakan Laporan Awal (LAMPIRAN J, AP) dan kemukakan kepada Pegawai Pengawal, Ketua Setiausaha Perbendaharaan, Ketua Audit Negara dan Akauntan Negara. q. Pegawai Penyiasat dilantik dan sediakan Laporan Akhir (LAMPIRAN K, AP) dalam tempoh 4 bulan daripada Laporan Awal.

PENYELENGGARAAN PWR: KEHILANGAN PANJAR-AP 322 q. Mohon pendahuluan daripada Kumpulan Wang Pendahuluan Diri (Kehilangan Wang Awam (53208) untuk menggantikan wang panjar. q. Setelah kelulusan hapuskira, laraskan Pendahuluan Diri ke kod perbelanjaan Hapuskira Kehilangan (51201)

DOKUMEN DAN REKOD PWR: KUASA TETAP q. Kuasa Tetap kepada pegawai yang mengesahkan dan menunaikan Cek/EFT PWR di bank diberi oleh Pejabat Perakaunan kepada Pemegang Panjar melalui Surat Kuasa Pemungut Tunai (Borang AK 52). q. Sekiranya berlaku pertukaran pegawai yang mengesahkan pungutan tunai atau/dan pegawai yang akan menunaikan PWR di bank, Pemegang Panjar hendaklah mengisi borang AK 52 yang baru dan mengemukakan kepada Pejabat Perakaunan dengan SEGERA.

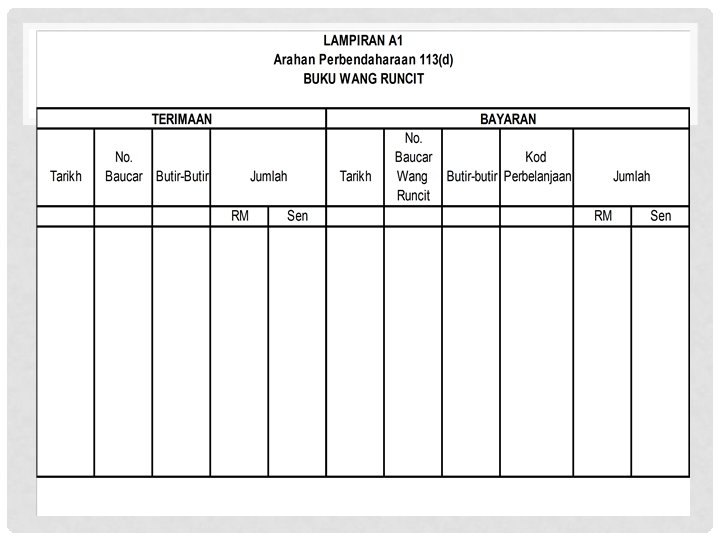

DOKUMEN DAN REKOD PWR: • AP 113 (d)(i): BUKU WANG RUNCIT • Tiap-tiap pegawai yang menerima panjar mestilah menyelenggara satu buku tunai mengikut bentuk seperti di Lampiran “A” dengan menunjukkan semua amaun yang diterima dan dibayar. Bagi wang runcit, format seperti dalam bentuk yang disediakan di Lampiran “A 1” hendaklah digunakan. semua baucar mestilah dinombor dan dicatatkan pada hari ianya dibayar. • Buku tunai hendaklah dijumlahkan pada penghujung hari. Dalam persekitaran elektronik, buku tunai panjar/ buku wang runcit dijana oleh sistem.

DOKUMEN DAN REKOD PWR: BUKU WANG RUNCIT • AP 113 (d)(i) (sambungan): endaklah ilaraskan Bayaran-bayaran panjar • dari ke akaun perbelanjaan sebelum akhir tahun.

DOKUMEN DAN REKOD PWR: BUKU WANG RUNCIT q. Buku Wang Runcit perlu diselenggara bagi merekodkan semua urusniaga terimaan dan bayaran PWR. q. Buku Wang Runcit hendaklah dikemaskinikan pada penghujung hari sekiranya terdapat sebarang transaksi terimaan atau bayaran. q. Ringkasan Penjenisan Perbelanjaan mengikut Objek Lanjut hendaklah dicatat di Buku Wang Runcit. q. Buku Wang Runcit hendaklah disemak dan ditutup pada setiap hujung bulan.

(Kew 249 A) BUKU WANG RUNCIT TERIMAAN Butir-butir Tarikh BAYARAN Baucar Perbendaharan No. Jumlah RM Tarikh Butir-butir Baucar Wang Runcit No. Pos dan Telegram RM Pengangkutan dan Perjalanan Sen RM Lain-lain RM Jumlah Sen Sen RM Sen

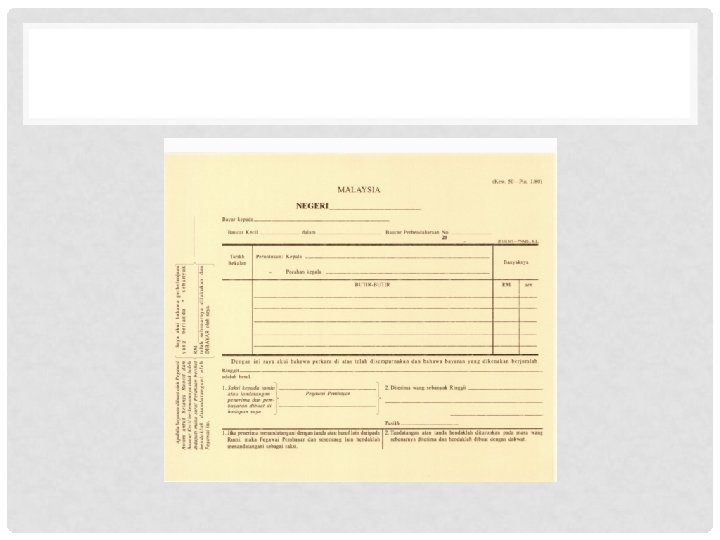

DOKUMEN DAN REKOD PWR: BAUCAR KECIL q. Setiap resit/dokumen sokongan asal tidak boleh dipecah kecilkan amaunnya di dalam membuat tuntutan PWR. Oleh itu, setiap satu resit/dokumen sokongan asal hanya boleh dibayar melalui satu Baucar Kecil sahaja. q. Satu Baucar Kecil boleh disokong dengan beberapa resit/dokumen sokongan asal dengan syarat: (a) Pembayaran dibuat hanya kepada seorang pegawai yang menuntut PWR; dan (b) Amaun setiap satu resit/dokumen sokongan tidak melebihi RM 500.

DOKUMEN DAN REKOD PWR: BAUCAR KECIL q. Pembayaran PWR melalui satu Baucar Kecil boleh dipertanggungkan kepada beberapa kod perbelanjaan. Setiap kod perbelanjaan dan amaun yang hendak dipertanggungkan hendaklah dicatatkan di Baucar Kecil. q. Butir-butir resit/dokumen sokongan seperti tarikh, nombor rujukan dan amaun perlu dicatat di Baucar Kecil.

PERMOHONAN KURANG/TUTUP PWR: DOKUMEN KURANG PWR Surat permohonan ke JANM yang mengandungi maklumat berikut: DOKUMEN TUTUP PWR Surat permohonan ke JANM yang mengandungi maklumat berikut: i. Justifikasi permohonan mengurangkan PWR/Surat Arahan Pengurangan PWR; ii. Kod Jabatan/PTJ; iii. Kod Vendor; iv. Kod Pejabat Perakaunan; dan iv. Sokongan daripada Kementerian/Ibu Pejabat PTJ yang memohon. i. Justifikasi permohonan menutup PWR/Surat Arahan Penutupan PWR; ii. Kod Jabatan/PTJ; iii. Kod Vendor iii. Kod Pejabat Perakaunan; dan iv. Sokongan daripada Kementerian/Ibu Pejabat PTJ yang memohon Rekod Buku Wang Runcit bagi rekupmen 6 bulan terdahulu. 36

PERMOHONAN KURANG/TUTUP PWR: q Setelah kelulusan JANM diperolehi, tindakan-tindakan berikut hendaklah dilakukan: i. Pastikan semua rekupmen dibuat supaya amaun apungan PWR bersamaan dengan jumlah PWR yang diluluskan. ii. Sediakan Penyata Pemungut berdasarkan amaun yang hendak dikurangkan /amaun diluluskan diakaunkan ke dalam kod panjar 01101 atau 251010. iii. Masukkan wang PWR ke dalam Akaun Bank Terimaan Pejabat Perakaunan di mana rekupmen dibuat. 37

PERMOHONAN KURANG/TUTUP PWR: q Setelah amaun PWR dimasukkan ke dalam Akaun Bank Terimaan Pejabat Perakaunan, Pemegang Panjar hendaklah mengemukakan JANM dokumen seperti berikut: a) Salinan Penyata Pemungut dengan cetakan terimaan bank dan ditandatangani oleh pegawai Peraku II; b) Laporan FBL 1 N yang mempunyai baki terkini selepas pengurangan PWR dan yang berbaki sifar (0) bagi penutupan PWR; dan 38

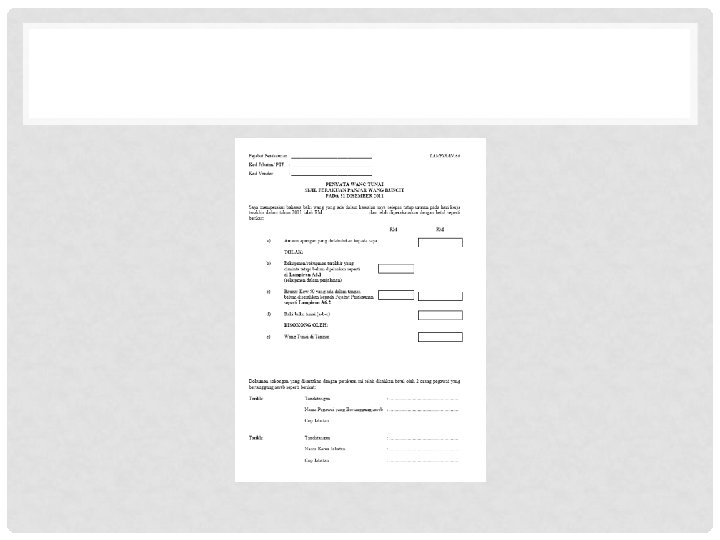

PENUTUPAN AKHIR TAHUN PWR: AP 113(f): q hendaklah mengemukakan satu Sijil Perakuan Panjar bersama-sama rekupmen terakhir bagi tahun kepada Negara Akauntan tersebut Atau Negeri Bendahari Akauntan dengan atau satu Negeri salinan kepada Ketua Audit Negara. q Perakuan Sijil. Panjar Wang Runcit perlu dikemukakan bersama-sama rekupmen akhir ke Pejabat Perakaunan di mana rekupmen dibuat dan apungan berada. 39

PENUTUPAN AKHIR TAHUN PWR: q. Bayaran-bayaran daripada PWR hendaklah dilaraskan ke akaun perbelanjaan sebelum akhir tahun kewangan. q. Rekupmen bagi perbelanjaan sebelum bulan Disember hendaklah diselesaikan sebelum tarikh akhir penyerahan baucar bayaran ke Pejabat Perakaunan. Hanya rekupmen bagi perbelanjaan bulan Disember sahaja dibenarkan dalam tempoh AKB. q. Walau bagaimanapun, jumlah rekupmen yang dibuat di dalam tempoh AKB tidak boleh melebihi amaun apungan PWR yang diluluskan. q. Sekiranya melebihi apungan, laporan akan menunjukkan baki panjar adalah negatif.

PENUTUPAN AKHIR TAHUN PWR: q. Rekupmen terakhir yang belum ditunaikan bagi sesuatu tahun kewangan perlu dicatatkan di Sijil Perakuan Panjar Wang Runcit. q. Buku Wang Runcit mesti ditutup selewat-lewatnya pada 31 Disember pada setiap tahun kewangan. 42

TEGURAN AUDIT: q. PWR tidak direkup dalam tahun semasa. q. Tuntutan perbelanjaan melebihi had yang dibenarkan oleh SPP Bil. 2 Tahun 2002 q. Dokumen sokongan tidak lengkap - tidak kemukakan sijil perakuan panjar - tidak ditandatangani q. Kehilangan PWR tidak diambil tindakan q. Perbelanjaan yang tidak sesuai dibuat melalu PWR 43

Sebarang masalah, sila hubungi: JABATAN AKAUNTAN NEGARA MALAYSIA BAHAGIAN PERKHIDMATAN OPERASI PUSAT & AGENSI SEKSYEN PERAKAUNAN AMANAH UNIT PENGURUSAN PANJAR panjar@anm. gov. my ARAS 3, NO 1, PERSIARAN PERDANA KOMPLEKS KEMENTERIAN KEWANGAN PUSAT PENTADBIRAN KERAJAAN PERSEKUTUAN, PRESINT 2 62594 PUTRAJAYA PEGAWAI UNTUK DIHUBUNGI : MOHD AFANDI BIN HAMZAH Penolong Pengarah 8882 1496 Ketua fandi. hamzah@anm. gov. my AZMALIZA BINTI IDRIS Penolong Pengarah Kanan azmaliza@anm. gov. my FADZLI BIN MAT ARIFIN Penolong Akauntan 8882 1569 fazli@anm. gov. my MOHD FAIZUL BIN SOHAR Pembantu Akauntan faizul. sohar@anm. gov. my 8882 1564 8882 1550