INSTRUMENTY POCHODNE OPCJE EUROPEJSKIE AMERYKASKIE EGZOTYCZNE OPCJE DEFINICJA

")

n Prawo (bez obowiązku) do zakupu akcji określonej")

kupna akcji określonej spółki")

n Prawo (bez obowiązku) sprzedaży akcji określonej")

•")

C – premia (opłata za opcję)")

C – premia (opłata za opcję)")

P – premia (opłata za opcję)")

P – premia (opłata za opcję)")

K=16, C=1")

K=100, C=4")

, pozycja długa call(X 3), dwie pozycje krótkie call(X")

, (b) oraz od")

o przeciętnej wartości")

")

- Slides: 35

INSTRUMENTY POCHODNE OPCJE EUROPEJSKIE AMERYKAŃSKIE EGZOTYCZNE

OPCJE / DEFINICJA n Opcja jest prawem do zakupu lub sprzedaży określonej ilości wyspecyfikowanego przedmiotu (tzw. instrumentu bazowego) po z góry ustalonej cenie i w ciągu umówionego okresu lub w wyznaczonym terminie. n Opcja jest to umowa dająca jej posiadaczowi prawo do wykonania określonej czynności w określonym momencie lub przedziale czasu.

CEL ZAWIERANIA OPCJI n Zabezpieczenia przed niekorzystnymi zmianami cen instrumentu bazowego n Spekulacji na spadku lub wzroście instrumentu bazowego n Arbitrażu między rynkiem instrumentów pochodnych a rynkiem instrumentów bazowych

INSTRUMENTY BAZOWE DLA OPCJI n Stopy procentowe opcje na kontrakty FRA (forward rates agreement) n Waluty n Akcje opcje na waluty opcje na walutowe kontrakty futures opcje na poszczególne akcje opcje na kontrakty futures na indeksy akcji n Towary n Indeksy giełdowe opcje na towary opcje na towarowe kontrakty futures

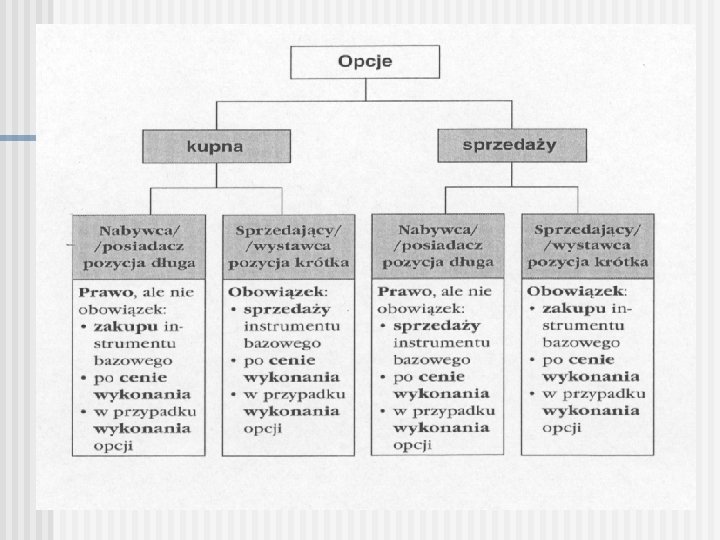

EUROPEJSKA OPCJA KUPNA NA AKCJE (CALL) n Prawo (bez obowiązku) do zakupu akcji określonej spółki po z góry ustalonej cenie, zwanej ceną wykonania, w określonym momencie w przyszłości zwanym datą wykonania n Opcja posiada swoją wartość. Premia jest to cena, którą musimy zapłacić za nabycie opcji. n Przykład : akcja PKO kosztuje 27, 50 zł. Europejska opcja kupna z ceną wykonania 28, 90 zł wygasająca 18 marca 2016 roku daje jej nabywcy prawo kupienia jednej akcji PKN za 28, 90 zł w dniu 18 marca 2016 roku. (W praktyce opcje nabywa się w ustalonych pakietach pozwalających kupić większe ilości akcji)

AMERYKAŃSKIE OPCJE NA AKCJE OPCJA KUPNA n Prawo (bez obowiązku) kupna akcji określonej spółki po z góry ustalonej cenie, zwanej ceną wykonania, do określonego momentu w przyszłości OPCJA SPRZEDAŻY n Prawo (bez obowiązku) sprzedaży akcji określonej spółki po z góry ustalonej cenie, zwanej ceną wykonania, do określonego momentu w przyszłości

EUROPEJSKA OPCJA SPRZEDAŻY NA AKCJE (put option) n Prawo (bez obowiązku) sprzedaży akcji określonej spółki po z góry ustalonej cenie, zwanej ceną wykonania, w określonym momencie w przyszłości zwanym datą wykonania

STRONA KUPUJĄCA, STRONA WYSTAWIAJĄCA n KAŻDY INWESTOR MOŻE BYĆ • NABYWCĄ OPCJI (KUPUJĄCYM) • WYSTAWCĄ OPCJI (SPRZEDAJACYM) n (dotyczy to obu rodzajów opcji : kupna, sprzedaży) n o nabywcy mówimy że : ZAJĄŁ DŁUGĄ POZYCJĘ NA OPCJI n o wystawcy mówimy że : POZYCJĘ NA OPCJI ZAJĄŁ KRÓTKĄ

Funkcja wypłaty / europejska opcja kupna Definicja Funkcję zdefiniowaną wzorem nazywamy funkcją wypłaty dla posiadacza opcji kupna. K - cena wykonania ST – cena instrumentu bazowego w terminie wykonania krócej: max{ST - K, 0}

Funkcja wypłaty / europejska opcja sprzedaży Funkcję zdefiniowaną wzorem nazywamy funkcją wypłaty dla posiadacza opcji sprzedaży krócej: max{ K- ST, 0}

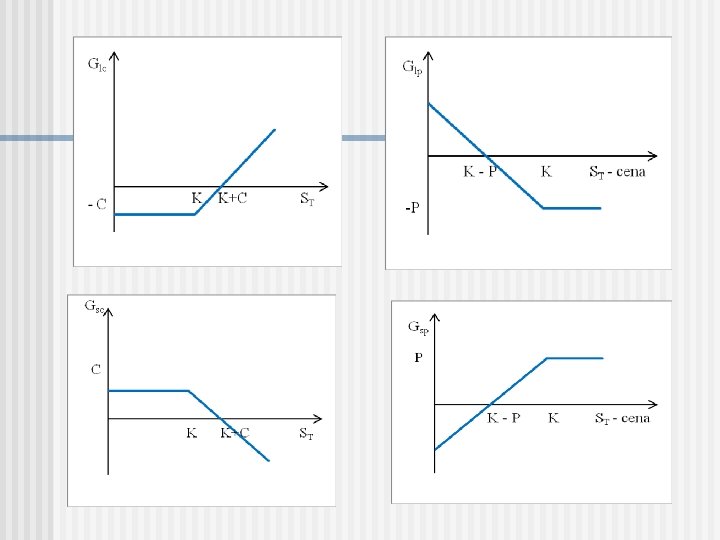

Zysk posiadacza opcji kupna (long call) C – premia (opłata za opcję)

Zysk wystawcy opcji kupna (short call) C – premia (opłata za opcję)

Zysk posiadacza opcji sprzedaży (long put) P – premia (opłata za opcję)

Zysk wystawcy opcji sprzedaży (short put) P – premia (opłata za opcję)

Pozycja długa w opcji kupna (kupno opcji) K=16, C=1

Pozycja krótka w opcji kupna (wystawienie opcji) K=100, C=4

Spread byka złożony z dwóch różnych pozycji na dwóch opcjach kupna o cenach realizacji X 1 i X 2

Spread byka złożony z dwóch różnych pozycji na dwóch opcjach sprzedaży o cenach realizacji X 1 i X 2

Spread niedźwiedzia

Spread niedźwiedzia

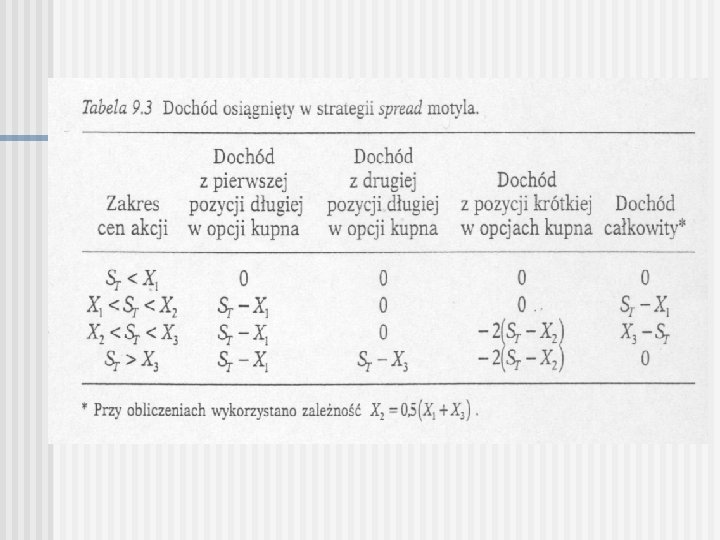

Spread motyla: pozycja długa call(X 1), pozycja długa call(X 3), dwie pozycje krótkie call(X 2)

Portfel dwóch instrumentów – linia ciągła

Zależność ceny opcji kupna z ceną wykonania X od ceny akcji S

Zależności ceny opcji kupna, opcji sprzedaży X od ceny akcji: (a), (b) oraz od ceny wykonania: (c), (d)

Zależności ceny opcji kupna, opcji sprzedaży od czasu do wygaśnięcia

Opcje na indeks giełdowy n Instrument pierwotny – wartość indeksu giełdowego n Opcja kupna na indeks WIG 20 o „cenie” realizacji 2100 i terminie 01. 06. 2016 daje jej posiadaczowi wypłatę jeśli w wymienionym terminie wartość indeksu będzie większa niż 2100 punktów (wypłata jest uzależniona od różnicy (WIG 20 -2100)) n Opcja sprzedaży na indeks WIG 20 o „cenie” realizacji 2100 i terminie 01. 06. 2016 daje jej posiadaczowi wypłatę jeśli w wymienionym terminie wartość indeksu będzie mniejsza niż 2100 punktów (wypłata jest uzależniona od różnicy (2100 - WIG 20) )

Opcje egzotyczne n n n n Opcje azjatyckie – rozliczenie zależy od średniej ceny instrumentu bazowego w okresie ważności opcji typ 1 - cena średnia pełni rolę ceny końcowej, wypłata opcji kupna: max{Sśr-K, 0} typ 2 - cena średnia pełni rolę ceny realizacji, wypłata opcji kupna: max{ST – Sśr , 0} Opcje typu lookback – rozliczenie zależy od minimalnej bądź maksymalnej ceny instrumentu bazowego w okresie ważności opcji wypłata opcji kupna: max { ST – Smin , 0} wypłata opcji sprzedaży: max { Smax - ST , 0}

Jednakowe prawdopodobieństwa wzrostu i spadku. Losowe wahanie z przedziału (0; 1) o przeciętnej wartości równej 0, 5

Opcje egzotyczne n Opcje barierowe n - Funkcja wypłaty opcji zależy od faktu, czy w ciągu jej okresu ważności cena instrumentu bazowego osiągnęła lub przekroczyła pewną wartość (barierę) lub - Funkcja wypłaty opcji zależy od faktu, czy w ciągu jej okresu ważności cena instrumentu bazowego pozostawała w ustalonym przedziale

Opcje egzotyczne n n n Opcje binarne – rodzaj opcji barierowych Jeśli opcja kupna jest w cenie (ST –K >0), właściciel opcji otrzymuje ustaloną kwotę (niezależną od różnicy ST –K ), w przeciwnym przypadku nie następuje przepływ gotówki. Podobnie opcja sprzedaży daje ustaloną kwotę wypłaty jeśli tylko K - ST > 0 Typy (warunek wypłaty ustalonej kwoty): One –Touch-Down (cena referencyjna osiąga w choć jednej chwili w ustalonym przedziale czasu barierę lub spada poniżej) One –Touch-Up (cena ref. osiąga barierę lub rośnie powyżej) n No –Touch-Down (c. r. nie osiąga bariery, nie spada poniżej bariery) n No –Touch-Up (c. r. nie osiąga bariery, nie rośnie powyżej bariery) n Double-One-Touch (cena ref. dotyka lub pokonuję jedną z barier ) n Double-No-Touch (cena ref. utrzymuje się cały czas między dolną a górną barierą )

Jednakowe prawdopodobieństwa wzrostu i spadku. Losowe wahanie z przedz. (0; 2)

Wycena opcji J. C. Cox, S. A. Ross, M. Rubinstein Wycena opcji europejskiej w modelu dyskretnym n Fischer Black, Myron Sholes, Robert Merton (1973) Wycena opcji europejskiej w modelu ciągłym n Fischer Black, Myron Sholes Nagroda Nobla 1997 - za nową metodę wyceny instrumentów pochodnych n