AUDIT MUTU INTERNAL PERGURUAN TINGGI Pengertian MUTU sesuai

")

, yang dijalankan")

yang akan menghasilkan kaizen")

% C o")

INTERNAL mitra ü Identifikasi resiko ü Mencegah masalah ü Temukan solusi ü")

Kebijakan, prosedur, dan persyaratan yang dipakai sebagai")

Observasi (OB)")

q KTS yang berpengaruh besar terhadap mutu produk/layanan q KTS yang menyebabkan")

Tindakan yang diambil untuk meniadakan akar penyebab ketidaksesuaian, cacat, atau")

• Implementasi rekomendasi • Repeat order •")

• Rekrutasi •")

- Slides: 74

AUDIT MUTU INTERNAL PERGURUAN TINGGI

Pengertian MUTU • • • sesuai dengan ‘standar’ sesuai dengan harapan ‘pelanggan’ sesuai dengan harapan ‘pihak-pihak terkait’ sesuai dengan yang ‘dijanjikan’ semua karakteristik produk & pelayanan yang memenuhi persyaratan dan harapan

Garis Besar Proses SPMI Akademik dan Non Akademik Kaizen Terhadap SPM-DIKTI Dokumen/ Buku Kebijakan Mutu Dokumen/ Buku Manual Mutu Dokumen/ Buku Standar Mutu Dokumen/ Buku Formulir Mutu Dokumen Mutu/ Buku Kebijakan Manual Standar Formulir Tindakan Penjaminan Mutu Pelaksanaan Penjaminan Mutu Audit Pelaksanan Penjaminan Mutu Evaluasi Penjaminan Mutu 3

Sistem Penjaminan Mutu Pendidikan Tinggi SPM-DIKTI Sistem Penjaminan Mutu Perguruan Tinggi Sistem Penjaminan Mutu Internal (SPMI) Sistem Penjaminan Mutu Eksternal (SPME) Pangkalan Data Perguruan Tinggi (PD-DIKTI)

Keterkaitan AUDIT INTERNAL/EVALUASI DIRI dengan SISTEM PENJAMINAN MUTU INTERNAL PT Evaluasi-Diri/ Audit Internal Perbaikan Internal dan Pembinaan Keputusan Akreditasi/ Opini Lap Keuangan/ Temuan Audit Perbaikan Internal Audit Eksternal (BAN PT, ISO, ABET)

Unsur Mutu PT Masukan - Silabus/RPKPS - Mahasiswa - Pengajar - Piranti dan Peralatan - Lingkungan - Anggaran - Dokumen - Peraturan - dll. Proses - Proses instruksi, - Kegiatan pendukung: riset, administrasi akademik, - Layanan akademik, - dll. Keluaran - Lulusan - Pencapaian lain Out. Come Terkait / Pelanggan (Stakeholders) - Institusi Pendidikan Tinggi - Pasar Tenaga Kerja - Orang Tua Mahasiswa - Pemerintah - Mahasiswa, - dll.

Bisnis Proses Perguruan Tinggi Mahasiswa Baru Interaksi di kelas Perpustakaan dan Informasi Program pendukung pembelajaran Tutorial dan latihan-latihan Proses Pembelajaran Praktikum dan Tugas Akhir Hubungan Luas Mendunia Kerjasama kepakaran yang luas Pembelajaran Berbasis ICT Sistem Evaluasi Lulusan Berkualitas Tinggi Laboratorium

Dasar Hukum SPM-DIKTI (5)

11 03/12/2020

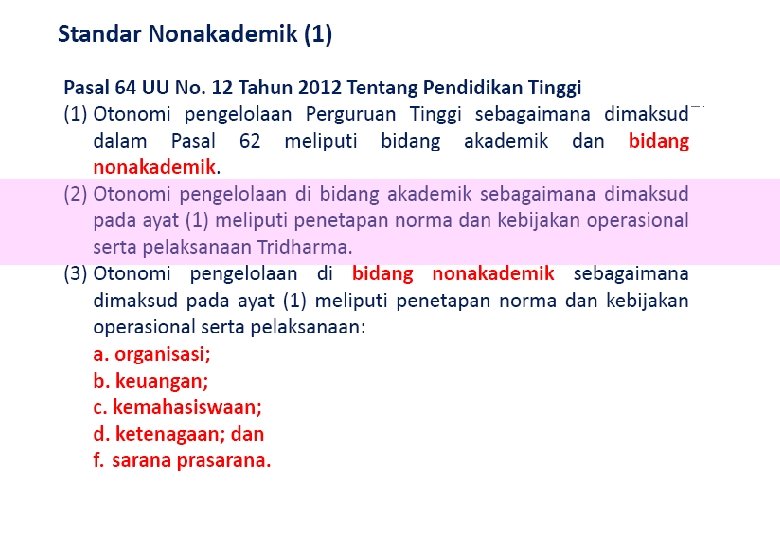

Dasar Hukum SPM-PT PP. No. 4 Tahun 2014 Tentang Pengelolaan dan Penyelenggaraan Pendidikan Pasal 6 (1) Dalam melaksanakan tanggung jawab di bidang pengawasan, pemantauan, dan evaluasi sebagaimana dimaksud dalam Pasal 3 huruf c, Menteri memiliki tugas dan wewenang meliputi: a. menetapkan Standar Nasional Pendidikan Tinggi; b. menyusun dan menetapkan sistem penjaminan mutu Pendidikan Tinggi, yang terdiri atas: 1. sistem penjaminan mutu internal oleh setiap Perguruan Tinggi; dan 2. sistem penjaminan mutu eksternal yang dilakukan melalui akreditasi oleh Badan Akreditasi Nasional Perguruan Tinggi dan/atau lembaga akreditasi mandiri; dan c. mengelola pangkalan data Pendidikan Tinggi. 12

Dasar Hukum SPM-PT Tata Kelola Perguruan Tinggi Pasal 29 a. senat Universitas/Institut/Sekolah Tinggi/ Politeknik/Akademi Komunitas sebagai unsur penyusun kebijakan sebagaimana dimaksud dalam Pasal 28 huruf a, yang menjalankan fungsi penetapan dan pertimbangan pelaksanaan kebijakan akademik; c. satuan pengawas internal yang dibentuk oleh Pemimpin Perguruan Tinggi sebagai unsur pengawas sebagaimana dimaksud dalam Pasal 28 huruf c, yang menjalankan fungsi pengawasan nonakademik untuk dan atas nama Pemimpin Perguruan Tinggi; dan 13

Tujuan SPMI Memelihara dan meningkatkan mutu perguruan tinggi secara berkelanjutan (continuous improvement), yang dijalankan oleh perguruan tinggi secara internal untuk memenuhi SNPT, mewujudkan visi dan misinya, serta memenuhi kebutuhan stakeholders melalui penyelenggaraan Tridharma Perguruan Tinggi 14

Strategi Sistem Penjaminan Mutu Internal Ø Ditjen. Dikti. menetapkan Pedoman Sistem Penjaminan Mutu Internal Perguruan Tinggi Ø Perguruan tinggi menggalang komitmen menjalankan SPMI Ø Perguruan tinggi memilih dan menetapkan sendiri standar mutu yang melampaui SNPT berdasarkan visinya Ø Perguruan tinggi menetapkan dan menjalankan organisasi dan mekanisme kerja SPMI Ø Perguruan tinggi melakukan benchmarking mutu perguruan tinggi secara berkelanjutan (dalam/luar negeri) 15

SHIFTING PARADIGM OF THE ROLE OF UNIVERSITY “ …. university encompasses a ‘third-mission’ of economic development in addition to research and teaching. ” Readings (1996) ULTIMATE CONTRIBUTION PEOPLE EXPECTATION INNOVATING TO DEVELOP LOCAL AND NATIONAL COMPETITIVENESS AGENT OF ECONOMIC DEVELOPMENT TRANSFERING CULTURE, KNOWLEDGE, TECHNOLOGY TO SOCIETY AND INDUSTRY RESEARCHING BASIC AND APPLICATIVE PROBLEMS EDUCATING PEOPLE MAIN PERFORM. INDICATOR AGENT OF RESERACH AGENT OF EDUCATION # INNOVATION, # EMPLOYMENT # INDUSTRY # Rp GENERATED AGENT OF CULTURE, KNOWLEDGE, TECHNOLOGY TRANSFER # INNOVATION, # EMPLOYMENT # INDUSTRY # INCOME GENERATED Research University ? # PUBLICATION # PATENT # CITATION UNIVERSITY RANKING Teaching University ? # GRADUATE EMPLOYABILITY WAITING TIME PERLU REFORMASI PENDIDIKAN TINGGI (TERMASUK RESTRUKTURISASI DIKTI/AIS) SEHINGGA DISAMPING MENGHASILKAN LULUSAN, RISET, TRANSFER TEKNOLOGI KE MASYARAKAT, PERGURUAN TINGGI JUGA MENGHASILKAN INOVASI YANG BISA MENINGKATKAN DAYA SAING DAN KESEJAHTERAAN MASYARAKAT DAN BANGSA

Manajemen Kendali Mutu Dalam SPMIPT PDCA (Plan, Do, Check, Action) yang akan menghasilkan kaizen atau perbaikan berkelanjutan (continuous improvement) mutu pendidikan tinggi di perguruan tinggi t n me SDCA u tin SDCA i SDCA PDCA Ka / PDCA en iz n co s ou ro p m SDCA PDCA ve PDCA SDCA Quality first Stakeholder - in The next process is our stakeholder Speak with data Upstream management S : Standard

• Akreditasi • WCU • dsb Higher Education Value Chain Pendidikan Penelitian 1. Reputasi Pengabdian kepada Masyarakat T Sarana + Ke Prasaran mhsan a U SDM M Keuan gan U Organisasi 2. Keunggulan Tri Dharma

Standar Pengawal Mutu PP 19/2005 /32 SNP UU No 12/2012 PP No 4/2014 Permendikbud No 49/ 2014 Renstra KRTPT Renstra Dikti Visi Misi + Renstra UG Stake Holders BAN PT Kompetitor Siapa yang melakukan ?

AUDIT MUTU INTERNAL Perguruan Tinggi !

Bagaimana cara mengetahui kondisi anda? ARE WE GOING WORLD CLASS? Quality is on the eyes of beholder

Bercermin 22

PERCEPTIONS Auditor VS AUDITORS INTERNAL Auditee Auditor VS Auditee

AUDITOR INTERNAL MENYELESAIKAN MASALAH TANPA MASALAH 25

% W a t c h d o g (1940 s) % C o n s u l t a n t (1970 s) % C a t a l y s t (1990 s) % Quality Improvement (2000 s)

Evolution & Roles of Masa lalu ü Fault finding ü Watchdog ü Arrogant ü Process ü Cost center ü Underqualified person ü Financial & operational IA Masa kini ü Prevention ü Business Partner ü Humble ü Risk Based Audit ü Add Value ü High Caliber Person ü Strategic ü Culture

IA Evolution Internal control procedure Procedure compliance ? ? Business activity Strategic business partner

Evolution Dulu & Roles of IA • Fokus Tugas Pengujian keakuratan • Cakupan audit Keuangan & akuntansi • Sikap Berseberanga terhadap n auditee • Ukuran Temuan audit sukses “We’re here to help” (Auditor) VS Sekarang • Pengujian & penilaian efisiensi dan efektivitas operasional • Risk & control management Seluruh aspek organisasi & manajemen (Proses Bisnis) Sebagai mitra auditee • Improvements • to assure accomplishment of the entity’s goals and objectives • Customer satisfaction “We’re glad to see you” (auditee)

AUDIT (OR) INTERNAL mitra ü Identifikasi resiko ü Mencegah masalah ü Temukan solusi ü Temukan cara yang lebih baik ü Temukan praktik terbaik Sarana untuk wujudkan perbaikan berkelanjutan…

Aktivitas audit internal… Membantu organisasi dalam mencapai tujuannya dengan cara mengevaluasi dan mendorong adanya peningkatan melalui proses: v Pengkomunikasian atas tujuan dan nilai-nilai yang telah ditetapkan termasuk standar v Pemantauan atas pencapaian tujuan, visi misi ? v Mengukur akuntabilitas dari pelaksanaan, v Mengukur nilai yang telah disepakati 0, 1, 2, 3, 4, 5 dst

Audit Internal adalah …… Proses yang sistematis, mandiri, dan terdokumentasi untuk memperoleh bukti audit dan mengevaluasinya secara objektif untuk menentukan sejauhmana kriteria audit telah dipenuhi IA adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi

Tujuan Audit Internal • Sistem penjaminan mutu/pengendalian internal telah dilaksanakan dengan baik • Informasi keuangan dan operasi telah akurat dan dapat diandalkan • Risiko yang dihadapi perguruan tinggi telah diidentifikasi dan diminimalisasi • Peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah dipenuhi • Kriteria operasi (kegiatan) yang memuaskan telah dipenuhi • Sumberdaya telah digunakan secara efisien dan ekonomis • Tujuan organisasi (Visi Misi) telah dicapai secara efektif

Jenis Risiko

Manfaat Audit Internal q Menginformasikan kesehatan sistem kualitas q Identifikasi akar masalah dan tindakan korektif q Alokasi sumberdaya yang lebih baik q Mampu menghindari masalah besar yang potensial q Perbaikan berkesinambungan

Definisi & Istilah KRITERIA AUDIT (AUDIT CRITERIA) Kebijakan, prosedur, dan persyaratan yang dipakai sebagai rujukan (referensi). BUKTI AUDIT (AUDIT EVIDENCE) Rekaman (records), dan pernyataan fakta/informasi yang relevan dengan kriteria audit yang dapat diverifikasi. Condition/Kondisi TEMUAN AUDIT (AUDIT FINDINGS) Hasil evaluasi terhadap bukti audit yang diverifikasi terhadap kriteria audit.

Wewenang AI AI mempunyai wewenang PENUH, BEBAS, dan TIDAK TERBATAS untuk melakukan akses terhadap semua bentuk dokumen, personalia dari aparat atau penyelenggara perguruan tinggi maupun objek penyelenggaraan perguruan tinggi , dan fasilitas fisik milik perguruan tinggi guna mendapatkan data dan informasi yang diperlukan dan berkaitan dengan pelaksanaan tugas auditnya.

Kewenangan Auditor Internal q Melakukan review dan evaluasi terhadap sistem pengendalian intern pada semua unit kegiatan di lingkungan perguruan tinggi q Menentukan strategi, ruang lingkup, metode, dan frekuensi audit intern secara independen; q Memperoleh informasi antara lain namun tidak terbatas pada laporan keuangan, laporan kegiatan operasional, sistem mutu, rencana strategi bisnis dari semua unit dilingkungan perguruan tinggi

Kewenangan AI q Memperoleh penjelasan dari semua level manajemen berkenaan dengan pelaksanaan tugas AI ; q Memperoleh ijin untuk mengakses seluruh informasi dan atau melakukan peninjauan fisik atas seluruh aset milik perguruan tinggi ; q Menyampaikan laporan hasil audit, termasuk hambatan dan tindak lanjut yang telah, sedang, dan atau belum dilakukan manajemen kepada pimpinan tertinggi perguruan tinggi

Standar Perilaku Ø Ø Ø Internal Auditor Melakukan jasa-jasa sesuai kompetensi. Memenuhi Standar Profesi Audit Internal. Bersikap hati-hati & bijaksana. Mengungkapkan semua fakta penting. Meningkatkan kompetensi serta efektivitas dan kualitas tugas.

AUDITOR SEBAGAI SUBJEK AUDIT AMANAH KOMPETEN • • Keterampilan Keahlian Kewenangan Kecermatan AUDITOR INDEPENDEN • Tidak memihak • Tidak merugikan pihak manapun

Pl an n 1 Seleksi auditee 9 in 2 g Persiapan penugasan wu p Evaluasi Fo llo Risk Assessment PROSES AUDIT 7 3 Survei Pendahuluan 4 g Pengembangan temuan 5 Pengujian lapangan wo rtin 6 eld po Re Pelaporan hasil audit rk Penyusunan Audit Program Fi 8 Monitoring tindak lanjut

Kewenangan untuk Program Audit Penetapan Program Audit Plan • Tujuan dan Ruang Lingkup • Tanggung jawab • Sumberdaya • Prosedur Penerapan Program Audit Do • Penjadwalan audit • Evaluasi auditor • Pemilihan tim audit • Pengarahan kegiatan audit • Pemeliharaan rekaman Kompetensi dan Evaluasi Auditor Pemantauan dan Tinjauan Program Audit Check Act • Pemantauan dan tinjauan • Identifikasi kebutuhan untuk tindakan korektif dan pencegahan • Identifikasi peluang peningkatan Program Audit Diagram proses pengelolaan program audit Kegiatan Audit

Pertimbangan dalam penetapan Tujuan Audit q q q Prioritas manajemen Persyaratan sistem manajemen Persyaratan peraturan perundangan Persyaratan pelanggan Kebutuhan pihak lain yang berkepentingan Resiko terhadap organisasi

Sumber Informasi § Hasil wawancara § Pengamatan terhadap kegiatan dan lingkungan kerja § Dokumen: kebijakan, tujuan, rencana, prosedur, standar, instruksi, lisensi dan ijin, spesifikasi, gambar teknik, kontrak dan order § Rekaman: hasil inspeksi, risalah rapat, laporan audit, rekaman program pemantauan, dan hasil pengukuran

Sumber Informasi § Rangkuman data, analisis dan indikator kinerja § Informasi tentang program sampling auditi, prosedur pengendalian sampling dan proses pengukuran § Laporan dari sumber lainnya: umpan balik pelanggan, informasi pihak eksternal § Data base di komputer dan website

Tipe Pertanyaan § Untuk menjawab what, why, how, who, where, when § Terbuka § Tertutup § Penjelasan

Aspek yang Ditanyakan § § Orang Bahan Metode Mesin/alat § § Dokumen Lingkungan : : terlatih, tersertifikasi, rasio inspeksi, kriteria, kualitas tahap, monitor, pemeriksaan teruji, terpelihara, terkalibrasi, spesifikasi : termutakhirkan, terkendali : terspesifikasi, terkendali

Laporan Hasil Audit -PT • • • Apa yang ditemukan Mengapa terjadi Apa yang diperlukan Apa pengaruhnya Rekomendasi perbaikan Tanggapan – siapa, kapan, dan bagaimana

PELAPORAN õDokumentasi & komunikasi hasil audit õProduk dari penugasan audit õTemuan dan rekomendasi õDitandatangani oleh auditor yang telah bersertifikat

Arti penting LAPORAN HASIL AUDIT q. Memuat hasil audit, penilaian auditor terhadap pelaksanaan tugas pokok, ketaatan terhadap peraturan dan efisiensi q. Memuat TEMUAN/KONDISI serta rekomendasi tindak lanjut q. Hanya disampaikan kepada pihak yang berkepentingan/wewenang q. Ukuran kinerja auditor kondisi yg betul 2 penting dan berdampak terhadap capaian visi

Tujuan LAPORAN HASIL AUDIT q. Menyediakan data dan informasi kepada manajemen sebagai EARLY WARNING SYSTEM q. Menginformasikan kondisi yang sebenarnya terjadi dan resiko yang mungkin terjadi. q. Memberi alternatif solusi pemecahan masalah

Laporan hasil audit sebaiknya terdiri dari : 1. 2. 3. 4. 5. 6. Cover yang dibuat menarik Ringkasan eksekutif (2 -3 lembar) Pendahuluan Daftar isi, table, gambar dan lampiran Gambaran umum auditi Hasil Audit yang berisikan temuan berupa kondisi, kriteria, akibat, sebab rekomendasi dan tindak lanjut yang diharapkan dari auditi. 7. Kesimpulan berupa jawaban atas tujuan audit yang dilakukan. 8. Lampiran yang terdiri dari seluruh kertas kerja audit dan dokumen pendukung lainnya.

Syarat LAPORAN HASIL AUDIT q. Sifatnya komprehensif, obyektif, lengkap, relevan dan handal q. Mendorong manajemen untuk mengambil langkah tindak lanjut q. Temuan harus disampaikan secara wajar sesuai dengan tindak lanjut yang diharapkan

Standar Kualitas q. Lugas dan langsung q. Sesuai dengan kondisi q. Persuasif q. Konstruktif q. Orientasi Hasil q. Menarik q. Tepat waktu

Sesudah Itu Apa? Tindak Lanjut • Review tindakan perbaikan • Laporan kepada Pimpinan PT melalui unit penjaminan mutu •

AUDIT CHECKLIST § Mengkomunikasikan dan menjaga agar audit tetap dalam lingkup audit § Menyediakan pendekatan terstruktur § Memandu auditor § Mengumpulkan dan menyusun catatan selama audit § Membantu penyiapan laporan akhir

AUDIT CHECKLIST Keuntungan § § § Lebih siap Penghematan waktu Sistematis Memorisasi Memberi gambaran sistem mutu secara menyeluruh Kerugian § Mengabaikan hal-hal yang tidak tercantum dalam daftar § Kurang fleksibel § Dipersiapkan berdasarkan imajinasi auditor dan mungkin kurang realistis

Hasil Audit Internal Ke. Tidak. Sesuaian (KTS) Observasi (OB)

Ketidaksesuaian (KTS) q KTS yang berpengaruh besar terhadap mutu produk/layanan q KTS yang menyebabkan risiko kehilangan konsumen q KTS yang mengancam sertifikasi atau akreditasi. q KTS yang merupakan ancaman terhadap kegiatan atau para pelaksana dalam organisasi. q KTS yang menyebabkan potensi pidana atau perdata 61

Contoh KTS n n n Tidak tersedia prosedur terdokumentasi yang diperlukan untuk meninjau kontrak atau perancangan. Laporan audit internal dibiarkan tanpa adanya bukti tindak lanjut. Sejumlah besar piranti pengukuran dan standar tidak dikalibrasi secara mutakhir. Perubahan pokok prosedur/perencanaan yang dilakukan secara tidak resmi dan tanpa persetujuan. Berpotensi pindana (tipikor/kerugian negara) Berpotensi perdata (gugatan ganti rugi)

Observasi • Observasi adalah KTS yang ringan dan hal yang bersifat anjuran atau yang bersifat positif • KTS yang tidak secara langsung mempengaruhi mutu • KTS yang mudah diralat • KTS yang tidak menghambat sertifikasi atau akreditasi • Kesesuaian yang bersifat positif 63

Contoh KTS Ringan n n Instrumen yang tidak memuat tanggal kalibrasi. Tindak lanjut yang masih dalam proses tetapi sudah termuat dalam laporan tindakan koreksi audit internal. Catatan yang kurang lengkap dari kajiulang kontrak atau rancangan. Ketidaklengkapan dokumentasi peningkatan pengalaman pelatihan.

Tindakan Koreksi (Tindak Lanjut) Tindakan yang diambil untuk meniadakan akar penyebab ketidaksesuaian, cacat, atau hal-hal lain yang tidak diinginkan sehingga dapat mencegah pengulangan hal-hal di atas untuk mengarah pada peningkatan mutu secara berkelanjutan.

Pasca Audit Tugas Auditor n n n Mengidentifikasi KTS (mengapa terdapat ketidaksesuaian dengan standar yang diacu). Menjelaskan dan mendiskusikan KTS kepada auditi Menyepakati tanggal penyelesaian perbaikan KTS dan penanggungjawabnya

Kiat-kiat q Diskusikan rekomendasi dengan auditi q Rekomendasi seharusnya tajam dan tidak kualitatif q Temuan sebaiknya di presentasikan di depan auditi sebelum dilaporkan ke pimpinan q Temuan harus dikomentari auditi dan ditandatangani q Tindak lanjut bukan tanggungjawab auditor q Semua pelaksanaan audit di catat dalam form standar untuk menjadi KKA di lampiran

Kiat-kiat q Mulai membuat laporan dari awal pelaksanaan audit q Catatan temuan, kriteria, sebab, akibat dan rekomendasi dalam KKA sebaiknya tulisan bahasa laporan q Bila audit belum selesai untuk kebutuhan yang mendesak atau permintaan pimpinan bisa dibuat laporan sementara (lisan maupun tulisan)

Pasca Audit Tugas Auditi n n n Memahami KTS dan rekomendasi rinci. Menimbang seberapa berat KTS dan tindak lanjut serta tanggal penyelesaiannya (lama/durasi penyelesaian). Melaksanakan tindak lanjut

MONITORING TINDAK LANJUT BAGAIMANA IMPLEMENTASI DARI REKOMENDASI Ø Auditor memeriksa apakah tindak lanjut dan pencegahan yang dilakukan oleh teraudit sudah mencukupi dan efisien. . Ø Monitor tindak lanjut bila tidak sesuai diluruskan Ø Bila tidak dilaksanakan juga ada kemungkinan rekomendasinya kurang tepat sasaran INDIKATOR KEBERHASILAN AUDIT 70

INDIKATOR KEBERHASILAN AUDIT • Follow-up (corrective action) • Implementasi rekomendasi • Repeat order • PIMPINAN PERGURUAN TINGGI • AUDITI

TERIMA KASIH

Audit Internal - Benchmark • IPB : 150 Auditor, 90 aktif untuk penugasan • Pemilihan auditor setara dengan auditi • 2 bulan audit per tahun (efektif 15 kali) (Okt – Nop) • Dilakukan setiap tahun • UGM – ITS per semester - dengan bantuan IT (instrumen BAN PT digunakan) • Audit fokus pada yang mendapatkan merah (di IIPB yang nilainya kurang dari 4) • Honor auditor 50 Rp/kunjungan • Minimal 3 orang auditor setiap penugasan 73

Contoh Audit Terhadap SDM Standar 4. SDM (Pendidik dan Tenaga Kependidikan) • Rekrutasi • Masa Observasi • Pengangkatan Pegawai Tetap Visi PT • Penilaian Prestasi Kerja (BKD, kecocokan dan GBPP/SAP dgn perkuliahan ) SNP • Mutasi, Promosi, Demosi Standar 4 Pendidik dan Tenaga Kependidikan Kebutuhan Stakeholders • Waktu Kerja (kehadiran kuliah, praktikum) • Kerja Lembur & Cuti • Penghasilan & Penghargaan • Jaminan Sosial & Kesejahteraan • Pengembangan & Pembinaan • Keselamatan & Kesehatan Kerja • Disiplin • Perjalanan Dinas SIPKD ? PDPT • Pengakhiran Hubungan Kerja

Jenis Dokumen Obyek Audit Tingkat Dokumen Perguruan Tinggi • • Kebijakan Mutu PT/Kebijakan SPMI Standar Mutu PT/ Standar SPMI Peraturan Akademik dan non Akademik Manual /Prosedur Mutu/ Prosedur SPMI Fakultas • • Kebijakan Akademik /Kebijakan SPMI Standar Akademik/ Standar SPMI Peraturan Akademik Manual /Prosedur Mutu/ Prosedur SPMI Jurusan/ Bagian/ Program Studi • • • Spesifikasi Prodi Kompetensi Lulusan Program Pembelajaran (GBPP-SAP) Instruksi Kerja (praktikum, alat 2 lab dsb) Dokumen Pendukung