Finanzas Corporativas Maestra en Administracin de Empresas UNIMET

pj) 1/2")

• • + Ganancias + Depreciación -")

- Slides: 89

Finanzas Corporativas Maestría en Administración de Empresas - UNIMET

U-1 Valoración • Objetivos: • Describir las decisiones básicas de las Finanzas Corporativas y el funcionamiento de los mercados financieros. • Analizar el concepto de valor presente neto. • Aplicar el concepto de valor presente neto a la decisión de inversión en activos reales. Calcular el valor de mercado de bonos y acciones. Contenido: Introducción a las Finanzas corporativas Valor presente Neto y Mercados Financieros Valoración de Bonos y acciones

Introducción –¿ Qué son las finanzas ? –Los seis postulados básicos de las finanzas –Usted y las finanzas 3

¿ Qué son las finanzas ? • La “ciencia” del dinero • Negocios, banca, asuntos económicos • Disciplina que estudia la relación entre las personas y el dinero 4

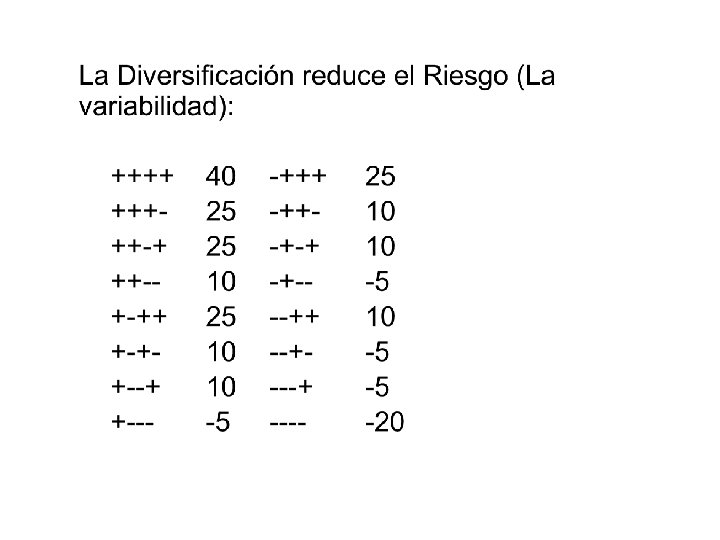

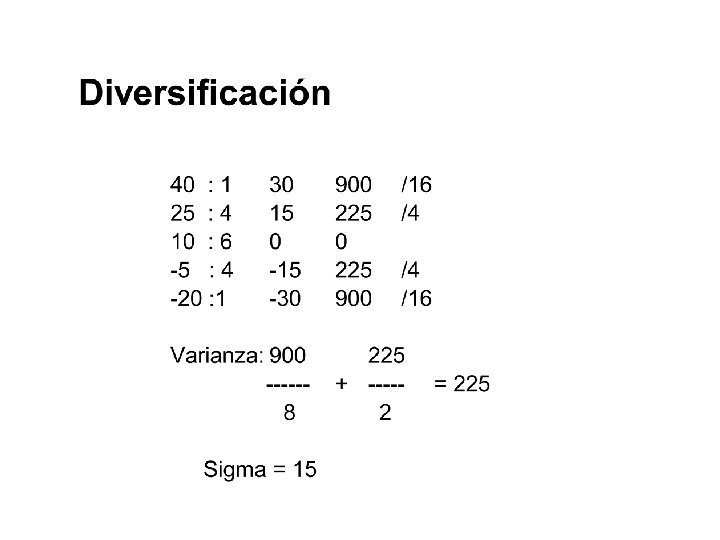

Los seis postulados básicos El dinero vale más hoy que mañana No existe nada gratuito El mercado define el valor de las cosas El ser humano es adverso al riesgo, excepto por el beneficio • La diversificación reduce el riesgo • Regla de oro, quien tiene el oro, hace las reglas • • 5

Usted y las finanzas • Las finanzas están en todos los aspectos de nuestras vidas. • La simple existencia de cualquier empresa o actividad humana depende de las finanzas. • A pesar de que no les prestemos atención a las finanzas, en algún momento nos van a afectar, y con mucha probabilidad, en forma adversa. 6

El Valor del dinero en el tiempo 7

8

9

10

11

12

13

14

15

Mercados financieros

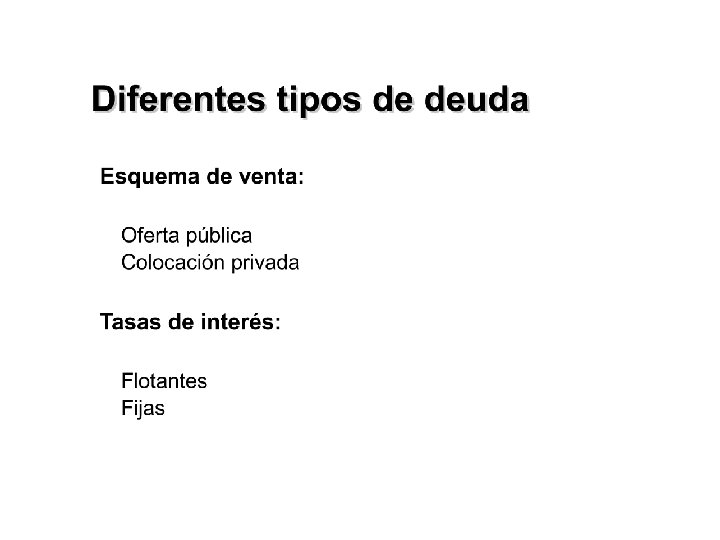

Mercado Primario – Emisión pública: • Regulada y reglamentada por comisión de valores • Parámetros definidos (en el caso de bonos, los cupones, forma y modalidades de pago, fechas, etc. ) • Información detallada y amplia de las condiciones y de la situación real del emisor (publicación) • Información pública • Agentes de colocación: Bancos de inversión o casas de bolsa – Colocación garantizada: Si no se venden el agente adquiere la emisión – Mejores esfuerzos: La colocación dependerá de la demanda del mercado

Mercado Primario – Emisión privada • No regulada ni reglamentada por comisión de valores, pero sometida a las leyes del país • Parámetros definidos pero más flexibles que en una emisión pública (resultan más sencillos de renegociar) • Información limitada de las condiciones y de la situación real del emisor (sólo disponible para los inversionistas directos y sin un formato definido) • Información privada • Agentes de colocación: Bancos de inversión o casas de bolsa quienes colocan la totalidad de la emisión.

Mercado secundario • Bolsas de valores – Mercado público, conocido, regulado y transparente – Ventaja: Protección a inversionistas. • Over the counter – A través de una institución que ofrece precios de compra y venta por los títulos valores • Transacciones privadas – Entre dos entidades y sin mayor divulgación a terceros

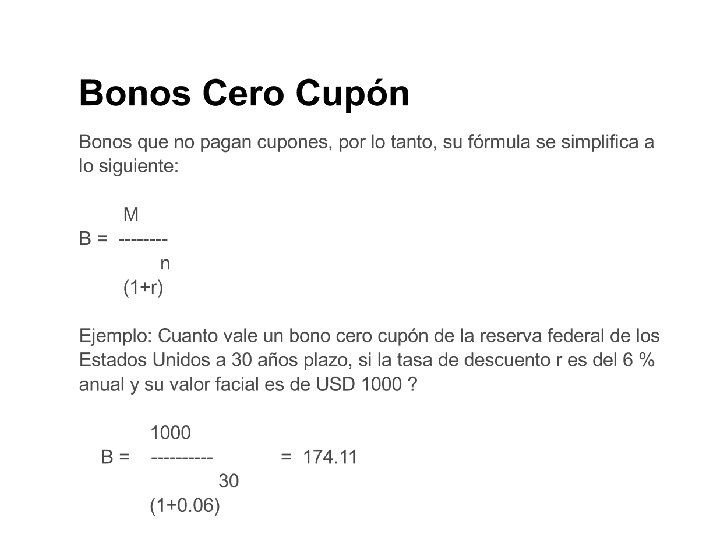

Valoración de bonos Bonos: Un bono es un instrumento a un término determinado que en general paga cupones cada determinado periodo de tiempo y al final de su vigencia repaga una cantidad de dinero denominada principal , valor facial o valor nominal: El valor de un bono es: i = n B = S c/(1+r)^i + M/(1+r)^n i = 1 B = Valor del bono c = Monto del cupón n = Número de periodos o término r = Tasa de descuento (la pone el mercado) M = Valor facial o valor nominal del bono

Valoración de bonos Si expresamos c como un porcentaje de M (cuando M, no se especifica, se supone que es 100 %, es decir, los precios de los bonos se especifican en porcentajes de su valor nominal o facial), entonces: B = [c/r x (1 -1/(1+r)^n) + 1/(1+r)^n] x M Si B > M Se dice que el bono se cotiza a prima Si B > M Se dice que el bono se cotiza a descuento Si B = M Se dice que el bono se cotiza a la par Para que B = M, c deberá ser igual a r, veamos: Si c = r, tendremos: B = [1 x (1 – 1/(1+r)^n)+ 1/(1+r)^n} x M B = [1 – 1/(1+r)^n + 1/(1+r)^n] x M B = M

Valoración de bonos Rendimiento al vencimiento o yield to maturity En ese caso, la determinación se hace por iteraciones sucesivas, es decir, se tiene como dato el valor del bono, su cupón, su valor facial y el número de cupones (B, C, M y n respectivamente) y se busca determinar su rendimiento, esta determinación se efectúa estimando el nivel de la r, si para determinada r el Valor presente del bono es mayor que B, entonces r debe ser incrementada, en caso contrario, r deberá ser disminuida.

Ejemplos: Anexo ejemplos de bonos

U - 2: Presupuesto de Capital • Objetivos: • Aplicar las reglas de inversión alternativas a las decisiones de inversión en proyectos independientes y mutuamente excluyentes. • Calcular los principales componentes del flujo de efectivo en proyectos de presupuesto de capital: inversión inicial, flujo de caja operativo y flujo de caja terminal. • Determinar el efecto de la inflación en el flujo de caja. • Aplicar el análisis de sensibilidad y el análisis de escenarios para evaluar el riesgo de un proyecto. • Contenido: Reglas de Inversión alternativas VPN y Presupuesto de Capital

Modelo de evaluación financiera

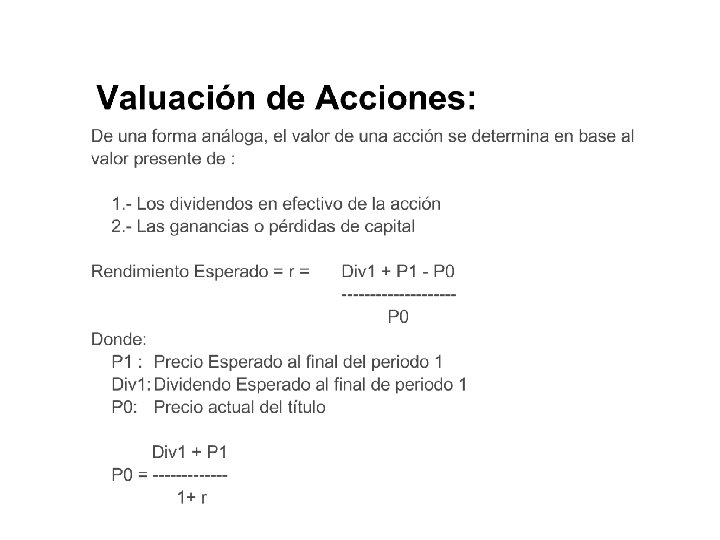

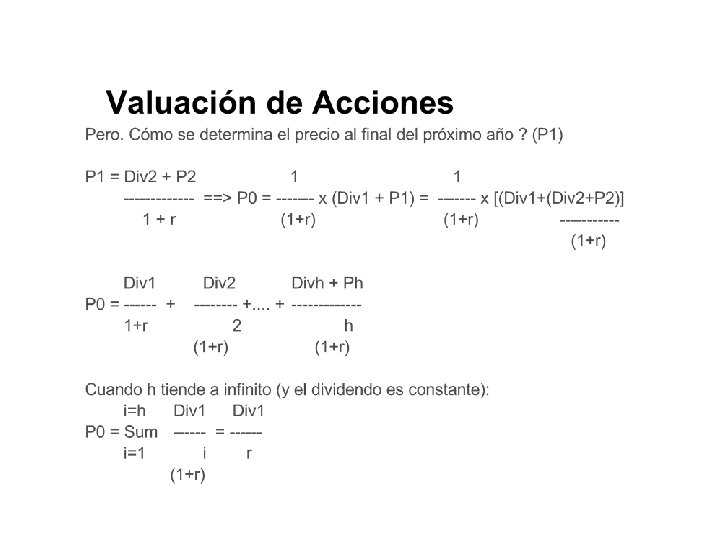

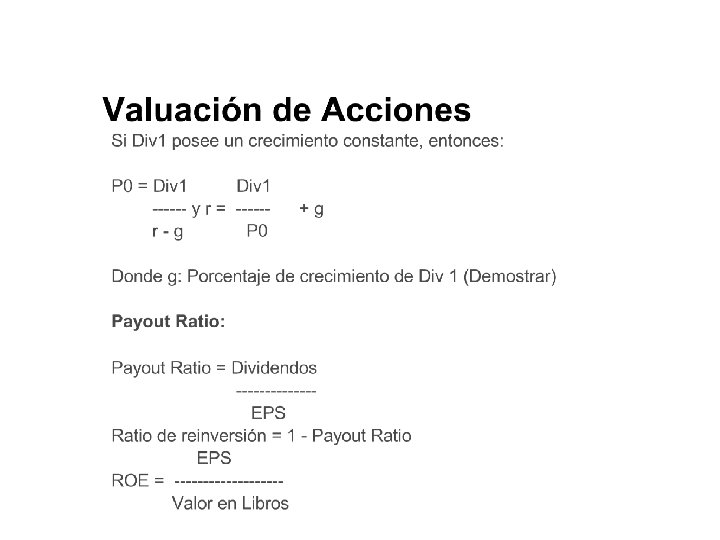

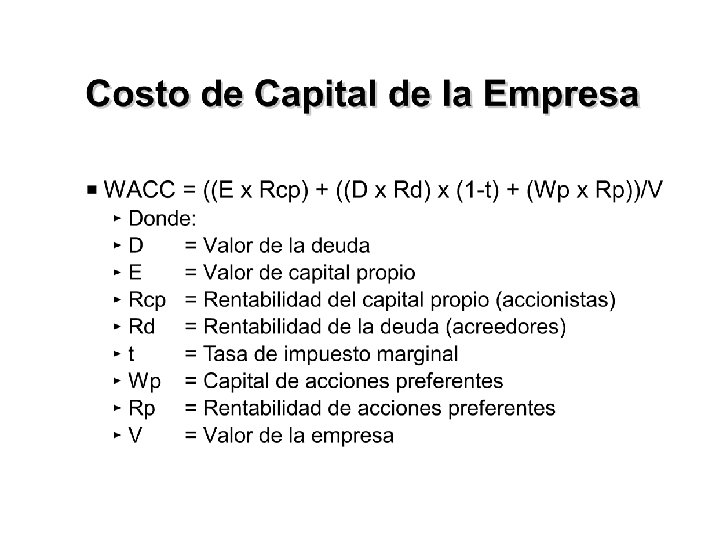

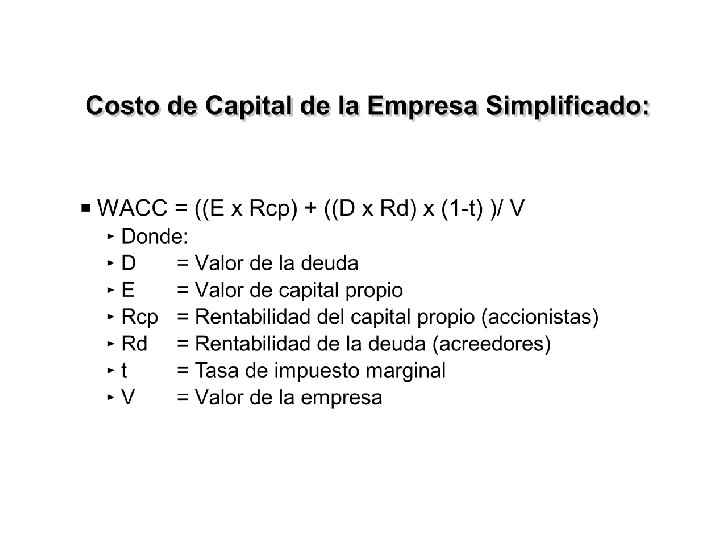

U - 3: Riesgo y rendimiento • • Objetivos: Describir los procedimientos para evaluar el riesgo y rendimiento de un activo individual. • • Describir los procedimientos para evaluar el riesgo y rendimiento de una cartera. Aplicar el modelo de valoración de activos de capital para determinar el rendimiento requerido de un activo. • Calcular el costo promedio ponderado de capital para valorar un proyecto de inversión. • Contenido: Riesgo y rendimiento Modelo de valoración de activos de capital (CAPM) Costo de Capital Estructura de Capitall

Riesgo / Retorno • Cada inversionista define sus niveles de retorno y riesgo deseables – Ej: Ganar un millón de dólares a riesgo de perder su casa o – Ganar la lotería de Florida apostando cinco dólares • Las distintas combinaciones o pares entre riesgo y retorno define las curvas de indiferencia

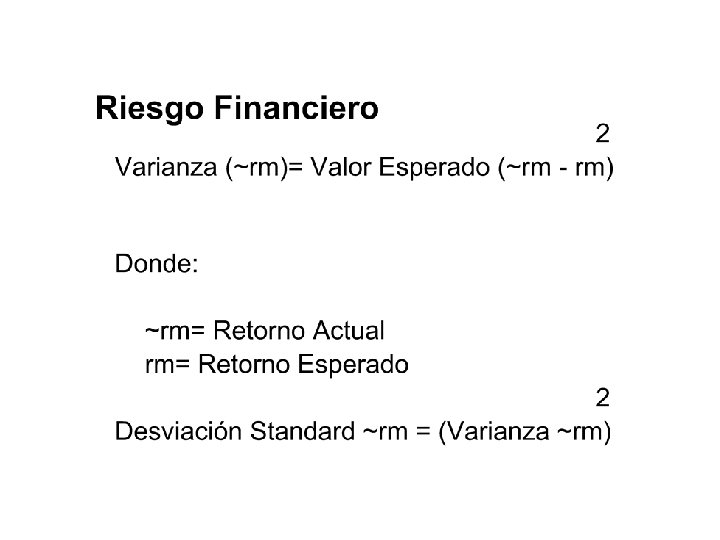

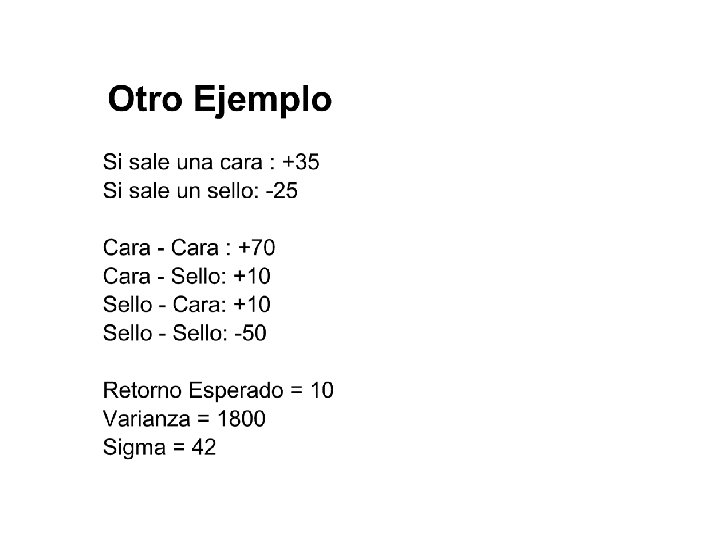

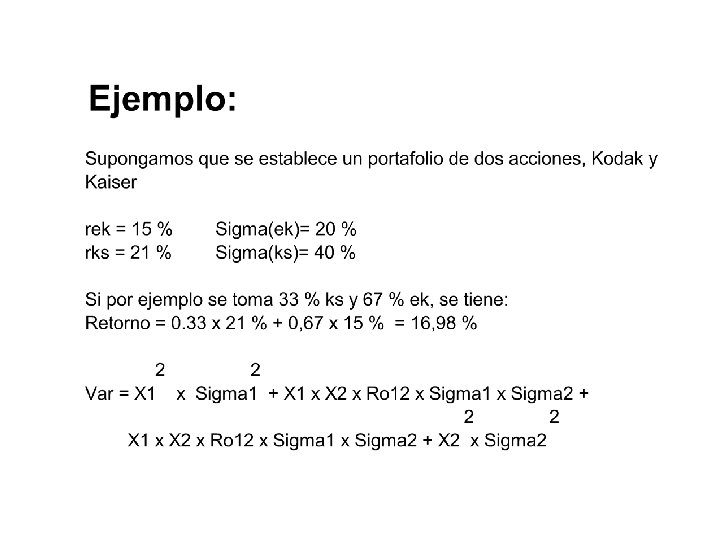

Terminología básica • Retorno esperado (rendimiento promedio y por tanto el de mayor probabilidad de ocurrencia, es una variable aleatoria) – Variable aleatoria: Eventos cuyos resultados no conocemos de antemano – Desviación estándar: Es la posible dispersión de la variable aleatoria

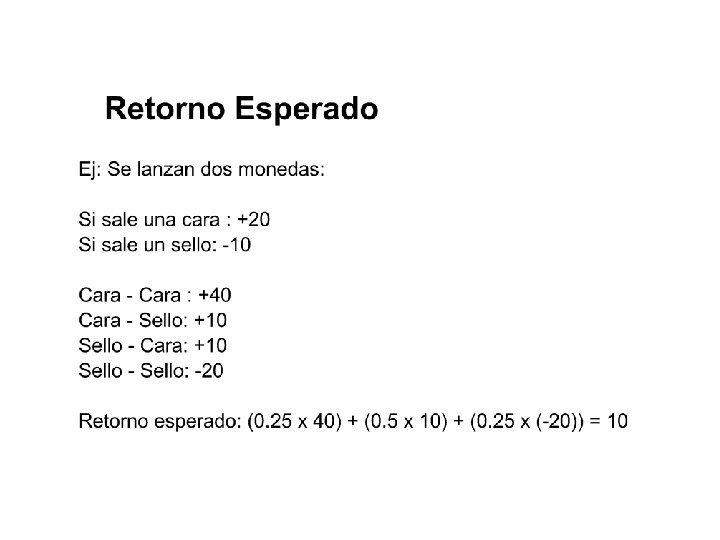

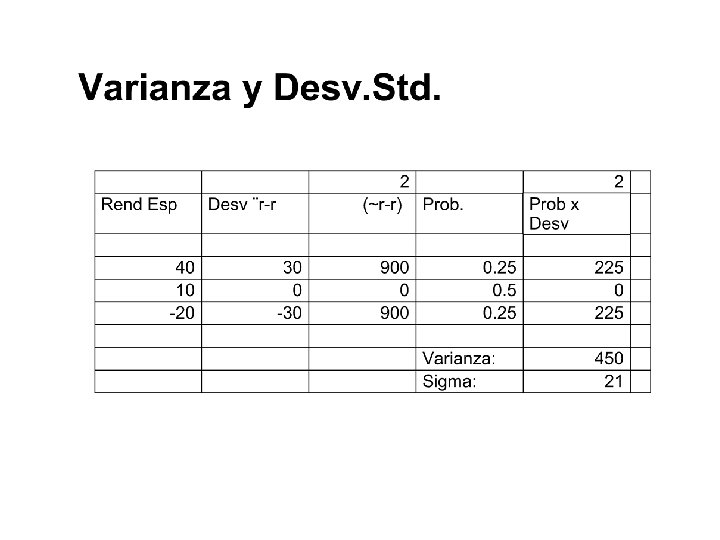

Retorno Esperado : • Promedio ponderado de los rendimientos esperados en la inversión, usando como peso la probabilidad de que ocurran los eventos: • rm = S n j= 1 rj x pj

Desviación estándar como medida de riesgo n 2 • s=Sj =1((rj -~r) pj) 1/2

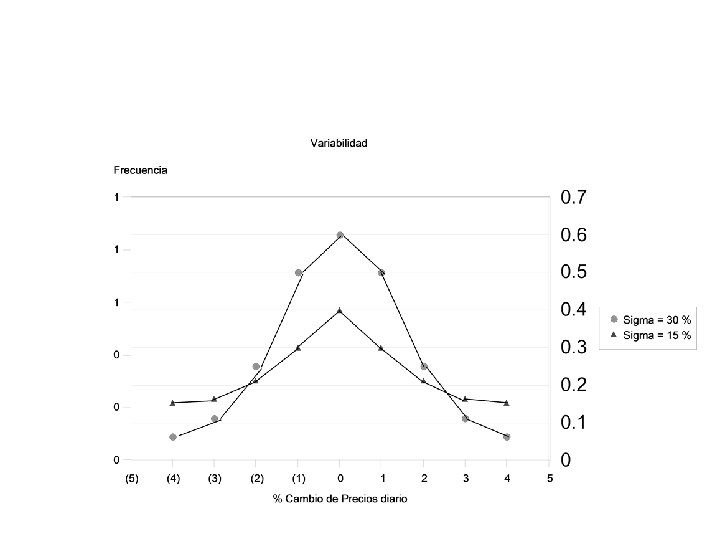

Volatilidad: Alta variabilidad

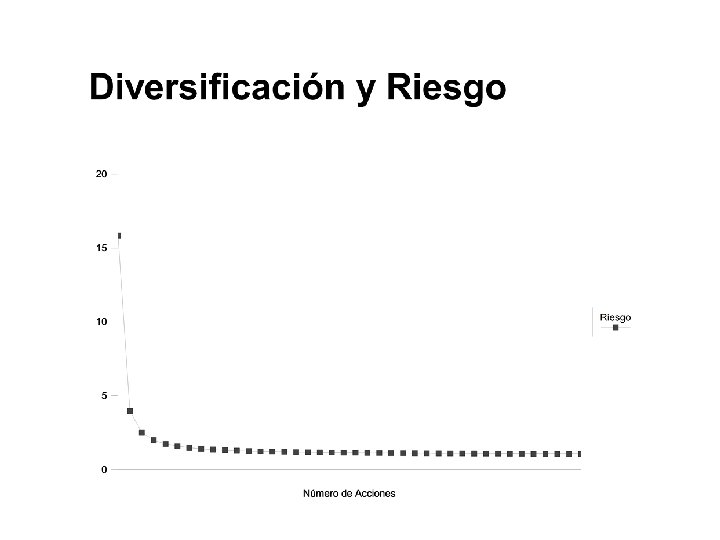

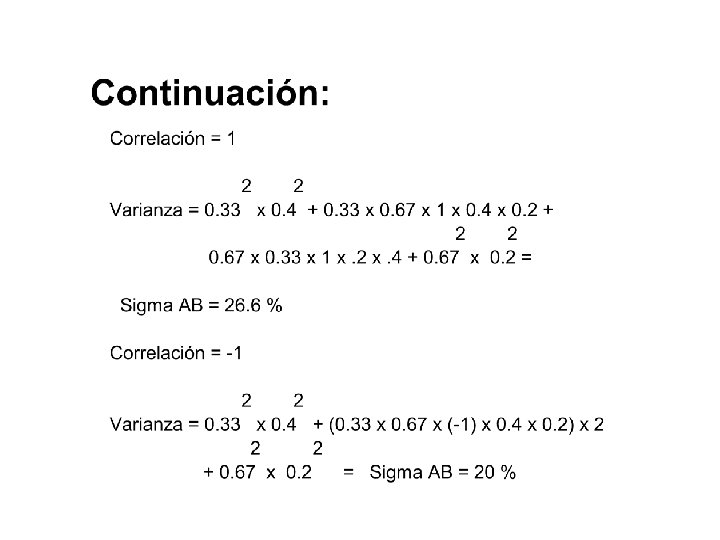

Covarianza y correlación • Covarianza : s ij: Una medida estadística de cómo se comportan relativamente dos o más variables o títulos: – Ejemplo: • Goodyear y Ford Correlación positiva • Leche y refrescos Correlación negativa • Correlación, estrechamente relacionada a la covarianza y varía entre – 1 y 1 • La diversificación funciona en la medida en que títulos individuales tengan correlaciones negativas

Riesgo Unico = Riesgo Sistemático o riesgo de mercado

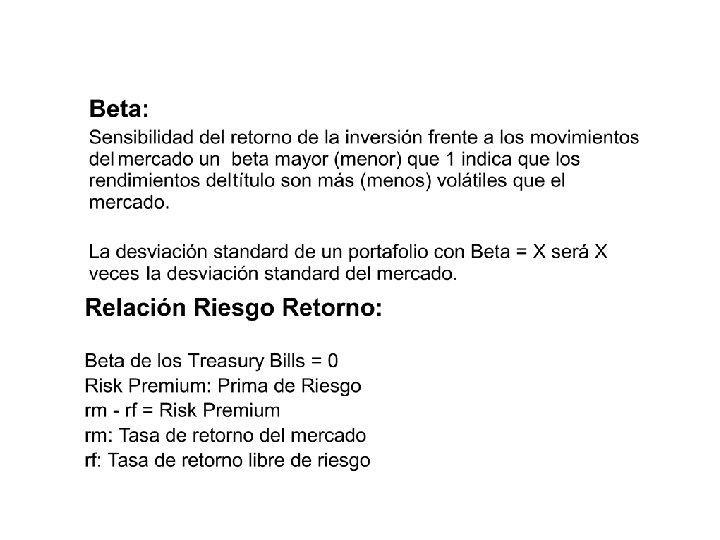

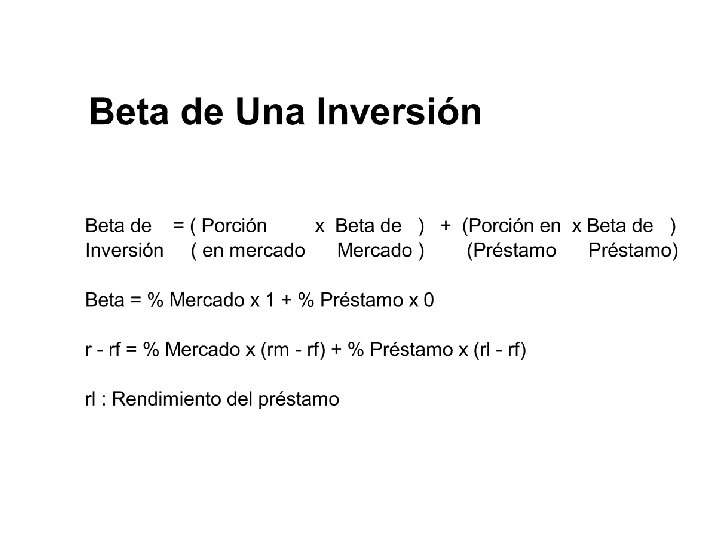

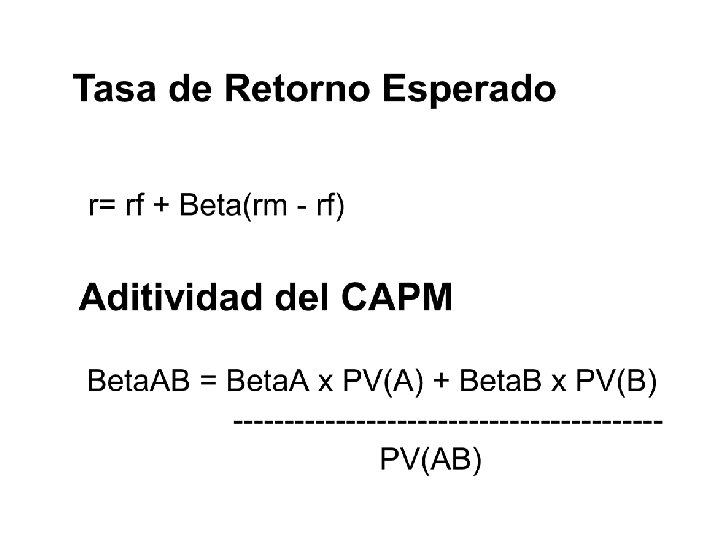

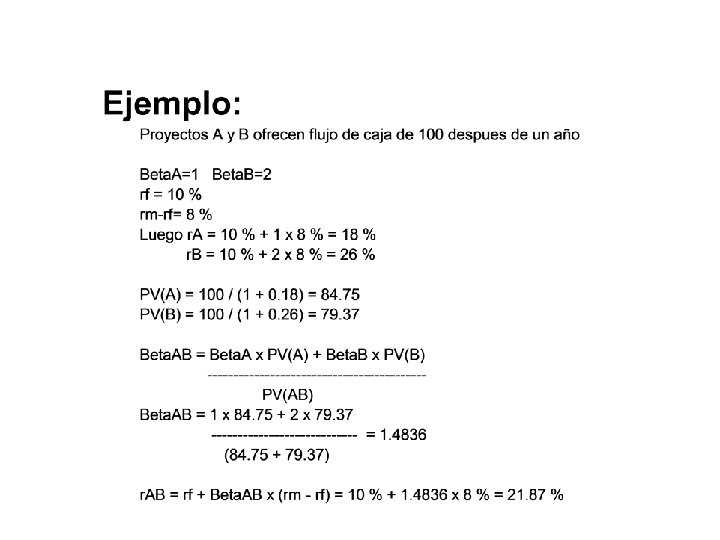

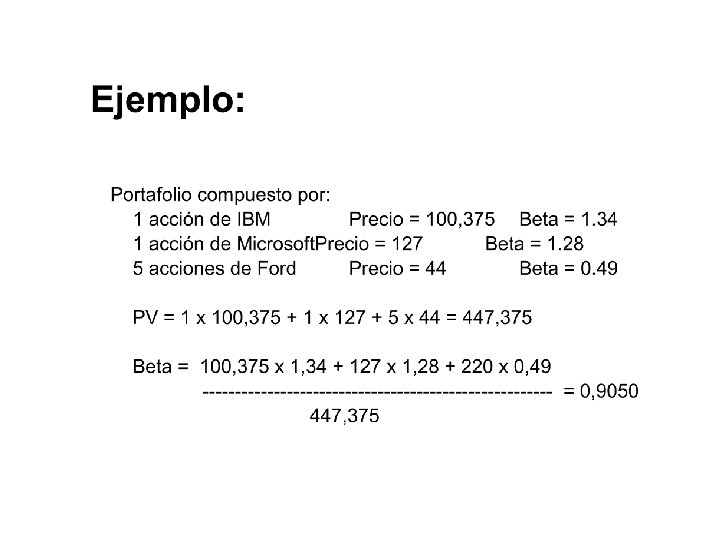

El Beta • Medida del riesgo relativo de una acción o título frente a su mercado: –b=s(j, m) / s(m) – Es decir, el Beta de una acción es el equivalente de dividir la covarianza de la acción respecto al mercado sobre la varianza del mercado

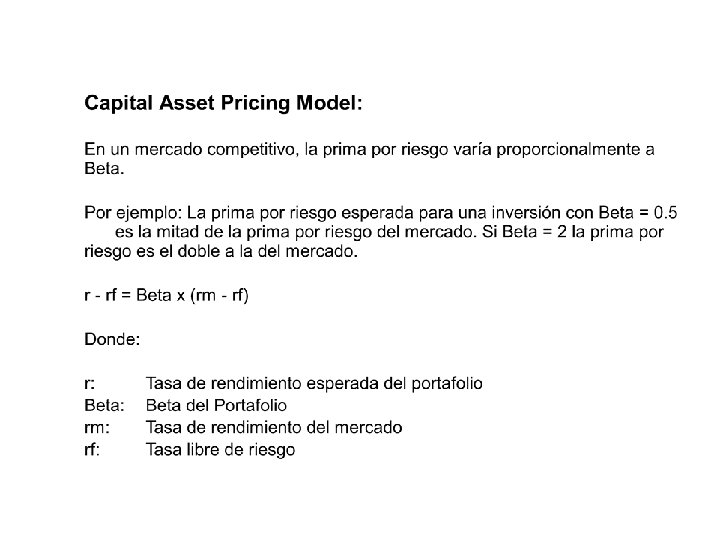

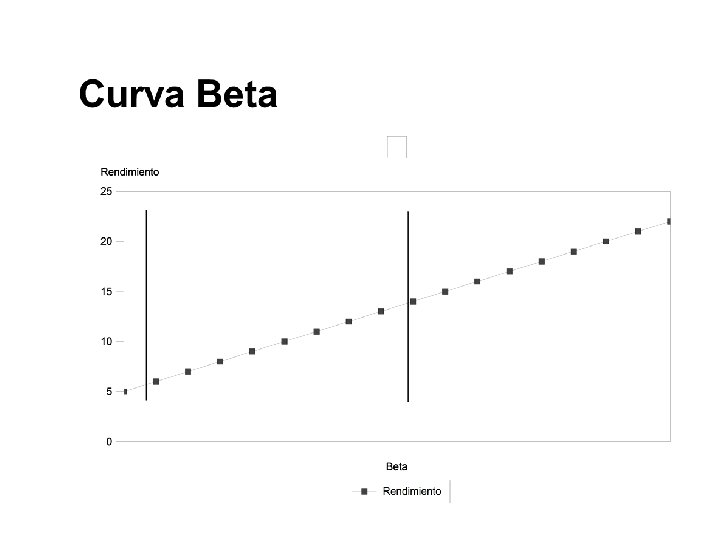

Se debe seleccionar aquellos títulos que se encuentren sobre la linea, es decir, cuyo rendimiento esté por encima del rendimiento esperado para instrumentos de riesgo similar.

Flujo de caja libre (Free Cash Flows) • • + Ganancias + Depreciación - Aumento en capital de trabajo + Nuevo endeudamiento - Pagos de deuda - Adquisición de activos fijos - Nuevas inversiones

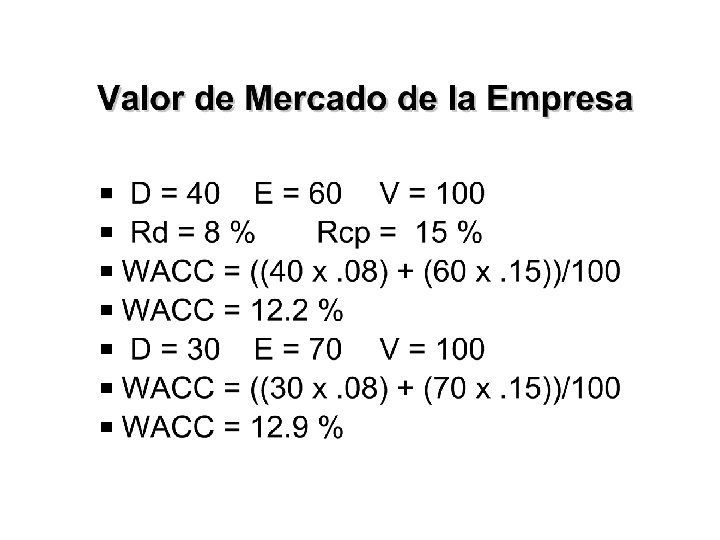

Valor de la empresa Valor presente de los flujos de caja libres de la empresa - Deuda

Estructura óptima de capital, modelo de Miller y Modigliani

Teorema de Miller - Modigliani • En un mercado perfecto, y sin impuestos, se cumple que: “No existe una estructura financiera óptima, el valor de mercado de una empresa, es independiente de la estructura de su costo de capital y de la política de dividendos”

Teorema de Miller - Modigliani • Es decir, una empresa vale por sus activos y por su capacidad de generar fondos, independientemente de las fuentes de financiamiento que tenga. • Luego, es irrelevante si los activos de la empresa han sido fondeados con capital aportado por los accionistas, por deuda o por reinversión de dividendos