QU SON LAS FINANZAS CORPORATIVAS Las Finanzas Corporativas

")

= menos: intereses financieros")

- Slides: 20

¿ QUÉ SON LAS FINANZAS CORPORATIVAS? Las Finanzas Corporativas son un área de las finanzas que se centran en la forma en la que las empresas pueden crear valor y mantenerlo a través del uso eficiente de los recursos financieros.

DIAGNOSTICO ECONÓMICO ØREALIDAD ECONOMICA Tiene un Capital social de S/. 313’ 320, 000 representado por 1, 200, 000 acciones comunes íntegramente suscritas y pagadas, cuyo valor nominal es de S/. 261. 10 por acción. Su estructura accionaria es de 5% del Capital Social, así mismo Inversiones Andino S. A que tiene una participación de 86. 801% perteneciente al Grupo Económico de Inversiones Andino S. A. y accionistas que poseen menos del 5% de participación accionaria.

ØREALIDAD POLITICA Se inicio en el gobierno del presidente Manuel A. Odria (1948 -1956) siendo un gobierno progresista por lo que fue optimo para la empresa, ya en el 1 er. gobierno de Fernando Belaunde Terry (19631968) se vivió una bonanza económica y en su 2 do gobierno (19801985) ocurrió el Fenómeno del Niño (1983) presentándose un aumento de la inflación, en el gobierno de Alan García (1985 -1990) se manifestó recortes, en la actualidad con su 2 do gobierno se mantiene estable con utilidades netas de S/72´ 372, 672.

ANÁLISIS DEL ESTADO DE FUENTES Y USOS, EMPRESA CEMENTO ANDINO 2009 Activo; 3. 54% patrimonio; 47. 55% pasivo; 48. 90% FUENTE: Balance general , Cemento Andino, 2008 -2009 Elaboración : Propia , Excel 2007 ØSe registro un apalancamiento

CUENTAS QUE ORIGINARON LOS FONDOS -2009 Inv. Financiera; 3. 09% Otras ctas. X cobrar; Obligaciones fin. C/P; 0. 42% 13. 76% Gtos. Contratados x ant. ; 0. 04% Sobregiros bancarios; 2. 07% Utilidad corriente; 47. 55% Obligaciones fin. L/P; 31. 96% FUENTE : Balance general , Cemento Andino 2008 -2009 Elaboración: Propia , Excel 2007 Pas. X IR; 1. 11% Ø Apalancamiento, impulsado por obligaciones de largo plazo.

DESTINO DE LOS FONDOS RECAUDADOS 2009 efectivo y equivalente de Otras ctas. X pagar; 1. 27% ef. ; 5. 73% Imp. A la Rta. Y partic. Cte. ; 1. 50% Ctas. X pagar comerc. ; 1. 41% cats. x cobrar comerc. ; 1. 53% exitencias; 0. 11% dividendos; 11. 83% Act. Intangibles; 0. 13% Inm. maq. y eq. ; 29. 23% Inv. finac. L/P; 47. 27% FUENTE : Balance General , cemento Andino 2008 -2009 Elaboración : Propia, Excel 2007. Ø Destino de fondos a Inversiones de L/P : aportaciones a CELEPSA (Central Hidroeléctrica El Platanal – Lima).

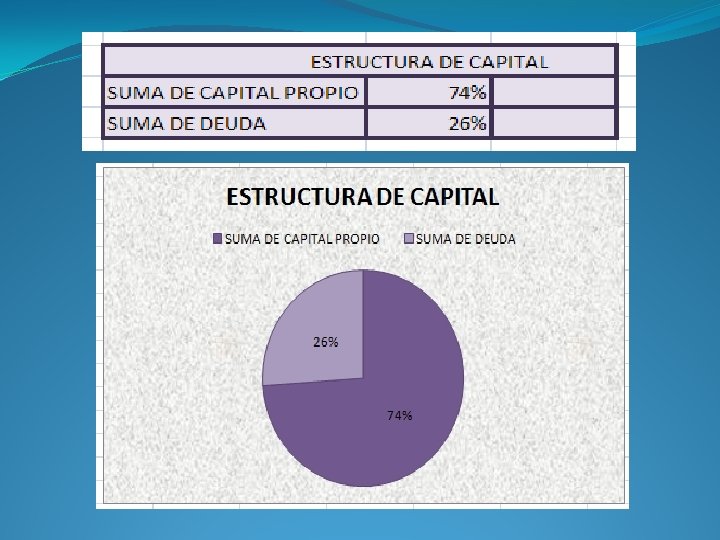

ESTRUCTURA DE CAPITAL

EL EFECTIVO Y LA BETA A mediados de 2005, Cisco Systems no tenía deuda, el total de la deuda de su capitalización en acciones era de $110 millones, y su beta era de 2. 2. En los activos de Cisco se incluían $16 millones en efectivo y títulos libre de riesgo. ¿Cual era el valor de mercado de los activos del negocio de la empresa, con la exclusión de su efectivo - es decir su valor empresarial - en ese momento, y cual era la beta de esos activos de negocios?

SOLUCION • Como Cisco no tenía deuda y poseía $16 millones en efectivo, su deuda neta era: 0 - $16 millones = -$16 millones. • Por lo tanto, su valor empresarial: $110 millones - $16 millones = $94 millones. • Para determinar la beta de sus activos de negocios se aplica la ecuación:

Como el efectivo tiene una beta igual a cero, las acciones de Cisco tienen un riesgo de mercado mas bajo que sus activos de negocios. Para comprobar este resultado:

A fin de calcular la beta no apalancada de la compañía (se utiliza el hecho de que, debido a que su efectivo carece de riesgo, su deuda neta tiene una beta igual a cero):

MODIGLIANI MILLER Milusa es una compañía dedicada al ramo de la alimentación que nos proporciona la siguiente información financiera (de momento, para ser consistentes con la idea del mercado eficiente, supondremos que no hay impuestos): ØAcciones ordinarias emitidas: 2. 000 ØPrecio de mercado de las acciones: 10 €/acción ØBeneficios antes de intereses e impuestos (BAIT): 3. 000 euros ØBeneficio por acción después de impuestos (BPA) = 1, 5 euros ØDividendo por acción (DPA) = 1, 5 euros ØCoste del capital (ko= ke) = DPA ÷ P 0 = 15%

Posteriormente, Milusa, acomete una reestructuración financiera que consiste en emitir ocho millones de euros en obligaciones y adquirir la misma cantidad en acciones (800. 000 títulos) con objeto de reducir su capital social. El tipo de interés del cupón es del 12% antes de impuestos, con lo que el estado financiero de Milusa pasa a ser el siguiente: ØEstructura de capital Acciones emitidas: 1. 200. 000 Obligaciones: 8. 000 euros

ØInformación sobre beneficios Beneficio antes de intereses e impuestos (BAIT) = menos: intereses financieros (12%) Beneficios para los accionistas = 3. 000 euros 960. 000 euros 2. 040. 000 euros Beneficios por acción (BPA) = 1, 7 euros Dividendos por acción (DPA)= 1, 7 euros Antes de su reestructuración el valor del coste de las acciones propias era del 15% Ke = 0, 15 + (0, 15 - 0, 12) x 8/12 = 17%

Si capitalizamos los dividendos a recibir por los accionistas después de la reestructuración financiera, 1, 7 euros, al tipo de interés del 17%, obtendríamos un valor de las acciones en el mercado igual a: V = A + D = 12. 000 + 8. 000 = 20. 000 € V = 3. 000/0. 15 = 20. 000 euros El coste real de cualquier fuente financiera es su coste explícito más el cambio inducido en el coste de cualquier otra fuente financiera.

INTEGRANTES ØHUERTAS VIERA, YESSICA. ØJUAREZ BARRANZUELA, JHON. ØROSAS AQUINO, KARINA. ØSANCHEZ ARCELA, ANGELINA. ØSANCHEZ TOLEDO, FIORELA. ØSEMINARIO CRUZ, TATIANA.