PRICING Y FINANZAS DIPLOMADO DE MERCADOTECNIA APLICADA I

")

Capacidad de la empresa para generar utilidades con la")

•")

- Slides: 43

PRICING Y FINANZAS DIPLOMADO DE MERCADOTECNIA APLICADA. I T E S O Gustavo Huerta

OBJETIVO • Comprender la dimensión financiera en la estrategia de mercadotecnia de la organización a partir de la determinación de los precio de venta, motor generador de rentabilidad y creación de valor en la empresa

ESTRUCTURA DE COSTOS CONTABLE VENTAS -COSTO DE VENTAS UTILIDAD BRUTA -GASTOS DE OPERACIÓN UTILIDAD DE OPERACIÓN -GASTOS FINANCIEROS UTILIDAD FINANICERA -IMPUESTOS UTILIDAD NETA

Estructura de costo administrativo VENTAS -COSTOS VARIABLES CONTRIBUCIÓN MARGINAL GASTOS FIJOS UTILIDAD DE OPERACIÓN -GASTOS FINANCIEROS UTILIDAD ANTES DE IMPUESTOS UTILIDAD NETA

MARGEN DE CONTRIBUCIÓN • Muestra la utilidad básica del producto o servicio. • Está definido por el precio de venta de los productos o servicios respecto del costo de ofrecerlos. • Importante elemento de control para el manejo de descuentos

MARGEN DE CONTRIBUCIÓN • Contribución porcentual de utilidades para absorber los gastos fijos de la empresa: CONTRIBUCIÓN MARGINAL Ventas netas

Mark up al costo • Una forma común, pero no muy conveniente, es calcular un precio de venta incrementando al costo el margen desado: • $100 x 1. 30 = $130. 00 • De acuerdo a la definición de margen, en realidad en este caso el margen (utilidad entre ventas) es 30 entre 130: 23. 08% • Esto puede traer graves consecuencias en el control de descuentos.

Mark up precio de venta • La forma correcta de calcular el precio de venta supone lo siguiente: • si quiero ganar el 30%, entonces el costo será el 70% para que el precio sea 100%. • Si $100 representa el 70%, el 100% cuánto será, regla de tres directa. $100 70% x 100%

Mark up precio de venta • Por lo tanto, una fórmula general para fijar precio de venta es resolviendo la regla de tres anterior: Costo 1 -margen deseado 100 = $142. 86. 70

Mark up precio de venta • De esta manera, en realidad el margen que manejamos es de 30%: utilidad $42. 86 entre precio de venta $142. 86 es igual a 30%. • Si a $142. 86, hacemos el 30% de descuento ($42. 86) nos queda nuestro costo…

PUNTO DE EQUILIBRIO • Una muy importante aplicación del margen de contribución (margen bruto) es el calculo del punto de equilibrio. • Modelo costo volumen utilidad. • VENTAS, GASTOS VARIABLES, GASTOS FIJOS Y MARGEN DE CONRTIBUCIÓN.

PUNTO DE EQUILIBRIO • A través del modelo Costo-volumen- utilidad, podemos calcular el volumen mínimo de ventas que requiere una organización para absorber la totalidad de los gastos fijos. • Nivel de ventas en que la utilidad es “cero”. Es un punto de partida para cualquier planeación de ventas.

PUNTO DE EQUILIBRIO •

Tasa de rentabilidad •

Las tres partes que determinan la rentabilidad En 1935 los contadores de Du. Pont definieron los factores para evaluar el desempeño de las empresas a través del análisis de la fórmula de Rentabilidad.

Método Du. Pont TASA DE RENDIMIENTO = MARGEN NETO X ROTACIÓN DE X APALANCAMIENTO ACTIVOS

Retorno sobre la inversión (ROI) Capacidad de la empresa para generar utilidades con la inversión en activos. MARGEN X ROTACIÓN Utilidad neta Activo total

Margen neto Mide el porcentaje de utilidad neta con que la empresa trabaja. Utilidad neta Ventas

Rotación de activos Define el VOLUMEN de venta. . respecto a la inversión en activos. Ventas netas Activos Totales

FIJACIÓN ESTRATEGICA DE PRECIOS Fijar precio Política de precios Comunicación de precio y valor Estructura de precio Creación de valor.

Antecedentes • “Las fuerzas económicas que determinan las utilidades cambian cuando la tecnología, la información del mercado, las preferencias del consumidor, o los costos relativos cambian. • En consecuencia, las empresas que crecen con utilidades sanas en mercados cambiantes requieren romper los modelos viejos y crear nuevos modelos de fijación de precio.

PRINCIPIOS DEL PRICING ESTRATEGICO • Basado en el VALOR: las diferencias en precios entre clientes y cambios a través del tiempo reflejan cambios en valor ofrecido a los clientes. • Proactivo: anticipar los eventos disruptivos y desarrollar alternativas para enfrentarlos de manera anticipada. • Enfocado a utilidades: una buena política de precio tiene que ver con evaluar su ganancia respecto de sus alternativas de inversión, no respecto de de las ventas que genera respecto a su comptetencia.

CREAR VALOR La clave para crear valor es estimar primero cuánto valor puede representar para el cliente diferentes combinaciones de beneficios.

ESTRUCTURA DE PRECIO • El propósito de una estructura compleja de precios es reflejar diferencias en la contribución potencial que puede capturarse a partir de distintos SEGMENTOS de clientes consiguiendo los mejores precios en cada segmento, realizando la venta con los menores costos posibles, o ambos.

Comunicación de precio y valor • Comprender el valor que el producto puede proporcionar a un cliente y traducirlo en una estructura de precio basada en el valor funciona hasta que el cliente reconozca el valor que está obteniendo. • Todo depende de la precepción del cliente.

POLÍTICA DE PRECIO • Reglas o hábitos, tanto explícitas como culturales, que determinan cómo una empresa varía sus precios cuando se enfrenta a factores diferentes al valor y el costo de ofrecer un servicio que amenazan su habilidad para lograr sus objetivos.

NIVEL DE PRECIO • La fijación de precios debe ser un proceso iterativo e interfuncional encabezado por el área de marketing. Requiere algunas acciones clave: • Establecer objetivos de precios enfocados a mejorar márgenes o incrementar volúmenes. • Calcular las compensaciones entre costo y volumen ( márgen- volumen)

COSTOS • Los costos no deben determinar el precio, pero éste juega un papel fundamental en la estrategia de precios.

ENFOQUE A PRODUCTO COSTO PRECIO VALOR CLIENTES

ENFOQUE A MERCADO CLIENTES VALOR PRECIOS COSTOS PRODUCTO

COSTOS RELEVANTES • Son aquellos que definen el impacto de la utilidad en el nivel de precio. • Costos incrementales ( no promedio) • Costos evitables ( no hundidos)

COSTOS VARIABLES • • Materia prima Mano de obra Costo de ventas Siempre son incrementales para el precio

COSTOS FIJOS • • Publicidad Diseño de producto Gastos de fabricación No se modifican por el volumen de venta. No se consideran incrementales.

Aspectos psicológicos del precio • Dependiendo de los objetivos que se busquen para reflejar el valor de los bienes y servicios se definen distintas estrategias para fijar precios: – Generar utilidades – Empujar volúmenes – Empatar al competidor – Reflejar prestigio

1. Generar utilidades • Costos – Variables – Fijos – Punto de equilibrio – ¿Pagará el consumidor lo que “necesitas” cobrarle?

2. Empujar volumen Se intenta generar volúmenes altos de venta manteniendo márgenes bajos de utilidad Comodities. Estrategias: • Precio de penetración • Precios bajos siempre • Precios altos/bajos • Abajo del precio del líder

Precio de penetración • Ofrecer precios extremadamente bajos • Para crear participación de mercado (market share) • Precios bajos de introducción (al haber adquirido participación de mercado se suben)

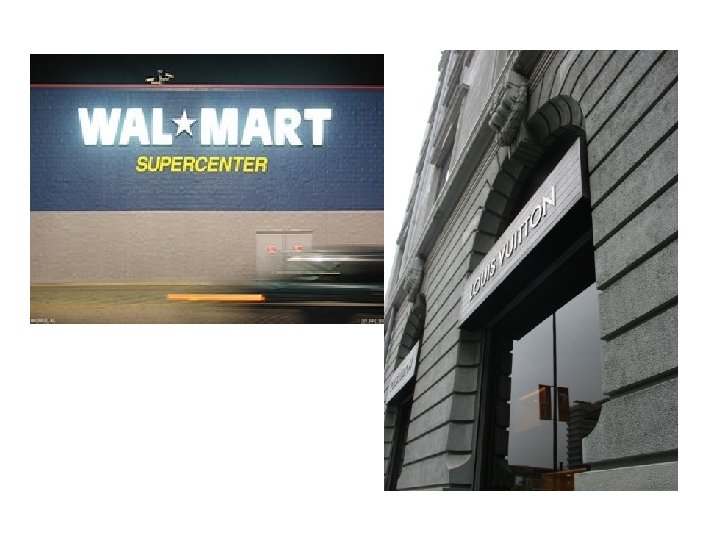

Precio bajo siempre • Walmart • Las ganancias a largo plazo son siempre sosteniendo los precios más bajos • Los clientes saben qué es lo que encontrán.

Precios altos/bajos • Precios especiales en ciertos artículos • Para incrementar tráfico (gancho) • El consumidor aprende a esperar este tipo de ofertas • Farmacias Guadalajara

Precio bajo costo • Precios debajo de costo, pretende generar tráfico y que el cliente consuma accesorios de manera sistemática • Kindle • Impresoras

3. Empatar al competidor • Copiar lo que la competencia hace • Posicionarse junto al lider aun cuando se ofrece un mejor producto o servicio. • No se recomienda contra empresas muy fuertes

4. Reflejar prestigio • Queremos comunicar que nuestro producto es de alto valor. – Price Skimming ( descremar el mercado) – Precios Premium – Absorver costos de investigación y desarrollo – innovadores