4 PEMERIKSAAN AKUTANSI AUDIT EVIDENCE YULAZRI M AK

10 Pernyataan standar Generally Accepted Auditing Standards General")

Sufficiency (cukup) Combined effect (efek gabungan) Persuasiveness and")

Bukti yang kompeten adalah bukti yang dapat dipercaya atau diyakini")

Relevance Ø Independence of provider Ø Effectiveness of internal")

• Kuantitas bukti yang diperoleh akan menentukan kecukupannya. • Kecukupan bukti umumnya")

• Persuasivitas bukti hanya dapat dievaluasi setelah mempertimbangkan kombinasi antara")

• Tujuan audit adalah untuk memperoleh bukti")

1. 2. 3. 4. 5. 6. 7.")

Inspection (inspeksi) Audit objective Observation (observasi) Audit procedures Enquiry (permintaan")

- Slides: 66

4 PEMERIKSAAN AKUTANSI AUDIT EVIDENCE YULAZRI M. AK. , CA. , CPA FAK EKONOMI & BISNIS

VISI DAN MISI UNIVERSITAS ESA UNGGUL

Materi Sebelum UTS 01. PENGANTAR AUDIT 02. AUDIT PROSES 03. TANGGUNG JAWAB DAN TUJUAN AUDIT 04. BUKTI AUDIT 05. KERTAS KERJA PEMERIKSAAN 06. STANDAR AUDIT 07. LAPORAN AUDIT

Materi Setelah UTS 08. MATERIALITAS DAN AUDIT RISK 09. INTERNAL CONTROL 10. PENILAIAN IC DAN TEST IC 11. PERENCANAAN DAN AUDIT PROGRAM 12. KODE ETIK PROFESI 13. KEWAJIBAN HUKUM 14. DAMPAK TI PADA PROSES AUDIT

KEMAMPUAN AKHIR YANG DIHARAPKAN • Mahasiswa memahami tahapan proses audit. • Mahasiswa memahami proses perencanaan audit. • Mahasiswa dapat menggunakan aplikasi dasar dari analisa laporan keuangan (analytical review)

Proses/tahapan audit previous Planning Field work Reporting Risk respond Reporting new Risk

Perencanaa n audit Audit should be plan

Summary of General Standards (before 2013) 10 Pernyataan standar Generally Accepted Auditing Standards General : 3 1. Adequate training and proficiency 2. Independence in mental attitude 3. Due professional care Field Work : 3 1. Proper planning and supervision 2. Internal control understanding 3. Sufficient competent evidence Reporting : 4 1. Statements prepared in accordance with GAAP 2. Circumstances when GAAP not followed 3. Adequacy of disclosures 4. Expression of opinion on financial statements 9

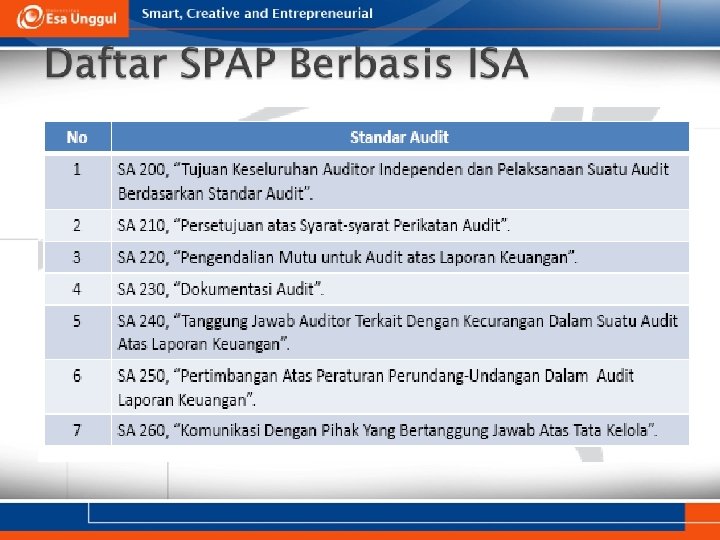

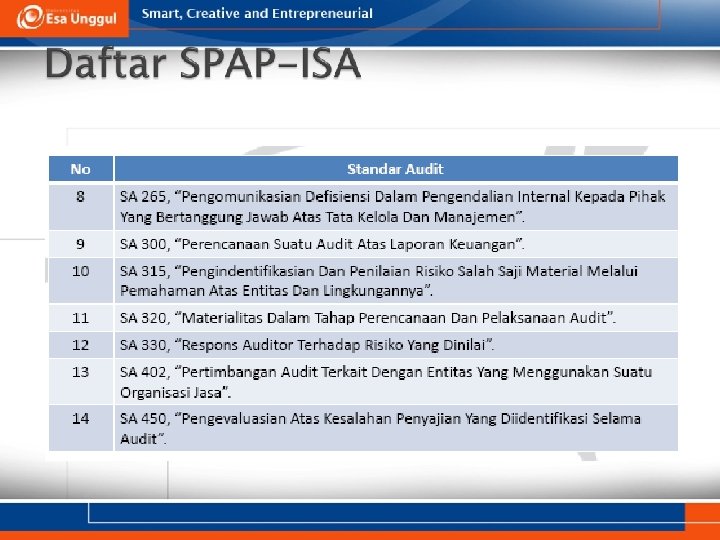

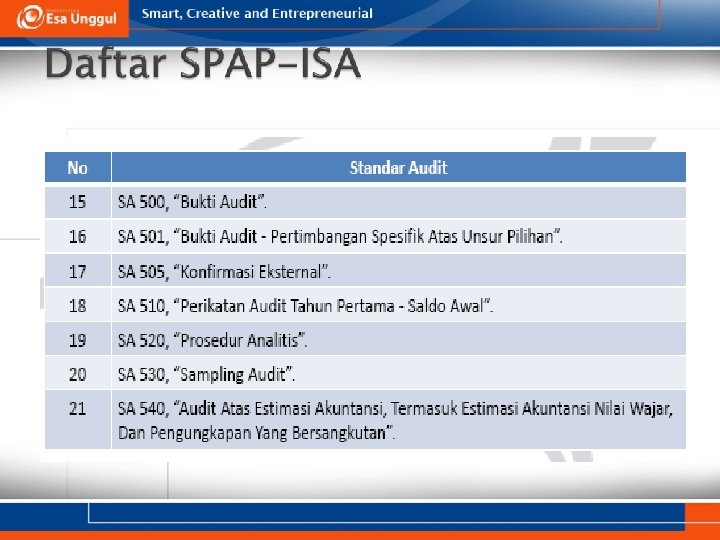

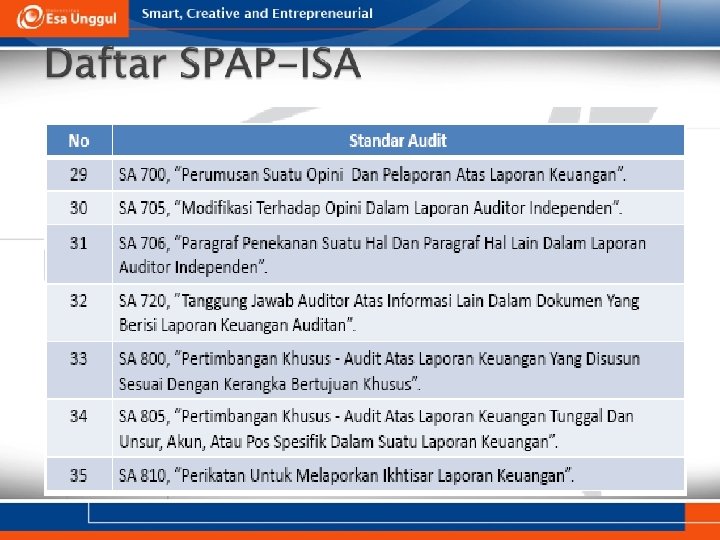

Standar Audit Prinsip Umum dan Tanggung Jawab SA 200 SA 210 SA 220 SA 230 SA 240 SA 250 SA 265 Penilaian Risiko dan Respons terhadap Risiko yang Dinilai SA 300 SA 315 SA 320 Bukti Audit Penggunaan Hasil Pekerjaan Pihak Lain SA 500 SA 600 SA 700 SA 800 SA 610 SA 705 SA 805 SA 706 SA 810 SA 501 SA 505 SA 510 Area Khusus SA 520 SA 330 SA 530 SA 402 SA 540 SA 450 SA 620 Kesimpulan Audit dan Pelaporan SA 550 SA 710 SA 720 SA 560 SA 570 SA 580 1 0

Audit process Planning Field work Reporting Penilaian internal control Pelaksanaan prosedur/pengujian unqalified Materiality planning Pendokumentasian kertas kerja qualified Penaksiran resiko Penyelesaian temuan-temuan adverse Penggunaan tenaga spesialist No opinion Audit program SPAP AP audit manual

Four Phases of a Financial Statement Audit

bukti audit

bukti audit Pertimbangan yang utama yang dihadapi oleh auditor adalah menentukan jenis dan jumlah bukti audit yang tepat untuk dikumpulkan agar dapat memberikan keyakinan yang memadai bahwa berbagai komponen dalam laporan keuangan serta dalam keseluruhan laporan lainnya telah disajikan secara wajar

Tujuan audit Prosedur audit Bukti audit

Nature of Evidence

Sifat bukti audit Penggunaan bukti tidak semata-mata hanya oleh auditor Bukti juga digunakan oleh ilmuwan, pengacara ataupun sejarawan

4 pertimbangan yang diperlukan dalam penyusunan audit program berhubungan dengan bukti audit.

Keputusan/pertimbangan auditor dalam pengumpulan bukti 1. Prosedur audit apa yang akan digunakan 2. Ukuran sample yang akan dipilih untuk prosedur tertentu 3. Item-item manakah yang akan dipilih dari populasi 4. Kapankah berbagai prosedur akan dilakukan

Audit Program Audit program adalah daftar berbagai prosedur audit tertentu atau untuk keseluruhan proses audit Audit prosedur adalah rincian instruksi untuk pengumpulan jenis bukti audit yang diperoleh pada suatu waktu tertentu saat berlangsungnya proses audit Sample sizes Ø Items to select Ø Timing of the tests Ø Kebanyakan/sebagian besar auditor menggunakan berbagai jenis komputer untuk mendukung persiapan program audit.

bukti yang meyakinkan

Bukti audit yang meyakinkan Competence (kompeten) Sufficiency (cukup) Combined effect (efek gabungan) Persuasiveness and cost (tingkat keyakinan dan biaya)

bukti yang Competence (kompeten) Bukti yang kompeten adalah bukti yang dapat dipercaya atau diyakini kebenarannya. Jika bukti audit dianggap memiliki kompetensi yang tinggi maka bantuan audit untuk meyakinkan auditor bahwa laporan keuangan telah disajikan secara wajar adalah sangat besar

Karakteristik bukti yang Competence (kompeten) Relevance Ø Independence of provider Ø Effectiveness of internal controls Ø Auditor’s direct knowledge Ø Qualifications of providers Ø Degree of objectivity Ø Timeliness Ø

Relevance • Bukti audit harus relevan dengan tujuan audit yang akan diuji oleh auditor sebelum bukti tersebut dapat dipercaya • Bukti audit akan relevan terhadap suatu tujuan audit tetapi mungkin tidak relevan terhadap tujuan audit yang lain

Independence of provider • Bukti audit yang diperoleh dari sumber di luar entitas akan lebih dapat dipercaya daripada bukti yang diperoleh dari dalam perusahaan • Contoh : Bank konfirmasi, bukti dari lawyer atau dari pelanggan

Effectiveness of internal controls • Bukti audit yang diperoleh lebih dapat dipercaya dari klien yang mempunyai pengendalian internal (internal control) yang berjalan secara efektif • Contoh : Bank konfirmasi, bukti dari lawyer atau dari pelanggan

Auditor’s direct knowledge • Bukti yang diperoleh langsung oleh auditor melalui pengujian fisik, observasi, perhitungan dan inspeksi akan lebih kompeten daripada informasi yang diperoleh secara tidak langsung

Qualifications of providers • Walaupun bukti diperoleh dari pihak independen, bukti audit tidak akan dapat dipercaya jika yang menyediakan informasi tidak dapat dipercaya atau tidak memiliki kualifikasi untuk itu. • Pengecekan / pemeriksaan mutu permata oleh auditor dibandingkan oleh ahli permata

Degree of objectivity • Bukti yang objektif akan lebih dapat dipercaya daripada bukti yang membutuhkan pertimbangan tertentu untuk menentukan apakah bukti tersebut memang benar. • Contoh : bukti konfirmasi piutang, konfirmasi bank, perhitungan fisik surat berharga dibandingkan saldo per buku besar (G/L)

Timeliness • Ketepatan waktu atas bukti audit adalah bukti yang merujuk kepada periode waktu yang diaudit. Bukti audit yang dikumpulkan lebih baik jika dilakukan dekat pada tanggal-tanggal neraca

Sufficiency (cukup) • Kuantitas bukti yang diperoleh akan menentukan kecukupannya. • Kecukupan bukti umumnya diukur dengan ukuran sample yang diperoleh auditor • Dua faktor paling penting adalah ekspektasi auditor atas kemungkinan salah saji dan efektivitas dari pengendalian intern yang dapat mempengaruhi kecukupan bukti audit.

Combined effect (efek gabungan) • Persuasivitas bukti hanya dapat dievaluasi setelah mempertimbangkan kombinasi antara kompetensi dan kecukupan. • Sampel bukti audit yang besar yang disiapkan oleh pihak independen tidak akan bersifat persuasiv kecuali bukti tersebut relevan dengan tujuan audit yang sedang diuji

Persuasiveness and cost (tingkat keyakinan dan biaya) • Tujuan audit adalah untuk memperoleh bukti audit yang cukup dan kompeten dengan tingkat biaya yang terendah yang paling mungkin dicapai

Cara perolehan bukti 7 jenis bukti yang digunakan dalam auditing.

Types of Audit Evidence (jenis perolehan bukti) 1. 2. 3. 4. 5. 6. 7. Physical examination Confirmation Documentation Analytical procedures Inquiries of the client Reperformance Observation

Types of Audit Evidence Physical Examination Observation Reperformance Audit Evidence Confirmation Documentation Analytical procedures Recalculation Inquiry

Relationships

1. Physical examination • Adalah inspeksi atau perhitungan yang dilakukan oleh auditor atas aktiva yang berwujud (tangible assets) • Jenis bukti ini sering berkaitan dengan persediaan dan kas, tetapi dapat juga diterapkan pada surat berharga, surat piutang serta aktiva tetap berwujud

2. confirmation • Adalah tanggapan baik secara tertulis maupun lisan dari pihak ketiga yang independen yang memferifikasi keakuratan informasi sebagaimana yang diminta oleh auditor Confirmasi positip -Cocok tidak cocok jawab - nilai per item besar - jumlah tidak banyak - internal control agak lemah Confirmasi negatip - Jika cocok saja yang jawab - nilai per item kecil - jumlah banyak - internal control baik

3. Documentation • Adalah pengujian auditor atas berbagai dokumen dan catatan klien untuk mendukung informasi yang tersaji atau seharusnya tersaji dalam laporan keuangan • Contoh : pemeriksaan faktur, bukti pesanan penjualan dokumen pengapalan • Dokumen : internal dan ekternal • Dokumen internal : tidak disampaikan kepada pihak internal • Dokumen ekternal : dokumen yang dipegang oleh pihak di luar klien

4. Analitical procedures • Menggunakan berbagai perbandingan dan hubungan -hubungan untuk menilai apakah saldo-saldo akun atau data lainnya nampak wajar. • Contoh : Perbandingan laba kotor (gross profit) antara tahun berjalan dan tahun lalu. • Prosedur analitis digunakan secara luas dalam praktek

4. Analitical procedures Tujuan prosedur analitis : • Memahami industri dan bisnis klien • Menilai kemampuan keberlanjutan bisnis entitas • Menunjukkan munculnya kemungkinan kesalahan penyajian dalam laporan keuangan • Mengurangi pengujian audit rinci (substantive test)

5. Inquiries of the client • Wawancara dengan klien : adalah upaya untuk memperoleh informasi baik secara lisan atau tertulis dari klien sebagai tanggapannya atas berbagai pertanyaan yang diajukan oleh auditor • Walaupun auditor sudah mendapat informasi melalui wawancara maka perlu dilakukan prosedur lainnya untuk menguatkan/meyakinkan bukti/informasi tersebut

6. Reperformance • Reperformance adalah melakukan pengujian kembali berbagai perhitungan dan transfer informasi yang dibuat oleh klien tentang pada suatu periode yang berada dalam periode audit pada sejumlah sampel yang diambil auditor • Pengujian adalah untuk menilai keakuratan aritmatis klien • Contoh : keakuratan pencatatan jurnal penjualan ke buku besar penjualan, daftar penjualan akan diuji keakuratan dari jumlah penjualan tersebut

7. observasi • Adalah penggunaan indera perasa untuk menilai aktivitas-aktivitas tertentu • Auditor mempergunakan indera penglihatan, pendengaran, perasa dan penciumannya dalam mengevaluasi berbagai item yang sangat beraneka ragam. • Contoh : melakukan observasi pelaksanaan absensi karyawan, proses produksi, proses pemuatan barang ke kontainer, aktivitas para teller di counter, dll.

Relationships Qualifications and conduct Auditing standards Broad guidelines Evidence accumulation Reporting Types of evidence Broad categories

Relationships Types of evidence Sample size Audit procedures Specific instructions Items to select Timing of tests

Information often Confirmed

Information Often Confirmed Documentation Analytical procedures Inquiries of the client Reperformance Observation

Documentation It is the auditor’s inspection of the client’s documents and records. Internal documents External documents

Analytical Procedures Ø Understand the client’s industry and business Ø Assess the entity’s ability to continue as a going concern Ø Indicate the presence of possible misstatements in the financial statements Ø Reduce detailed audit tests

Inquiries of the Client It is the obtaining of written or oral information from the client in response to questions from the auditor.

Recalculation It involves rechecking a sample of calculations made by the client.

Reperformance It is the auditor’s independent tests of client accounting procedures or controls that were originally done.

Observation Ø Use one’s senses to assess client activities. Ø Tour plant to obtain a general impression of client’s facilities. Ø Observation is rarely sufficient by itself. Ø Often need to corroborate with another kind of evidence.

Appropriateness of Types of Evidence

Application of Types of evidence to the four Evidence Decisions

Terms and Types of Evidence Terms Type of Evidence Examine Scan Read Compute Recompute Foot Trace Compare Count Observe Inquire Vouch Documentation Analytical procedures Recalculation Documentation/Reperformance Documentation Physical examination Observation Inquiries of client Documentation

Audit technique (teknik audit) Inspection (inspeksi) Audit objective Observation (observasi) Audit procedures Enquiry (permintaan keterangan) Confirmation (konfirmasi) Tracing (penelusuran) Audit technique Vouching (pemeriksaan bukti) Counting/recalculation Scanning Reperforming (pelaksanaan ulang) Comp Asst audit technique