8 PEMERIKSAAN AKUTANSI MATERIALITY AND AUDIT RISK YULAZRI

10 Pernyataan standar Generally Accepted Auditing Standards General")

l Adalah eksposur terhadap auditor untuk mengalami kekalahan atau pencemaran")

laporan keuangan : - Selisih antara jumlah, klasifikasi")

Kecurangan (fraud)")

l l l Kesalahan dalam pengumpulan atau pengolahan data yang menjadi sumber")

l Mencakup salah saji yang disengaja, dapat diklasifikasikan menjadi dua jenis :")

Resiko bawaan (kelemahan dari asersi atas salah saji material diasumsikan tidak")

Resiko pengendalian, resiko salah saji material yang dapat terjadi di suatu")

Resiko deteksi, resiko bahwa auditor tidak dapat mendeteksi salah saji material")

Adalah besarnya informasi akuntansi yang apabila terjadi penghilangan atau salah saji, dilihat")

l l l Materialitas yang ditentukan dalam pembuatan rencana Materialitas")

l TE = Jumlah")

- Slides: 49

8 PEMERIKSAAN AKUTANSI MATERIALITY AND AUDIT RISK YULAZRI M. AK. , CA. , CPA FAK EKONOMI & BISNIS

VISI DAN MISI UNIVERSITAS ESA UNGGUL

Materi Sebelum UTS PENGANTAR AUDIT PROSES TANGGUNG JAWAB DAN TUJUAN AUDIT BUKTI AUDIT KERTAS KERJA PEMERIKSAAN STANDAR AUDIT LAPORAN AUDIT

Materi Setelah UTS MATERIALITAS DAN AUDIT RISK INTERNAL CONTROL PENILAIAN IC DAN TEST IC PERENCANAAN DAN AUDIT PROGRAM KODE ETIK PROFESI KEWAJIBAN HUKUM DAMPAK TI PADA PROSES AUDIT

KEMAMPUAN AKHIR YANG DIHARAPKAN l Mahasiswa memahami tahapan proses audit. l Mahasiswa memahami proses perencanaan audit. Mahasiswa dapat menggunakan aplikasi dasar dari analisa laporan keuangan (analytical review) l

Proses/tahapan audit previous Planning Field work Reporting Risk respond Reporting new Risk

Perencanaan audit Audit should be plan

Summary of General Standards (before 2013) 10 Pernyataan standar Generally Accepted Auditing Standards General : 3 1. Adequate training and proficiency 2. Independence in mental attitude 3. Due professional care Field Work : 3 1. Proper planning and supervision 2. Internal control understanding 3. Sufficient competent evidence Reporting : 4 1. Statements prepared in accordance with GAAP 2. Circumstances when GAAP not followed 3. Adequacy of disclosures 4. Expression of opinion on financial statements 9

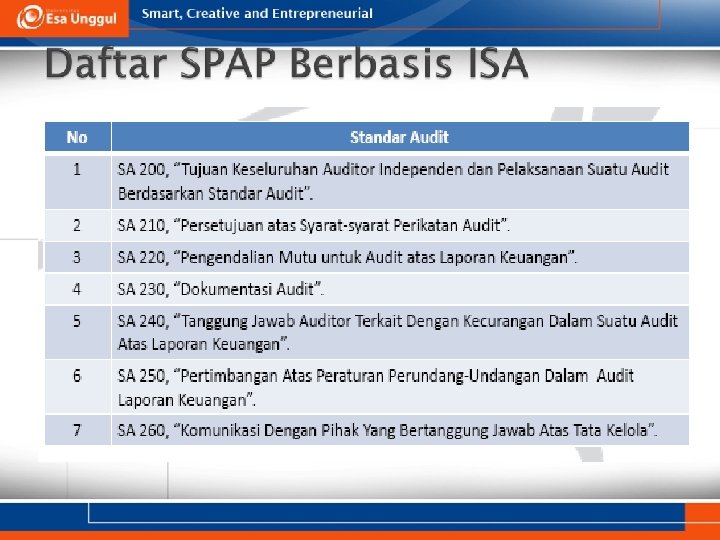

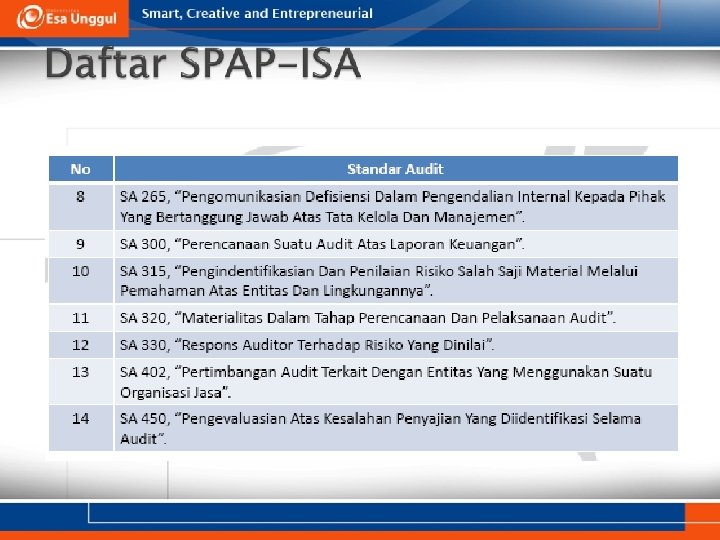

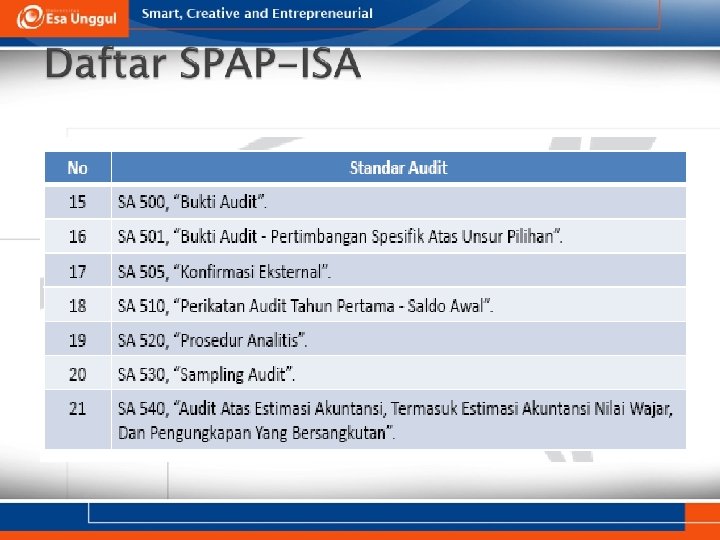

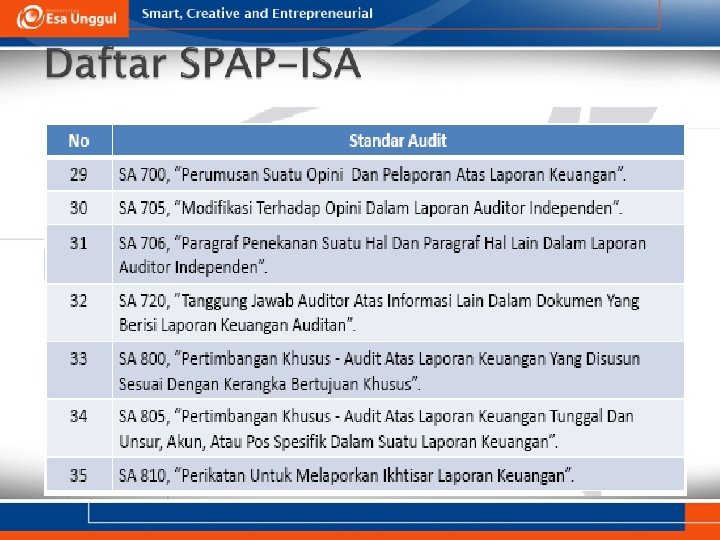

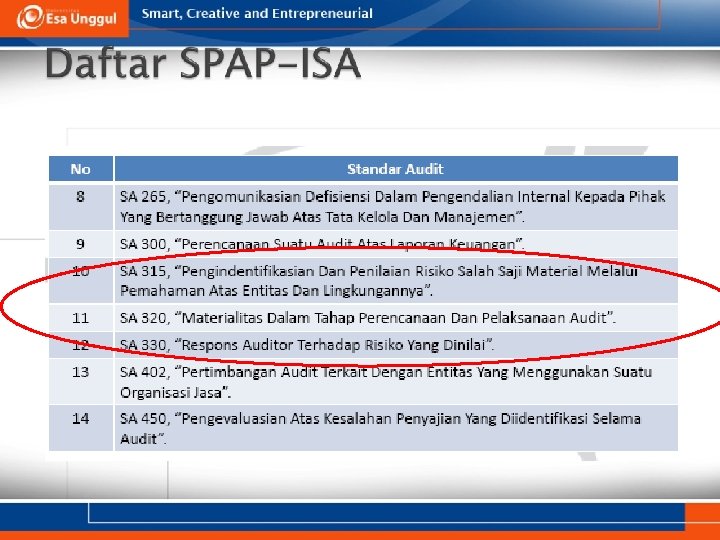

Standar Audit Prinsip Umum dan Tanggung Jawab SA 200 SA 210 SA 220 SA 230 SA 240 SA 250 SA 265 Penilaian Risiko dan Respons terhadap Risiko yang Dinilai SA 300 SA 315 SA 320 Bukti Audit Penggunaan Hasil Pekerjaan Pihak Lain SA 500 SA 600 SA 700 SA 800 SA 610 SA 705 SA 805 SA 706 SA 810 SA 501 SA 505 SA 510 Area Khusus SA 520 SA 330 SA 530 SA 402 SA 540 SA 450 SA 620 Kesimpulan Audit dan Pelaporan SA 550 SA 710 SA 720 SA 560 SA 570 SA 580 1 0

PENILAIAN RISIKO

Resiko audit Adalah konsep dasar pertama yang mendasari proses audit l 2 jenis resiko yang dihadapi auditor dalam melaksanakan audit laporan keuangan yaitu : - risiko audit (audit risk) dan - risiko penugasan atau perikatan (engagement risk) l

Resiko audit l Adalah resiko yang timbul bahwa auditor tanpa disadari tidak memodifikasi pendapatnya sebagaimana mestinya atas suatu laporan keuangan yang mengandung salah saji material

Resiko penugasan (engagement risk) l Adalah eksposur terhadap auditor untuk mengalami kekalahan atau pencemaran praktek profesionalnya karena ligitasi (tuntutan hukum), publisitas yang buruk, dan peristiwa lain yang timbul dalam hubungannya dengan laporan keuangan yang diaudit dan dilaporkan

Jenis salah saji Salah saji (mistatement) laporan keuangan : - Selisih antara jumlah, klasifikasi atau penyajian elemen Lap Keu - Penghilangan elemen, akun, atau hal lainnya - Penjelasan laporan keuangan tidak sesuai - Penghilangan informasi yang disyaratkan untuk dijelaskan sesuai dengan PABU

Penyebab Salah saji : l l Kekeliruan (error) Kecurangan (fraud)

Error (kekeliruan) l l l Kesalahan dalam pengumpulan atau pengolahan data yang menjadi sumber penyusunan laporan keuangan Estimasi akuntansi yang tidak masuk akal yang timbul dari kecerobohan atau salah tafsir fakta Kekeliruan dalam penerapan akuntansi yang berkaitan dengan jumlah, klasifikasi atau pengungkapan

Fraud (kecurangan) l Mencakup salah saji yang disengaja, dapat diklasifikasikan menjadi dua jenis : - Salah saji dari kecurangan dalam laporan keuangan - Salah saji yang timbul dari perlakuan tidak semestinya terhadap aktiva

Fraud l Laporan keuangan : - Manipulasi, pemalsuan atau penggantian catatan akuntansi atau dokumen pendukung laporan keuangan - Penyajian yang salah atau penghilangan yang disengaja dalam laporan keuangan - Penerapan yang salah disengaja atas penerapan prinsip akuntansi Terhadap aktiva : - Menggelapkan uang yang diterima - Mencuri aset - Menyebabkan entitas membayar barang atau jasa yang tidak diterima

Perbedaan Error dan fraud Apakah kesalahan tersebut disengaja atau tidak

Audit Risk Model AR=IR x CR x DR AR = Audit Risk IR = Inherent Risk CR = Control Risk DR = Detection Risk = SAR x SSR SAR = Substantive Analysis Risk SSR = Substantive Sampling Risk

Audit Risk Model AR=IR x CR x DR AR DR = IR x CR resiko auditee

Audit Risk Model AR=IR x CR x DR AR = Audit Risk = 0. 8 x 0. 6 x 0. 1 = 0. 05 IR = Inherent Risk : 80% CR = Control Risk : 60% DR = Detection Risk : 10%

Audit Risk Model AR IR CR DR Sangat rendah Tinggi Rendah Tinggi Sedang Tinggi Rendah Sedang risk IR CR DR

Audit risk Inherent risk Control risk Fraud risk Detection risk

Audit Risk Model l AR = audit risk / resiko audit = resiko auditor gagal memodifikasi pendapatnya atas laporan keuangan yang mengandung salah saji meterial

Inherent Risk (IR) Resiko bawaan (kelemahan dari asersi atas salah saji material diasumsikan tidak ada pengendalian internal yang terkait.

Control Risk (CR) Resiko pengendalian, resiko salah saji material yang dapat terjadi di suatu asersi tidak akan dicegah atau dideteksi secara tepat waktu oleh pengendalian internal.

Detection Risk (DR) Resiko deteksi, resiko bahwa auditor tidak dapat mendeteksi salah saji material yang ada dalam suatu asersi.

Use of the Audit Risk Model 1. 2. 3. Menetapkan tingkat resiko yang direncanakan. Menentukan resiko bawaan dan resiko pengendalian. Menyelesaikan persamaan resiko audit untuk tingkat resiko deteksi yang tepat.

Materiality (materialitas) Adalah besarnya informasi akuntansi yang apabila terjadi penghilangan atau salah saji, dilihat dari keadaan yang melingkupinya mungkin dapat mengubah atau mempengaruhi pertimbangan orang yang meletakkan kepercayaan atas informasi tersebut.

Tahapan penerapan materialitas l l l Step 1: Menetapkan pertimbangan awal materialitas. Step 2: Menentukan salah saji yang dapat ditoleransi. Step 3: Memperkirakan kemungkinan salah saji dan membandingkan dengan materialitas.

Materialitas Menetapkan pertimbangan awal Pertimbangan awal materialitas: Jumlah maksimum yang diyakini auditor bahwa terdapat salah saji dalam laporan keuangan dan masih tidak mempengaruhi pengambilan keputusan pengguna Materialitas merupakan konsep relatif bukan mutlak

Dasar kuntitatif dalam menentukan materialitas l l l Total aktiva Total pendapatan Laba bersih sebelum pajak Laba bersih operasi yang berkelanjutan Laba kotor Rata-rata laba bersih sebelum pajak selama tiga tahun Dalam praktek biasa digunakan adalah 3 – 5% dari laba bersih sebelum pajak

Materialitas Berikut ini pedoman penentuan materialitas awal dalam kisaran prosentase. �� Klien yang kondisi keuangan stabil: 5% - 10% dari laba bersih sebelum pajak; �� Klien dengan kondisi keuangan tidak stabil atau break even: 0. 5% - 1% dari pendapatan; �� Klien dengan bisnis masih dalam tahap pengembangan: 0. 5% - 1% dari total aktiva; �� Klien yang mengalami kerugian berturut-turut dan mengalami masalah likuiditas keuangan: 1% - 5% dari total ekuitas.

Planning materiality (rencana materialitas) l l l Materialitas yang ditentukan dalam pembuatan rencana Materialitas yang dihitung pada awal perencanaan Perhitungan dengan menggunakan tabel

Perhitungan materialitas Diketahui : Total aktiva : USD 950, 484, 000 Total pendapatan : USD 925, 000 Total aktiva > Total pendapatan Gunakan tabel perhitungan materiality (panduan AICPA) Hitungan : 826, 000 + ( 650, 484, 000 x 0, 00145) = 1, 769, 000

Salah saji yang dapat ditoleransi (tolarable error = TE ) l TE = Jumlah pertimbangan awal mengenai materialitas yang dialokasikan ke akun-akun dalam laporan keuangan l Salah saji yang bisa diterima (tolerable misstatement) ditetapkan sebesar 25% 75% dari materialitas awal. TE = 50% atau 60% x planning materiality l Contoh : 50% x 1, 769, 000 = 885, 000 l

Materialitas Auditor mengambil keputusan berdasarkan kepada tingkat meterialitas informasi tersebut berpengaruh kepada pendapatnya Jika informasi tersebut tidak material maka akan diabaikan Jika informasi tersebut material dan mempengaruhi pendapatnya, maka pendapat auditor akan berpengaruh

Tingkatan materialitas Tidak material. Auditor dapat memberikan Unqualified Opinion Material. Keputusan tergantung kepada informasi tersebut, jika laporan secara keseluruhan adalah wajar, auditor memberikan Qualified opinion Sangat material. Auditor memberikan pendapat tidak wajar atau tanpa pendapat

Hubungan antara materialitas dan jenis opini Tingkat materialitas Pengaruh terhadap keputusan yang dibuat Jenis opini Tidak material Tidak mempengaruhi keputusan yang dibuat oleh pengguna laporan Wajar tanpa syarat material Mempengaruhi keputusan pengguna laporan hanya jika informasi salah saji sangat penting bagi keputusan tertentu, Keseluruhan laporan keuangan masih wajar Wajar dengan pengecualian Sangat material Sebagian besar atau seluruh keputusan yang dibuat oleh pengguna laporan sangat dipengaruhi oleh kesalahan penyajian tersebut Tidak memberikan pendapat (disclaimer) atau pendapat tidak wajar (adverse)

Penyimpangan dari laporan audit baku Kondisi Tidak material Material Prinsip akuntansi tidak diterapkan secara konsisten Pendapat wajar tanpa pengecualian dengan tambahan paragrap penjelasan Keraguan besar tentang kelangsungan hidup entitas Pendapat wajar tanpa pengecualian dengan tambahan paragrap penjelasan Penyimpangan dari prinsip akuntansi berterima umum atau prinsip akuntansi lain yang dapat dibenarkan Pendapat wajar tanpa pengecualian dengan tambahan paragrap penjelasan Penekanan atas suatu hal (empasis of a matter) Pendapat wajar tanpa pengecualian dengan tambahan paragrap penjelasan Penggunaan hasil auditor lain Pendapat wajar tanpa pengecualian dengan modifikasi kata-kata

Penyimpangan dari laporan audit baku dengan tingkat materialitas berbeda Kondisi Material, Berpengaruh keseluruhan Tidak material Material, Tidak pengaruh secara keseluruhan Lingkup audit dibatasi oleh klien atas keadaan Pendapat wajar tanpa pengecualian Pengecualian pada paragrap lingkup, paragrap tambahan dan pendapat wajar dengan pengecualian Pendapat tidak memberikan pendapat Laporan keuangan tidak disusun sesuai dengan PABU Pendapat wajar tanpa pengecualian Paragraf dan pendapat wajar dengan pengelualian Pendapat tidak wajar Auditor tidak independen Pendapat tidak memberikan pendapat, tanpa mempertimbangkan tingkat materialitas