11 PEMERIKSAAN AKUTANSI INTERNAL CONTROL YULAZRI M AK

10 Pernyataan standar Generally Accepted Auditing Standards General")

l Pengendalian internal terdiri atas struktur organisasi dan seluruh metode")

l Internal Control Structure: artinya diperluas mencakup: • Lingkungan Pengendaian •")

")

")

• Rangkaian pertanyaan ya/tidak tentang pengendalian internal yang")

laporan keuangan : - Selisih antara jumlah, klasifikasi")

Kecurangan (fraud)")

l l l Kesalahan dalam pengumpulan atau pengolahan data yang menjadi sumber")

l Mencakup salah saji yang disengaja, dapat diklasifikasikan menjadi dua jenis :")

Resiko bawaan (kelemahan dari asersi atas salah saji material diasumsikan tidak")

Resiko pengendalian, resiko salah saji material yang dapat terjadi di suatu")

Resiko deteksi, resiko bahwa auditor tidak dapat mendeteksi salah saji material")

Adalah besarnya informasi akuntansi yang apabila terjadi penghilangan atau salah saji, dilihat")

l l l Materialitas yang ditentukan dalam pembuatan rencana Materialitas")

l TE = Jumlah")

- Slides: 105

11 PEMERIKSAAN AKUTANSI INTERNAL CONTROL YULAZRI M. AK. , CA. , CPA FAK EKONOMI & BISNIS

VISI DAN MISI UNIVERSITAS ESA UNGGUL

Materi Sebelum UTS PENGANTAR AUDIT PROSES TANGGUNG JAWAB DAN TUJUAN AUDIT BUKTI AUDIT KERTAS KERJA PEMERIKSAAN STANDAR AUDIT LAPORAN AUDIT

Materi Setelah UTS MATERIALITAS DAN AUDIT RISK INTERNAL CONTROL PENILAIAN IC DAN TEST IC PERENCANAAN DAN AUDIT PROGRAM KODE ETIK PROFESI KEWAJIBAN HUKUM DAMPAK TI PADA PROSES AUDIT

KEMAMPUAN AKHIR YANG DIHARAPKAN l Mahasiswa memahami tahapan proses audit. l Mahasiswa memahami proses perencanaan audit. Mahasiswa dapat menggunakan aplikasi dasar dari analisa laporan keuangan (analytical review) l

INTERNAL CONTROL

Proses/tahapan audit previous Planning Field work Reporting Risk respond Reporting new Risk

Perencanaan audit Audit should be plan

Summary of General Standards (before 2013) 10 Pernyataan standar Generally Accepted Auditing Standards General : 3 1. Adequate training and proficiency 2. Independence in mental attitude 3. Due professional care Field Work : 3 1. Proper planning and supervision 2. Internal control understanding 3. Sufficient competent evidence Reporting : 4 1. Statements prepared in accordance with GAAP 2. Circumstances when GAAP not followed 3. Adequacy of disclosures 4. Expression of opinion on financial statements 10

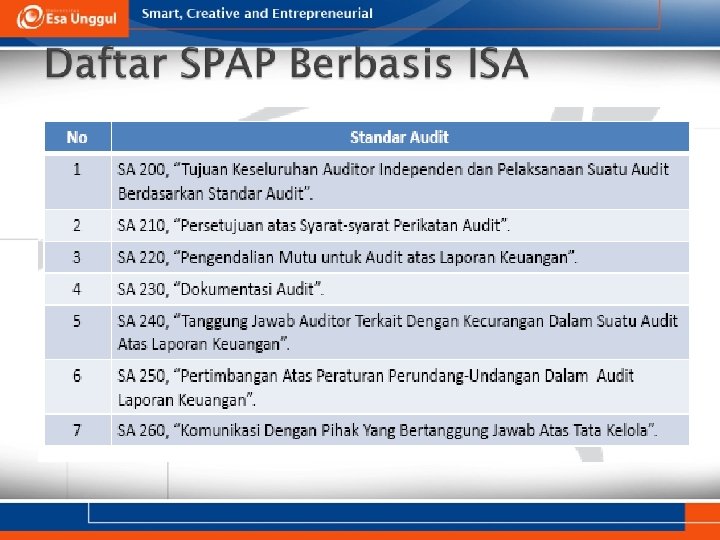

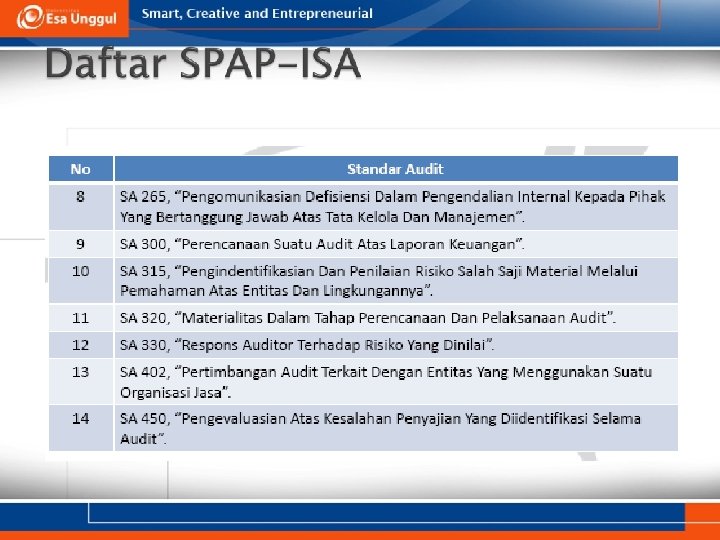

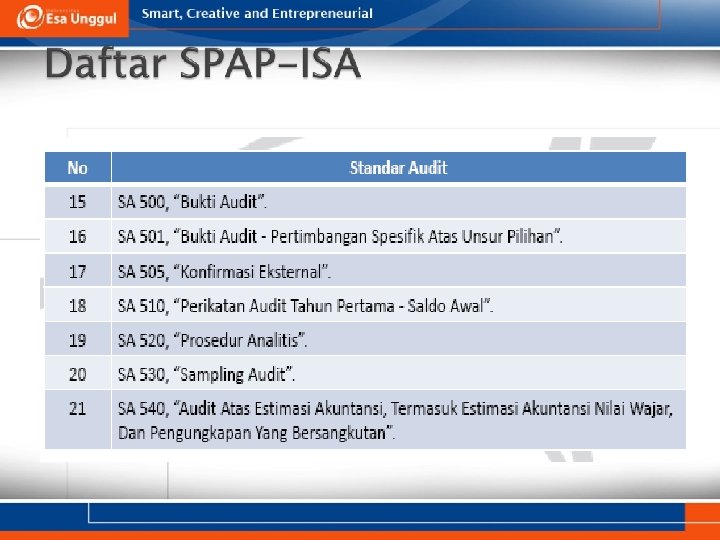

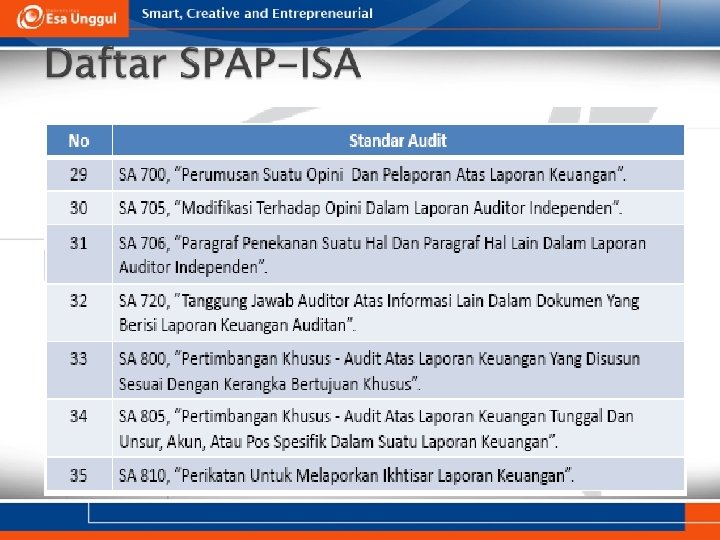

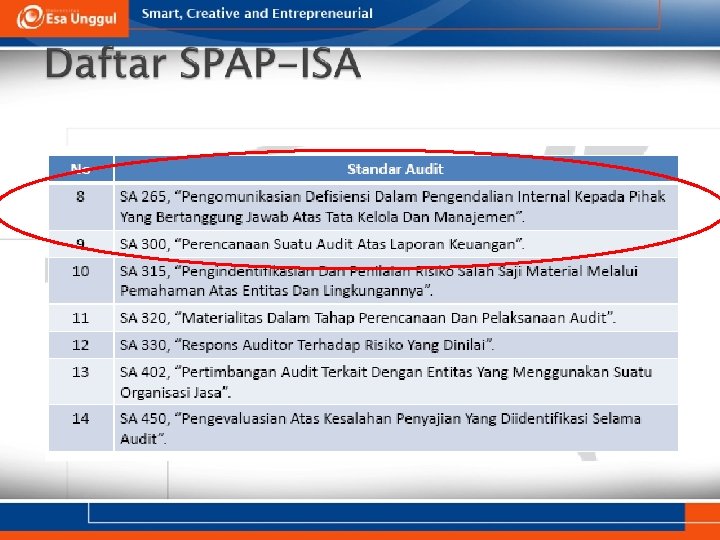

Standar Audit Prinsip Umum dan Tanggung Jawab SA 200 SA 210 SA 220 SA 230 SA 240 SA 250 SA 265 Penilaian Risiko dan Respons terhadap Risiko yang Dinilai SA 300 SA 315 SA 320 Bukti Audit Penggunaan Hasil Pekerjaan Pihak Lain SA 500 SA 600 SA 700 SA 800 SA 610 SA 705 SA 805 SA 706 SA 810 SA 501 SA 505 SA 510 Area Khusus SA 520 SA 330 SA 530 SA 402 SA 540 SA 450 SA 620 Kesimpulan Audit dan Pelaporan SA 550 SA 710 SA 720 SA 560 SA 570 SA 580 1 1

INTERNAL CONTROL

A Framework for Control COSO’s five components of internal control and questions too important to ignore

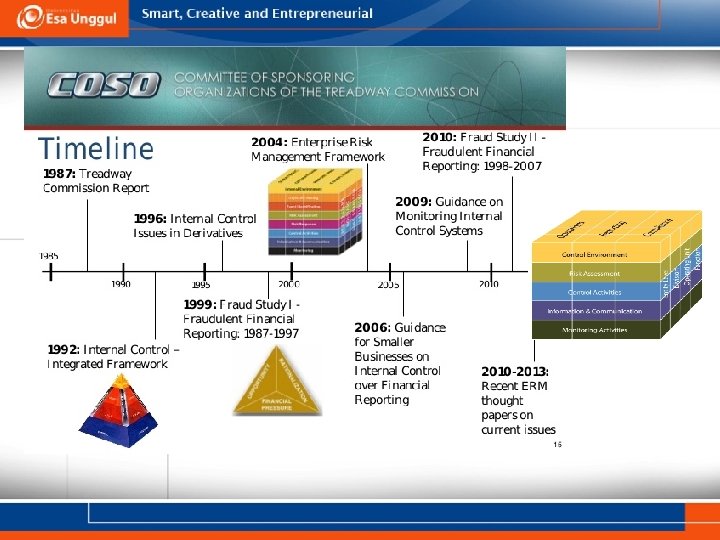

What is COSO? COSO, the Committee of Sponsoring Organizations of the Treadway Commission, is a private sector initiative established in 1985 by five financial professional associations.

Who? l l l The Institute of Internal Auditors American Institute of Certified Public Accountants American Accounting Association Institute of Management Accountants Financial Executives Institute

Istilah Pengendalian internal l l 1947 AICPA Internal Control System • Accounting Control System • Administrative Control System Internal Control Structure (SAS 55 -1988) • Control Environments • Accounting Systems • Control Procedures Internal Control 25

SAS 1 (section 320) l Pengendalian internal terdiri atas struktur organisasi dan seluruh metode yang dikoordinasi dan pengukuran yang diterapkan dalam suatu bisnis untuk melindungi aktiva, mengecek keakuratan dan keandalan data akuntansi, meningkatkan efesiensi operasional, dan mendorong ditaatinya kebijakan management yang ditetapkan sebelumnya 26

SAS 55 (1988) l Internal Control Structure: artinya diperluas mencakup: • Lingkungan Pengendaian • Sistem Akuntansi • Prosedur Pengendalian 27

SAS 78, 1995 l Mengadopsi pengertian Pengendalian internal dari laporan COSO (Committee of Sponsoring Organization) l Internal control adalah suatu proses, dijalankan oleh dewan komisaris, managemen, dan karyawan lain dari suatu entitas, dirancang untuk memberikan jaminan memadai sehubungan dengan pencapaian tujuan antara lain: • • • Keandalan pelaporan keuangan Kepatuhan terhadap undang-undang dan peraturan yang berlaku Efektivitas dan efesiensi operasional 28

Tujuan Pengendalian Intern • Keandalan pelaporan keuangan • Kepatuhan terhadap undang dan peraturan yang berlaku • Efektivitas operasional dan efesiensi 29

Tujuan Entitas dan Pengendalian internal yang relevan dg Audit l Reliabilitas informasi keuangan l Kepatuhan terhadap undang-undang dan peraturan-peraturan yang berlaku • PABU • Mendeteksi kesalahan dan ketidakberesan l Efektivitas dan efesiensi operasional • Pengamanan aset • Pengurangan risiko bisnis 30

Fraud Prevention Internal control COSO 2013 PENGERTIAN ERROR, COLLUSION, dan FRAUD 1. Error (KESALAHAN) a. Intentional Error Kesalahan yang disengaja, tujuanny untuk keuntungan diri sendiri • Bentuk : o Window Dressing merekayasa laporan keuangan supaya terlihat lebih baik • Effective/ Efficiency • Comply • Financial reporting

FRAUD TRIANGLE Fraud Preventive ACTIVE CONTROL INTRNAL CONTROLL FRAUD PASIVE CONTROL

Fraud Prevention Active internal control § § § § § Tanda tangan countersigning Password dan PIN Pemisahan tugas Pengendalian aset secara fisik Pengendalian persediaan secara realtime Pagar, gembok dan semua bangunan dan penghalang fisik Pencocokan dokumen prenumber document

Fraud Prevention Pasive internal control § § § Customized controls Audit trails Focused audits Surveillence of key activities Rotation of key personel

FRAUD TRIANGLE Fraud Preventive ACTIVE CONTROL INTRNAL CONTROLL PASIVE CONTROL Anti fraud controls FRAU D

Anti Fraud Control

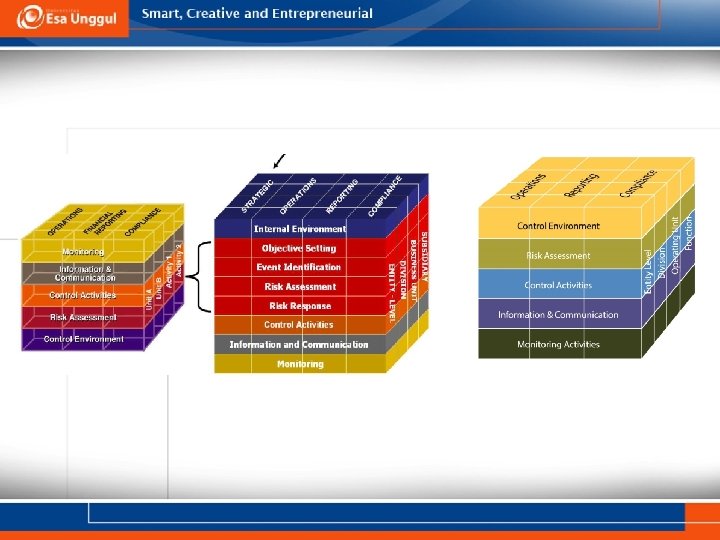

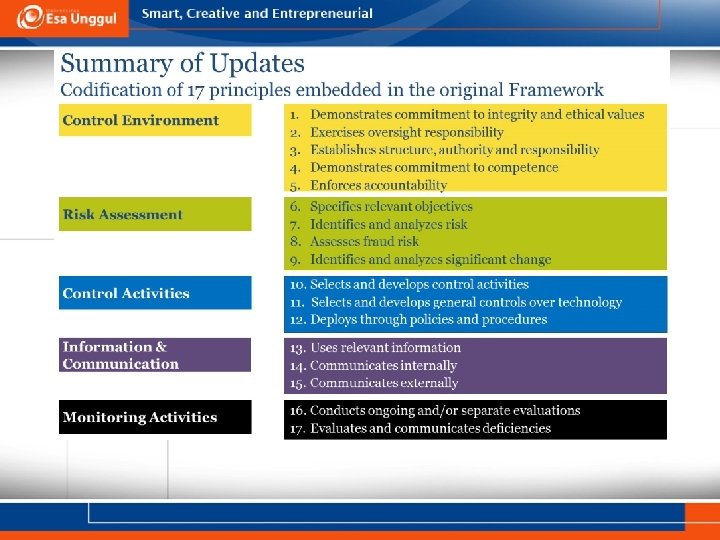

Komponen Pengendalian Internal l l Control Environment Risk Assessment Control Activities Information and communication Monitoring 37

Control environment • merupakan dasar dari komponen yang • • lain menentukan irama organisasi mempengaruhi kesadaran pengendalian anggota organisasi 38

Control Environment l l l l Nilai-nilai Etika dan Integritas Komitmen terhadap kompetensi Dewan Komisaris dan Komite Audit Philosophy managemen dan gaya operasional Struktur organisasi Pelimpahan wewenang dan tanggungjawab Kebijakan dan Praktek SDM 39

Risk assessment • Identifikasi • dan analisis oleh entitas terhadap risiko relevan dengan pencapaian tujuan-tujuannya Merumuskan dasar untuk menentukan bagaimana risiko-risiko tersebut harus dikelola 40

Risk Assessment l Perlu memperhatikan: • Perubahan lingkungan operasional • Personel baru • Sistem informasi baru atau perubahan • • • sistem informasi Pertumbuhan cepat Tehnologi baru Produk atau aktivitas baru Restrukturisasi korporasi Operasional luar negeri PSAK baru 41

Control activities • Kebijakan dan prosedur yang membantu menjamin pengarahan managemen dilaksanakan 42

Control Activities l l Pemisahan Tugas Pengendalian Pengolahan Informasi • General Control • Application Control l l Pengendalian Pisik Review Kinerja 43

l Pemisahan Tugas: • seseorang tidak boleh melakukan tugas • • • yang tidak kompatibel Pemisahan tugas pelaksana, pencatatan, dan penyimpanan aset dari suatu transaksi Pemisahan bagian IT dengan Pengguna Pemisahan dalam bagian IT: • Pengembangan sistem • Operation • Data control • Securities administration 44

l l Information Processing Control General Control • Pengendalian organisasi dan operasional • Pengendalian pengembangan sistem dan • • • l dokumentasi Pengendalian perangkat keras dan lunak Pengendalian akses Pengendalian data dan prosedural Application Control 45

Aplication control • Pengendalian Input • Pengendalian Proses • Pengendalian Output 46

Aplication control l Input Control • Otorisasi • Konversi Data Input • Verification Control • Computer Editing: missing data check, valid character check, limit (reasonable) check, valid sign check, valid code check, check digit) • Koreksi Kesalahan 47

l Processing Control • Control totals • File identification labels • Limit and reasonableness checks • Before-and-after report • Sequence test • Process tracing data 48

l Output control: hasil benar dan hanya orang yang berhak yang memperoleh hasilnya • Reconciliation of totals • Comparioson to source document • Visual scanning 49

Physical Control l Direct physical control Indirect physical control Penghitungan berkala terhadap aset 50

Information and communication: • Idenfikasi, perekaman, dan pertukaran informasi dalam rerangka bentuk dan waktu yang memungkinkan orang menjalankan tanggungjawabnya 51

Information and Communication l Transaksi l Audit atau transaction trail Dokumen dan catatan l • Hanya transakasi valid • Seluruh transaksi • Hak dan kewajiban • Pengukuran • Cukup detail 52

Monitoring • Proses untuk menilai kualitas pelaksanaan pengendalian internal dari waktu ke waktu 53

Monitoring l Ongoing activities l Separate periodic evaluations • Problem solution • Internal auditor’s assessment 54

Performance Review l l l Analisis Laporan Ikhtisar rincian saldo akun Analisis Realisasi dengan anggaran, prakiraan, atau periode yang lalu Analisis hubungan seperangkat data spt antara data nonkeuangan dg data keuangan 55

Keterbatasan Pengendalian Internal suatu Entitas l l Kesalahan dalam keputusan Collusion Management override Cost versus benefits 56

Peran dan Tanggungjawab l l l Management Board of directors dan Audit committee Internal auditor Karyawan lain Independent Auditor Pihak Luar lain: legislators dan regulators 57

Penerapan komponen pengendalian internal l l Untuk seluruh entitas tanpa memandang ukuran entitas Faktor-faktor yang dipertimbangkan dalam memutusakan bagaimana setiap komponen harus diimplementasikan: • • • Ukuran entitas Karakteristik organisasi dan pemiliknya Jenis usaha Diversitas dan kompleksitas operasional Metode pengolahan data Aplikabilitas persyaratan legal dan regulator 58

Perolehan Pemahaman Pengendalian Internal l Metodologi audit untuk memenuhi standar pekerjaan lapangan kedua: • Pemahaman cukup atas komponen-komponen pengendalian internal untuk merencanaan audit • Penilaian risiko kontrol untuk setiap asersi penting yang ada dlam saldo akun atau kelompok transaksi dan komponen pengungkapan dari laporan keuangan • Perancangan pengujian substantif untuk setiap asersi penting elemen laporan keuangan 59

Perolehan pemahaman l Pemahaman disain kebijakan dan prosedur yang terkait dengan setiap komponen pengendalian internal l Menentukan apakah kebijakan dan prosedur telah dijalankan l Mengidentifikasi tipe potensi salahsaji Mempertimbangkan faktor-faktor yang mempengaruhi risiko salahsaji yang material Merancang pengujian substantif untuk memperoleh jaminan memadai dalam menemukan salahsaji yang terkait dengan asersi tertentu l l 60

Prosedur untuk memperoleh suatu pemahaman l l Review pengalaman yang lalu dengan klien (Review) Menanyakan pada manajemen, supervisor, dan staff personil yang sesuai (Inquiry) Menginspeksi dokumen dan catatan (Inspection) Mengamati aktivitas dan operasional entitas (Observation) 61

Dokumentasi Pemahaman l l Angket (questionnaires) • Rangkaian pertanyaan ya/tidak tentang pengendalian internal yang diperlukan untuk mencegah salahsaji material Bagan alir • Diagram sistematik dg memakai simbol standar, garis penghubung dan penjelasan Tabel keputusan • Matriks yang digunakan mendokumentasikan logika program komputer Memoranda • Komentar tertulis auditor tentang pengendalian internal 62

Documentation of the Understanding Internal control questionnaire Flowchart Narrative

Understanding Internal Control and Assessing Control Risk Obtain Understanding of Internal Control: Design and Operation Assess Control Risk Test Controls Decide Planned Detection Risk and Substantive Tests

Reasons for Sufficiently Understanding Internal Control SAS 55 (as amended by SAS 78 and 594 plus AU 319) requires the auditor to obtain an understanding of internal control for every audit. Minimum audit planning matters • Auditability • Potential material misstatements • Detection risk • Design of test

Procedures to Determine Design and Placement Update and evaluate auditor’s previous experience with the entity. Make inquires of client personnel. Read client’s policy and systems manuals. Examine documents and records. Observe entity activities and operations.

Assess Control Risk Obtain sufficient understanding for planning. Assess whether the entity is auditable. Determine assessed control risk. Assess if a lower control risk could be supported. Determine the appropriate assessed control risk.

Assess Control Risk Identify transaction-related audit objectives. Identify specific controls. Identify and evaluate weaknesses.

Identify and Evaluate Weaknesses Identify existing controls. Identify the absence of key controls. Determine misstatements that could result. Consider compensating controls.

The Control Risk Matrix Auditors use the control risk matrix to identify both controls and weaknesses and to asses control risk.

Communication Reportable conditions letter Audit committee communications Management letters

Tests of Controls The procedures to test effectiveness of controls in support of a reduced assessed control risk are called tests of controls.

Procedures for Tests of Controls Make inquiries of client personnel. Examine documents, records, and reports. Observe control-related activities. Reperform client procedures.

Extent of Procedures Reliance on evidence from prior year’s audit Testing less than the entire audit period

Relationship of Assessed Control Risk and Extend of Procedures Type of Procedure Inquiry Documentation Observation Reperformance Assessed Control Risk High Level: Lower Level: Obtaining an Tests of Understanding Only Controls Yes – extensive Yes – with transaction walk-through No Yes – some Yes – using sample Yes – multiple times Yes – sampling

Decide Planned Detection Risk and Design Substantive Tests The auditor uses the results of the control risk assessment process and tests of controls to determine the planned detection risk and related substantive tests. The auditor links the control risk assessments to the balance-related audit objectives.

Jenis salah saji Salah saji (mistatement) laporan keuangan : - Selisih antara jumlah, klasifikasi atau penyajian elemen Lap Keu - Penghilangan elemen, akun, atau hal lainnya - Penjelasan laporan keuangan tidak sesuai - Penghilangan informasi yang disyaratkan untuk dijelaskan sesuai dengan PABU

Penyebab Salah saji : l l Kekeliruan (error) Kecurangan (fraud)

Error (kekeliruan) l l l Kesalahan dalam pengumpulan atau pengolahan data yang menjadi sumber penyusunan laporan keuangan Estimasi akuntansi yang tidak masuk akal yang timbul dari kecerobohan atau salah tafsir fakta Kekeliruan dalam penerapan akuntansi yang berkaitan dengan jumlah, klasifikasi atau pengungkapan

Fraud (kecurangan) l Mencakup salah saji yang disengaja, dapat diklasifikasikan menjadi dua jenis : - Salah saji dari kecurangan dalam laporan keuangan - Salah saji yang timbul dari perlakuan tidak semestinya terhadap aktiva

Fraud l Laporan keuangan : - Manipulasi, pemalsuan atau penggantian catatan akuntansi atau dokumen pendukung laporan keuangan - Penyajian yang salah atau penghilangan yang disengaja dalam laporan keuangan - Penerapan yang salah disengaja atas penerapan prinsip akuntansi Terhadap aktiva : - Menggelapkan uang yang diterima - Mencuri aset - Menyebabkan entitas membayar barang atau jasa yang tidak diterima

Perbedaan Error dan fraud Apakah kesalahan tersebut disengaja atau tidak

Audit risk Inherent risk Control risk Fraud risk Detection risk

Audit Risk Model AR=IR x CR x DR AR = Audit Risk = 0. 8 x 0. 6 x 0. 1 = 0. 05 IR = Inherent Risk : 80% CR = Control Risk : 60% DR = Detection Risk : 10%

Audit Risk Model AR=IR x CR x DR AR = Audit Risk IR = Inherent Risk CR = Control Risk DR = Detection Risk = SAR x SSR SAR = Substantive Analysis Risk SSR = Substantive Sampling Risk

Audit Risk Model AR=IR x CR x DR AR DR = IR x CR resiko auditee

Audit Risk Model AR IR CR DR Sangat rendah Tinggi Rendah Tinggi Sedang Tinggi Rendah Sedang risk IR CR DR

Audit Risk Model l AR = audit risk / resiko audit = resiko auditor gagal memodifikasi pendapatnya atas laporan keuangan yang mengandung salah saji meterial

Inherent Risk (IR) Resiko bawaan (kelemahan dari asersi atas salah saji material diasumsikan tidak ada pengendalian internal yang terkait.

Control Risk (CR) Resiko pengendalian, resiko salah saji material yang dapat terjadi di suatu asersi tidak akan dicegah atau dideteksi secara tepat waktu oleh pengendalian internal.

Detection Risk (DR) Resiko deteksi, resiko bahwa auditor tidak dapat mendeteksi salah saji material yang ada dalam suatu asersi.

Use of the Audit Risk Model 1. 2. 3. Menetapkan tingkat resiko yang direncanakan. Menentukan resiko bawaan dan resiko pengendalian. Menyelesaikan persamaan resiko audit untuk tingkat resiko deteksi yang tepat.

Materiality (materialitas) Adalah besarnya informasi akuntansi yang apabila terjadi penghilangan atau salah saji, dilihat dari keadaan yang melingkupinya mungkin dapat mengubah atau mempengaruhi pertimbangan orang yang meletakkan kepercayaan atas informasi tersebut.

Tahapan penerapan materialitas l l l Step 1: Menetapkan pertimbangan awal materialitas. Step 2: Menentukan salah saji yang dapat ditoleransi. Step 3: Memperkirakan kemungkinan salah saji dan membandingkan dengan materialitas.

Materialitas Menetapkan pertimbangan awal Pertimbangan awal materialitas: Jumlah maksimum yang diyakini auditor bahwa terdapat salah saji dalam laporan keuangan dan masih tidak mempengaruhi pengambilan keputusan pengguna Materialitas merupakan konsep relatif bukan mutlak

Dasar kuntitatif dalam menentukan materialitas l l l Total aktiva Total pendapatan Laba bersih sebelum pajak Laba bersih operasi yang berkelanjutan Laba kotor Rata-rata laba bersih sebelum pajak selama tiga tahun Dalam praktek biasa digunakan adalah 3 – 5% dari laba bersih sebelum pajak

Materialitas Berikut ini pedoman penentuan materialitas awal dalam kisaran prosentase. �� Klien yang kondisi keuangan stabil: 5% - 10% dari laba bersih sebelum pajak; �� Klien dengan kondisi keuangan tidak stabil atau break even: 0. 5% - 1% dari pendapatan; �� Klien dengan bisnis masih dalam tahap pengembangan: 0. 5% - 1% dari total aktiva; �� Klien yang mengalami kerugian berturut-turut dan mengalami masalah likuiditas keuangan: 1% - 5% dari total ekuitas.

Planning materiality (rencana materialitas) l l l Materialitas yang ditentukan dalam pembuatan rencana Materialitas yang dihitung pada awal perencanaan Perhitungan dengan menggunakan tabel

Perhitungan materialitas Diketahui : Total aktiva : USD 950, 484, 000 Total pendapatan : USD 925, 000 Total aktiva > Total pendapatan Gunakan tabel perhitungan materiality (panduan AICPA) Hitungan : 826, 000 + ( 650, 484, 000 x 0, 00145) = 1, 769, 000

Salah saji yang dapat ditoleransi (tolarable error = TE ) l TE = Jumlah pertimbangan awal mengenai materialitas yang dialokasikan ke akun-akun dalam laporan keuangan l Salah saji yang bisa diterima (tolerable misstatement) ditetapkan sebesar 25% 75% dari materialitas awal. TE = 50% atau 60% x planning materiality l Contoh : 50% x 1, 769, 000 = 885, 000 l

Materialitas Auditor mengambil keputusan berdasarkan kepada tingkat meterialitas informasi tersebut berpengaruh kepada pendapatnya Jika informasi tersebut tidak material maka akan diabaikan Jika informasi tersebut material dan mempengaruhi pendapatnya, maka pendapat auditor akan berpengaruh

Tingkatan materialitas Tidak material. Auditor dapat memberikan Unqualified Opinion Material. Keputusan tergantung kepada informasi tersebut, jika laporan secara keseluruhan adalah wajar, auditor memberikan Qualified opinion Sangat material. Auditor memberikan pendapat tidak wajar atau tanpa pendapat

Hubungan antara materialitas dan jenis opini Tingkat materialitas Pengaruh terhadap keputusan yang dibuat Jenis opini Tidak material Tidak mempengaruhi keputusan yang dibuat oleh pengguna laporan Wajar tanpa syarat material Mempengaruhi keputusan pengguna laporan hanya jika informasi salah saji sangat penting bagi keputusan tertentu, Keseluruhan laporan keuangan masih wajar Wajar dengan pengecualian Sangat material Sebagian besar atau seluruh keputusan yang dibuat oleh pengguna laporan sangat dipengaruhi oleh kesalahan penyajian tersebut Tidak memberikan pendapat (disclaimer) atau pendapat tidak wajar (adverse)

Penyimpangan dari laporan audit baku Kondisi Tidak material Material Prinsip akuntansi tidak diterapkan secara konsisten Pendapat wajar tanpa pengecualian dengan tambahan paragrap penjelasan Keraguan besar tentang kelangsungan hidup entitas Pendapat wajar tanpa pengecualian dengan tambahan paragrap penjelasan Penyimpangan dari prinsip akuntansi berterima umum atau prinsip akuntansi lain yang dapat dibenarkan Pendapat wajar tanpa pengecualian dengan tambahan paragrap penjelasan Penekanan atas suatu hal (empasis of a matter) Pendapat wajar tanpa pengecualian dengan tambahan paragrap penjelasan Penggunaan hasil auditor lain Pendapat wajar tanpa pengecualian dengan modifikasi kata-kata

Penyimpangan dari laporan audit baku dengan tingkat materialitas berbeda Kondisi Material, Berpengaruh keseluruhan Tidak material Material, Tidak pengaruh secara keseluruhan Lingkup audit dibatasi oleh klien atas keadaan Pendapat wajar tanpa pengecualian Pengecualian pada paragrap lingkup, paragrap tambahan dan pendapat wajar dengan pengecualian Pendapat tidak memberikan pendapat Laporan keuangan tidak disusun sesuai dengan PABU Pendapat wajar tanpa pengecualian Paragraf dan pendapat wajar dengan pengelualian Pendapat tidak wajar Auditor tidak independen Pendapat tidak memberikan pendapat, tanpa mempertimbangkan tingkat materialitas