UNIVERSITA DEGLI STUDI DI TRIESTE FACOLTA DI INGEGNERIA

per t(0, n) Scindibilità Interesse semplice no Interesse")

per t(0, n) Scindibilità Interesse semplice no")

")

")

in regime di interesse semplice con rate R posticipate")

in regime di interesse composto con rate R posticipate")

in regime finanziario istantaneo con rate R anticipate")

è quell’annualità costante e posticipata che viene accumulata")

è quell’annualità costante, posticipata e limitata che deve")

- Slides: 80

UNIVERSITA’ DEGLI STUDI DI TRIESTE FACOLTA’ DI INGEGNERIA Elementi didattici di matematica finanziaria Aurelio Amodeo Dipartimento di Ingegneria Civile e Ambientale

Montante

Sconto

Sconto

Montante

Sconto

Sconto

Montante

Confronto

Interesse k r r’ r’’ annuale 1 0, 06000 semestrale 2 0, 06090 0, 05913 trimestrale 4 0, 06136 0, 05870 mensile 12 0, 06168 0, 05841 giornaliero 365 0, 06183 0, 05827 istantaneo + ¥ 0, 06183 d=0, 05826

Confronto

Confronto

Confronto

Confronto

Posticipazione di capitali Regime Montante M=f(t) per t(0, n) Scindibilità Interesse semplice no Interesse composto si Sconto commerciale no Finanziario istantaneo d=r=cost si d=f(t) si Tasso istantaneo di interesse d

Anticipazione di capitali Regime Valore scontato M=f(t) per t(0, n) Scindibilità Interesse semplice no Interesse composto si Sconto commerciale no Finanziario istantaneo d=r=cost si d=f(t) si Tasso istantaneo di sconto ρ

Confronto

Uso bancario dei regimi

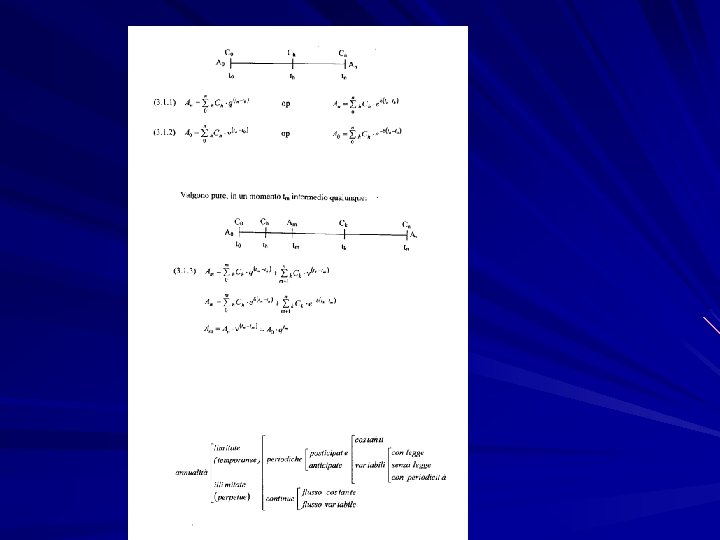

Annualità periodiche costanti illimitate

Funzioni inverse

Funzioni inverse

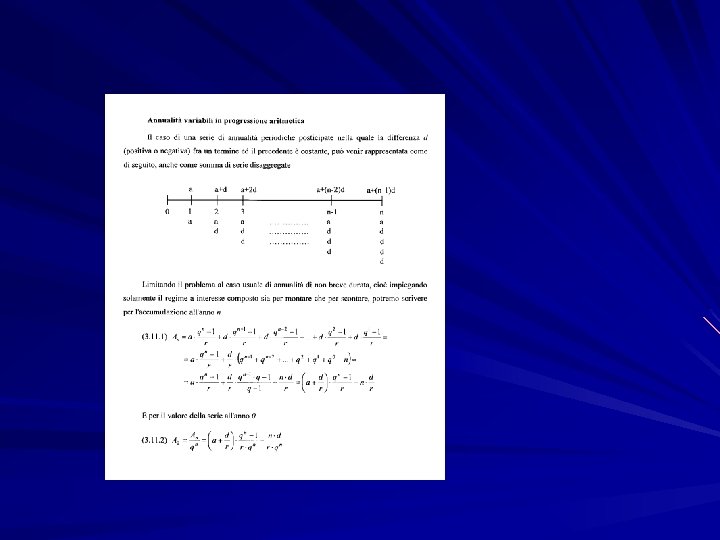

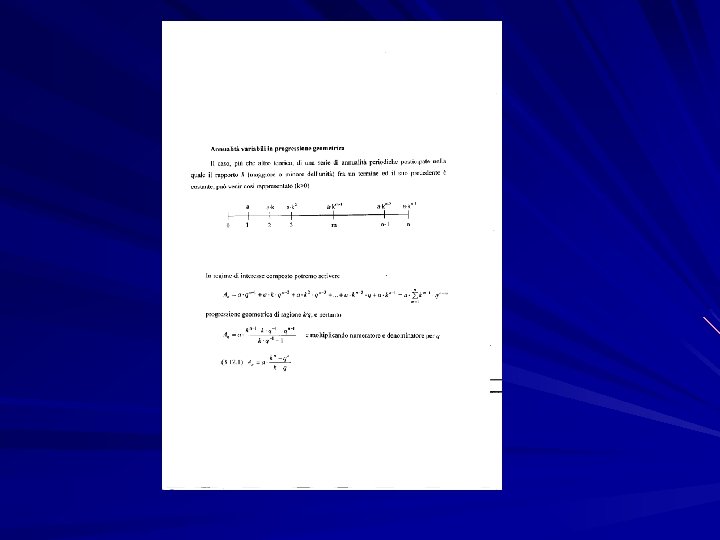

Annualità variabili

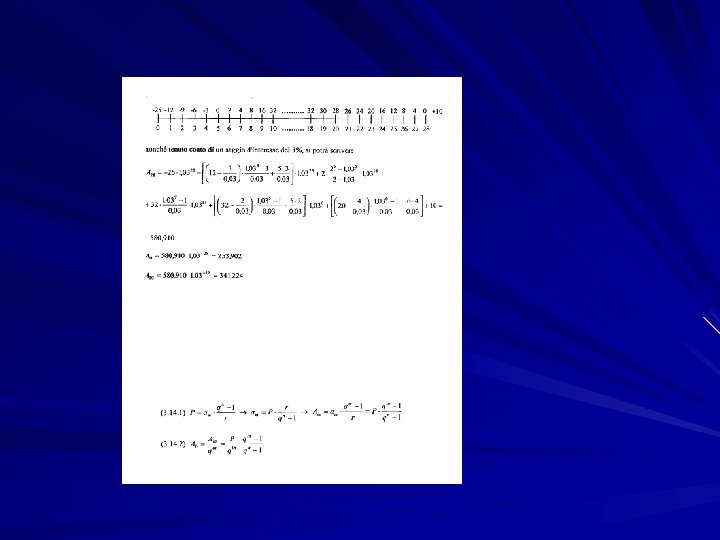

Annualità variabili - Esempio

Periodicità (Poliannualità)

Periodicità (Poliannualità)

V = f(t) in regime di interesse semplice con rate R posticipate

V = f(t) in regime di interesse composto con rate R posticipate

V = f(t) in regime finanziario istantaneo con rate R anticipate

AMMORTAMENTO DI PRESTITO INDIVISO Debito residuo in regime di interesse semplice

AMMORTAMENTO DI PRESTITO INDIVISO In regime di interesse composto

AMMORTAMENTO DI PRESTITO INDIVISO Ammortamento progressivo francese

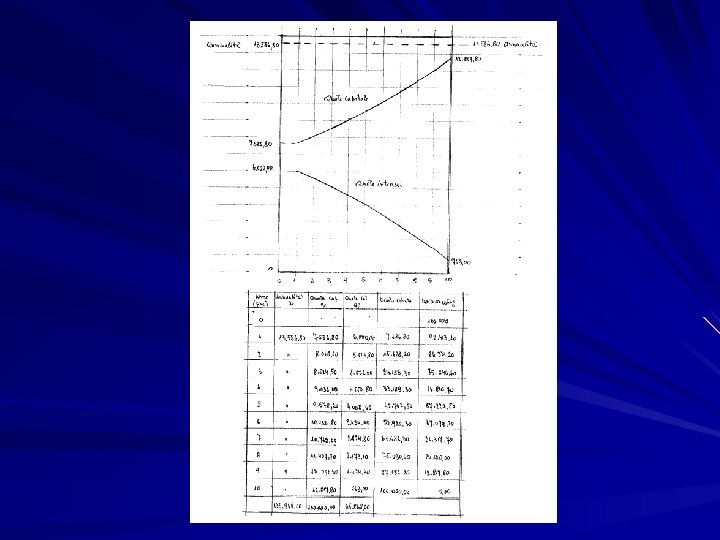

AMMORTAMENTO DI PRESTITO INDIVISO Ammortamento progressivo francese Scadenza Rata Quota interessi Quota capitale Debito estinto 0 Debito residuo 10. 000, 000 1 2. 504, 564 800, 000 1. 704, 564 8. 295, 435 2 2. 504, 564 663, 634 1. 840, 929 3. 545, 494 6. 454, 505 3 2. 504, 564 516, 360 1. 988, 204 5. 533, 698 4. 466, 301 4 2. 504, 564 357, 304 2. 147, 260 7. 680, 958 2. 319, 041 5 2. 504, 564 185, 523 2. 319, 041 10. 000, 000 Σ 12. 522, 822 2522, 822 10. 000 -- --

AMMORTAMENTO DI PRESTITO INDIVISO Ammortamento progressivo francese AMMORTAMENTO DI PRESTITO INDIVISO

AMMORTAMENTO DI PRESTITO INDIVISO In regime di interesse composto a rate anticipate

AMMORTAMENTO DI PRESTITO INDIVISO In regime di interesse composto a rate anticipate Scadenz a Rata Debito estinto Debito residuo Prezzo di emissione 10. 000, 0 0 0 10. 000, 0 0 2. 319, 041 7. 680, 95 8 614, 476 1. 704, 564 8. 295, 43 5 1 8. 295, 43 5 2. 319, 041 5. 976, 39 4 478, 111 1. 840, 929 3. 545, 494 6. 454, 50 5 2. 319, 041 4. 135, 42 4 330, 837 1. 988, 204 5. 533, 698 4. 466, 30 1 3 4. 466, 30 1 2. 319, 041 2. 147, 26 0 171, 780 2. 147, 260 7. 680, 958 2. 319, 04 1 4 2. 314, 04 1 2. 319, 041 0, 000 2. 319, 041 10. 000, 00 0 0, 000 5 0, 000 - - - Σ - 11. 595, 20 6 - 1. 595, 20 6 10. 000, 00 0 - -

AMMORTAMENTO DI PRESTITO INDIVISO In regime di interesse composto con rate costanti posticipate e anticipazione degli interessi - ammortamento tedesco Scadenza Rata Debito estinto Prezzo di emissione Debito residuo 10. 000, 000 0 740, 740 0, 000 10. 000, 000 1 2. 319, 041 614, 476 1. 704, 564 8. 295, 435 2 2. 319, 041 478, 111 1. 840, 929 3. 545, 494 6. 454, 505 3 2. 319, 041 330, 837 1. 988, 204 5. 533, 698 4. 466, 301 4 2. 319, 041 171, 780 2. 147, 260 7. 680, 958 2. 319, 041 5 2. 319, 041 0, 000 2. 319, 041 10. 000, 000 Σ 12. 335, 946 10. 000, 000 -- --

AMMORTAMENTO DI PRESTITO INDIVISO In regime di interesse composto con rate costanti posticipate e anticipazione degli interessi – ammortamento tedesco

AMMORTAMENTO DI PRESTITO INDIVISO In regime di interesse composto con quote capitale periodiche e costanti Ammortamento italiano – Interessi posticipati Scadenza Rata 0 - Debito estinto - - - Debito residuo 10. 000, 000 1 2. 800, 000 2. 000, 000 8. 000, 000 2 2. 640, 000 2. 000, 000 4. 000, 000 6. 000, 000 3 2. 480, 000 2. 000, 000 6. 000, 000 4 2. 320, 000 2. 000, 000 8. 000, 000 2. 000, 000 5 2. 160, 000 2. 000, 000 10. 000, 000 Σ 12. 400, 000 10. 000, 000 -- --

AMMORTAMENTO DI PRESTITO INDIVISO In regime di interesse composto con quote capitale periodiche e costanti Ammortamento italiano – Interessi anticipati Scadenza Rata Debito estinto Debito residuo 0 740, 740 0, 000 10. 000, 000 1 2. 592, 592 2. 000, 000 8. 000, 000 2 2. 444, 444 2. 000, 000 4. 000, 000 6. 000, 000 3 2. 296, 296 2. 000, 000 6. 000, 000 4 2. 148, 148 2. 000, 000 8. 000, 000 2. 000, 000 5 2. 000, 000 10. 000, 000 Σ 12. 222, 222 10. 000, 000 -- --

AMMORTAMENTO DI PRESTITO INDIVISO In regime di interesse composto - Ammortamento americano a due tassi Scadenza Quota complessiva da versare Quota interessi Quota di ricostituzione del capitale Debito estinto 0 - - Debito residuo 10. 000, 000 1 2. 573, 964 800, 000 1. 773, 464 1. 773. 464 8. 226, 035 2 2. 573, 964 800, 000 1. 773, 464 3. 654, 365 6. 345, 634 3 2. 573, 964 800, 000 1. 773, 464 5. 647, 541 4. 352, 408 4 2. 573, 964 800, 000 1. 773, 464 7. 760, 411 2. 239, 588 5 2. 573, 964 800, 000 1. 773, 464 10. 000, 000 Σ 12. 869, 820 4. 000, 000 8. 869, 820

AMMORTAMENTO DI PRESTITO INDIVISO In regime di interesse composto a tasso variabile Scadenza Rata Quota interessi Quota capitale Debito estinto 0 Debito residuo 10. 000, 000 1 2. 504, 564 800, 000 1. 704, 564 8. 295, 435 2 2. 504, 564 663, 634 1. 840, 929 3. 545, 494 6. 454, 505 3 2. 595, 452 645, 450 1. 950, 001 5. 495, 496 4. 504, 503 4 2. 595, 452 450, 450 2. 145, 001 7. 640, 498 2. 359, 501 5 2. 524, 666 165, 165 2. 359, 501 10. 000, 000 Σ 12. 724, 698 2. 724, 699 9. 996 -- --

AMMORTAMENTO DI PRESTITO INDIVISO In regime di interesse composto con quote di ammortamento variabili Scadenza Rata Quota interessi Quota capitale Debito estinto 0 Debito residuo 10. 000, 000 1 2. 300, 000 800, 000 1. 500, 000 8. 500, 000 2 2. 180, 000 680, 000 1. 500, 000 3. 000, 000 7. 000, 000 3 2. 560, 000 2. 000, 000 5. 000, 000 4 2. 900, 000 400, 000 2. 500, 000 7. 500, 000 2. 500, 000 5 2. 700, 000 2. 500, 000 10. 000, 000 Σ 12. 640, 000 10. 000, 000 -- --

AMMORTAMENTO DI PRESTITO INDIVISO In regime di interesse composto con quote di ammortamento variabili e anticipazione degli interessi Scadenza Rata Quota interessi Quota capitale Debito estinto - - Debito residuo 0 740, 740 1 2. 129, 629, 629 1. 500, 000 8. 500, 000 2 2. 018, 518, 518 1. 500, 000 3. 000, 000 7. 000, 000 3 2. 370, 370 2. 000, 000 5. 000, 000 4 2. 685, 185, 185 2. 500, 000 7. 500, 000 2. 500, 000 5 2. 500, 000 10. 000, 000 Σ 12. 444, 444 10. 000, 000 --

AMMORTAMENTO DI PRESTITO INDIVISO In regime di interesse composto con quote di ammortamento posticipate crescenti in progressione aritmetica Scadenza Rata Quota interessi Quota capitale Debito estinto 0 Debito residuo 10. 000, 000 1 1. 500, 000 800, 000 700, 000 4. 300, 000 2 2. 044, 045 744, 000 1. 300, 045 2. 000, 045 7. 999, 954 3 2. 588, 090 639, 996 1. 948, 094 3. 948, 140 6. 051, 859 4 3. 132, 136 484, 148 2. 647, 987 6. 596, 127 3. 403, 872 5 3. 676, 181 272, 309 3. 403, 872 10. 000, 000 Σ 12. 440, 454 2. 940, 454 10. 000, 000 -- --

AMMORTAMENTO DI PRESTITO INDIVISO In regime di interesse composto con quote di ammortamento posticipate decrescenti in progressione aritmetica Scadenza Rata Quota interessi Quota capitale Debito estinto 0 Debito residuo 10. 000, 000 1 3. 427, 800, 000 2. 627, 800 7. 372, 199 2 2. 927, 800 589, 775 2. 338, 024 4. 965, 824 5. 034, 175 3 2. 427, 800 400, 734 2. 025, 066 6. 990, 891 3. 009, 108 4 1. 927, 800 240, 728 1. 687, 071 8. 677, 962 1. 322, 037 5 1. 427, 800 105, 762 1. 322, 037 10. 000, 000 Σ 12. 139, 001 10. 000, 000 -- --

AMMORTAMENTO DI PRESTITO INDIVISO In regime di interesse composto con quote capitale crescenti in progressione geometrica Scadenza Rata Quota interessi Quota capitale Debito estinto 0 Debito residuo 10. 000, 000 1 1. 500, 000 800, 000 700, 000 9. 300, 000 2 1. 416, 842 744, 000 1. 172, 842 1. 872, 842 8. 127, 157 3 2. 449, 523 650, 172 1. 799, 350 3. 672, 193 6. 327, 806 4 3. 130, 233 506, 224 2. 624, 009 6. 296, 202 3. 703, 797 5 4. 000, 110 296, 303 3. 703, 806 10. 000, 000 0, 008 Σ 12. 996, 700 10. 000, 000 -- --

AMMORTAMENTO DI PRESTITO INDIVISO In regime di interesse composto con quote capitale decrescenti in progressione geometrica

Scadenza Rata Quota interessi Quota capitale Debito estinto 0 Debito residuo 10. 000, 000 1 3. 603, 666 800, 000 2. 803, 666 7. 196, 333 2 2. 882, 932 575, 706 2. 307, 226 5. 110, 892 4. 889, 107 3 2. 306, 346 391, 128 1. 915, 217 7. 026, 110 2. 973, 884 4 1. 845, 077 237, 911 1. 607, 165 8. 633, 276 1. 366, 723 5 1. 476, 061 109, 337 1. 366, 723 10. 000, 000 Σ 12. 114, 084 10. 000, 000 -- --

Elementi didattici di matematica finanziaria Aurelio Amodeo

Reintegrazione La quota di reintegrazione (Qre) è quell’annualità costante e posticipata che viene accumulata per un certo numero di anni allo scopo di costituire/rinnovare un capitale Prevedendo di dover ristrutturare un fabbricato tra dieci anni, sostenendo una spesa di Euro 100. 000, si vuol conoscere la somma annua posticipata da accantonare al saggio del 5%.

Esercizio Un immobile di civile abitazione richiede, per poter fornire un reddito costante, le seguenti spese periodiche : a) spese per tinteggiatura ogni 5 anni (15 €/mq); b) spese per rinnovo impianti ogni 25 anni (150 €/mq); c) spese per ristrutturazione interna ogni 80 anni (1000 €/mq). Calcolare la quota annua relativa alle suddette spese.

Ammortamento La quota di ammortamento (Qam) è quell’annualità costante, posticipata e limitata che deve essere corrisposta per estinguere un debito contratto inizialmente La Qam può essere disaggregata in due distinte componenti: üquota capitale (Qc); üquota interessi (Qi).

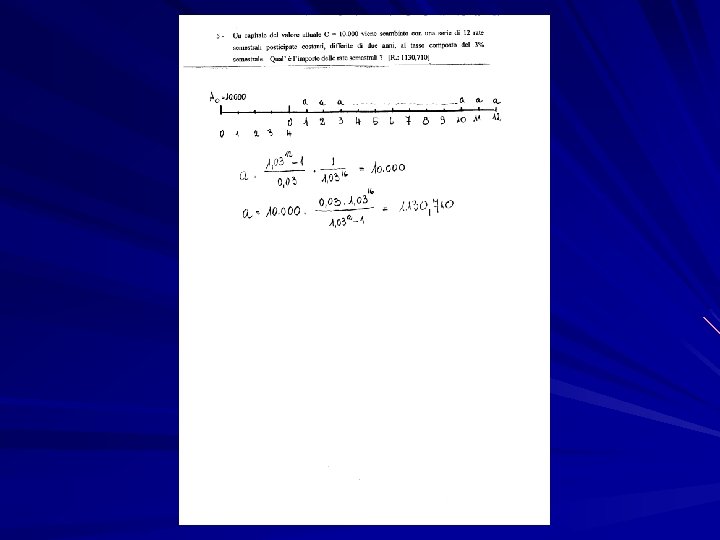

Esercizio Si costruisca il piano di ammortamento di un debito di E. 10. 000 da estinguere in tre anni al saggio del 10%, con rate annue, costanti e posticipate.

Esercizio A La situazione finanziaria di un’impresa è la seguente: - 11. 000 € da incassare fra un mese; - 40. 000 € da versare fra sei mesi; - 20. 000 € da restituire fra due anni. Assumendo un tasso di interesse pari al 6 % annuo, calcolare: - l’indebitamento totale all’attualità; - la rata semestrale posticipata che estingue il debito in sette anni. Indebitamento:

Esercizio A Convertibilità semestrale: Convertibilità annua:

Esercizio B LLa costruzione di un complesso immobiliare richiede i seguenti esborsi: - 3 mln di € da versare subito; - 5 mln di € all’anno da versare per i prossimi 3 anni; - 4 mln di € da versare fra 4 anni. Aassumendo un tasso di interesse pari al 6 %, calcolare la rata annua posticipata del mutuo decennale che finanzia la costruzione. Fabbisogno finanziario: Quota ammortamento:

Esercizio C Compilare il piano di ammortamento triennale, con rate annue posticipate, di un mutuo pari a 15. 000€ al tasso di interesse del 4 %. Quota ammortamento:

Esercizio D La manutenzione di un fabbricato richiede le seguenti spese: - 2000 € ogni 4 anni; - 100 € ogni 6 mesi; - 6000€ ogni 10 anni. Assumendo un tasso di interesse pari al 10 %, calcolare la quota di manutenzione annua. Quota manutenzione: