UNIVERSIDAD ANDINA DEL CUSCO ESCUELA DE POSGRADO MAESTRIA

- Slides: 54

UNIVERSIDAD ANDINA DEL CUSCO ESCUELA DE POSGRADO MAESTRIA EN ADMINISTRACION DE NEGOCIOS Curso: Teoría de la Gestión Financiera • • • Presentado por: Adriela N. Guzman Carbajal Gabriela Astete Calderón Paola G. Farfán Cama Alan lopez Zamalloa • Maribel Cama Cáceres • Diana Palomino Aparicio • Ricardo Aragon Jimenez Docente : Dr. Raúl Rengifo Lozano

Presupuesto de acciones e inversión

Introducción • Las empresas tienen como principal fin obtener mayor rentabilidad al menor costo y en el menor tiempo posible, de tal manera de recuperar rápidamente la inversión realizada. Es por ello que se hace importante realizar presupuesto de capital o proyectos de inversión, para poder mantenerse y subsistir a las fluctuaciones que se vienen presentando a nivel mundial. En este sentido, el costo de capital debe ofrecer un rendimiento mínimo para que la inversión pueda agregar valor a la empresa.

Presupuesto de Capital Presupuest o Capital Concepto Relación Es un plan de acción futuro de carácter que habrá de ayudar a la toma de decisiones y además ayudara a evaluar las decisiones tomadas - Con la totalidad de los gastos de planeación cuyos rendimientos se espera que se extiendan mas haya de un ano. - Con la planeación estratégica general de la compañía. Gastos de Presupuesto de Capital - Terrenos - Edificios -Equipos - Publicidad - Promoción - Programa de Investigación y Desarrollo Importancia En que nos ayuda el presupuesto de capital - Cuanto Invertir - Determinar mejor la oportunidad de adquisición de activos, así como la calidad. - La expansión de activos generalmente implica grande gastos, antes que una empresa gaste una gran cantidad de dinero debe elaborar los planes adecuados - que Invertir - Donde obtener los recursos para realizar los proyectos

Presupuesto de Inversión Presupuesto Inversión Concepto Asignación de recursos que hacen en el presente con el fin de obtener un beneficio en el futuro Relación Inversiones que se estudian en el presupuesto de capital - Activos Fijos. - Implica la asignación de grandes sumas de dinero y por un plazo largo. - Pueden Implicar el éxito o fracaso de una empresa - Activos Intangibles - Inversiones Permanentes en el Capital de trabajo - Costos de Oportunidad Clasificació n de las Inversiones - Inversiones Obligatorias - Inversiones Lucrativas - Inversiones cuya rentabilidad resulta difícil medir. - Proyectos de reemplazo - Proyectos de expansión - Proyectos rutinarios - Proyectos tácticos - Proyectos Estratégicos. Proyecto para atacar nuevos mercados o productos.

Conclusiones • Los recursos financieros necesarios y adecuados a través de un costo medio ponderado de capital, se analizan, planifican, organizan el capital, teniendo como base fundamental la colocación de esos fondos y la obtención de rentabilidad que como mínimo, logre que el valor total de la empresa permanezca invariable. • Un presupuesto de capital efectivo puede mejorar tanto la oportunidad de las adquisiciones de activos como la calidad de los activos comprobados. Una empresa que pronostique en forma anticipada sus necesidades de activos de capital tendrá la oportunidad de comprar e instalar dichos activos antes de que se necesiten.

Recomendaciones • Recomendaos que en cualquier proyecto que una empresa realice los flujos de efectivo que usualmente se presentan incluyen tres componentes básicos: una inversión inicial, entradas de efectivo operativas y flujo de efectivo terminal. Sin embargo algunos proyectos carecen de este último. Los proyectos que si cuentan con flujos de efectivo terminal entre las razones por las cuales los tienen pueden ser porque una vez que haya concluido la vida económica del proyecto es posible, en algunos casos, vender los activos fijos que se usaron para llevarlo a cabo, así como recuperar la inversión neta en el capital de trabajo.

PAGARE • Es un título de crédito en el que el emisor se compromete a pagar una suma económica a un beneficiario antes de una fecha determinada. Sujetos que interviene n Emisor Beneficiari o

Partes de un pagaré • • • Fecha y lugar de emisión del pagaré • • • Importe expresado en números y letras. • Firma del emisor Nombre de la entidad y oficina librada Nombre completo del beneficiario (puede ser una persona física o jurídica) Fecha y lugar de vencimiento Número de cuenta y Código IBAN de la cuenta del emisor La palabra pagaré Identificador de la barra de truncabilidad: Esta barra permite informatizar el pagaré.

Características Literalidad Autonomia Circulacion Abstraccion Incorporacion

Ventajas y Desventajas Corto plazo. Comisiones. Alta rentabilidad. Baja liquidez. No garantizado. Mayor riesgo. Importe mínimo. Comisión de cancelación.

CONTRATOS DE CREDITO • Es aquel en virtud del cual el banco que otorga el crédito (acreditanté) se obliga a entregar una cantidad de dinero al cliente (acreditado) quien puede ser una persona física o una sociedad o empresa , obligándose el cliente a pagarle al banco el dinero que haya entregado y todos los demás gastos a los que se haya comprometido y , en todo caso , a pagarle los intereses , gastos y comisiones en los que hayan estado de acuerdo.

Partes que intervienen. Banco. -En su carácter de acreedor ya que es quien entrega el dinero que solicito su cliente. El acreditado. - Es el cliente del banco , la persona que recibirá el dinero.

Tarjeta de Crédito. • La tarjeta de crédito es un instrumento material de identificación, que puede ser una tarjeta de plástico con una banda magnética, un microchip y un número en relieve. Es emitida por un banco o entidad financiera que autoriza a la persona a cuyo favor es emitida a utilizarla como medio de pago en los negocios adheridos al sistema, mediante su firma y la exhibición de la tarjeta.

Tarjeta de Débito • La tarjeta de débito es una tarjeta de bancaria, en este tipo de tarjeta el dinero que se usa es el que se toma a débito del que el titular dispone en su cuenta bancaria y no el que le presta el banco como ocurre con las tarjetas de crédito. Algunos bancos realizan acuerdos con sus clientes para permitirles extraer dinero en descubierto, generando un préstamo con sus respectivos intereses.

CARTA FIANZA • Es una garantía que emite el banco a solicitud del cliente , para garantizar el cumplimiento de una obligación frente a terceros.

Elementos de la carta fianza El acreedor o beneficiario Es la persona a favor de quien se debe cumplir la obligación principal o , en caso se incumpliera con esta , frente a quien deberá cumplir el fiador. El fiador El deudor Es aquel que se obliga a garantizar , con todo su patrimonio , el cumplimiento de la obligación principal. Deberá ser un sujeto distinto al deudor. Puede ser una entidad financiera. Como es evidente, el deudor es el obligado al cumplimiento de la obligación principal.

Tipos de cartas. Carta de fianza de fiel cumplimiento. Carta de fianza por adelanto recibido o por recibir. Por adicional por el monto diferencial de propuesta. Por su presentación como postores en licitaciones publicas.

Ventajas • Favorece el desarrollo comercial de las empresas garantizando la oferta de sus productos y el cumplimiento de los contratos. • Brinda liquidez , al constituir una alternativa frente a la necesidad de efectuar depósitos en garantía a solicitud de organismos públicos o para garantizar operaciones mercantiles. • Cobertura en el ámbito nacional a través de la red de agencias con que cuente la entidad financiera. • Flexibilidad en las coberturas y condiciones. Plazos adaptables a las necesidades y requerimientos de los beneficiarios.

Características Puede ser emitida en moneda nacional o extranjera El plazo mínimo es de 30 días Por su naturaleza e implicancias legales, es emitida por una entidad financiera. Es irrevocable y de realización automática. Tiene fecha de caducidad , por lo cual puede renovarse en caso de necesidad.

Contenido de la Carta Fianza. Monto que garantiza expresado en números y letras en relación a la moneda pactada. Suscrito por los funcionarios facultados y refrendada con sello o marca de seguridad de la entidad emisora. Fecha de vencimiento , debe especificar el dia , mes , año en que caduca la garantía de acuerdo a los dispuesto por el articulo N° 1898 del código civil y lugar donde debe ser requerida. No deben de tener ningún tipo de enmendadura , borrones o tachaduras que invaliden la garantía

y Prenda global

warrant Son productos derivados. Llevan incorporado el derecho pero no obligación de comprar o vender un activo subyacente a un precio de ejercicio determinado.

Tipos de warrant Warrants call o put Warrants de tipo europeo Warrants de tipo americano

Warrant call Otorga el derecho de comprar un numero determinado de títulos sobre un activo (subyacente) en una fecha prefijada. Warrant put Otorga el derecho de vender un numero determinado de títulos sobre un activo (subyacente) en una fecha prefijada.

Warrant americano Warrant europeo • Permite el ejercicio en cualquier momento hasta el vencimiento del contrato. • Su posibilidad de ejercicio amplia se refleja en un mayor valor por las primas. • Solo permite el ejercicio en el momento del vencimiento del contrato.

Partes de un Warrant Precio de ejercicio • Strike. Se llama así porque es el precio al que se puede ejercer el derecho. • Precio al que tenemos derecho a comprar o vender el subyacente. • Se fija al emitir el warrant y no cambia en adelante. Activo subyacente • Activo que tenemos derecho a comprar o vender. • Los warrant pueden estar referenciados a distintos tipos de subyacentes: • Acciones, Cestas de acciones, Índices bursátiles, Divisas, Tipos de interés. Fecha de vencimiento • El warrant expira y por tanto el tenedor deja de tener el derecho de comprar o vender el subyacente. • Se fija cuando se emite el warrant y se establece entre 18 meses a 2 años después de su emisión.

Prima o precio Ratio Tipo de entrega • Importe a pagar para adquirir el warrant. • Varía a lo largo de la vida útil del warrant y según los movimientos en el precio del subyacente. • Suele ser solo una fracción del precio del subyacente. • Indica cuantas unidades o fracciones del subyacente están controladas por un solo warrant • ¿Física o financiera¡ • Cuando se ejercita el derecho de compra o venta, el tenedor del warrant puede: • Recibir/ entregar las acciones contra el pago/cobro del precio de ejercicio. • O simplemente pagar/recibir en efectivo la diferencia entre el precio al que cotizan las acciones en el mercado ese día y el precio de ejercicio.

¿CÓMO INVERTIR EN WARRANTS? Se compran y venden en la Bolsa como las acciones. Para comprar o vender solo debe contactar con su intermediarios financiero. Él se encargará de posicionar su orden en el mercado.

Prenda global Garantía de bienes muebles fungibles cuyo contrato debe inscribirse en un registro especial. También conocida como Prenda sin desplazamiento. El deudor prendario conserva la tenencia del bien de su propiedad que ofrece en garantía para poder continuar con su actividad empresarial en plenitud.

DEFINICIONES: La ley N° 26702 define el Contrato de Prenda Global y flotante como: Aquel acuerdo de voluntades por el cual establece un gravamen sobre el bien mueble fungible afecto a la garantía, Que permite al deudor o tercero disponer del bien para sustituirlo por otro y otros de valor equivalente en respaldo de operaciones objeto de seguro de crédito, De las facturas conformadas o de otras operaciones de crédito.

Introducción • Antes de entrar a definir los diferentes tipos de bonos que hay, definamos primero que es un bono. • Un bono es una obligación financiera contraída por el inversionista; otra definición para un bono es un certificado de deuda osea una promesa de pago futura documentada en un papel y que determina el monto, plazo, moneda y secuencia de pagos. • Cuando un inversionista compra un bono, le esta prestando su dinero ya sea a un gobierno, a un ente territorial, a una agencia del estado, a una corporación o compañía, o simplemente al prestamista. • En retorno a este préstamo el emisor promete pagarle al inversionista unos intereses durante la vida del bono para que el capital sea reinvertido a dicha tasa cuando llega a la maduración o vencimiento.

Leasing

Leasings Un contrato de alquiler de un bien mueble o inmueble, con la particularidad de que se puede optar por su compra al final del plazo establecido en el contrato. Renovar el contrato de alquiler del bien. Su principal uso es la obtención de financiación a largo plazo por la MYPE. Una vez vencido el plazo del contrato, se puede elegir entre tres opciones: Devolver el bien al propietario original. Adquirir el bien, pagando una última cuota preestablecida de valor residual (valor del bien luego del uso que le hemos dado, que también varía en función de la vida útil de dicho bien).

Leasing Importancia El arrendamiento se presta al financiamiento por partes, lo que permite a la empresa recurrir a este medio para adquirir pequeños activos. Es la flexibilidad que presta para la empresa ya que no se limitan sus posibilidades de adoptar un cambio de planes inmediato o de emprender una acción no prevista con el fin de aprovechar una buena oportunidad Elementos . La institución especializada o FINANCIAD OR adquiere el activo y lo arrienda a una persona natural o jurídica (es decir, lo cede en uso y cobra por esa cesión pues mantiene la propiedad) ARRENDAD OR. Características Tipos Financiero: La sociedad de leasing se compromete a entregar el bien, pero no a su mantenimiento o reparación, y el cliente queda obligado a pagar el importe del alquiler Existe un fabricante del activo (equipo, máquina, vehículo) que lo vende a una institución especializada. Este fabricante es el PROVEEDO R. La propiedad del activo pertenece al acreedor, quien administra el costo de mantenimiento (aunque suele incluirlo en el costo del leasing). Operativo: Es el alquiler de un bien durante un periodo. Lease-back: Esta operación cuenta con dos etapas: una venta y un alquiler.

Bonos

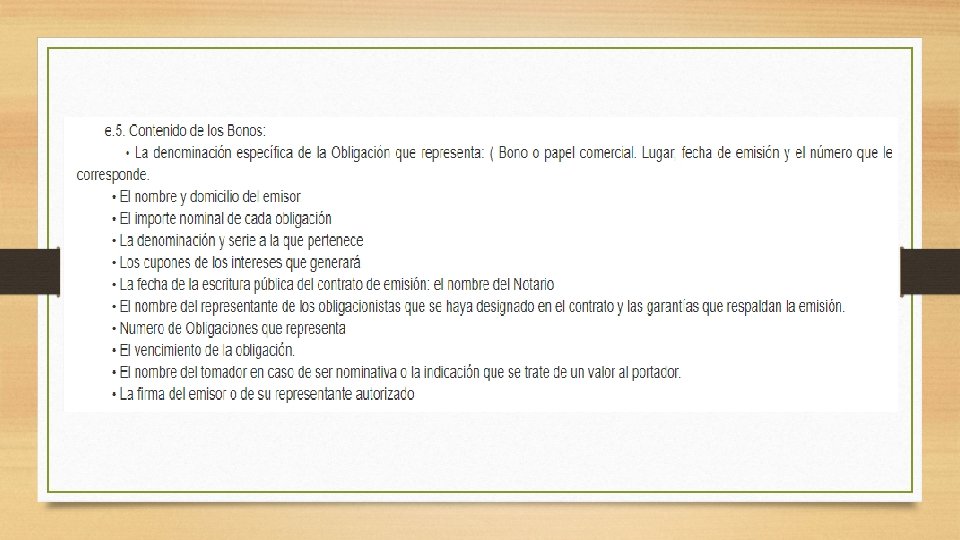

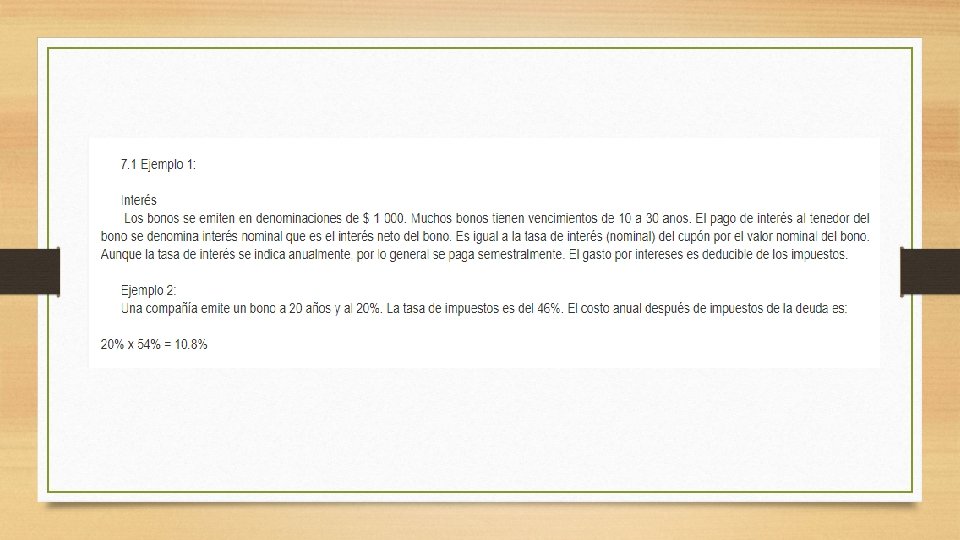

Es un instrumento escrito en la forma de una promesa incondicional, certificada, en la cual el prestatario promete pagar una suma especificada en una futura fecha determinada, en unión a los intereses a una tasa determinada y en fechas determinadas. El tenedor de un bono es un acreedor; un accionista es un propietario. Debido a que la mayor parte de los bonos tienen que estar respaldados por activos fijos tangibles de la empresa emisora, TIPOS Bonos hipotecarios. Estos bonos están asegurados con activos reales. 4. Bonos con depósito de garantía. La garantía para estos bonos son los títulos de inversión del emisor 1. Obligaciones. Como las obligaciones representan deuda sin asegurar, se pueden emitir sólo por compañías grandes, financieramente fuertes con excelente clasificación crediticia. 2. Obligaciones subordinadas. Los derechos de los tenedores de estos bonos se subordinan a los de acreedores más antiguos

Acciones

Una acción es un Titulo que establece la participación proporcional que su poseedor tiene en el capital de una empresa. TIPOS CARACTERISTICAS Acciones preferentes: En esta clase, los accionistas poseen un derecho superior para cobrar el dinero derivado de la adquisición de las mismas Acciones sin voto: Confieren al accionista derechos económicos Acciones ordinarias: Son las acciones normales. Las acciones cotizadas son aquellas que se pueden vender y comprar libremente en un mercado secundario oficial (Bolsa de Valores) Las acciones de las empresas no cotizadas no cuentan con estas ventajas.

Diferencia entre Bono y Acción

CONCLUSIÓN Los Bonos son instrumentos de captación de recursos a corto plazo que vienen a llenar el vacío en el mercado nacional de capitales , siendo una muy buena alternativa de liquidez a menores tasa de interés que la banca comercial tradicional. Los ratings o calificaciones de riesgo de crédito son asignados a los bonos , papeles comerciales , emitidos tanto por empresas privadas y publicas , como por gobiernos. En el Perú los Bonos pueden inscribirse en la Bolsa de Valores de Lima o negociarse fuera de ella. Los interese y ganancia de capital estan exonerados del impuesto a la La financiación facilitada por la empresa de leasing es del 100% del valor del bien. Evitar la inmovilización de capitales propios o acudir al crédito bancario. Sustituye la compra por el alquiler, con la posibilidad de adquirir el equipo arrendado. Beneficios fiscales: aceleración de la amortización fiscal. Conclusión: Inconvenientes del leasing El coste es más elevado que en las técnicas clásicas de financiación (tipos de interés más elevados). Por su condición de irrevocable, disminuye la flexibilidad para adquirir equipos más modernos (peligro de obsolescencia).

RECOMENDACIONES Para la aplicación del arrendamiento mercantil se deben tomar algunas recomendaciones, las cuales podrán influir en las decisiones que las empresas tomen a favor de su empleo. Inicialmente, se debería analizar al IVA y su generación de un Crédito Tributario compensable en el periodo de declaración o en futuros periodos; el efecto comparativo debería realizarse en compañías que según la ley no pueden utilizar, o no son acreedoras, a dicho crédito tributario y que por ende deberán cargarlo al costo. Pero si el estudio se lo hace en una organización que exporta bienes, el crédito tributario no tomado lo compensará con la devolución de IVA exportadores. En definitiva, las empresas deberán comparar los beneficios perdidos por concepto de crédito tributario frente a los beneficios generados para la reducción del Impuesto a la Renta. Para la contratación de un Arrendamiento Mercantil, debería analizarse profundamente la liquidez que la compañía posee en el momento de la negociación y la que tendría en el tiempo que dure el plazo del contrato; pero esto debería analizarse comparativamente con los ingresos, la rentabilidad y los flujos de caja que la adopción del arrendamiento produciría. A este análisis esencialmente se lo hace para determinar la capacidad de pago que tendría la empresa y por ende definir el plazo del contrato; es así que compañías con mayor liquidez o capacidad de pago negocian plazos menores en los contratos, mientras que organizaciones con menor liquidez negociarán plazos superiores.

JOIN ADVENTURE • El Joint Venture es una definición utilizado en el mundo de los negocios para describir al acción de juntarse o asociarse dos o más empresas para la consecución de un proyecto común. Es el resultado de un compromiso entre dos o más sociedades, cuya finalidad es realizar operaciones complementarias en un negocio determinado. • El origen de las frase Joint venture viene de “joint”que significa unión y de “venture” que significa empresa. • Normalmente cuando 2 empresas ejecutan el Joint Venture, crean un contrato. Dicho contrato de Joint Venture suele incluir un acuerdo entre 2 o más empresas (lo que serían los socios) para aportar con sus propios recursos a un negocio común. Estos recursos suelen ser la materia prima, el capital, una determinada tecnología, conocimiento del mercado, recursos humanos, ventas y compartición de los canales de distribución. • Los socios en un contrato de Joint Venture generalmente siguen operando sus negocios de forma independiente a la nueva empresa común o Joint Venture

VENTAJAS La ventaja que se reconoce a estos contratos es de ser utilizados para una cantidad ilimitada de proyectos e inversiones, en las distintas áreas de la minería, hidrocarburos, pesquera, navegación, industrias y empresas comerciales en general. • Mayores beneficios a largo plazo. • Mayor control sobre la producción y el marketing. • Conocimiento in situ del mercado.

DESVENTAJAS • Necesidad de aportar capital y recursos de gestión. • Riesgo potencialmente más alto. • Discrepancias en cuanto a prioridades y estrategias entre el socio internacional y el local. Para el primero se trata de actividades encuadradas dentro de una estrategia global, mientras que para el socio local suelen ser prioritarias y estar centradas exclusivamente en el mercado nacional.

• Antes de la constitución de una Joint Venture es necesario elaborar un documento en el que se definan: • Aportaciones de los socios: se debe indicar si las aportaciones realizadas han sido en dinero o en especie (maquinaria, patentes, instalaciones…). También hay que valorar el coste de los servicios necesarios para la puesta en marcha y posterior funcionamiento de las actividades (asistencia técnica, aprovisionamiento de materias primas, servicio postventa, etc. ). • Organización: composición de los órganos administrativos y de dirección, o lo que es lo mismo, la forma en que se tomarán los acuerdos necesarios para la toma de decisiones importantes. • Plan financiero: recursos necesarios de inversión inicial y posterior funcionamiento, fuentes de financiación, política de reparto de beneficios y política sobre nuevas inversiones.

FODA Debilidades Amenazas Fortalezas. Oportunidades • Esfuerzo en la selección del socios • Montaje jurídico difícil • Necesidad de inversión • Dificultad para valorar los activos aportados • Riesgo de conflicto de intereses • Dependencia del socio para decisiones importantes • Fijación de precios de transferencias • Complementariedad de tareas • Conocimiento del mercado del socio local • Compartir riesgos e inversiones • Presencia en el mercado • Imagen local e internacional, simultáneamente • Flexibilidad en las aportaciones • Aceptación por las autoridades locales • Aprovechar programas de apoyo • Aprovechar financiación preferente

TITULARIZACION • Es el proceso mediante el cual se transforman activos en títulos o valores que son destinados a circular, es decir, a ser vendidos al público en general en los mercados organizados de valores. • La titularización consiste en la venta, a través de títulos o bonos, de parte de los activos improductivos de una compañía. En el caso de las hipotecas, que son deudas a largo plazo, se consigue fondos a corto plazo para volver a inyectarlos en nuevas hipotecas. • De acuerdo con la definición de la Real Academia de la Lengua Española, la Titularización es "Convertir determinados activos, generalmente préstamos, en valores negociables en el mercado

Objetivos de La titularización Elementos que intervienen en el proceso de la titularización Ventajas de la titularización • lograr el desarrollo de un sistema de adquisición de recursos financieros más eficiente y profundo. Asimismo, de una manera específica la titularización persigue los siguientes objetivos: • Permitir el contacto directo entre los demandantes de recursos monetarios con los inversionistas. • Entidad originadora • El agente de manejo: • Entidad administradora • Entidad colocadora • Reduce el riesgo ya que el dinero se invierte en organismos especializados en la materia de inversiones. • Genera uniformidad en los pagos y las fechas: el inversionista conoce de antemano el flujo que habrá de recibir por sus intereses y devolución de su capital en las fechas precisas. • Representa para los inversionistas una nueva alternativa que ofrece una mejor rentabilidad que las que pueden brindar los depósitos tradicionales del sector financiero. • Para la entidad originadora resulta atractiva la titularización, como un recurso para obtener liquidez, recursos que podrá utilizar para realizar con ellos nuevas operaciones. • Reactiva el mercado público de Valores. • Es una nueva fuente de Financiación. • Permite movilizar créditos.