Seminario Actualizacin en NIF Contabilidad Sesin XIII Junio

Seminario Actualización en NIF Contabilidad Sesión XIII Junio 3, 2017

AGENDA Ø NIF C-13 Partes relacionadas Ø NIF B-13 Hechos posteriores Ø INIF 20 Efectos contables de la reforma del 2014 2

Norma de Información Financiera NIF C-13 Partes relacionadas 3

2007")

Antecedentes en NIF 1994 NIC 24 Información a revelar sobre partes relacionadas (IASB) 2007 NIF C-13 Partes relacionadas

Manufactura de mercancías Venta de mercancías Prestación de servicios Traslado de mercancías

Venta de productos Terceros Parte relacionada Precio de venta $150 Precio de venta $80 Plazo de crédito 90 días Plazo de crédito 120 días Penalización por incumplimiento 1% Penalización por incumplimiento 0%

Parte relacionad a Entidad informant e Informar sobre tipo de relaciones y sus operaciones

Entidad informante • Es la entidad emisora de los estados financieros

Control • Es el poder de gobernar las políticas de operación y financieras de una Entidad a fin de obtener un beneficio

ENTIDAD X Entidad A 60% Accionista")

Parte relacionada Entidad que controla a otra (directamente) ENTIDAD X Entidad A 60% Accionista B 30% Accionista C 3% Accionista D 3% Accionista E 4%

PERSONA FISICA ENTIDAD A Lio")

Parte relacionada Persona física que controla una Entidad (indirectamente) PERSONA FISICA ENTIDAD A Lio Messi 95% Cristiano R. 5% ENTIDAD X

Controladora Entidad A Subsidiarias Entidad C Entidad B Afiliadas")

Parte relacionada Control común (accionistas) Controladora Entidad A Subsidiarias Entidad C Entidad B Afiliadas

Entidad A Entidad C Entidad B")

Parte relacionada Control común (Gerentes, directivos, consejeros) Entidad A Entidad C Entidad B

Parte relacionada Socios o accionistas AMLO EPN TRUMP

Parte relacionada

Parte relacionada Persona gerencial clave Directivos relevantes

¿Quién es el personal gerencial clave o directivo relevante? Persona que tenga autoridad y responsabilidad de planear y dirigir directa o indirectamente las actividades de la Entidad informante

Influencia significativa es el poder para participar en la decisión de las políticas de operación y financieras de la entidad en la cual se tiene una inversión, pero sin tener el poder de gobierno sobre dichas políticas

Parte relacionada Influencia significativa Tenedora Entidad A Asociadas Entidad C Entidad B Afiliadas

Parte relacionada Familiar cercano Hijos Socio o accionista Y Miembro del Consejo de Administración Personal gerencial clave Directivos relevantes Cónyuges O Concubina / Concubinario

Parte relacionada Familiar cercano Hijos Socio o accionista de Miembro del Consejo de Administración Personal gerencial clave Directivos relevantes Cónyuges ó Concubina / Concubinario

Parte relacionada Familiar cercano Socio o accionista Miembro del Consejo de Administración Personal gerencial clave Directivos relevantes Dependientes del miembro de la familia ó Dependientes de la familia del cónyuge / concubinario

Parte relacionada Familiar cercano Socio o accionista Miembro del Consejo de Administración Personal gerencial clave Directivos relevantes Los que establezcan las leyes

Parte relacionada Art. 90 LISR Participan directamente en: La administración El control Capital

Parte relacionada Art. 90 LISR Participan indirectamente en: La administración El control Capital

No son partes relacionadas Dos o más entidades que tienen un mismo miembro en sus consejos de administración, sólo por el hecho de tenerlo; Dos o más entidades que tienen a una misma persona gerencial clave o directivos relevantes, sólo por el hecho de tenerlos; Dos o mas entidades que participan en un negocio conjunto, sólo por participar; Cualquier cliente, proveedor, concesionario, distribuidor o agente exclusivo con los que la entidad realice un volumen significativo de operaciones, por el simple hecho de realizar operaciones con ella.

Transacciones con partes relacionadas Transacciones entre casa matriz y sus subsidiarias Transacciones entre subsidiarias de una empresa matriz en común Transacciones con la gerencia o los principales accionistas de dichas empresas afiliadas, o con los familares cercanos

Normas de revelación Controladora Subsidiaria Tenedora Naturaleza de la relación Asociada Personal gerencial clave Directivo relevante Miembro del Consejo de administrción Socio o accionista Familiar cercano

Normas de revelación Operaciones Compras de inventarios Venta de inventarios Compra de propiedades y otros activos Venta de propiedades y otros activos Prestación de servicios Recepción de servicios

Normas de revelación Operaciones Comodatos otorgados Comodatos recibidos Arrendamientos otorgados Arrendamientos recibidos Transferencias de investigación y desarrollo Transferencia de licencias

Normas de revelación Operaciones Préstamos otorgados Préstamos recibidos Gasto por intereses Ingresos por intereses Aportaciones realizadas al capital Aportaciones al capital recibidas

Normas de revelación Operaciones Garantías y avales otorgados Garantías y avales recibidos Cesión de deuda Absorción de deuda Liquidación o sustitución de pasivos Pagos y cobros basados en acciones

Normas de revelación Operaciones

Normas de revelación

Normas de revelación Saldos por cobrar y por pagar Plazos y condiciones Naturaleza de la contraprestación para su liquidación Garantías (otorgada o recibida)

Normas de revelación

Normas de revelación Agrupación por: Controladora Entidades que ejerzan influencia significativa Subsidiarias Asociadas Afiliadas Negocios conjuntos Personal gerencial clave Directivos relevantes Familiares cercanos

Normas de revelación La relación entre las entidades controladora y subsidiaria debe revelarse con independencia de que se hayan llevado a cabo o no operaciones entre ellas en el periodo. La entidad informante debe revelar el nombre de su controladora directa y, si fuera diferente, el de la controladora principal de la entidad económica a la que pertenece. Si tanto la controladora directa de la entidad como la controladora principal no emiten estados financieros disponibles para uso público, debe revelarse también el nombre de la controladora más próxima de la entidad informante dentro de la estructura de inversión de la entidad económica, que sí los emita.

Normas de revelación Cuando se presenten estados financieros consolidados, no deben revelarse las operaciones y saldos con partes relacionadas que se eliminan en el proceso de consolidación.

Normas de revelación La entidad informante debe revelar el importe total de los beneficios a empleados otorgados al personal gerencial clave o directivos relevantes de la entidad, en conjunto, agrupados en cada una de las siguientes categorías: 1. Beneficios directos a corto y largo plazo; Pagos basados en acciones; Beneficios por terminación; y Beneficios posretiro.

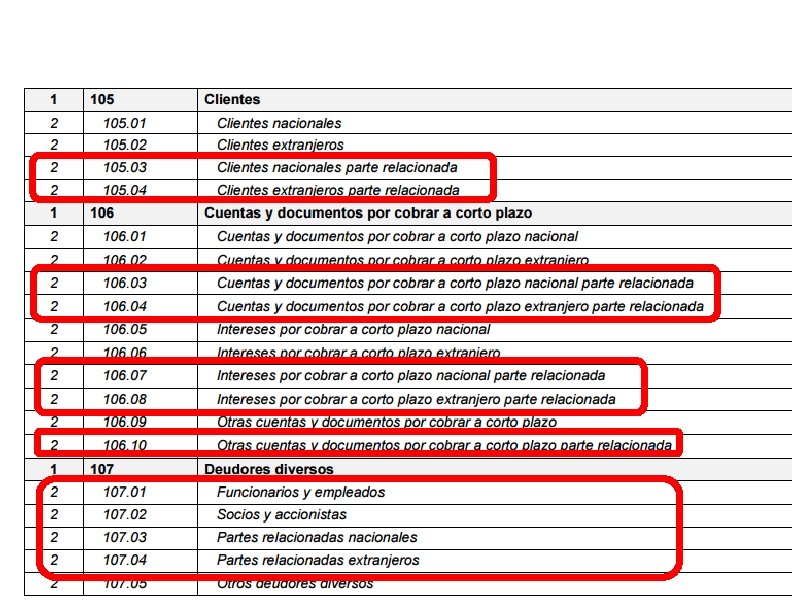

Presentación Balance genral – Se deben presentar las cuentas por cobrar y las cuentas por pagar con partes relacionadas de manera independiente de las cuentas por cobrar y por pagar con terceros Activo y pasivo circulante – Corresponden a los saldos por cobrar o por pagar con partes relacionadas que se cobrarán o pagarán en un plazo máximo de 12 meses. Activo y pasivo a largo plazo – Corresponden a los saldos por cobrar o por pagar con partes relacionadas que se cobrarán o pagarán posteriormente a 12 meses.

Presentación

Los préstamos realizados a partes relacionadas deben reconocerse al momento de")

Otras NIF a) Los préstamos realizados a partes relacionadas deben reconocerse al momento de entregar los recursos (NIF C-3, párrafo 42. 1) b) Las cuentas por cobrar a cargo de partes relacionadas, que provengan de compra de bienes o servicios deben presentarse o revelarse por separado, ya que la naturaleza del deudor les confiere una característica especial en cuanto a su exigibilidad (NIF C-3, párrafo 51. 6) c) Con base en su importancia relativa, la entidad debe revelar los principales componentes del rubro de otras cuentas por cobrar, tales como cuentas por cobrar a partes relacionadas, reclamaciones a aseguradoras, impuestos por recuperar y otros componentes. (NIF C-3, párrafo 60. 1)

La entidad debe revelar las concentraciones de riesgo que tenga en")

Otras NIF d) La entidad debe revelar las concentraciones de riesgo que tenga en sus cuentas por cobrar. En el caso de cuentas por cobrar comerciales, se considera que los saldos individuales o de un mismo grupo económico, tal como partes relacionadas, que representen más de 10% de dichas cuentas por cobrar son una concentración de importancia, lo cual debe revelarse, indicando el tipo de cliente, sin necesidad de precisar el nombre. Asimismo, la entidad debe revelar la concentración por tipo de moneda o unidad de intercambio, destacando los principales saldos por cobrar en las diferentes monedas. (NIF C-3, párrafo 42. 1) e) Se debe revelar en entidades públicas que tengan subsidiarias con participación no controladora la adquisición de activos intangibles entre partes relacionadas (NIF C-8, párrafo 123)

Los pasivos a favor de partes relacionadas que provengan de compras")

Otras NIF f) Los pasivos a favor de partes relacionadas que provengan de compras de bienes, prestación de servicios, préstamos, etc. , deben presentarse por separado dentro del balance general o estado de situación financiera o en su caso, deben revelarse en notas a los estados financieros, ya que la naturaleza del beneficiario les confiere a estos pasivos una característica especial en cuanto a su exigibilidad. Los pasivos a favor de accionistas o funcionarios deben presentarse también por separado o, en su caso, revelarse en notas a los estados financieros, si fuesen importantes. (Boletín C-9, párrafo 73) g) Los pasivos a favor de partes relacionadas que provengan de compra de bienes o servicios, o de financiamiento, deben presentarse o revelarse por separado, ya que la naturaleza del acreedor les confiere una característica especial en cuanto a su exigibilidad. (NIF C-19, párrafo 51. 4)

Las revelaciones específicas sobre los beneficios a los empleados que son")

Otras NIF h) Las revelaciones específicas sobre los beneficios a los empleados que son partes relacionadas, deben atenderse acorde con lo dispuesto en la NIF C-13, Partes relacionadas, en donde algunas entidades deben revelar información sobre los beneficios a los empleados del personal gerencial clave o directivos relevantes (NIF D-3, párrafo 64. 1)

Norma de Información Financiera NIF B-13 Hechos posteriores 49

Objetivo Alcance 50

Definiciones Fecha de autorización de emisión de estados financieros Fecha de estados financieros HECHOS POSTERIORES PERIODO POSTERIOR 51

Tipos de hechos posteriores Ajuste y revelación - Estimaciones - Contingencias Revelación 52

debe ajustar sus estados financieros por hechos")

Esta NIF establece que una entidad: a) debe ajustar sus estados financieros por hechos que ocurren en el periodo posterior cuando tales hechos proporcionen evidencia de condiciones que ya existían a la fecha de cierre; b) no debe reconocer en los estados financieros hechos ocurridos en el periodo posterior cuando no proporcionen evidencia de condiciones ya existentes a la fecha de cierre; c) debe revelar la fecha en que fue autorizada la emisión de los estados financieros, y el(los) nombre(s) del(los) funcionario(s) u órgano(s) correspondiente(s) que autorizaron su emisión; y d) no debe preparar sus estados financieros sobre la base de negocio en marcha si hechos posteriores a la fecha de los mismos indican que esa base ya no es apropiada.

Negocio en marcha (Párrafo 8)")

Tipos de hechos posteriores Ajuste y revelación (Párrafo 7) Negocio en marcha (Párrafo 8) Revelación (Párrafos 9 y 10) 54

Norma de Información Financiera INIF 20 Efectos contables de la reforma de 2014 55

Antecedentes: El 11 de diciembre de 2013 se publicó en el Diario Oficial de la Federación el Decreto que reforma, adiciona y abroga diversas disposiciones fiscales, el cual tiene como fecha de entrada en vigor el 1 o de enero de 2014 (Reforma Fiscal 2014). Esta Interpretación a las Normas de Información Financiera 20 (INIF 20) trata específicamente del reconocimiento contable de los temas incluidos en la Reforma Fiscal 2014 que están relacionados con los impuestos a la utilidad y con la Participación a los Trabajadores en la Utilidad de las Empresas (PTU).

Efectos de la reforma: 1. Eliminación del Régimen de consolidación fiscal. 2. Nuevo Régimen de integración fiscal. 3. Impuesto Sobre la Renta (ISR) sobre dividendos. 4. Eliminación del Régimen simplificado. 5. Cambio del régimen aplicable a maquiladoras. 6. Eliminación del estímulo fiscal para inversionistas en SIBRAS. 7. Cambios en el esquema de acumulación de la LISR para enajenaciones a plazos (ventas en abonos). 8. Cambios en el esquema de deducciones de los gastos por beneficios a los empleados en la LISR. 9. Cambio de la tasa de ISR. 10. Abrogación del Impuesto Empresarial a Tasa Única (IETU). 11. Cambios en la determinación de la Participación de los Trabajadores en la Utilidad de las Empresas (PTU). 12. Impuesto al Activo (IMPAC) por recuperar. 13. Derechos especiales sobre minería.

- Slides: 57