Seminario Actualizacin en NIF Contabilidad Sesin IX Mayo

Seminario Actualización en NIF Contabilidad Sesión IX Mayo 6, 2017

AGENDA ØNIF C-4 Inventarios

• Presentación (BG) • Revelación (Notas)")

Inventarios • Valuación (Costo) • Presentación (BG) • Revelación (Notas)

")

Los siguientes conceptos ¿son inventarios? Terrenos Inmuebles (edificios, casas, naves industriales)

La Entidad cuyos ingresos son exentos para IVA, ha incurrido")

Valor del inventario (Costo) La Entidad cuyos ingresos son exentos para IVA, ha incurrido en las siguientes erogaciones para una compra de 100 productos que comercializa: • Valor del producto según factura (importación)$10, 000 • Derechos de importación 5, 000 • Impuesto General de Importación 2, 000 • Impuesto al Valor Agregado 1, 600 • Fletes 2, 400 • Seguros 1, 000 • Tiempo extra del almacenista que recibe 500 ¿Cuál es el costo unitario?

En un despacho contable, que le presta servicios a diferentes clientes, cuando hace el pago de la nómina del personal que atiende a los clientes ¿en donde registra esa nómina? Inventarios Costo de servicios Gastos generales

La Entidad por el producto que vende, mantiene un precio de venta unitario de $225 Sus ventas netas suman $15, 000 y sus gastos de venta $1, 000 ¿Cuál es el valor neto de realización?

Precio de venta menos costos de disposición

La Entidad tiene un precio de venta unitario de $225 El Valor Neto de Realización (VNR) unitario es de $210 El costo unitario es de $220 ¿Qué valor debo darle al inventario?

Si el Costo es de $220 y el VNR de $210 ¿cómo ajusto el valor del inventario?

Valuación de inventarios

Materia prima adquirida $10 Consumo ideal de materia prima 9 Nómina pagada 8 Cuota de mano de obra estimada 7 Gastos de fabricación estimados 6 Gastos de fabricación incurridos Precio de venta $30 Utilidad esperada 5 20%

")

Costo de adquisición (P 44. 8. 2)

Materia prima adquirida $10 Consumo ideal de materia prima 9 Nómina pagada 8 Cuota de mano de obra estimada 7 Gastos de fabricación estimados 6 Gastos de fabricación incurridos Precio de venta $30 Utilidad esperada 5 20%

")

Costo estándar (P 44. 8. 3)

Materia prima adquirida $10 Consumo ideal de materia prima 9 Nómina pagada 8 Cuota de mano de obra estimada 7 Gastos de fabricación estimados 6 Gastos de fabricación incurridos Precio de venta $30 Utilidad esperada 5 20%

")

Detallistas (P 44. 8. 4)

")

Identificados (P 46. 1. 2)

Valuación de inventarios • Nuestro principal proveedor nos da crédito a 30 días, siendo el costo unitario de $10. Le hemos pedido que nos amplíe el plazo de pago a 90 días, por lo que el proveedor nos da el plazo pero el costo es de $12. 50. Si compramos 1, 000 piezas ¿cuál es el registro contable?

Almacén de producto terminado • La Entidad es textil y tiene un almacén de producto terminado que es de ropa deportiva, pero también comercializa zapato deportivo ¿Qué valor deben tener los productos cada almacén?

Inventarios en consignación • La Entidad es un comercializadora de autos semi nuevos. Para poder exhibir los autos en venta, da en demostración los autos a la administración de un centro comercial ¿En qué cuenta contable se registran en ambas entidades?

Inventarios en tránsito • La Entidad adquiere del extranjero inventarios que de conformidad con la orden de compra deben estar puestos en el almacén. Actualmente se encuentran en la aduana para el trámite de pago de impuestos de comercio exterior ¿Se debe registrar en mercancías en tránsito?

Fórmulas de asignación de costos • La Entidad es un agencia de autos nuevos, y que además tiene refacciones y accesorios para la venta o uso en el servicio de las unidades. Para valuar los autos utiliza la fórmula de asignación de costos identificados, pero para las refacciones el de costos promedios. ¿Puede usar dos fórmulas distintas para valuar sus inventarios?

Inventarios consumidos • La Entidad es una comercializadora de materiales para la construcción. Se encuentra ampliando sus oficinas para lo cual ha tomado cemento y varilla de su almacén ¿Este consumo en dónde se registra?

Costo de ventas Gasto Edificios

Costo de ventas • Cuando un inventario se vende, el valor a registrar en el costo de ventas es el mismo que tiene cuando se registró en inventarios o es distinto?

¿Porqué desapareció el costeo directo?

¿Porqué desapareció el UEPS?

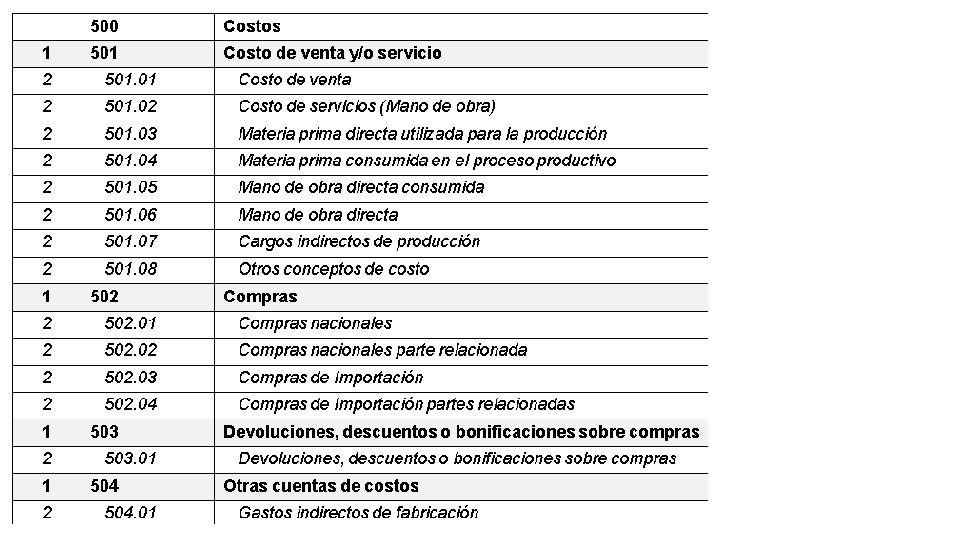

Costo de ventas • El Anexo 24 de la RMISC 2015 establece que en la sección del costo de ventas (500 Costos) se maneje la cuenta de compras. ¿Esto implica que debamos registrar las compras en esta cuenta?

Anexo 24 RMF y NIF Inventarios adquiridos para su posterior comercialización ¿Cuenta contable? ¿Código agrupador? Inventarios 115. 01 Inventario

Anexo 24 RMF y NIF Inventario de materia prima adquirido para su transformación o ensamble en empresas de manufactura ¿Cuenta contable? ¿Código agrupador? Inventarios / Materia prima 115. 02 Materia prima y materiales

Anexo 24 RMF y NIF Inventarios que se encuentran en menos del 100% terminados de una entidad manufacturera ¿Cuenta contable? ¿Código agrupador? Inventarios / Producción en proceso 115. 03 Producción en proceso

Anexo 24 RMF y NIF Inventarios de productos terminados listos para su venta en entidades de manufactura ¿Cuenta contable? Inventarios / Producto terminado ¿Código agrupador? 115. 04 Productos terminados

Anexo 24 RMF y NIF Inventarios adquiridos, cuyos riesgos y beneficios han sido transferidos del proveedor y que se encuentran en camino a las instalaciones de la entidad ¿Cuenta contable? Inventarios / Mercancías en tránsito ¿Código agrupador? 115. 05 Inventarios en tránsito

Anexo 24 RMF y NIF Inventarios que son propiedad de la entidad, pero están físicamente con un tercero para su venta en consignación ¿Cuenta contable? ¿Código agrupador? Inventarios / Mercancías en consignación 116. 06 Mercancías en poder de terceros

Anexo 24 RMF y NIF Cuando un inventario no se vende de manera rápida pero si se vende, se debe registrar una pérdida por deterioro de inventarios, es decir, registrar una cuenta complementaria de inventarios de naturaleza acreedora que indique algunos artículos tardarán en venderse. ¿Cuenta contable? ¿Código agrupador? Inventarios / Deterioro de inventarios por lento movimiento 116. 01 Estimación de inventarios obsoletos y de lento movimiento

Anexo 24 RMF y NIF Entidades dedicadas a la construcción de bienes, cuya construcción puede durar algunos meses y mientras se termina se registra todas las erogaciones relacionadas con la construcción. ¿Cuenta contable? ¿Código agrupador? Inventarios / Obras en proceso 117. 01 Obras en proceso de inmueble

Anexo 24 RMF y NIF Terrenos adquiridos para su comercialización ¿Cuenta contable? ¿Código agrupador? Inventarios / Terrenos 115. 01 Inventario

Anexo 24 RMF y NIF Empresa de manufactura cuya actividad no es la enajenación de terrenos, pero por decisión de la Dirección, se venderá un terreno de su propiedad por el cual ya hay un posible comprador ¿Cuenta contable? ¿Código agrupador? Activos disponibles para su venta 121. 01 Otros activos a corto plazo

¿Cuenta contable? ¿Código agrupador? Inventarios / Aves destinadas")

Aves destinadas a su comercialización (pollo) ¿Cuenta contable? ¿Código agrupador? Inventarios / Aves destinadas a su venta 115. 01 Inventarios

P 50. 1 P 50. 2 P 50. 3 P 50. 4

P 60. 1 b) P 60. 1 c) P 60.")

P 60. 1 a) P 60. 1 b) P 60. 1 c) P 60. 1 d) P 60. 1 e) iii P 60. 1 f) P 60. 1 g) P 60. 1 h) P 60. 1 i) P 60. 1 j) P 60. 1 k) P 60. 2

- Slides: 45