CONTABILIDAD BANCARIA CONTABILIDAD IV CONTABILIDAD BANCARIA JULIO 2008

CONTABILIDAD BANCARIA

CONTABILIDAD IV CONTABILIDAD BANCARIA JULIO 2008

¿Qué es un Banco? Económico Unidad económica organizada que reúne capital trabajo y tecnología para la producción y prestación de servicios financieros Jurídico S. A. Especial autorizada por ley a captar o recibir fondos del público con el objeto de darlos en Préstamo Financiero Ente financiero inserto en la Actividad económica del país

Reseña Histórica de la Banca Origen del Hombre Surgen Necesidades El primer banco moderno fue fundado en Génova, Italia en el año 1406, su nombre era Banco di San Giorgio. Oro y plata. Creación del dinero Necesidad de seguridad. Ideas de Inversión.

Clases de Bancos Según el origen del capital: • Bancos públicos • Bancos privados • Bancos mixtos Según el tipo de operación: • Bancos corrientes • Bancos especializados • Bancos de emisión • Bancos Centrales • Bancos de segundo piso

Operaciones Bancarias Típicas Operaciones pasivas • Cuentas Corrientes • Cuenta de Ahorro • Depósito a plazo fijo • Mesa de Dinero Operaciones activas • Encaje bancario • Préstamos y créditos • Cuentas de crédito • Tarjetas de Crédito • El descuento de efectos • Cartera de valores • Cesiones temporales de activos • Margen de intermediación

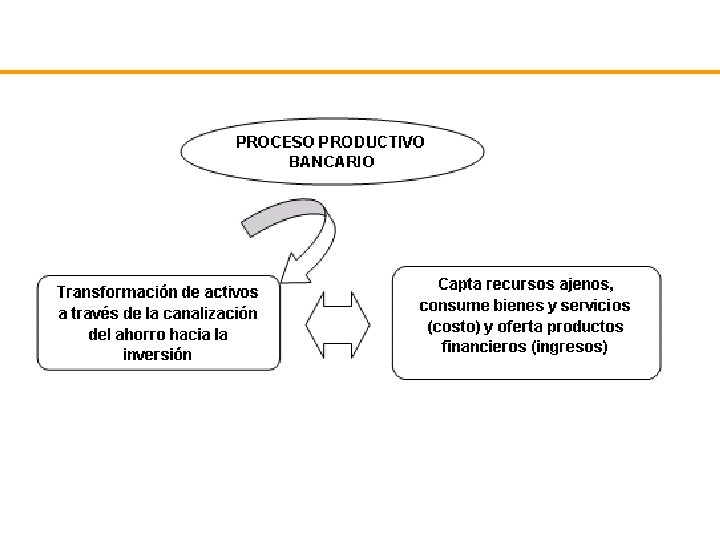

¿Cómo funciona una Entidad Bancaria? BCV- SIDB Hogares Empresas Gobierno Industrias Agricultores

SUPERINTENDENCIA DE BANCOS • Procedimientos en las solicitudes de promoción y funcionamiento de bancos e instituciones financieras. • Normas sobre el control, participación y vinculación. • Normas para la apertura de oficinas, sucursales y agencias. • Normas para los procedimientos de fusión y transformación.

¿Qué es la Contabilidad de Gestión Bancaria? La Contabilidad de Gestión Bancaria se define como el "sistema que se ocupa de la captación, medición y valoración de la circulación interna de la empresa, así como de su racionalización y control, para suministrar a los diferentes directivos de la organización la información suficiente y relevante para la toma de decisiones" (Marín Hdez. Salvador, 2002).

ORDEN DE APLICACIÓN DE LAS NORMAS LEGALES La Pirámide de Kelsen. Constitución Nacional Fogade Código de Comercio Ley de Sudeban Ley Banco Central de Venezuela Manual de Contabilidad Normas Internacionales de la Contabilidad

BASE LEGAL Ley de la Superintendencia de Bancos y otras Entidades Financieras Constitución Nacional Art. 112 -131 -299 Código de Comercio Art. 33 -44/259 -260/486 -534 Decreto 1526 03/11/01 Gaceta Nº 5555 13/11/01 Normas Internacionales De Contabilidad Nic. 10 -14 -16 -21 -24 -2728 -29 -30 -31 -32 -39 Ley del Banco Centra de Venezuela Art. 48 - 49 Manual de Contabilidad

OBJETIVOS CONTABILIDAD BANCARIA Proporcionar Información Dueños Registros Contables y Técnicos Accionistas Operaciones Realizadas Ejercicio Fiscal Empresarios Visión de los movimientos de la empresa Usuarios

ESTRUCTURA Y CODIFICACIÓN DE LA CONTABILIDAD BANCARIA Para las cuentas reales Para las cuentas nominales Para las cuentas de otra naturaleza Rubro 100 ACTIVO Rubro 200 PASIVO Rubro 300 PATRIMONIO Rubro 400 500 GASTOS Rubro 600 700 CONTINGENTES FIDEICOMISOS Y OTROS ENCARGOS DE CONFIANZA Rubro 800 INGRESOS OTRAS CUENTAS DE ORDEN

ACTIVOS DISPONIBILIDADES INVERSIONES EN TITULOS VALORES Efectivo, Banco Central de Venezuela, Bancos y otras instituciones financieras del país y del exterior Colocación en el B. C. V y operaciones, interbancarias, Inversiones en títulos valores. CARTERA DE CREDITOS Créditos Vigentes, Créditos reestructurados, Créditos vencidos, Créditos en litigio Por disponibilidades INTERESES Y COMISIONES POR COBRAR Rendimientos por cobrar Por inversiones en títulos de valores Por carteras de créditos Comisiones por Cobrar, Rendimiento y comisiones por cobrar por otras cuentas por cobrar.

ACTIVO • Inversiones en empresas filiales y afiliadas. INVERSIONES EN EMPRESAS FILIALES, AFILIADAS Y SUCURSALES BIENES REALIZABLES BIENES DE USO OTROS ACTIVOS TOTAL DEL ACTIVO • Inversiones en sucursales. • (Provisión para inversiones en empresas filiales, afiliadas y sucursales).

PASIVO • Depósitos en cuentas • Otras obligaciones a la vista CAPTACIÓN DEL PÚBLICO • Depósitos a plazo • Títulos de valores emitidos • Captaciones del público OBLIGACIONES CAPTACION Y OBLIGACIONES OTROS FINANCIAMIENTOS OBTENIDOS OTRAS OBLIGACIONES POR INTERMEDIACIÓN FINANCIERA TOTAL DEL PASIVO GESTIÓN OPERATIVA

PATRIMONIO CAPITAL SOCIAL APORTES PATRIMONIALES NO CAPITALIZADOS RESERVAS DE CAPITAL TOTAL DEL PATRIMONIO TOTAL DEL PASIVO Y PATRIMONIO ACTIVO DE LOS FIDEICOMISOS

CUENTAS DEL ESTADOS DE RESULTADOS INGRESOS FINANCIEROS GASTOS FINANCIEROS ESTADO DE RESULTADOS MARGEN FINANCIERO BRUTO MARGEN FINANCIERO NETO MARGEN INTERMEDIACION FINANCIERA GASTO DE TRANSFORMACIÒN RESULTADO BRUTO ANTES DE IMPUESTOS RESULTADOS NETOS

¡GRACIAS POR SU ATENCIÓN! … No hay día más perdido que aquél en el que no hemos reído !

Preguntas: Para que sirve la Contabilidad Bancaria: R= Para controlar las entradas y salidas de los bancos nacionales. 2) Cual es la función de Fogade? R= Garantizar los depósitos del público realizados en los bancos e instituciones financieras regidos por esta Ley. * Prestar auxilio financiero para restablecer la liquidez y solvencia de los bancos e instituciones financieras regidos por esta Ley. Ejercer la función de liquidador en los casos de liquidaciones de bancos e instituciones financieras regidos por esta Ley. 3) Carta de Crédito Emitido : 4) Que cuenta es un activo realizable? Los componentes del activo circulante realizables en un corto plazo. Es aquella que se hace efectiva en corto plazo

- Slides: 21