ORGANISASI DAN FUNGSI MANAJEMEN INVESTASI PREPARED BY ANGGIA

ORGANISASI DAN FUNGSI MANAJEMEN INVESTASI PREPARED BY: ANGGIA PARAMITA PUTI KENCANA SE. , MSM Presented by: Siti Aisyah S. E. I. , M. Ec

ORGANISASI DAN FUNGSI MANAJEMEN INVESTASI Manajemen Investasi selaku manajemen profesional berfungsi membantu para investor untuk mencapai tujuan target investasi mereka dengan memberikan jasa pelayanan mengelola beragam sekuritas atau surat berharga seperti saham, obligasi dan aset lainnya seperti properti. Lingkup jasa manajemen investasi : Melakukan analisa keuangan Pemilihan aset dan pemilihan saham Implementasi perencanaan Melakukan pemantauan terhadap investasi

Dengan mempekerjakan Manajer Investasi, kegiatan usaha dari Manajemen investasi terdiri dari : Melakukan penelitian Menjalankan fungsi pesanan dan perdagangaan (dealing) Penyelesaian transaksi Pemasaran Melakukan audit internal Mempersiapkan laporan bagi nasabah

Pengelolaan industri manajemen investasi melibatkan banyak pihak yaitu : Karyawan pemasaran; membawa nasabah datang pada industri ini. Staff kepatuhan; untuk memastikan dipenuhinya semua peraturan yang berlaku oleh perusahaan Auditor Internal; untuk melakukan audit internal serta melaksanakan fungsi pengawasan internal Bagian keuangan; bertugas membukukan transaksi keuangan Ahli komputer dan karyawan pendukung lainnya; untuk mencatat setiap transaksi serta evaluasi keuangan dari ribuan

HUBUNGAN MANAJER INVESTASI DENGAN KLIEN Perusahaan manajemen investasi seringkali bertindak sebagai agen atau perantara dari para pemilik saham dan perusahaan. Telah menjadi suatu kepercayaan umum bahwa manajemen investasi selaku agen harus memiliki kemampuan untuk secara aktif memantau kinerja perusahaan yang sahamnya dimiliki oleh nasabahnya. Fokus bisnis pada industri manajemen investasi adalah manajer yang bertugas untuk menginvestasikan dan mendivestasikan investasi nasabahnya.

Penasehat investasi dari suatu perusahaan manajemen investasi yang tersertifikasi harus mengelola investasi nasabahnya sesuai dengan kebutuhan serta profil risiko masing-masing nasabah, dimana penasehat keuangan akan merekomendasikan bentuk investasi yang tepat bagi nasabahnya tersebut.

MENENTUKAN KEBIJAKAN INVESTASI Proses investasi:

Langkah kedua dalam proses manajemen investasi adalah membuat pedoman kebijakan untuk memenuhi sasaran invetasi. Penetapan kebijakan dimulai dengan keputusan alokasi aktiva/aset. Yaitu investor harus memutuskan bagaimana dana institutsi sebaiknya didistribusikan terhadap kelompok-kelompok aktiva utama yang ada. Kelompok aktiva utama umumnya meliputi saham, obligasi, real estate, dan sekuritas-sekuritas luar negeri.

Beberapa kendala yang ditemui dalam menentukan kebijakan investasi : Kendala dari klien; pembatasan dana yang diinvestasikan pada kelompok aktiva tertentu atau ingin mempertahankan tingkat diversifikasi dan keamanan tertentu. Peraturan; peraturan pembatasan terhadap kelompok aktiva yang dapat diinvestasikan oleh institusi keuangan. Implikasi dari laporan pajak & keuangan Persyaratan pembuatan laporan keuangan turut mempegaruhi cara yang dipilih investor institusi dalam menetapkan kebijakan investasi.

Beberapa point penting yang perlu diketahui dalam menentukan kebiajakan invetasi Alokasi aset Berbagai golongan aset adalah obligasi, properti, derivatif dan komoditi, dimanajer investasi dibayar jasanya untuk melaksanakan penempatan investasi pada berbagai asset ini. Berbagai golongan aset ini memiliki dinamika pasar yang berbeda dan saling mempengaruhi satu sama lainnya, sehingga penempatan dana investasi pada berbagai aset tersebut dapat membawa pengaruh signifikan pada performa investasi.

Investasi jangka panjang Sangatlah penting untuk memperhatikan bukti kinerja imbal hasil jangka panjang terhadap aset investasi yang berbeda-beda dan melakukan investasi pada jangka waktu tersebut guna mendapatkan hasil investasi terbaik. Misalnya pada suatu jangka waktu yang panjang ( misalnya diatas 10 tahun ) pada beberapa negara , saham menghasilkan imbal hasil yang lebih tinggi dibandingkan obligasi, dan obligasi menghasilkan imbal hasil yang lebihy besar dibandingkan memegang tunai. Menurut teori keuangan hal ini disebabkan oleh risiko yang lebih besar pada saham ( lebih bergejolak ) daripada obligasi yang lebih berisiko dibanding tunai.

Diversifikasi Manajer pengelola dana dengan memperhatikan latar belakang alokasi aset, akan mempertimbangkan untuk melakukan diversifikasi aset sesuai profil risiko nasabahnya dan membuat daftar perencanaan penempatan investasi yang sesuai. Daftar tersebut akan menunjukkan persentase penempatan dana pada masing-masing saham atau obligasi. Teori diversifikasi portofolio ini diperkenalkan oleh Harry Max Markowitz dan efektivitas dari diversifikasi ini membutuhkan manajemen korelasi antara imbal hasil dan tingkat pengembalian modal, isu internal terhadap portofolio bersangkutan, korelasi silang antara tingkat pengembalian.

TERIMA KASIH

TINJAUAN PASAR KEUANGAN DAN INVESTASI PREPARED BY: ANGGIA PARAMITA PUTI KENCANA, SE. , MSM Presented by: Siti Aisyah, S. E. I. , M. Ec

AKTIVA Aktiva: segala barang yang memiliki nilai tukar. Aktiva: Aktiva berwujud produktif --- nilainya tergantung dari wujud fisiknya (persediaan, bangunan, kendaraan, mesin, peralatan kantor Aktiva berwujud tidak produktif --- tanah, tambang, karya seni Ativa tidak berwujud

AKTIVA KEUANGAN Disebut juga instrumen keuangan Termasuk aktiva tidak berwujud Untuk instrumen-instrumen ini, manfaat dimasa depan adalah tuntutan terhadap kas di masa depan

Aktiva tidak berwujud --- aktiva yang niali yang dimilikinya tidak berhubungan dengan wujud aslinya. ----- aktiva tidak berwujud menunjukkan suatu tuntutan hukum terhadap manfaat di masa depan ---- contohnya; goodwill, hak paten, HAKI

PENERBIT DAN INVESTOR Penerbit aktiva/instrumen keuangan adalah entitas /lembaga yg telah menyetujui pembayaran di masa depan. Pemilik aktiva/instrumen keuangan adalah Investor

KLAIM KEWAJIBAN DAN KLAIM EKUITAS • Aktiva keuangan disebut juga sebagai Instrumen Hutang • Klaim kewajiban adalah klaim yang dimiliki oleh pemegang aktiva keuangan yang berjumlah tetap (Fix amount). • Klaim kewajiban timbul jika lembaga/perusahaan menerbitkan obligasi (surat pengakuan hutang). Jumlah klaim sudah tertentu dalam bentuk bunga dan di akhir jatuh tempo jumlah klaim adalah sebesar bunga dan nilai nominal obligasi • Klaim ekuitas/klaim residual mewajibkan penerbit untuk membayar kpd pemegangnya berdasarkan pendapatan, jika ada , setelah dikurangi klaim kewajiban. Cth : Saham biasa

PASAR KEUANGAN Adalah suatu mekanisme penciptaan dan pertukaran aktiva keuangan. Dapat dilakukan secara pribadi maupun institusional/melalui Bursa Efek

PENGGOLONGAN PASAR KEUANGAN BERDASARKAN JENIS KLAIM KEUANGAN Klaim berjumlah tetap Instrumen utang Klaim residual atau ekuitas Saham preferen Pasar penghasilan tetap Pasar utang Saham biasa Pasar ekuitas (saham) Pasar saham biasa

PENGGOLONGAN PASAR KEUANGAN BERDASARKAN JATUH TEMPO/MATURITAS KLAIM Saham biasa dan saham preferen Instrumen utang Jatuh tempo kurang dari atau sama dengan satu tahun Pasar uang Jatuh tempo lebih dari satu tahun Pasar Modal

PENGGOLONGAN PASAR KEUANGAN BERDASARKAN WAKTU PENERBITANNYA Pasar Premier : Pasar bagi aktiva keuangan yang diterbitkan untuk pertama kalinya Pasar Sekunder : Pasar bagi aktiva yang sudah di perjualbelikan oleh sesama investor

FUNGSI PASAR KEUANGAN Proses penemuan harga; pasar menentukan harga aktiva yang di perdagangkan melalui transaksi antar penjual dan pembeli Menawarkan likuiditas; pasar memiliki kemampuan mengubah aktiva menjadi kas. Mempu menurunkan biaya transaksi; terdapat 2 biaya transaksi yaitu biaya pencarian dan biaya informasi

dari pasar keuangan di seluruh dunia ke")

GLOBALISASI PASAR KEUANGAN Globalisasi berarti perpaduan (Integrasi) dari pasar keuangan di seluruh dunia ke dalam suatu pasar keuangan internasional. Faktor-faktor pendorong terciptanya integrasi pasar keuangan; 1. Deregulasi atau liberalisasi pasar dan aktivitas peserta pasar pada pusat keuangan utama dunia 2. Kemajuan teknologi yang memungkinkan pengawasan pasar dunia, pelaksanaan pesanan dan analisa peluang keuangan. 3. Peningkatan institusionalisasi pasar keuangan.

Pasar Domestik Pasar Asing Pasar Eksternal")

PENGELOMPOKKAN PASAR KEUANGAN GLOBAL Pasar Internal (pasar Nasional) Pasar Domestik Pasar Asing Pasar Eksternal (disebut juga pasar Internasional/pasar offshore/euromarket

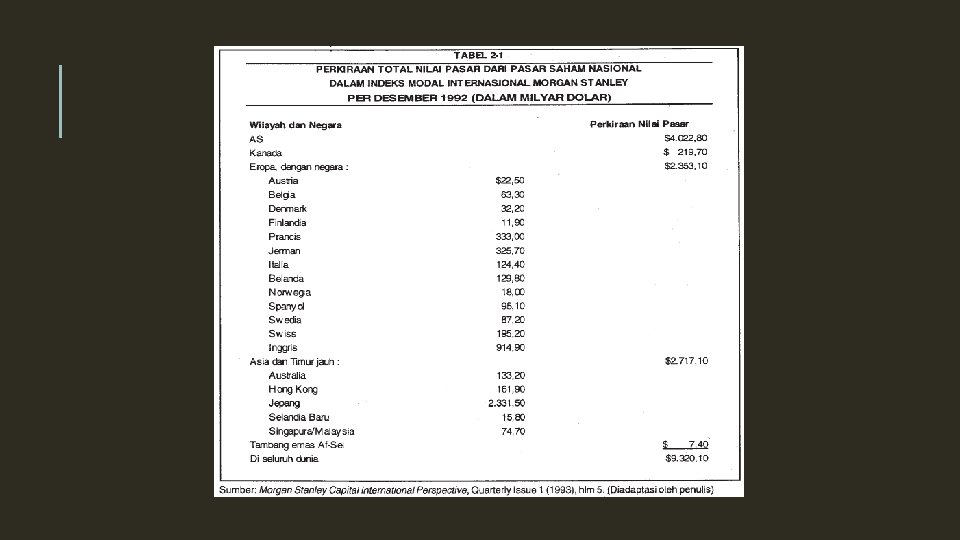

PASAR SAHAM DAN PASAR OBLIGASI DUNIA Tiga pasar saham terbesar didunia yaitu : Amerika, Jepang dan Inggris. Sekuritas Ekuitas Eropa (Euroequity issues) adalah sekuritas yang pada awalnya di jual kepada investor di beberapa pasar nasional oleh sindikat internasional. Ekuitas yang diterbitkan oleh perusahaan diluar pasar domestik dan diperdagangkan di pasar asiing makan ekuitas ini umumnya diterbitkan dalam bentuk Internastional Depositary Receipt (IDR), dalam versi Amerika disebut American Depositary Receipt (ADR)

berjanji untuk membayar kembali pemberi pinjaman/investor jumlah yang")

Obligasi adalah instrumen dimana penerbit (peminjam) berjanji untuk membayar kembali pemberi pinjaman/investor jumlah yang dipinjam ditambah bunga untuk periode waktu tertentu. Pasar Obligasi terbesar di dunia adalah pasar Amerika yang terdiri dari Pasar Sekuritas Treasuri AS, Pasar Sekuritas kantor Federal, Pasar Obligasi perusahaan, pasar Sekuritas Munisipal (pasar bebas pajak), Pasar Hipotik dan Sekuritas dijamin Hipotik dan pasar Sekuritas dengan jaminan Aktiva.

Eurobond adalah obligasi yang : Pertama, ditanggung oleh sindikat internasional; Kedua, ditawarkan pada saat penerbitannya secara berkesinambungan pada para invesrtor diberbagai negara; Ketiga, diterbitkan diluar batas yuridiksi satu negara. Pasar Obligasi Pemerintah Non AS yang terbesar didunia adalah pasar obligasi pemerintah Jepang, diikuti dengan pasar Obligasi pemerintah Jerman Pasar Obligasi pemerintah Asing lebih menarik bagi investor global karena resiko kredit yang lebih rendah, likuiditas dan sederhana

PASAR UANG Instrumen Pasar Uang adalah instrumen hutang yang memiliki maturitas kurang dan sama dengan satu tahun. Contoh Instrumen pada pasar uang yaitu T-Bills, Surat berharga, Aksep Bank, Sekuritas Jangka Pendek Pemerintah Federal, Sekuritas Munisipal jangka pendek, Sertifikat Deposito, pembelian kembali (Repurchase Agreements = Repo’s), dana Federal.

PASAR OPSI DAN PASAR FUTURES Dua Jenis instrumen derivatif yang diperdagangkan di pasar derivatif yaitu Kontrak Opsi dan Kontrak Futures. Kontrak Opsi memberikan pemilik kontrak HAK, bukan kewajiban, untuk membeli atau menjual aktiva keuangan pada harga yang ditetapkan dari atau kepada pihak lain. Pembeli Kontrak harus membayar penjual suatu biaya yang disebut Harga Opsi. Kontrak Futures adalah perjanjian dimana kedua pihak setuju untuk bertransaksi dengan harga yang telah ditentukan sebelumnya dimasa depan yang telah ditetapkan. Satu pihak setuju untuk menjual aktiva keuangan, dilain pihak setuju untuk membeli aktiva keuangan tsb. Kedua pihak wajib menjalankan kontrak tersebut tanpa dikenakan biaya apapun.

PASAR KEUANGAN LAINNYA Alternatif investasi diluar pasar saham biasa dan obligasi adalah investasi pada real estate, modal ventura, dana leverage buy-out (LBO) dan komoditi.

PERATURAN PASAR KEUANGAN Peraturan perundang-undangan tentang efek dikeluarkan terutama untuk : a. Menjamin keterbukaan yang cukup dan akurat mengenai informasi bagi investor yang ada dan yang potensial b. Mencegah serta menghukum penyalah gunaan dan misrepsentasi. c. Membentuk lembaga, yaitu komisi (seperti BAPEPAM) dan bursa (BEI) yang ditugasi untuk pengegakan hukum (enforcement) dan penyelenggaraan transaksi.

EFISIENSI PASAR MODAL Brealy dan Myers mengatakan : “apabila pasar modal efisien, maka pembelian atau penjualan surat-surat berharga menurut harga pasar yang berlaku adalah merupakan suatu transaksi dengan NPV sebesar nol. ” Pasar modal yang efisien didefinisikan sebagai pasar dimana harga sekuritasnya telah mencerminkan semua informasi yang relevan.

Informasi didefinisikan sebagai serangkaian pesan yang mungkin dapat digunakan oleh penerimanya untuk melakukan suatu tindakan yang berkaitan dengan kesejahteraannya. Fungsi Informasi tersebut : 1. Meningkatkan kemampuan penerimanya untuk melakukan tindakan yang bersifat kritis 2. Memperoleh nilai tertentu dari perubahan pesan-pesannya 3. Mendapatkan nilai positif dari pesan-pesan yang berkorelasi.

2. Efisiensi")

Jenis Efisiensi Pasar : 1. Efisiensi pasar bentuk lemah (Weak-form market efficiency) 2. Efisiensi pasar bentuk setengah kuat (semi-strong-form market efficiency) 3. Efisiensi pasar bentuk kuat (strong-form market efficiency)

NILAI INVESTASI DAN HARGA PASAR PREPARED BY: ANGGIA PARAMITA PUTI KENCANA, SE. , MSM Presented by: Siti Aisyah, SEI. , M. Ec

RENCANA PERMINTAAN DAN PENAWARAN Harga adalah sejumlah uang yang diminta, ditawarkan atau dibayarkan untuk suatu barang atau jasa. Nilai adalah Konsep ekonomi yang merujuk pada hubungan financial antara barang dan jasa yang tersedia untuk dibeli dan mereka yang membeli dan menjualnya. Nilai bukan merupakan fakta, tapi lebih merupakan perkiraan manfaat ekonomi atas barang dan jasa pada suatu waktu tertentu dalam hubungannya dengan definisi nilai tertentu.

adalah nilai dari suatu perusahaan atau saham (business interest) atau")

Nilai investasi (investment value) adalah nilai dari suatu perusahaan atau saham (business interest) atau kepentingan dalam perusahaan yang bersifat spesifik terhadap seorang investor, didasarkan pada atau terkait dengan persyaratan tertentu dari seorang atau kelompok investor Harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa. Transaksi disini tidak lagi melibatkan emiten dari penjamin emisi harga ini yang disebut sebagai harga di pasar sekunder dan harga inilah yang benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

"Faktor utama yang menyebabkan harga saham adalah persepsi yang berbeda dari masing-masing investor sesuai dengan informasi yang didapat“ - Sawidji (1996: 81) Faktor yang dapat mempengaruhi pergerakan harga saham menurut Weston dan Brigham (1993: 26 -27) adalah proyeksi laba per lembar saham, saat diperoleh laba, tingkat resiko dari proyeksi laba, proporsi utang perusahaan terhadap ekuitas, serta kebijakan pembagian deviden.

Jika Perusahaan memiliki satu milyar saham, rata-rata per hari hanya diperdagangkan kurang dari 2 juta saham (0. 02 %). Keuntungan atau kerugian daam investasi sangat dipengaruhi oleh kemampuan investor menganalisis keadaan harga saham merupakan penilaian sesaat yang dipengaruhi oleh banyak faktor termasuk diantaranya kondisi (performance) dari perusahaan, kendala-kendala eksternal, kekuatan penawaran dan permintaan saham di pasar, serta kemampuan investor dalam menganalisis investasi saham.

Faktor yang dapat menentukan harga sekuritas : permintaan dan penawaran. estimasi investor atas pendapatan dividen perusahaan di masa mendatang. Eestimasi semacam itu besar pengaruhnya terhadap permintaan dan penawaran.

Rencana permintaan untuk membeli dari investor menunjukan jumlah sekuritas")

RENCANA PERMINTAAN MEMBELI (DEMAND-TO-BUY SCHEDULE) Rencana permintaan untuk membeli dari investor menunjukan jumlah sekuritas yang ingin dibeli pada berbagai tingkat harga. Pada saat yang ditentukan, semua pialang yang memegang order untuk membeli atau menjual saham tertentu untuk kliennya berkumpul di lokasi tertentu di lantai bursa. Sebagian dari order adalah market order. (membeli dengan harga sesuai harga pasar dan membeli saham lebih banyak lagi jika harganya semakin rendah)

Contoh 1 : Tuan A menginstruksikan pialangnya untuk membeli saham Minolta dengan harga serendah mungkin. Rencana pembelian Tuan A adalah ingin membeli 100 lembar saham tidak peduli berapapun harganya. Tuan A tanpa ragu berpendapat bahwa harga akhir pembeliannya akan mendekati harga, sebelum dia memasukan ordernya. Hal itu menunjukan keinginan untuk membeli saham lebih banyak lagi jika harganya semakin rendah. Namun, untuk menyederhanakan, dia mengestimasi bahwa harganya adalah 945 yen per lembar.

Contoh 2 : Tuan B mungkin ingin membeli 100 lembar saham Minolta pada harga 955 atau kurang, ditambah 100 lembar saham lagi jika harganya 945 atau kurang. Untuk melakukan ini, Tuan B memasukan limit order untuk 100 lembar saham pada harga 955 dan limit order kedua untuk 100 lembar saham pada 945.

Rencana penawaran untuk menjual dari investor menunjukkan jumlah sekuritas")

RENCANA PENAWARAN MENJUAL (SUPPLY-TO-SELL SCHEDULE) Rencana penawaran untuk menjual dari investor menunjukkan jumlah sekuritas yang ingin dijual pada berbagai tingkat harga. Seperti market order untuk membeli, konsumen biasanya memasukan order dengan anggapan bahwa harga sesungguhnya akan berada pada kisaran yang dalam kisaran itu keinginan mereka yang sebenarnya adalah menjual sejumlah saham.

Contohnya, Nona X, memasukan market order untuk menjual 100 lembar saham Minolta pada harga setinggi mungkin. Jadi rencana penawaran sesungguhnya Nona X, mengindikasikan kesediaannya untuk menjual lebih banyak saham dengan harga yang lebih tinggi.

Konsumen juga dapat memasukkan limit order untuk menjual saham Minolta. Misalnya: Tuan Y mungkin telah memasukan limit order menjual 100 lembar saham pada harga 940 atau lebih tinggi dan Nona Z mungkin telah memasukkan limit order untuk menjual 100 lembar saham pada harga 945 atau lebih tinggi. Semakin lebih tinggi harga semakin banyak order untuk menjual.

PERMINTAAN MENAHAN SEKURITAS (DEMAND-TO-HOLD SECURITIES Jika investor ingin menahan lebih banyak saham dari jumlah yang telah ditahan sekarang, selisihnya adalah rencana membeli permintaan investor. Sebaliknya, jika investor ingin menahan lebih sedikit saham ynag telah ditahannya sekarang, selisihnya adalah rencana menjual penawaran investor. Seluruh rencana didasarkan pada perusahaan investor tentang prospek masa depan sekuritas. Jika terdapat suatu hal yang membuat investor merasa optimis terhadap sekuritas tertentu, maka dia akan ingin menahan lebih banyak sekuritas tersebut pada harga tertentu

Rencana permintaan dan penawaran dari investor perorangan dapat dikumpulkan untuk menentukan agregat rencana permintaan dan penawaran sekuritas. Persilangan antara agregat rencana permintaan dan agregat penawaran dan menentukan harga pasar kliring sekuritas. Pada harga itu, jumlah sekuritas yang diperdagangkan adalah maksimal. Rencana permintaan untuk menahan dari investor menunjukkan jumlah sekuritas yang diinginkan untuk ditahan investor pada berbagai tingkat harga, mengasumsikan tidak ada perubahan dipandangan investor terhadap prospek relatif sekuritas. Harga pasar sekuritas dapat dianggap sebagai mewakili konsensus pendapat mengenai prospek masa depan sekuritas.

- Slides: 51