INGENIERA FINANCIERA Y SU RELACIN CON LAS FUSIONES

, Rey del Capital, Ed. Aguilar.")

- Slides: 51

INGENIERÍA FINANCIERA Y SU RELACIÓN CON LAS FUSIONES, RESTRUCTURACIONES Y COINVERSIONES EMPRESARIALES Dr. Arturo Morales Castro

Contenido Temático Introducción 1. Ingeniería Financiera 2. ¿Cuáles son los objetivos de la Ingeniería Financiera? 3. ¿De que se ocupa la Ingeniería Financiera? 4. ¿Qué información se considera para aplicar un instrumento y/o estrategia de ingeniería Financiera en toda empresa?

Ingeniería Financiera

¿Cuáles son los objetivos de la ingeniería Financiera? 1. Proporcionar alternativas creativas para protegerse contra los riesgos financieros o especular con ellos. 2. Diseñar la estructura financiera y de capital que genere los mejores resultados. 3. Analizar los efectos de las estrategias financieras en las variables claves de la empresa. 4. Adecuar el perfil financiero de la empresa a las condiciones prevalecientes en el contexto externo.

¿Cuáles son los objetivos de la ingeniería Financiera? 5. Evaluar las estrategias financieras que sigue la empresa para reducir el costo de capital. 6. Evaluar las tasas de rentabilidad que generan los diversos tipos de activos de la empresa. 7. Minimizar los riesgos financieros que puedan afectar la situación financiera de la empresa. 8. Identificar las alternativas posibilidades de aplicación. financieras con más

¿Cuáles son los objetivos de la ingeniería Financiera? 9. Determinar los momentos oportunos para implementar estrategias de ingeniería financiera. 10. Cambiar el perfil de una empresa [Financiero, Operativo, de Mercado, etc. ] de una situación desfavorable a una más conveniente de acuerdo con su medio ambiente.

¿De que se ocupa la ingeniería Financiera? 1. Valuación de empresas. 2. Identificación de nuevos negocios. 3. Manejo de la reconversión de deudas. 4. Adquisición y fusión de empresas. 5. Análisis de estructura financiera, riesgos y rendimientos. 6. Reestructuraciones y consolidaciones financieras.

¿De que se ocupa la ingeniería Financiera? 7. Diseño de nuevos productos financieros. 8. Asesoría y proyectos de inversión. 9. Financiamiento corporativo. 10. Promoción y compraventa de empresas por terceros. 11. Asesoría financiera. 12. Participación de proyectos de inversión.

¿De que se ocupa la ingeniería Financiera? 13. Emisión de bonos, papel comercial, obligaciones, o cualquier instrumento financiero de los mercados de dinero, capitales, divisas, metales, y derivados.

¿Qué información se considera para aplicar un instrumento y/o estrategia de ingeniería financiera en la empresa? Se considera la situación actual y futura de la empresa en los rubros relativos a: A. El Mercado. B. El perfil financiero. C. Los planes y proyectos.

¿Qué información se considera en el rubro de Mercado de la empresa? En la información del mercado se considera: 1. Estrategias de consolidación. 2. Estrategias de diversificación. 3. Estrategias de participación. 4. Posturas y actitud de la competencia.

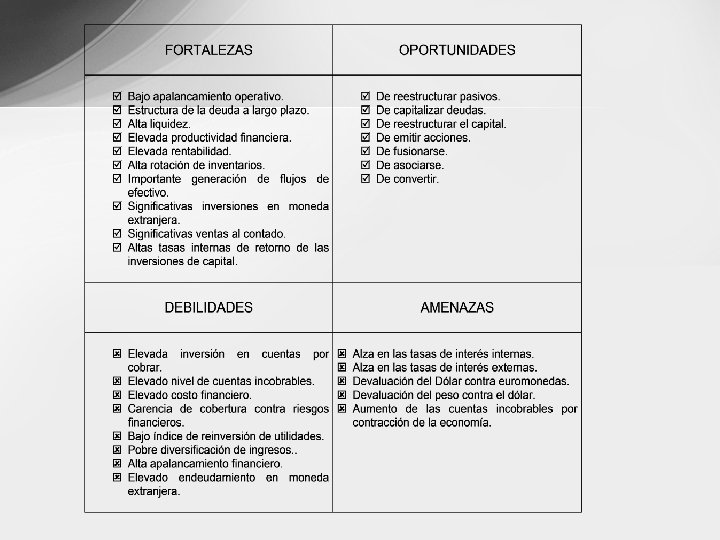

¿Qué información se considera en el rubro del perfil financiero de la empresa? En el aspecto financiero se considera lo siguiente: 1. 2. 3. 4. 5. 6. 7. 8. Liquidez. Solvencia. Estabilidad. Apalancamiento. Productividad. Rentabilidad. Inventario de riesgos. Cobertura de riesgos.

¿Qué información se considera en el rubro de planes y proyectos de la empresa? En el aspecto de planes y proyectos se considera lo siguiente: 1. 2. 3. 4. 5. 6. Expansión. Consolidación. Diversificación. Reestructuración. Modernización. Integración.

FUSIONES, RESTRUCTURACIONES Y COINVERSIONES EMPRESARIALES Dr. Arturo Morales Castro

Contenido Temático Introducción 1. Reestructuración corporativa 2. Reestructura por Fusiones y Adquisiciones 3. Fusiones 4. ¿Cómo se clasifican las fusiones? 5. ¿Por qué fusionarse?

Contenido Temático 6. ¿Qué aspectos de la empresa se deben considerar al fusionarse? 7. ¿Qué aspectos de la nacionalidad de la empresa se deben considerar al fusionarse? 8. ¿Por qué quiebran las empresas? 9. El Due Diligence

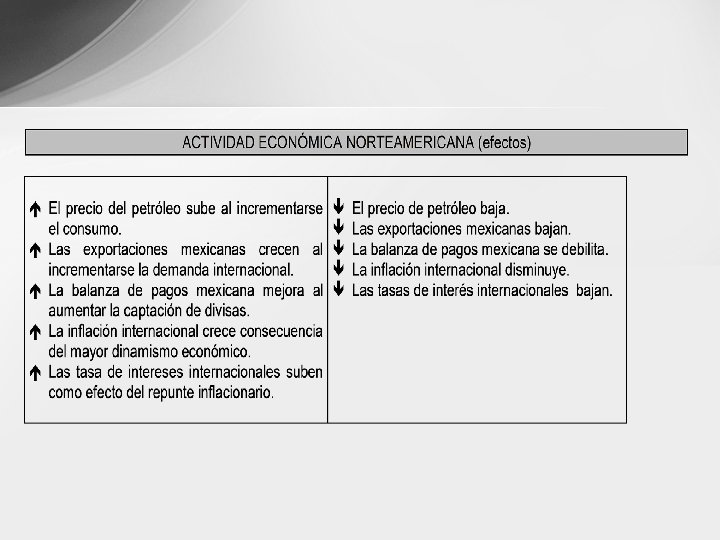

Introducción ¿Cuál es la situación actual de las empresas?

Introducción ¿Cuál es la situación económico-financiera mundial?

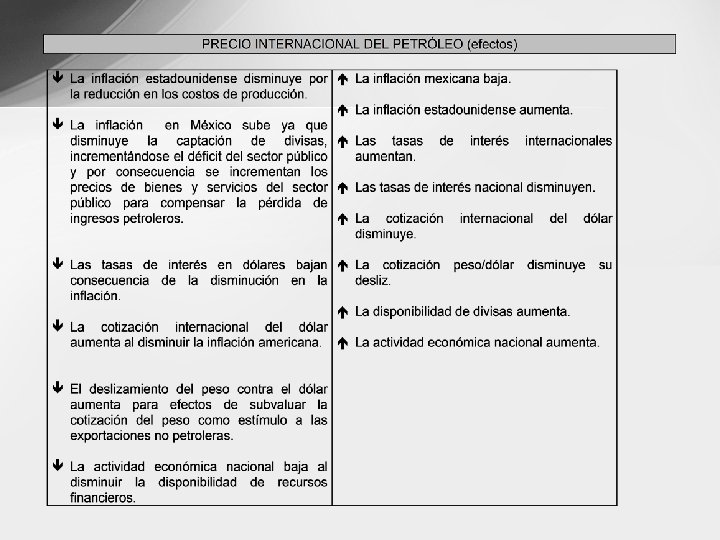

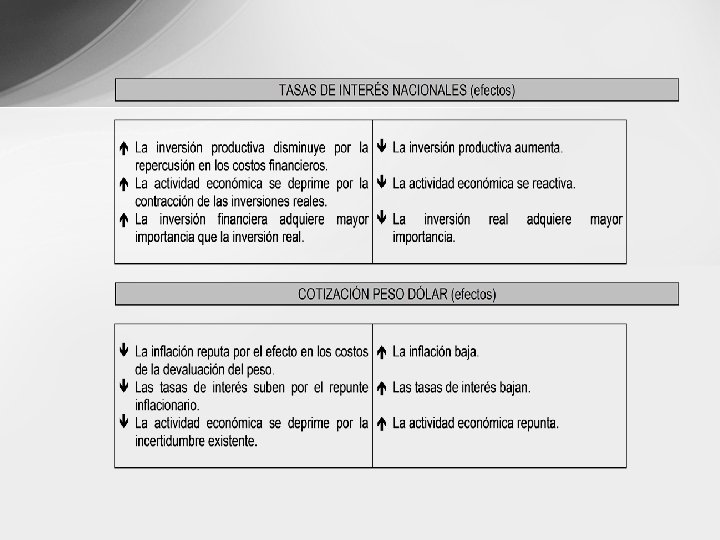

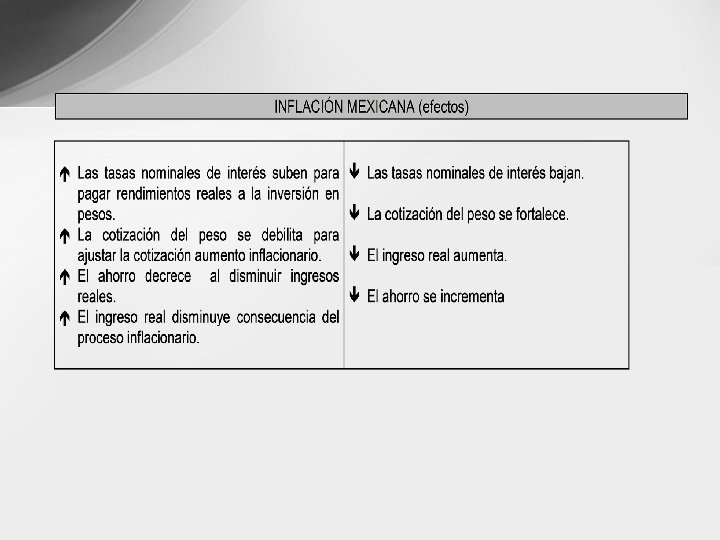

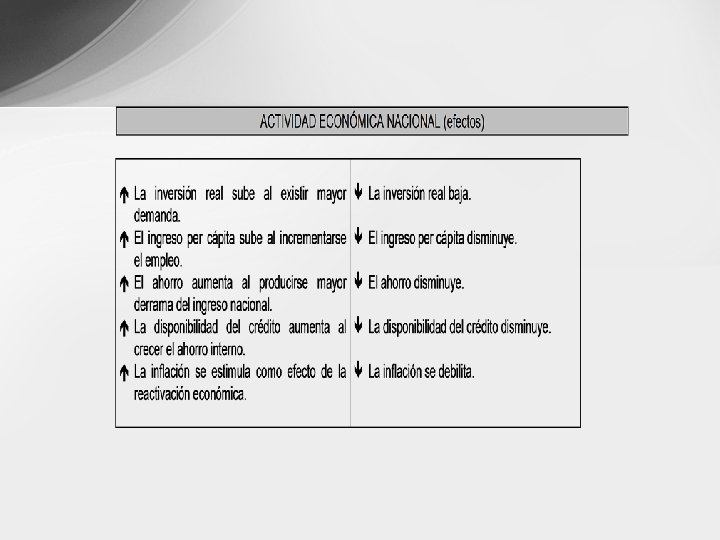

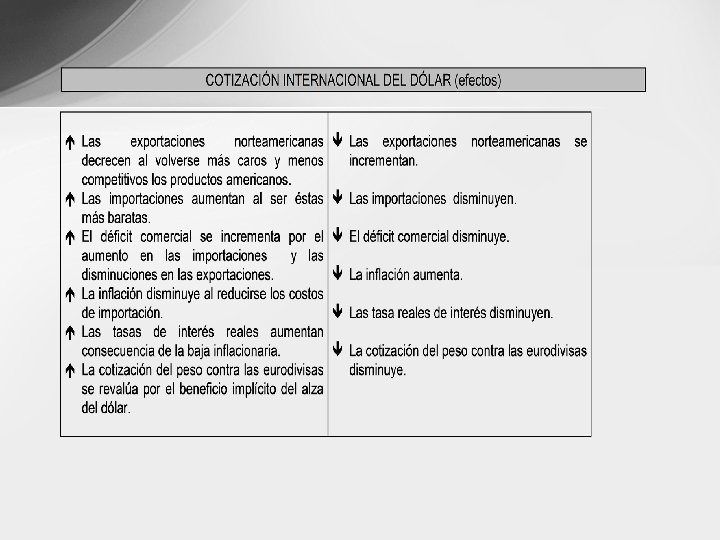

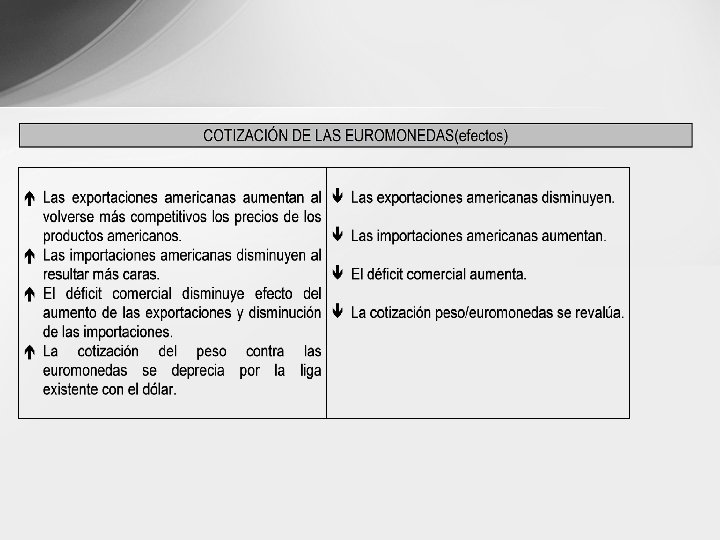

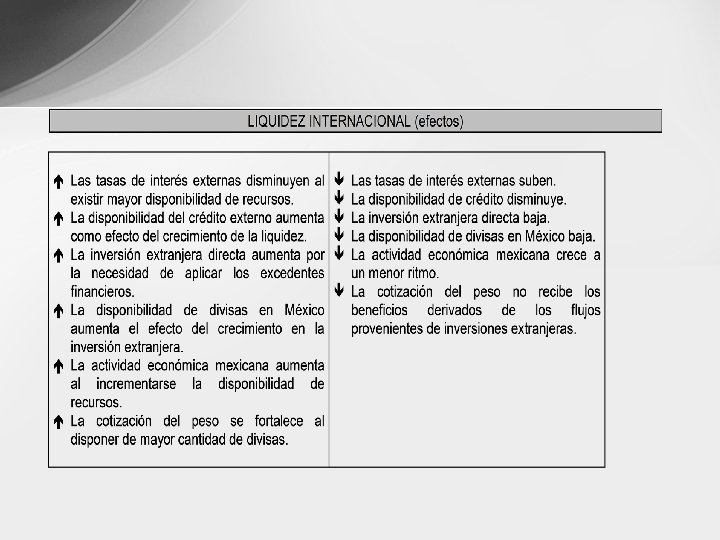

Introducción LOS EVENTOS ESTRATÉGICOS EN LAS VARIABLES CLAVES DEL ENTORNO ECONÓMICOFINANCIERO

Recomendaciones Bibliograficas 1. Amey Stone y Mike Brewster (2003), Rey del Capital, Ed. Aguilar. 2. Morales Castro Arturo y Morales Castro José Antonio(2002), respuestas rápidas para financieros, Ed. Prentice Hall.

Reestructura empresarial La reestructuración corporativa comprende una amplia variedad de actividades que incluyen cambios en la propiedad, en la estructura de los activos o en la estructura de capital de la empresa. Estos cambios se llevan a cabo a través de Fusiones, Consolidaciones, Adquisiciones, Escisiones, Alianzas estratégicas, Opciones reales, y más recientemente Quiebras. El objetivo de toda reestructuración es maximizar la riqueza de los accionistas.

Reestructura por Fusiones y Adquisiciones Las Fusiones y Adquisiciones de Empresas se refieren a un aspecto de la estrategia corporativa que se ocupa de la combinación y adquisición de otras compañías así como otros activos. La decisión de realizar una fusión o una adquisición, es una decisión de tipo económico, específicamente consiste en una decisión de inversión entendiéndose como tal, la asignación de recursos con la esperanza de obtener ingresos futuros que permitan recuperar los fondos invertidos y lograr un cierto beneficio.

Reestructura por Fusiones y Adquisiciones Por lo tanto una fusión o una adquisición será exitosa si el precio de compra es inferior al valor actual (VA) del flujo efectivo (FE) incremental asociado a la operación. Si esto es así, esta decisión de inversión crea valor para los accionistas y se puede considerar exitosa, de lo contrario se dice que destruye valor y es considerada como un fracaso.

¿Qué es una fusión empresarial? Técnicamente, una fusión, es una combinación de dos o más empresas en la que todas ellas, excepto una, dejan de existir legalmente y la que sobrevive sigue operando con su nombre original. Una consolidación es una combinación en la que se disuelven todas las empresas y se forma una nueva. El término fusión se utiliza para describir ambos tipos de combinaciones de empresas.

¿Cómo se clasifican las fusiones? Las fusiones se clasifican según sean horizontales, verticales o de conglomerado. En una fusión horizontal, las empresas que se combinan compiten directamente entre si. En una fusión vertical, las empresas guardan entre si una relación de comprador a vendedor. En una fusión de conglomerado , las empresas no compiten directamente entre si y tampoco existe una relación de comprador a vendedor entre ellas.

¿Por qué fusionase? 1. Adquirir activos deseables a un costo bajo. 2. Mayores economías de escala. 3. Posibilidad de un abastecimiento más seguro de materias primas y mercados adicionales para los productos terminados. 4. Crecer con mayor rapidez de lo que es posible con la expansión interna. 5. Entrar de manera rápida en una región geográfica o mercado de productos, esto es, mayor diversificación. 6. Consideraciones fiscales [proactivación de las pérdidas fiscales]

¿Por qué fusionase? 7. Ante crisis financieras. 8. Ante cambios en el sector de la empresa. 9. Ante posibilidad de quiebra 10. Adquirir crédito mercantil.

Aspectos de la empresa que se deben considerar al fusionarse A. Flujos de efectivo previos de la empresa seleccionada. B. Talento administrativo de la empresa seleccionada.

Aspectos de la nacionalidad de la empresa que se deben considerar al fusionarse 1. Condiciones económicas locales de la empresa seleccionada. 2. Condiciones políticas locales de la empresa seleccionada. 3. Condiciones de la industria de la empresa seleccionada. 4. Condiciones de la divisa en la empresa seleccionada. 5. Condiciones de la bolsa de valores locales de la empresa seleccionada. 6. impuestos aplicables a la empresa seleccionada.

Causas más comunes que conducen a la quiebra de una empresa 1. Factores económicos ( por ejemplo, debilidad de la industria, utilidades insuficientes). 2. Factores financieros (por ejemplo, grandes gastos de operación, capital insuficiente). 3. Factores de experiencia (por ejemplo, falta de conocimiento del negocio, falta de experiencia en la línea de producción, falta de experiencia administrativa entre otros). 4. Descuido (por ejemplo, malos hábitos de trabajo, conflictos de negocios).

Causas más comunes que conducen a la quiebra de una empresa 5. Fraude. 6. Desastre. 7. Factores de estrategia (por ejemplo, dificultades en cuentas por cobrar, expansión excesiva).

DUE DILIGENCE

El proceso de fusión Due Diligence El proceso Due Diligence es un método de análisis que permite verificar que las expectativas con respecto a la empresa objetivo son acordes con la estrategia de adquisición. Es un análisis cualitativo y cuantitativo. CUESTIONES IMPORTANTES EN EL PROCESO DUE DILIGENCE 1. - La estructura y composición del equipo que lleva a cabo el Due Diligence. 2. - Las etapas del proceso del Due Diligence.

El proceso de fusión Due Diligence Etapas del proceso: 1. - Etapa conceptual: Análisis de la compatibilidad entre la empresa y la estrategia corporativa de la empresa. 2. - Etapa analítica: se trata de realizar un diagnóstico integral de la cuenta de resultados subyacente. 3. - Etapa de diagnóstico: Analizar las capacidades esenciales de la empresa adquirida y su posible compatibilidad con la de la propia empresa.

Etapa analítica del proceso Due Diligence Elementos de la etapa analítica: 1. - Revisión financiera. 2. - Revisión legal. 3. - Análisis de posicionamiento. 4. - Examen de las operaciones y de los sistemas. 5. - Organización y dirección. 6. - Examen macroeconómico.

Etapa de diagnóstico del proceso Due Diligence Elementos para un proceso de integración 1. - Visión corporativa. 2. - Estrategias competitivas y objetivos. 3. - Competencias esenciales. 4. - Definición de las función del centro corporativo. 5. - Diseño de las estructuras y sistemas.

Información a recabar vía Due Diligence n Registros Corporativos: Artículos de incorporación, minutas de reuniones, listas de accionistas, etc. n Reportes Financieros: Estados financieros durante al menos los 5 años pasados, presupuestos etc. n Registros Fiscales: Declaraciones fiscales federales, estatales y locales durante al menos los 5 años anteriores, documentos de trabajo, correspondencia, etc. n Registros Reguladores: Clasificaciones con el SEC, informes archivados con varias agencias gubernamentales, licencias, permisos, decretos, etc.

Información a recabar vía Due Diligence n Registros de Deudas: Acuerdos de préstamos, hipotecas, contratos de arrendamiento, etc. n Registros de Empleo: Contratos de trabajo, listado asalariados, registros de pensión, planes de bonos, políticas de personal, etc. n Registros de Propiedad: Pólizas de seguros del título, descripciones legales, apreciaciones, marcas registradas, etc. n Acuerdos Mixtos: Contratos de marketing, Contratos de compras, acuerdos con Directores, acuerdos consultores, formas de contrato, etc.

GRACIAS POR SU ATENCIÓN

Causas más comunes que conducen a la quiebra de una empresa 5. Fraude. 6. Desastre. 7. Factores de estrategia (por ejemplo, dificultades en cuentas por cobrar, expansión excesiva).

Causas más comunes que conducen a la quiebra de una empresa 5. Fraude. 6. Desastre. 7. Factores de estrategia (por ejemplo, dificultades en cuentas por cobrar, expansión excesiva).