DIKLAT AHSP ESTIMASI BIAYA KONSTRUKSI KEMENTERIAN PEKERJAAN UMUM

DIKLAT AHSP ESTIMASI BIAYA KONSTRUKSI KEMENTERIAN PEKERJAAN UMUM DAN PERUMAHAN RAKYAT MS 5: ANALISIS HARGA SATUAN DASAR (HSD) (Per. Men PUPR NO. 28/PRT/M/2016 Tentang Pedoman AHSP Bidang PU)

Hasil Belajar: Setelah mengikuti semua kegiatan pembelajaran dalam mata pelatihan ini, peserta diharapkan mampu mengetahui tentang Analisis Harga Satuan Dasar, sehingga dapat meningkatkan pelaksanaan Estimasi Biaya Konstruksi

Indikator Hasil Belajar: Setelah mengikuti pembelajaran ini peserta pelatihan diharapkan mampu: • Mengetahui tentang Analisis Harga Satuan Dasar Untuk Pekerjaan Komponen Dasar • Mengetahui tentang Analisis Harga Satuan Dasar bidang Sumber Daya Air • Mengetahui tentang Analisis Harga Satuan Dasar Bidang Bina Marga • Mengetahui tentang Analisis Harga Satuan Dasar bidang Cipta Karya dan Peumahan Rakyat

• Analisis HSD Pekerjaan Komponen Dasar • Analisis HSD Bidang SDA • Analisis HSD Bidang BM • Analisis HSD Bidang CK

- Harga netto yaitu harga belum termasuk")

II. ANALISIS HSD SECARA UMUM (Komponen Dasar) - Harga netto yaitu harga belum termasuk pajak, keuntungan dan overhead - Khusus utk bahan/material, sudah harus termasuk biaya retribusi daerah - Keuntungan pihak ketiga boleh dimasukan tanpa PPN dan PPh. Komponen HSP terbagi dalam 3 kelompok yaitu: a) HSD Tenaga Kerja, yang dipengaruhi: Jumlah dan keakhlian tenaga kerja, tingkat kesulitan pekerjaan, ketersediaan alat, lamanya kerja, dan tingkat persaingan antar tenaga kerja. b) HSD Peralatan; Perhitungan HSD Alat secara mekanis diperlukan input: Jenis alat, Tenaga mesin, Kapasitas, Umur ekonomis, Jam kerja/tahun, dan Harga pokok c) alat HSD Bahan/material. HSD bahan dapat dikelompokkan menjadi tiga bentuk yaitu : 1) HSD bahan baku, misal: batu, pasir, semen, baja tulangan, dll. 2) HSD bahan olahan, misal: agregat kasar dan halus, campuran beton semen, campuran beraspal, dan lain-lain. 3) HSD bahan jadi, misal tiang pancang beton/panel pracetak,

(A)")

2. 1 HSD Tenaga Kerja Keterampilan sebagai tenaga upah: Upah Minimum Regional (UMR) (A) Jika Tenaga Kerja wajib SKT - Pekerja, L 0 1 - Tukang, L 0 2 - Mandor, L 0 3 - Operator, Hasil Survai (B 1, B 2. . . B m) HSD upah/jam, Rumus (1): Tenaga dari luar daerah + biaya nginap + transportasi (C 1, C 2. . Co) L 0 2. 1 Struktur Analisis HSD Tenaga Kerja Gambar

, orang-hari (OH), dan orang-bulan")

Kodefikasi Tenaga Kerja Ada 3 standar upah yaitu: orang-jam (OJ), orang-hari (OH), dan orang-bulan (OB). Hubungan diantaranya adalah sebagai berikut:

Tentukan jenis keterampilan tenaga kerja,")

Langkah perhitungan HSD tenaga kerja adalah sebagai berikut: 1) Tentukan jenis keterampilan tenaga kerja, misal pekerja (P), tukang (Tx), mandor (M), atau kepala tukang (Ka. T) 2) Kumpulkan data upah yang sesuai dengan peraturan daerah (Gubernur, Walikota, Bupati) setempat, data upah hasil survai di lokasi yang berdekatan dan berlaku untuk daerah tempat lokasi pelaksanaan Pekerjaan. 3) Perhitungkan tenaga kerja yang didatangkan dari luar daerah dengan memperhitungkan biaya makan, menginap dan transport 4) Tentukan jumlah hari efektif bekerja selama satu bulan (24 – 26 hari), dan jumlah jam efektif dalam satu hari (7 jam). 5) Hitung biaya upah masing-masing per jam per orang 6) Rata-ratakan seluruh biaya upah per jam sebagai upah rata per jam. Untuk di Bina Marga, jika ternyata nilai rata-rata biaya upah lebih kecil dari pada Upah Minimum Regional (UMR) daerah setempat, maka biaya upah = nilai UMR. Untuk di bidang SDA, butir c)

- Kapasitas(Cp) - Jamkerja alat")

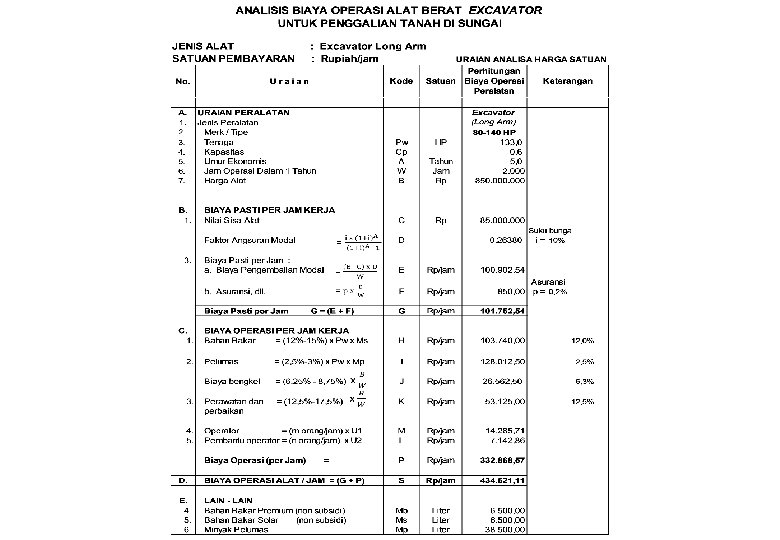

2. 2 HSD Alat Spesifikasi alat: - Tenaga mesin(Pw) - Kapasitas(Cp) - Jamkerja alat per tahun (W) - Umurekonomis(A) Investasi alat: - Suku bunga (i) - Harga alat (B) - Asuransi (Ins) BIAYA PASTIPERJAM - Nilai sisa alat (C) - Faktorangsuran (D), - Biaya pengembalian modal (E), - Biaya asuransi (F), - BIAYAPASTI(G), Harga: - Upah operator/driver (U 1) - Pembantu operator/driver (U 2) Consumables: - Bahan bakar (Mb) - Pelumas (Mp) - Suku cadang BIAYA OPERASI PERJAM: - Bahan bakar, H - Biaya pelumas, I, - Biaya bengkel, J, - Biaya perawatan/perbaikan, K - Biaya operator, L - Biaya pembantu operator, M, - Biayaoperasi, P HSD alat atau Harga sewa alat per jam S : (G + P), Rumus(14) Gambar 2. 2 Struktur Analisis HSD Alat Mekanis

Secara Mekanis Jika ada beberapa jenis peralatan yang digunakan untuk pekerjaan secara mekanis ini, maka besaran produktivitas-nya ditentukan oleh peralatan utama yang digunakan. Untuk menghitung biaya OP alat per satuan waktu dari pekerjaan secara mekanis sebagai HSD diperlukan input: a) Jenis alat b) Tenaga mesin c) Kapasitas alat d) Umur ekonomis alat e) Jam kerja alat per tahun f) Harga pokok alat Secara manual atau semi-mekanis Besaran HSD untuk secara manual atau semi-mekanis ditentukan berdasarkan rental basis, harga sewa ada yang per-jam ataupun perhari.

Optimasi Metode Kerja: -Manual vs Mekanis -Kinerja alat yang saling berpen Perbandingan Biaya Galian Tanah Biasa kedalaman 1 m’ Cara Manual (ABK-CK/SDA) dan Mekanis (BM/SDA) SDA: Y=29. 000 X SDA: Y=18. 200 X + 110. 000

Optimasi Pelaksanaan Pekerjaan Tanah Jika melihat Gambar di atas, harga satuan pekerjaan galian tanah dapat diklasifikasikan sbb: a) Volume 0 – 10 m 3, gunakan Cara Manual; b) Volume 10 – 25 m 3, gunakan Cara semi-Mekanis; dan c) Volume > 25 m 3, seharusnya gunakan Cara mekanis Namun karena ada persyaratan minimum penyewaan yaitu utk semi-mekanis minimum 5 hari dan mekanis minimum 50 jam. a) Volume 0 – 100 m 3, gunakan Cara Manual; b) Volume 100 – 2. 000 m 3, gunakan Cara semi-Mekanis; dan c) Volume > 2. 000 m 3, gunakan Cara Mekanis

2. 3 HSD Bahan/material Gambar II. 3 Struktur Analisis HSD Bahan/Material

Jumlah dan keakhlian tenaga 3.")

III. Analisis HSD Bidang Dianalisis berdasarkan : SDA a) Jumlah dan keakhlian tenaga 3. 1 HSD Tenaga Kerja - SK-Kepda - Hasil Survei - Mendatangkan dari luar lokasi pekerjaan kerja, b) tingkat kesulitan pekerjaan, c) ketersediaan peralatan, d) lamanya waktu kerja, dan e) tingkat persaingan antar tenaga kerja. (Volume Kecil) Material/bahan jadi (Volume Besar) Proses bahan olahan secara 3. 2 HSD Bahan/Material. Mekanis yang dihitung Kapasitas produksi alat: a)kapasitas peralatan, b)faktor efisiensi peralatan, c) faktor lain, dan

Survei bahan baku biasanya dilakukan terlebih dahulu")

1. Harga Satuan Dasar Bahan Baku a) Survei bahan baku biasanya dilakukan terlebih dahulu untuk mengetahui jarak lokasi sumber bahan, dan pemenuhan terhadap spesifikasinya, kemudian diberi keterangan sumber bahan, misal: bahan diambil dari quarry (batu, pasir, dan lain-lain) atau bahan diambil dari pabrik atau gudang grosir (semen, aspal, besi, dan sebagainya) yang telah dilengkapi dengan sertifikat. b) Bahan baku biasanya diperhitungkan dari sumber bahan (quarry), tetapi dapat pula sudah diterima di base camp atau di gudang setelah memperhitungkan ongkos bongkar-muat dan pengangkutannya. 2. Harga Satuan Dasar Bahan Olahan Bahan olahan merupakan hasil produksi di plant (pabrik) atau beli dari produsen di luar kegiatan pekerjaan. Bahan olahan misalnya agregat atau batu pecah yang diambil dari bahan baku atau bahan dasar kemudian diproses dengan alat mesin pemecah batu menjadi beberapa fraksi material. Melalui proses penyaringan atau pencampuran beberapa fraksi bahan dapat dihasilkan menjadi agregat kelas tertentu. Bahan olahan lainnya misalnya bahan baku batu dipecah dengan stone crusher menjadi agregat kasar dan agregat halus. 3. Harga Satuan Dasar Bahan Jadi a) Bahan jadi diperhitungkan diterima di base camp/gudang atau di pabrik setelah memperhitungkan ongkos bongkar-muat dan pengangkutannya serta biaya pemasangan (tergantung transaksi kontraknya). b) Untuk harga satuan dasar bahan jadi, harus diberi keterangan harga bahan diterima

HSD bahan/material sampai di lokasi pekerjaan mekanisme secara keseluruhan digambarkan seperti gambar berikut ini. Sumber Bahan Gambar 3. 1 Harga Satuan Standar Harga dan Satuan Dasar Bahan di Lokasi Pekerjaan Lokasi Droping Sementara/Pekerjaan

Lintasan Angkutan Bahan/Material ke Lokasi Pekerjaan Lokasi Jalan Akses Angkutan Material Pekerjaan Tempat Penyimpanan Sementara Sungai Ordo 2 Tempat Penyimpanan Sementara Jalan Desa Gambar 3. 2 – Lokasi Pekerjaan

Layout Lokasi Pekerjaan dengan Quarry/Borrow Area U

Analisis Optimasi HSD Bahan Lokasi Pekerjaan Kebutuhan bahan yang banyak, adakalanya harus mendatangkan dari daerah lain U Kec - 2 Quarry-1 Kec - 1 Borrow Area Kec - 3 SK HSD Bupati

Angkutan Bahan/Material Secara Manual T. 15 Angkutan Material dan/atau Hasil Galian, dengan jarak angkut a. b. c. 10 m; 30 m; 50 m 100; 200; 300; 400; 500 m Jarak > 500 utk setiap penambahan 100 m

Konversi Angkutan Bahan/Material Lain Berat Isi Tanah Lepas 1, 0 – 1, 2…. . rerata 1, 1 t/m 3 HSP Angkutan: a. 22 zak Semen 50 kg = HSP angkut tanah b. Batu kali = 0, 965/1, 1 x HSP angkut tanah c. Koral = 1, 26/1, 1 x HSP angkut tanah d. Pasir = 1, 3/1, 1 x HSP angkut tanah

Konversi Angkutan Bahan/Material Lain

Untuk pekerjaan Manual komponen peralatan")

3. 3 HSD Peralatan Pekerjaan manual dan semi-mekanis (1) Untuk pekerjaan Manual komponen peralatan penunjang yang (1) yang(standar) kecil (standar) seperti: sendok tembok, linggis, gergaji, kecil seperti: sendok tembok, linggis, gergaji, pahat dan biasa dan pengki diasumsikan sebagai peralatan wajib biasa pengki diasumsikan sebagai peralatan wajib yang harus dipunyai oleh setiap pekerja/tukang sehingga tidak dihitung, (2) Untuk Semi-Mekanis menggunakan peralatan seperti: beton molen, vibrator, gergaji mesin, Jack hammer dan lainnya dihitung sebagai sewa-hari atau sewa-jam. HSD peralatan ini siap pakai di lokasi pekerjaan yaitu harga satuan sewa alat bersertamekanis kelengkapannya, seperti Jack hammer dengan Pekerjaan blower/ untuk gensetpekerjaan beserta bahan danmekanis operatornya. Peralatan SDA bakar secara diantaranya: Bulldozer dan Excavator atau juga pada proses pembuatan bahan olahan (seperti stone crusher, dan lain-lain). Dalam buku pedoman ini, perhitungan biaya operasi atau penggunaan alat diberikan 2 pilihan cara perhitungan yaitu: PAHSP Suplemen P 5 atau Per. Men PUPR No. 28/PRT/M/2016 Tentang Pedoman

IV. ANALISIS HSD BIDANG BINA MARGA 4. 1 Analisis HSD Tenaga Kerja

Hasil Analisis HSD Alat")

4. 2 (Contoh) Hasil Analisis HSD Alat

Hasil Analisis HSD Material/Bahan Baku")

4. 3. a (Contoh) Hasil Analisis HSD Material/Bahan Baku

Hasil Analisis HSD Bahan/Material Olahan")

4. 3. b (Contoh) Hasil Analisis HSD Bahan/Material Olahan

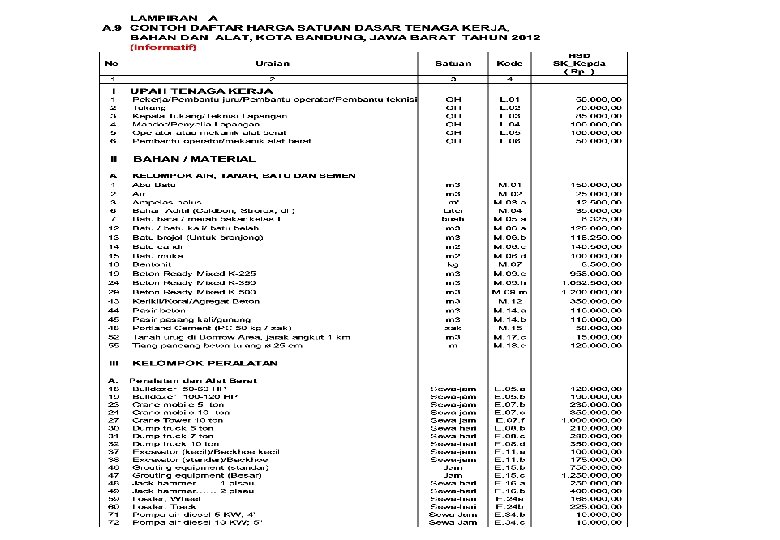

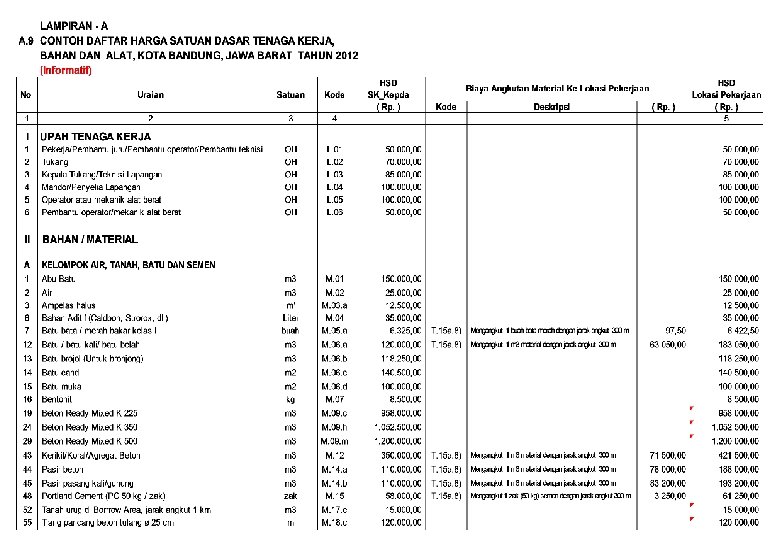

V. ANALISIS HSD BAHAN BIDANG CIPTA KARYA 5. 1 HSD Tenaga Kerja HSD tenaga kerja di sektor CK cukup mengacu kepada Harga Satuan Dasar Bahan dan Upah yang diterbitkan oleh otoritas pemerintah daerah (SK-Pemda) Kualifikasi tenaga kerja adalah tenaga terampil (mungkin belum dengan acuan kinerja minimum (Q) = 1/koefisien. 5. 2 tersertifikasi) HSD Bahan/material a) Pekerjaan bangunan gedung, sistem air minum dan sistem sanitasi, bahan bangunan diterima di lokasi kerja dalam keadaan siap dicampur, siap dipotong, siap dirakit atau siap dipasang, sehingga HSD Bahan merupakan HSD bahan jadi atau bahan olahan, bahkan mungkin sebagai bahan baku. b) HSD Bahan merupakan harga franco ditempat pekerjaan, sebagai harga akhir mungkin berupa harga toko (retail) dengan atau tanpa ongkos transport. c) Harga ini biasanya sudah ditetapkan oleh otoritas pemerintah

Sebagai contoh HSD untuk sektor Cipta Karya seperti berikut ini

a) Pekerjaan diasumsikan dikerjakan secara manual, tidak menggunakan alat-alat")

5. 3 HSD Alat a) a) Pekerjaan diasumsikan dikerjakan secara manual, tidak menggunakan alat-alat mekanis. Alat-alat manual sederhana sudah terakomodasikedalamkoefisien tenaga kerja, karena sudah terakomodasi tenaga kerja, karena pada dasarnya peralatan manual sederhanatersebut merupakan dasarnya peralatan manual sederhana merupakan peralatan yang tidak terpisahkan dengan tenaga kerja. b) yang memerlukan peralatan mekanis, misalnya: • Memancang pondasi tiang pancang • lainnya ke lantai yang lebih tinggi • Mengaduk dengan mesin mixer • Mengecor beton menggunakan pompa beton engangkat perpipaan an tertentu asangan diameter dan • atau dari bahan tertentu. Jika memerlukan HSD peralatan mekanis, dapat menggunakan analisis yang ada di sektor Sumber Daya Air atau di sektor Bina

Sebutkan faktor yang mempengaruhi harga satuan dasar tenaga kerja! 2) Sebutkan faktor")

Latihan 1) Sebutkan faktor yang mempengaruhi harga satuan dasar tenaga kerja! 2) Sebutkan faktor yang mempengaruhi harga satuan dasar bahan ! 3) Faktor yang mempengaruhi harga satuan dasar alat !

Harga netto yaitu harga tanpa pajak, keuntungan dan overhead")

Rangkuman HSD harus merupakan: a) Harga netto yaitu harga tanpa pajak, keuntungan dan overhead b) Jika merupakan hasil dari kegiatan lain, keuntungan pihak ketiga boleh dimasukan tetapi tanpa PPN. c) HSD adalah harga di lokasi pekerjaan, jika diperlukan angkutan kendaraan ataupun manual sudah harus termasuk. Komponen HSD terbagi dalam 3 unsur yaitu: a) HSD Tenaga Kerja, yang dipengaruhi oleh: Jumlah dan keakhlian tenaga kerja, tingkat kesulitan pekerjaan, ketersediaan alat, lamanya kerja, dan tingkat persaingan antar tenaga kerja. Penentuan HSD tenaga kerja berdasarkan tiga input data: (1) Standar upah tenaga kerja yang ditetapkan oleh Pemda setempat (2) Hasil survai upah tenaga kerja di sekitar lokasi pekerjaan. (3) Jika mendatangkan pekerja dari luar daerah lokasi kerja Penentuan HSD tenaga kerja berdasarkan proporsi masing-masing alternatif penyediaan tenaga kerja yang juga mempertimbangkan faktor -faktor yang mempengaruhi nilai HSD tenaga kerja.

HSD Bahan/material yang dikelompokkan dalam tiga bentuk bahan: (1) HSD bahan baku, misal:")

b) HSD Bahan/material yang dikelompokkan dalam tiga bentuk bahan: (1) HSD bahan baku, misal: batu, pasir, semen, baja tulangan, dll. (2) HSD bahan olahan, misal: agregat kasar dan halus, campuran beton semen, campuran beraspal, dan lain-lain. (3) HSD bahan jadi, misal tiang pancang beton/panel pracetak, geosintetik Jika bahan/material merupakan galian C, maka HSD sudah harus termasuk biaya retribusi daerah dan jika merupakan pengadaan maka keuntungan pihak ketiga boleh dimasukan tetapi tanpa PPN. c) HSD Peralatan; Perhitungan HSD Alat secara semi-mekanis berdasarkan hasil survei sewa pelatan seperti beton mollen, vibrator, stamper dan jack-hammer, dll. Sedangkan untuk peralatan mekanis diperlukan input: Jenis alat, Tenaga mesin, Kapasitas, Umur ekonomis, Jam kerja/tahun, Harga pokok alat. Jika peralatan merupakan peralatan sewa dari kantor PU, maka tarif nya dihitung mengacu pada Per. Men PU No. 09/PRT/M/2014 yang dilaksanakan melalui mekanisme PNBP atau BLU.

VI. PENUTUP 6. 1 Simpulan Komponen tenaga kerja berupa upah yang digunakan dalam mata pembayaran tergantung pada jenis pekerjaannya. Faktor yang mempengaruhi harga satuan dasar tenaga kerja antara lain jumlah tenaga kerja dan tingkat keahlian tenaga kerja. Penetapan jumlah dan keahlian tenaga kerja mengikuti produktivitas peralatan utama. Pelaksanaan pekerjaan secara manual yang menggunakan tenaga manusia pada umumnya dilaksanakan oleh perorangan atau kelompok kerja yang dilengkapi dengan peralatan yang diperlukan berdasarkan metode kerja yang ditetapkan yang disebut alat bantu (contoh: sekop, palu, gergaji, dan sebagainya) serta bahan olahan (yang diolah). Komponen alat digunakan dalam mata pembayaran tergantung pada jenis pekerjaannya. Faktor yang mempengaruhi harga satuan dasar alat antara lain: jenis peralatan, efisiensi kerja, kondisi cuaca,

HSD harus merupakan Harga netto yaitu harga tanpa pajak, keuntungan dan overhead. Selanjutnya berbagai pertimbangan dalam penyediaannya: a) HSD Tenaga Kerja, yang dipengaruhi oleh: Jumlah dan keakhlian tenaga kerja, tingkat kesulitan pekerjaan, ketersediaan alat, lamanya kerja, dan tingkat persaingan antar tenaga kerja. Penentuan HSD tenaga kerja mempertimbengkan tiga input data: (1) Standar upah tenaga kerja yang ditetapkan oleh Pemda setempat (2) Hasil survai upah tenaga kerja di sekitar lokasi pekerjaan. (3) Jika mendatangkan pekerja dari luar daerah lokasi kerja Penentuan HSD tenaga kerja berdasarkan proporsi masing-masing alternatif penyediaan tenaga kerja yang juga mempertimbangkan faktor -faktor yang mempengaruhi nilai HSD tenaga kerja. b) HSD Bahan/material yang dikelompokkan dalam tiga bentuk bahan: (1) HSD bahan baku, misal: batu, pasir, semen, baja tulangan, dll. (2) HSD bahan olahan, misal: agregat kasar dan halus, campuran beton semen, campuran beraspal, dan lain-lain. (3) HSD bahan jadi, misal tiang pancang beton/panel pracetak,

Jika bahan/material merupakan galian C, maka HSD sudah harus termasuk biaya retribusi daerahnya dan jika merupakan pengadaan maka keuntungan pihak ketiga boleh dimasukan tetapi tanpa PPN. HSD bahan/material adalah harga di lokasi pekerjaan, jika diperlukan angkutan kendaraan ataupun secara manual sudah harus termasuk. Jika terdapat beberapa quarry/borrow area setelah terpenuhinya kualitas sesuai kebutuhan spesifikasi teknis harus dilakukan optimasi biaya minimum sehubungan jarak asal sumber bahan yang disesuaikan juga dengan ketersediaan bahan/material di masing-masing sumber bahan/material. c) HSD Peralatan; Perhitungan HSD Alat secara semi-mekanis berdasarkan hasil survei sewa pelatan seperti beton mollen, vibrator, stamper dan jack-hammer, dll. Sedangkan untuk peralatan mekanis diperlukan input: Jenis alat, Tenaga mesin, Kapasitas, Umur ekonomis, Jam kerja/tahun, Harga pokok alat. Jika peralatan merupakan peralatan sewa dari kantor PU, maka tarif nya dihitung mengacu pada Per. Men PU No. 09/PRT/M/2014 yang dilaksanakan melalui mekanisme PNBP atau BLU.

PENUTUP 6. 2 Tindak Lanjut Dengan dipahaminya modul MS 5: Analisis Harga Satuan Dasar (HSD), para peserta diklat: a) Dapat mengikuti diklat AHSP untuk modul MS 6: Analisis Koefisien; dan MS 7: Analisis Harga Satuan Pekerjaan dan RAB. b) Untuk meningkatkan pemahaman tentang AHSP dan RAB di dalam Per. Men PUPR No. 28/PRT/M/2017 Tentang Pedoman AHSP Bidang PU, peserta diklat dapat mengulang baca masing modulnya atau mempelajari E-Learning video secara offline dan terus berlatih analisis produktivitas untuk menghitung koefisien dengan bantuan file Pengolah Angka PAHSPSDA_ver_2. 1 a_2017. xls (Bidang SDA) atau PAHS versi 3. 2 (Bidang BM). c) Para peserta diklat yang telah mengikuti pelatihan Cost Estimating agar dapat melaporkan ilmu pengetahuan ini kepada atasan atau mengajarkan dapat juga mempelajari bersama dengan rekan kerja sebagai pengetahuan utama/penunjang yang diharapkan

Pertajam Strategi, Ciptakan Inovasi Hasil Litbang yang Lebih Cepat, Lebih Mudah dan Lebih Murah Motto: Meningkatkan Keandalan Mutu Infrastruktur SDA http//: www. pusair-pu. go. id E-mail: pusat@pusair-pu. go. id sptsda@gmail. com PUSAT LITBANG SUMBER DAYA AIR Jl. Ir. H. Juanda no. 193 Bandung E-mail: pusair@pusair-pu. go. id

- Slides: 41