ANALISIS DAN ESTIMASI BIAYA PERILAKU BIAYA BIAYA VARIABEL

")

ANALISIS DAN ESTIMASI BIAYA PERILAKU BIAYA (BIAYA VARIABEL, TETAP DAN SEMI VARIABEL)

DEFINISI • perilaku biaya dapat dikatakan sebagai hubungan antara total biaya dengan perubahan volume kegiatan. Berdasar perilakunya dengan hubungan dengan volume kegiatan, biaya dapat dibagi menjadi tiga yaitu, biaya tetap, biaya variabel, dan semivariabel (Mulyadi, 2009). • Biaya didefinisikan sebagai kas atau nilai ekuivalen kas untuk mendapatkan barang atau jasa yang diharapkan memberikan manfaat saat ini atau di masa yang akan datang bagi organisasi (Hansen dan Mowen, 2004).

NERACA SALDO

adalah biaya yang jumlahnya sampai tingkat")

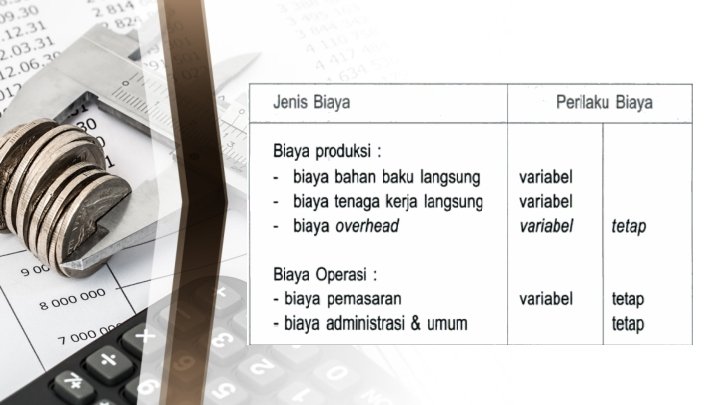

BERDASARKAN VOLUME • Biaya tetap ( Fixed Cost) adalah biaya yang jumlahnya sampai tingkat kegiatan tertentu relatif tetap dan tidak terpengaruh oleh perubahan volume kegiatan. • Biaya variabel (Variable Cost) adalah biaya yang jumlahnya berubah-ubah sebanding dengan perubahan volume kegiatan, namun biaya per unitnya tetap. • Biaya semi variabel (Semi Variable) adalah biaya yang sebagian tetap dan sebagian lagi berubah sebanding dengan perubahan volume kegiatan.

Contoh biaya ini")

BIAYA TETAP • Commited Fixed Cost (Biaya Tetap yang telah ditentukan) Contoh biaya ini meliputi penyusutan gedung dan peralatan, pajak bangunan, asuransi, dan gaji manajemen puncak dan karyawan operasional. • Discretionary Fixed Cost (Biaya Tetap Kebijakan) Contoh biaya tetap kebijakan termasuk iklan, riset, hubungan masyarakat, program pengembangan manajemen, dan magang untuk para mahasiswa.

Memiliki spesifikasi hubungan fisik")

BIAYA VARIABEL • • Engineered Variable Cost (Biaya Variabel Sejati) Memiliki spesifikasi hubungan fisik yang eksplisit dengan pelaksanaan suatu aktivitas. Discretionary Variable Cost (Biaya Variabel Bertahap) Terjadi karena adanya perubahan yang besar dalam tingkat aktivitas.

BIAYA SEMIVARIABEL • • Pengaturan minimum mungkin diperlukan, atau kuantitas minimum dari perlengkapan atau jasa mungkin perlu digunakan untuk memelihara kesiapan beroperasi. Klasifikasi akuntansi, baik berdasarkan objek pengeluaran maupun fungsi umumnya mengelompokkan biaya tetap dan biaya variabel bersama-sama. Misalnya saja, biaya mesin uap yang digunakan untuk memanaskan ruangan yang bergantung pada kondisi cuaca dan biaya mesin uap yang digunakan untuk proses produksi yang bergantung pada volume produksi, mungkin dibebankan ke akun yang sama sehingga mengakibatkan tercampurnya biaya tetap dan biaya variabel dalam akun yang sama. Contoh : gaji dan bonus penjualan untuk bagian marketing. Total biaya = biaya tetap + total biaya variable

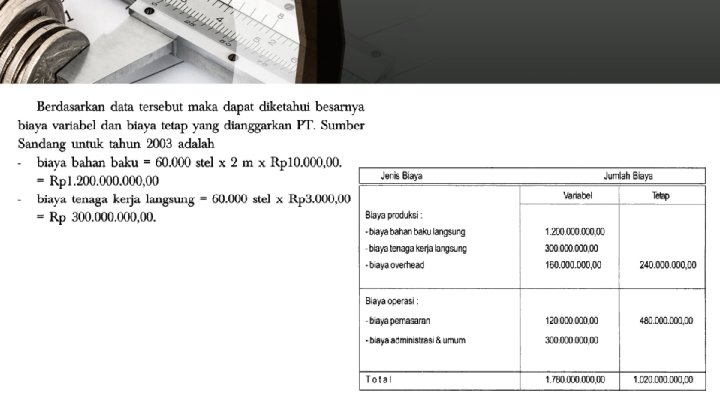

CONTOH SOAL

- Slides: 10