Universit degli Studi di Torino Ordine dei Farmacisti

Fattori produttivi: - merci • A)Vendite di: -")

“FINANZIARIA” 2) “ECONOMICA” DENARO Master in Farmacia Territoriale COSTI E RICAVI D’ESERCIZIO")

- Slides: 38

Università degli Studi di Torino Ordine dei Farmacisti della Provincia di Torino Pietro Paolo Biancone Fabio Sansalvadore Con il patrocinio di: FOFOFII In memoria del dr. Andrea Busca FEDERFARMA

L’impresa farmacia può essere vista come un “sistema”, insieme composto da numerosi e diversi elementi (dipendenti, immobilizzazioni, denaro, materiali di produzione, ecc. ) e dalle relazioni che esistono tra quegli elementi. 2

AZIENDA PRODUZIONE/EROGAZIONE BENI E SERVIZI SODDISFACIMENTO BISOGNI UMANI 3

AZIENDA DI PRODUZIONE O IMPRESA Svolgono attività di produzione di beni e servizi per il mercato (destinati allo scambio) Il soddisfacimento dei bisogni avviene in maniera indiretta 4 (tramite il mercato) DI EROGAZIONE O AZIENDA PURA Svolgono attività di erogazione di beni o servizi per determinati soggetti Il soddisfacimento di bisogni avviene in maniera diretta (non vi è uno scambio di mercato)

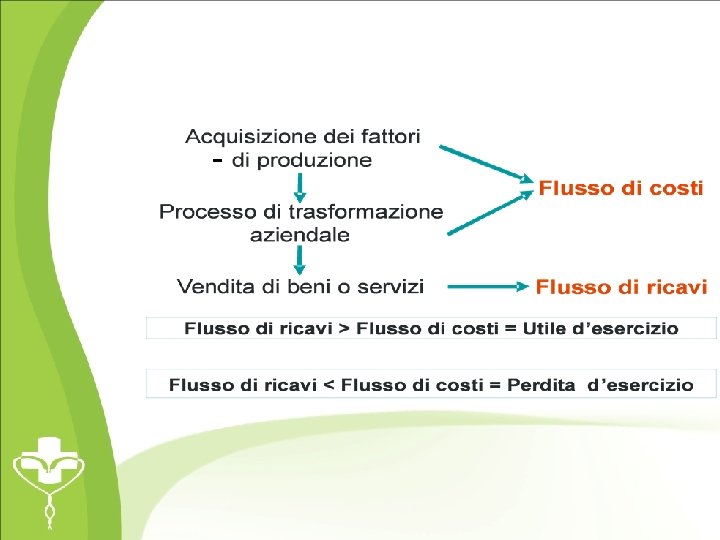

FARMACIA E AMBIENTE INPUT OUTPUT • A)Fattori produttivi: - merci • A)Vendite di: - beni - attrezzature - lavoro e servizi - capitale monetario • B)Influssi ambientali: - norme di legge - servizi Farmacia • B)Altri output - vincoli culturali - vincoli sociali - ecc. INFORMAZIONI DI RITORNO SUI RISULTATI DEI PROCESSI DI TRASFORMAZIONE 5

“INFORMAZIONI” 1) “FINANZIARIA” 2) “ECONOMICA” DENARO Master in Farmacia Territoriale COSTI E RICAVI D’ESERCIZIO 6 PATRIMONIO COSTI PLURIENNALI

LE CARATTERISTICHE DEL SISTEMA AZIENDA

Le caratteristiche del sistema azienda L’azienda deve dimostrare di essere competitiva nel tempo. Per raggiungere questo obiettivo è necessario: 1) definire con precisione il “core business” della attività e il “target” di riferimento dei beni o servizi offerti; 2) sviluppare i punti di forza nei confronti dei competitori.

Presupposto della competitività dell’azienda è il raggiungimento ed il mantenimento nel tempo dei seguenti equilibri: • equilibrio economico • equilibrio finanziario • equilibrio patrimoniale

Equilibrio economico è garantito dalla seguente relazione: Flusso di ricavi Flusso di costi • • Se tale condizione si verifica, la differenza tra i flussi rappresenta l’utile d’esercizio Viceversa se il flusso di costi supera il flusso di ricavi, la differenza è definita perdita d’esercizio

Equilibrio economico L’equilibrio economico riguarda i costi ed i ricavi della gestione aziendale. Esempio di situazione economica positiva Ricavi di vendita Costi operativi Utile d’esercizio 1. 000 (300) 700

Caso di studio La vendita di un terreno, o di una partecipazione realizzando una forte plusvalenza, incide sul risultat economico della gestione (utile d’esercizio), ma no appartiene alla normale attività aziendale, o gestion corrente, bensì alla gestione straordinaria che non s ripete nel tempo: Situazione di equilibrio economico Risultato della gestione corrente Risultato della gestione straordinaria Reddito netto + 100 Situazione di non equilibrio economico Risultato della gestione corrente Risultato della gestione straordinaria Reddito netto - 150 + 250 + 100

Conto economico A Ricavi operativi Costi operativi Reddito operativo Gestione finanziaria Gestione atipica Reddito corrente Gestione straordinaria Reddito ante imposte Imposte Reddito netto 14 1. 000 (700) 300 (200) -100 (50) 50 Conto economico Ricavi operativi 1. Costi operativi (1. Reddito operativo Gestione finanziaria Gestione atipica Reddito corrente Gestione straordinaria Reddito ante imposte Imposte (1 Reddito netto

Conto economico A Ricavi operativi Costi Reddito operativo Gestione finanziaria Gestione atipica Reddito corrente Gestione straordinaria Reddito ante imposte Imposte Reddito netto 15 1. 000 (700) 300 (200) -100 (50) 50 Conto economico C Ricavi operativi 1. 0 Costi operativi (1. 1 Reddito operativo (1 Gestione finanziaria (2 Gestione atipica 2 Reddito corrente 1 Gestione straordinaria Reddito ante imposte 1 Imposte ( Reddito netto

Conto economico A Ricavi operativi Costi operativi Reddito operativo Gestione finanziaria Gestione atipica Reddito corrente Gestione straordinaria Reddito ante imposte Imposte Reddito netto 16 1. 000 (700) 300 (200) -100 (50) 50 Conto economico D Ricavi operativi 1. 0 Costi operativi (1. 0 Reddito operativo ( Gestione finanziaria (2 Gestione atipica _ Reddito corrente ( Gestione straordinaria 2 Reddito ante imposte 2 Imposte (1 Reddito netto 1

Conto economico D Conto economico Ricavi operativi 1. 000 Ricavi operativi 1. Costi operativi (1. 010) Costi operativi (1. Reddito operativo (10) Reddito operativo (1 Gestione finanziaria (20) Gestione finanziaria Gestione atipica _--_ Gestione atipica Reddito corrente (30) Reddito corrente Gestione straordinaria 230 Gestione straordinaria Reddito ante imposte 200 Reddito ante imposte Imposte (100) Imposte Reddito netto 100 Reddito netto

A B C Ricavi operativi 3000 300 Costi operativi 1600 3700 160 Reddito operativo 1400 -700 140 +/- Gestione finanziaria +/- Gestione straordinaria 300 -100 10 -100 2400 30 Reddito ante imposte 1600 180 - Imposte sul reddito 750 85 Reddito netto 850 95

A B C Ricavi operativi 7000 7 Costi operativi 3900 3500 3 Reddito operativo 3100 3500 3 200 -50 +/- Gestione straordinaria -100 -250 - Reddito ante imposte 3200 3 - Imposte sul reddito 1500 1 Reddito netto 1700 1 +/- Gestione finanziaria

Equilibrio finanziario è garantito dalla seguente relazione: Flusso di entrate monetarie Flusso di uscite monetarie Le entrate monetarie sono rappresentate dal flusso dei ricavi e dal ricorso a finanziamenti. Le uscite monetarie sono determinate dal flusso dei costi e dal rimborso di finanziamenti

Equilibrio finanziario

Equilibrio finanziario L’equilibrio finanziario riguarda anche la correlazione temporale tra i finanziamenti e gli investimenti aziendali. Esempio di situazione finanziaria equilibrata

Esempio di situazione finanziaria equilibrata Esempio di situazione finanziaria NON equilibrata

Equilibrio patrimoniale È garantito dalla seguente relazione: Fonti di finanziamento proprie almeno = alle fonti di finanziamento esterne Se la condizione si verifica l’impresa è definita capitalizzata; viceversa se l’impresa ricorre in misura più elevata al capitale di credito, è definita sottocapitalizzata

Equilibrio patrimoniale L’equilibrio patrimoniale riguarda la correlazione finanziamenti propri e terzi. Esempio di situazione patrimoniale equilibrata tra i

Esempio di impresa normalmente capitalizzata Esempio di impresa “sottocapitalizzata”

Relazioni tra flussi e situazione patrimoniale

CAPITALE PROPRIO PROCESSO PRODUTTIVO RISULTATO PROPRIETARIO

Equilibri ed obiettivi Il mantenimento nel tempo degli equilibri consente all’impresa il raggiungimento di importanti obiettivi di gestione: • Economicità (capacità di remunerare tutti i fattori produttivi) • Liquidità (capacità di far fronte agli impegni finanziari rapidamente ed economicamente) • Solidità (capitale proprio > capitale di credito)

Equilibri ed obiettivi Un particolare aspetto dell’economicità è rappresentato dalla redditività ovvero la capacità di remunerare stabilmente i portatori di capitale proprio dopo aver remunerato gli altri portatori di fattori produttivi. La redditività si fonda su alcune condizioni operative e finanz • condizioni di attività, riferite alle dimensioni e alla struttura dell’attività (cosa produrre, come produrre) • condizioni di efficienza, intese come - efficienza interna, relative alle modalità di realizzazione del processo di trasformazione aziendale (produttività); - efficienza esterna, riferita alle attività svolte nei mercati d acquisizione e nei mercati di sbocco; • condizioni di elasticità dei comportamenti aziendali per adat ai mutamenti ambientali, settoriali e di mercato. La redditività può essere: - operativa, se riferita al reddito operativo - globale, se riferita al reddito globale.

La procedura amministrativa che porta al bilancio d’esercizio Vendite Acquisti Operazioni Incassi Pagamenti Altre operazioni che originano movimenti di cassa, di credito o di debito Master in Farmacia Territoriale Fatture di vendita Fatture di acquisto Documenti Ricevute fiscali contabili Scontrini fiscali Assegni Altri documenti 31

Segue - La procedura amministrativa che porta al bilancio d’esercizio Libro giornale Libro mastro Libri contabili Inventario Libri IVA Altri registri Stato patrimoniale Conto economico Nota integrativa 32 Vendite Corrispettivi Conti Master in individuali Farmacia Territoriale Beni ammortizzabili Bilancio Acquisti

“COMUNICAZIONE INFORMAZIONE” • BILANCIO D’ESERCIZIO Master in Farmacia Territoriale STATO NOTA PATRIMONIALE CONTO INTEGRATIVA ECONOMICO 33 RENDICONTO FINANZIARIO

PERIODO AMMINISTRATIVO LA VITA DELL’AZIENDA VIENE SUDDIVISA IN INTERVALLI TEMPORALI, DEFINITI “PERIODO AMMINISTRATIVO” Master in Farmacia Territoriale (ad esempio, il periodo amministrativo coincide con l’anno solare, cioè va dall’ 1/1 al 31/12) 34

STATO PATRIMONIALE • DOCUMENTO CHE FORMA IL BILANCIO D’ESERCIZIO. • ESSO RAPPRESENTA LA “FOTOGRAFIA” DELLA FARMACIA E VALUTA LA RICCHEZZA O IL PATRIMONIO DELLA STESSA. • LO STATO PATRIMONIALE E’ RIFERITO AD UN CERTO ISTANTE (es. Territoriale 31/12). Master in Farmacia Attività Patrimonio netto Passività Patrimonio netto = Attività – Passività 35

STATO PATRIMONIALE ATTIVITA’ Banca 180 Cassa 50 Attrezzature 200 Crediti 20 Totale PASSIVITA’ Patrimonio netto Debiti verso banche Debiti verso fornitori Master in Farmacia Territoriale 450 Totale Patrimonio netto = Attività - Passività 36 220 100 130 450

CONTO ECONOMICO • DOCUMENTO CHE FORMA IL BILANCIO D’ESERCIZIO. • ESSO RAPPRESENTA IL “FILMATO” DELL’ATTIVITA’ DELLA FARMACIA CHE VALUTA LA SFERA ECONOMICA DELLA Master in Farmacia Territoriale STESSA. • IL CONTO ECONOMICO E’ RIFERITO AD UN INTERVALLO DI TEMPO (es. 1/1 -31/12). Ricavi d’esercizio - Costi d’esercizio Utile d’esercizio 37 Risultato Perdita d’esercizio Economico d’esercizio

RENDICONTO FINANZIARIO • DOCUMENTO CHE FORMA IL BILANCIO D’ESERCIZIO. • ESSO RAPPRESENTA LA CONSISTENZA E LE MODALITA’ FORMAZIONE Master in. DI Farmacia Territoriale DELLA LIQUIDITA’ AZIENDALE DELLA FARMACIA. • IL RENDICONTO FINANZIARIO I NDICA LA LIQUIDITA’ CREATA O ASSORBITA IN UN CERTO INTERVALLO DI TEMPO 38