TCAR LETMELER HUKUKU VII Anlatmac Adnan Hadzimusi Ekim

Sözleşmenin Hazırlanması, imzalanması ve Noter")

Şirket Esas Sermayesinin Artırılması Sermayenin artırılması hakkında geçerli olan")

Genel kurul b) Müdürler TTK m. 636")

Şirket sözleşmesinde açıkça öngörüldüğü takdirde genel kurulun devredilemeyecek yetkileri arasında yer bulacak olan")

Müdürlerin özen ve bağlılık yükümlülüğü, rekabet yasağı: TTK m. 626’ya göre,")

Mahkeme kararı ile sona erme sebepleri a. Uzun süreden beri şirketin kanunen gerekli")

Nama Yazılı Kıymetli Evraklar: Belli bir kişinin adının yazılı")

Mülkiyet veya sınırlı bir ayni")

senetteki bedeli")

çünkü m. 672/2’ye göre")

.")

Bono, hukuki açıdan bir borç ikrarını teşkil ediyor. Bonoda, düzenleyen")

Bono TTK m. 778/2 uyarınca bonolar hakkında da geçerli olan TTK m.")

arasında bir ilişki gündeme")

- Slides: 52

TİCARİ İŞLETMELER HUKUKU VII Anlatmacı: Adnan Hadzimusiç Ekim 2017

LİMİTED ŞİRKETİ TANIM Limited şirket, bir veya daha çok gerçek veya tüzel kişi tarafından bir ticaret unvanı altında kurulur; esas sermayesi belirli olup, bu esas sermaye paylarının toplamından oluşur. ORTAKLARIN SORUMLULUĞU Ortaklar, şirket borçlarından sorumlu olmayıp, sadece taahhüt ettikleri esas sermaye paylarını ödemekle ve şirket sözleşmesinde öngörülen ek ödeme ve yan edim yükümlülüklerini yerine getirmekle yükümlüdürler. Limited şirket, kanunen yasak olmayan her türlü ekonomik amaç ve konu için kurulabilir. ESAS SERMAYESİ: 10 000 TL, nakdi ve aynı haklar sermaye olarak konulabilir.

UNSURLARI 1. Ticaret Unvanı Unsuru Limited şirketlerde ticaret unvanının çekirdek kısmında işletme konusu ve limited şirket olduğunu gösteren ibare yer almaktadır (TTK m. 43). TTK m. 43’e uygun şekilde seçilmiş bir ticaret unvanı limited şirketin kuruluşu için son derece önemlidir, zira TTK m. 576 f. 1 (a) bendine göre limited şirket sözleşmesinin zorunlu unsurlarından biri de şirketin ticaret unvanıdır. 2. Esas Sermaye Unsuru Limited şirketin sermaye şirketi karakterini gösteren ve bu sebeple anonim şirketlerle yakın ilişki içerisinde olmasına sebep olan özelliklerinden biri olarak sermaye yapısını gösterebiliriz. Zira limited şirketlerin sermaye yapısı da anonim şirketlerde olduğu gibi esas sermaye şeklindedir. Dolayısıyla, sermayenin kuruluş sırasında esas sözleşmede gösterilmesi, asgari bir esas sermaye bedelinin bulunması ve esas sermayenin artırılması ya da azaltılması için şirket sözleşmesinin değiştirilmesi gerekir (TTK m. 589 vd. ). TTK m. 580’de limited şirketin asgari sermaye tutarı onbin TL olarak belirlenmiştir. Kanun koyucu Bakanlar Kurulunu Kanunda yazılı tutarı on katına kadar artırmaya da yetkili kılmıştır. 3. Kişi (Ortak) Unsuru Limited şirketlerde ortak ya da ortaklar gerçek kişi olabileceği gibi tüzel kişilerden de oluşabilir (TTK m. 573 f. 1). Limited şirketlerde ortak sayısı elliyi aşamaz (TTK m. 574). Ortak sayısının elliyi aşmış olması halinde akla gelebilecek çözüm yolları ortak sayısının elliye düşürülmesi veya şirketin türünün anonim şirkete dönüştürülmesidir. Şirketin bizzat kendisinin esas sermaye payını iktisap etmesi, şayet bu iktisap sayesinde şirket bizzat kendisi tek ortak sıfatını kazanacaksa, kanun koyucu tarafından yasaklanmıştır (TTK m. 574 f. 3).

4. Ortaklarının Sorumluluğu Unsuru Limited şirketlerde ortaklar kural olarak, şirketin üçüncü kişilere olan borçlarından dolayı sorumlu değildir. Ortağın şirkete sermaye olarak taahhüt ettiği sermaye payını ödemesi ve şayet şirket sözleşmesinde öngörülmüşse ek ödeme ve yan edim yükümlülüklerini yerine getirmesi ile şirkete karşı sorumluluğu da sona ermiş olur (TTK m. 573 f. 2). Genel kural gereği, üçüncü kişi şirketten alacaklı dahi olsa şirkete karşı alacağını ortaktan tahsil edemez. İstisna Limited şirketlerde ortakların tabi oldukları sınırlı sorumluluk ilkesinin istisnası olarak, Amme Alacaklarının Tahsili Usulü Hakkında Kanunun (AATUHK) 35. maddesinde düzenlenen limited şirketin ortaklarının şirketin kamu borçlarından dolayı sorumluluğu gösterilebilir. Nitekim AATUHK m. 35 ve mükerrer m. 35 birlikte değerlendirildiğinde limited şirket ortakları şirketten tamamen veya kısmen tahsil edilemeyen veya tahsil edilemeyeceği anlaşılan amme alacağından sermaye hisseleri oranında doğrudan doğruya sorumlu olurlar. Ortağın şirketteki sermaye payını devretmesi halinde, payı devreden ve devralan kişiler devir öncesine ait amme alacaklarının ödenmesinden dolayı müteselsilen sorumlu tutulurla

5. Amaç ve Konu Unsuru TTK m. 573 f. 3’te limited şirketlerin kanunen yasak olmayan her türlü ekonomik amaç ve konu için kurulabileceği düzenlenmiştir. Ancak, özel kanunlara göre bankacılık, faktoring işlemleri, sigorta işlemleri, aracı kurum, döviz alım-satımı, genel finans ortaklıkları, bağımsız dış denetleme vs. yapabilmek için zaten anonim şirket olma zorunluluğu öngörülmüştü. 6. Tüzel Kişilik Unsuru Limited şirket diğer ticaret şirketlerinde olduğu gibi ortaklarından bağımsız bir kişiliğe sahiptir.

LİMİTED ŞİRKETLERİN KURULUŞU Limited şirketlerin kuruluşların aşamaları bunlar: a) Sözleşmenin Hazırlanması, imzalanması ve Noter Onayı TTK m. 575’e göre, şirket sözleşmesi yazılı şekilde yapılmalıdır ve kurucuların imzalarının noterce onaylanması gerekir. Sözleşmenin unsurları: 1. Şirketin ticaret unvanı ve merkezinin bulunduğu yer. 2. Esaslı noktaları belirtilmiş ve tanımlanmış bir şekilde, şirketin işletme konusu. 3. Esas sermayenin itibarî tutarı, esas sermaye paylarının sayısı, itibarî değerleri, varsa imtiyazlar, esas sermaye paylarının grupları. 4. Müdürlerin adları, soyadları, unvanları, vatandaşlıkları. 5. Şirket tarafından yapılacak ilanların şekli. b) Kurucular Beyanının imzalanması: Şirket sözleşmesinin 575 inci maddede öngörüldüğü şekilde düzenlenmesinden sonra, tescil için, şirket merkezinin bulunduğu yerdeki ticaret siciline başvurulur. c) Tescil ve İlan Limited şirket sözleşmesinin düzenlenmesinden sonra ve kurucuların imzalarının da onaylanması ile birlikte şirketin merkezinin bulunduğu yerdeki ticaret siciline tescili için başvurulması gerekir.

Tescilden önce ortakların yaptığı işlemlerinden dolayı sorumluluk Kurucular tarafından tescilden önce yapılmış olan kuruluş giderleri, tüzel kişilik kazanıldıktan sonra şayet şirket tarafından kabul edilmez ise, kurucuların bizzat kendileri tarafından karşılanması gerekir. Kurucuların yaptıkları bu giderler için pay sahiplerine rücu hakkı bulunmamaktadır (TTK m. 588 f. 2). Tescil henüz gerçekleşmeden önce şirket adına işlem yapanların bu işlemlerden dolayı şahsen ve müteselsilen sorumlulukları bulunmaktadır. Ancak tescilden önce yapılmış olan işlemlerde ileride kurulacak şirket adına açıkça üstlenilmiş taahhütler söz konusu ise ve şirket ticaret siciline tescil edildikten sonraki üç ay içerisinde söz konusu taahhütler şirket tarafından kabul edilmiş ise bu taahhütlerden dolayı sorumlu olan sadece limited şirket tüzel kişiliğidir.

LİMİTED ŞİRKET SÖZLEŞMESİNİN DEĞİŞTİRİLMESİ Genel olarak Limited şirket sözleşmesinin değiştirilmesinde aranan oy nisabına ilişkin genel kural TTK m. 589’da yer almaktadır. Buna göre, şirket sözleşmesinde değişiklik için daha farklı bir nisap aranmamış ise şirket sözleşmesi ağırlaştırılmış şekilde esas sermayenin üçte ikisini temsil eden ortakların kararıyla değiştirilebilir. Limited şirket sözleşmesinin her türlü değişikliğinin ticaret siciline tescil ve TTSG’de ilan edilmesi gerekmektedir.

SERMAYENİN ARTIRILMASI VE AZALTILMASI A) Şirket Esas Sermayesinin Artırılması Sermayenin artırılması hakkında geçerli olan kural, şirketin kuruluşu hakkındaki hükümler ile sermayenin ayın olarak konulması ve bir işletme ile ayınların devralınmasına ilişkin hükümlerin esas sermayenin artırılması için de uygulanacak olmasıdır (TTK m. 590). Bu sebeple kural olarak genel kurul kararıyla sermaye artırmaya ilişkin kararı içeren şirket sözleşmesinin değiştirilmiş şekli imzalanır ve daha sonra noter tarafından bu imzalar tasdik edilir. Aynı şekilde tescil ve ilan yükümlülüklerinin de limited şirket tarafından yerine getirilmesi gerekir. Ortakların rüçhan hakkı Bu hak, rüçhan hakkı olarak nitelendirilmektedir şirket sözleşmesinde veya artırmaya ilişkin olarak alınan kararda aksi yönde bir hüküm yer almamış ise her ortağın esas sermaye payı oranında sermaye artırımına öncelikle katılmaya hakkı bulunmaktadır. B) Şirket Esas Sermayesinin Azaltılması Kural olarak anonim şirket esas sermayesinin azaltılması için öngörülen kurallar, kıyasen limited şirketler hakkında da uygulanır. Buna ilaveten, esas sermaye borca batık bilançonun iyileştirilmesi amacıyla azaltılacaksa, şirket sözleşmesindeki ek ödeme yükümlülüklerinin tamamen ödenmiş olması gerekir

ESAS SERMAYE PAYININ HUKUKİ İŞLEMLERE KONU OLMASI Sermaye payın düzeltilmesi Esas sermayeye ilişkin pay senetleri iki amaçla düzenlenebilir. Bunlardan bir tanesi ispat aracı şeklinde çıkarılan pay senetleridir ki, bu senetler aslında 6762 sayılı Kanun’dan farklı bir düzenleme getirmemektedir. Bir diğeri ise nama yazılı olarak çıkarılan pay senetleridir. Limited şirketler için çıkarılabilen nama yazılı pay senetlerinin 6102 sayılı TTK m. 593 f. 2 gereğince kıymetli evrak niteliğine sahip olup olmadığı yönünde öğretide ciddi soru işaretleri bulunmaktadır. Pay Defteri Şirket esas sermaye paylarının devirleri ve geçişlerinin limited şirket pay defterine kaydedilmesi gerekir. Bu sebeple limited şirkette esas sermaye paylarını içeren bir pay defterinin tutulması şarttır.

Esas Sermaye Payının Geçişi 1. Devir Esas sermaye payının devrinin tabi olduğu hükümler TTK m. 595’te düzenlenmiştir. Buna göre, öncelikle yerine getirilmesi gereken şart, resmi yazılı şekil şartıdır. Nitekim devir ve devir borcunu doğuran işlemlerin yazılı şekilde yapılması ve taraşarın imzalarının noter tarafından onaylanması gerekir. 2. Esas Sermaye Payının Diğer Yollarla Geçişi TTK m. 596’da esas sermaye payının diğer geçiş yolları olarak miras, eşler arasındaki mal rejimi ve icra ihtimalleri gösterilmiştir. 3. Devir ve Geçişin Tescili Esas sermaye paylarının devir de dâhil olmak üzere tüm geçiş hallerinin ticaret siciline tescil edilmesi gerekir (TTK m. 598 f. 1).

LİMİTED ŞİRKETLERDE K R PAYI Kâr Payı Ve Yedek Akçeler Limited şirketlerde kâr payının dağıtılması sıkı koşullara ve emredici hükümlere bağlanmıştır. Buna göre, kâr payı ancak net dönem kârından ve bunun için ayrılmış yedek akçelerden dağıtılabilir. Kâr payının dağıtımına karar verilebilmesi için kanun ve şirket sözleşmesi uyarınca ayrılması gereken kanuni yedek akçelerin ve şirket sözleşmesinde ayrıca öngörülmüşse ek yedek akçelerin ayrılmış olması gerekir (TTK m. 608). Kâr payının hesabında esas sermaye payının itibarî değeri dikkate alınır. Ancak bunun aksi sözleşme ile öngörülebilir (TTK m. 608 f. 2). Ancak zararların karşılanması söz konusu ise, ayrıca şirketin gelişimi için yatırım yapılması ihtiyacı varsa, bütün ortakların menfaati böyle bir yedek akçe ayrılmasını haklı kılıyorsa ve tüm bu hususlar sözleşmede gösterilmiş ise öngörülmeyen bir yedek akçe ayrılabilir veya öngörülen bir yedek akçe tutarı aşılabilir (TTK m. 608 f. 3). Haksız Alınan Kâr Paylarının Geri Verilmesi Ortak veya müdür haksız olarak kâr almış ise, şirkete bu kârı geri vermekle yükümlüdürler (TTK m. 611 f. 1)

LİMİTED ŞİRKETİN ORGANLARI Limited şirketin organları: a) Genel kurul b) Müdürler TTK m. 636 f. 2’ye göre, şirketin kanunen gerekli organlarından birinin eksikliği halinde bu durum limited şirket açısından bir sona erme sebebi olarak karşımıza çıkmaktadır. Ortaklarca uygun görüldüğü takdirde zorunlu organların dışında, şirket sözleşmesi ile şirketin gereksinimlerine uygun isteğe bağlı organların oluşturulması da (danışma kurulu vb. )

GENEL KURUL Genel Kurul, pay sahipleri şirket işlerine ilişkin haklarını kullandığı kuruldur. Genel Kurulun yetkileri TTK m. 616, limited şirketlerde genel kurulun yetkilerini vazgeçilemeyen, devredilemeyen yetkiler ve şirket sözleşmesinde öngörüldüğü takdirde sahip olunan yetkiler şeklinde ikiye ayırarak düzenlemiştir. Buna göre TTK m. 616 f. 1 gereği genel kurul, Genel kurulun devredilemez yetkileri şunlardır: a) Şirket sözleşmesinin değiştirilmesi. b) Müdürlerin atanmaları ve görevden alınmaları. c) Topluluk denetçisi ile denetçilerin atanmaları ve görevden alınmaları. d) Topluluk yılsonu finansal tabloları ile yıllık faaliyet raporunun onaylanması. e) Yılsonu finansal tablolarının ve yıllık faaliyet raporunun onaylanması, kâr payı hakkında karar verilmesi, kazanç paylarının belirlenmesi. f) Müdürlerin ücretlerinin belirlenmesi ve ibraları. g) Esas sermaye paylarının devirlerinin onaylanması. h) Bir ortağın şirketten çıkarılması için mahkemeden istemde bulunulması. ı) Müdürün, şirketin kendi paylarını iktisabı konusunda yetkilendirilmesi veya böyle bir iktisabın onaylanması. i) Şirketin feshi. j) Genel kurulun kanun veya şirket sözleşmesi ile yetkilendirildiği ya da müdürlerin genel kurula sunduğu konularda karar verilmesi.

2) Şirket sözleşmesinde açıkça öngörüldüğü takdirde genel kurulun devredilemeyecek yetkileri arasında yer bulacak olan konular bunlar: a. Şirket sözleşmesi uyarınca genel kurulun onayının arandığı hâller ile müdürlerin faaliyetlerinin onaylanması, b. Önerilmeye muhatap olma, önalım, geri alım ve alım haklarının kullanılması hakkında karar verilmesi, c. Esas sermaye payları üzerinde rehin hakkı kurulmasına ilişkin onayın verilmesi, d. Yan edim yükümlülükleri hakkında iç yönerge çıkarılması, e. Şirket sözleşmesinin 613 üncü maddenin dördüncü fıkrası uyarınca ortakların onayını yeterli görmemesi hâlinde, müdürlerin ve ortakların şirkete karşı bağlılık yükümü veya rekabet yasağı ile bağdaşmayan faaliyetlerde bulunabilmelerinin onayı için gereken iznin verilmesi olarak sıralanabilir. Tıpkı anonim şirketlerde olduğu gibi limited şirketlerde de tek ortaklı yapı mümkün olduğu için, limited şirketin tek ortağı genel kurulun tüm yetkilerine sahiptir, yeter ki tek ortak genel kurul sıfatıyla alacağı kararlarda yazılı geçerlilik şekil şartına riayet etsin (TTK m. 616 f. 3).

Genel Kurul toplantları GK toplantıların çeşitleri: Olağan ve olağan üstü GK toplantı dönemi: Genel kurul müdürler tarafından toplantıya çağrılır. Olağan genel kurul toplantısı, her yıl hesap döneminin sona ermesinden itibaren üç ay içinde, bir başka deyişle Mart ayı sona ermeden, yapılır. Şirket sözleşmesi uyarınca ve gerektikçe genel kurul olağanüstü toplantıya çağrılır. GK toplantı yetersayısı: Olağan kararlar: kanun veya şirket sözleşmesinde aksi öngörülmüş olmadıkça, toplantıda temsil edilen oyların salt çoğunluğu ile alınır Önemli kararlar: madde 621’de belirtilen konularda genel kurul kararları, temsil edilen oyların en az üçte ikisinin ve oy hakkı bulunan esas sermayenin tamamının salt çoğunluğunun bir arada bulunması hâlinde alınabilir: - Şirket işletme konusunun değiştirilmesi. - öyda imtiyazlı esas sermaye paylarının öngörülmesi, - esas sermaye paylarının devrinin sınırlandırılması, yasaklanması ya da kolaylaştırılması. Şirket Sözleşmesinin Değiştirilmesine İlişkin Kararlar: fiirket sözleşmesi, esas

Oy Hakkı, Hesaplanması ve Yoksunluk Halleri Limited şirketlerde genel kurul toplantılarındaki oy hakkı ve esas sermaye paylarının itibari değerleri arasında yakın bir ilişki söz konusudur. Nitekim ortakların oy hakları sahip oldukları esas sermaye paylarının itibari değerine göre hesaplanır (TTK m. 618 f. 1). Esas sermaye paylarının her biri, yirmibeş TL ve katları olarak değere sahip olmalıdır ve her yirmibeş TL bir oy hakkı verir. Ancak şirket sözleşmesinde daha yüksek bir itibari değerin belirlenebilmesi de mümkündür (TTK m. 618 f. 1). Ortak TTK m. 618 ile getirilen sistem gereği birden fazla oy hakkına sahip olabilir. Ancak bu kurala şirket sözleşmesi ile sınırlama getirilebilirse de (TTK m. 618 f. 1) bir ortak hiçbir şekilde oydan yoksun hale getirilemez. Her ortak en az bir oy hakkını haizdir. Herhangi bir şekilde limited şirketin yönetimine katılmış bulunanlar, müdürlerin ibralarına ilişkin kararlarda oy hakkından yoksundurlar.

MÜDÜRLER Müdürler, limited şirketin yönetim ve temsil organıdır. Şirketin yönetimi ve temsili şirket sözleşmesi ile düzenlenir. Şirketin sözleşmesi ile yönetimi ve temsili, müdür sıfatını taşıyan bir veya birden fazla ortağa veya tüm ortaklara ya da üçüncü kişilere verilebilir. Şirketin müdürlerinden biri bir tüzel kişi olduğu takdirde, bu kişi bu görevi tüzel kişi adına yerine getirecek bir gerçek kişiyi belirler. Müdürler, kanunla veya şirket sözleşmesi ile genel kurula bırakılmamış bulunan yönetime ilişkin tüm konularda karar almaya ve bu kararları yürütmeye yetkilidirler. Müdür sıfatını haiz, idare ve temsil yetkisini sahip olan kişi ya da kişiler şirket sözleşmesinde gösterilir. Müdürlerin seçilmesi Limited ortaklıkta müdür(ler) iki şekilde seçilebilirler: a) Sözleşme ile: şirketin yönetimi ve temsili şirket sözleşmesi ile düzenlenir. Şirket sözleşmesi ile yönetimi ve temsili, müdür sıfatını taşıyan bir veya birden fazla ortağa veya tüm ortaklara ya da üçüncü kişilere verilebilir. b) Genel Kurul Kararı ile: Müdürler, şirket sözleşmesi dışında genel kurul kararı ile de atanabilirler. Müdürlerin temsil yetkilerinin kapsamına, yetkinin sınırlandırılmasına, imzaya yetkili olanların belirlenmesine, imza şekli ile bunların tescil ve ilanına Ticaret Kanunun anonim şirketlere ilişkin ilgili hükümleri kıyas yolu ile uygulanır.

Müdürlerin Devredilemez ve Vazgeçilemez Görevleri Müdürler, kanunların ve şirket sözleşmesinin genel kurula görev ve yetki vermediği bütün konularda görevli ve yetkilidir. Müdürler, TTK m. 625’de ve aşağıda sayılan görevlerini ve yetkilerini devredemez ve bunlardan vazgeçemezler: a. Şirketin üst düzeyde yönetilmesi ve yönetimi ve gerekli talimatların verilmesi, b. Kanun ve şirket sözleşmesi çerçevesinde şirket yönetim örgütünün belirlenmesi, c. Şirketin yönetimi için gerekli olduğu takdirde, muhasebenin, finansal denetimin ve finansal planlamanın oluşturulması, d. Şirket yönetiminin bazı bölümleri kendilerine devredilmiş bulunan kişilerin, kanunlara, şirket sözleşmesine, iç tüzüklere ve talimatlara uygun hareket edip etmediklerinin gözetimi, e. Küçük limited şirketler hariç, risklerin erken teşhisi ve yönetimi komitesinin kurulması, f. Şirket finansal tablolarının, yıllık faaliyet raporunun ve gerekli olduğu takdirde topluluk finansal tablolarının ve yıllık faaliyet raporunun düzenlenmesi, g. Genel kurul toplantısının hazırlanması ve genel kurul kararlarının yürütülmesi, h. Şirketin borca batık olması hâlinde durumun mahkemeye bildirilmesi.

Müdürlerin Yükümlülükleri a) Müdürlerin özen ve bağlılık yükümlülüğü, rekabet yasağı: TTK m. 626’ya göre, müdürler görevlerini yerine getirirken gerekli tüm özeni göstermekle, şirketin menfaatlerini TMK m. 2 çerçevesinde gözetmekle yükümlüdürler. Özen göstermek ve şirketin menfaatlerini gözetmek şeklindeki yükümlülük müdürlerin dışında yönetimle görevli diğer kişilere de teşmil edilmektedir. TTK m. 626 f. 2’ye göre müdürler kendiliğinden rekabet yasağına tabidirler. Bu yasağın kapsamına şirketle rekabet oluşturan herhangi bir faaliyet girebilmektedir. Rekabet yasağı şirket sözleşmesiyle veya diğer tüm ortakların yazılı olarak onay vermeleri ile kısmen veya tamamen kaldırılabilir. b) Müdürlerin Eşit işlem yükümlülüğü: Müdürler, ortaklara eşit şartlar altında eşit işlem yaparlar c) Müdürlerin Bildirim Yükümlülüğü: Esas sermayenin kaybı ya da borca batık olma hâllerinde anonim şirketlere ilişkin ilgili hükümler kıyas yoluyla uygulanır d) Müdürlerin şirkete karşı borçlanma yasağı (şirketten borç almama yükümlülüğü):

Görevden Alınma, Yönetim ve Temsil Yetkisinin Kaldırılması ve Sınırlandırılması Müdür veya müdürleri görevden alma, yönetim ve temsil yetkilerini tamamen veya kısmen geri alma yetkisi genel kurulundur. Genel kurulun bu işlemleri yapabilmesi için haklı bir nedenin varlığına gerek yoktur (TTK m. 630 f. 1). Bununla birlikte her ortağın, yöneticinin, özen ve bağlılık yükümü ile diğer kanunlardan ve şirket sözleşmesinden doğan yükümlülükleri ağır bir şekilde ihmal etmesi veya şirketin iyi yönetimi için gerekli yeteneği kaybetmesi gibi haklı bir sebeple, yönetim ve temsil yetkilerinin kaldırılmasını veya sınırlandırılmasını mahkemeden talep etme hakkı bulunmaktadır (TTK m. 630 f. 2, 3). Her iki durumda da görevden alınan yöneticinin tazminat hakları saklıdır (TTK m. 630 f. 4).

Denetim Anonim şirketin denetçiye ve özel denetime ilişkin hükümleri limited şirkete de uygulanır (TTK m. 635). Bu nedenle tekrardan kaçınmak için denetçilerle ilgili olarakanonim şirketler kısmında yaptığımız açıklamalarımıza atıf yapmakla yetiniyoruz.

LİMİTED ŞİRKETLERDE ŞİRKETTEN AYRILMA A. Çıkma Limited şirketten çıkma hakkı şirket sözleşmesinde öngörülebilir veya bu hakkın kullanılması belirli şartlara bağlanabilir. Bu hüküm ve şartlar dâhilinde her ortak çıkma hakkını kullanabilir. Şirket sözleşmesinde çıkma hakkı düzenlenmemiş olsa dahi her ortak yine de haklı sebeplerin varlığını ileri sürerek şirketten çıkmasına karar verilmesini mahkemeden isteyebilir (TTK m. 638 f. 2). B. Çıkarılma Limited şirkette bir ortağın genel kurul kararı ile şirketten çıkarılabilme sebepleri şirket sözleşmesinde öngörülebilir. Bu ihtimalde çıkarılabilme sebepleri gerçekleştiğinde genel kurul kararı çıkarmak için yeterli olabilecektir. Sebebin haklı bir sebep olarak kabul edilip edilmeyeceği bu noktada önem arz etmez (TTK m. 640 f. 1). Çıkarma kararına karşı ortağın üç ay içerisinde kararın iptali için dava açma hakkı bulunmaktadır. Üç aylık süre bir hak düşümü süresidir ve kararın ortağın kendisine noter aracılığı ile bildirilmesi anından itibaren işlemeye başlar (TTK m. 640 f. 2). Ortağın limited şirketten çıkarılabileceği bir diğer ihtimal de haklı sebebin varlığı hâlinde şirketin talebi üzerine mahkemenin çıkarmaya karar vermesidir (TTK m. 640 f. 3). Limited şirkette ortak, ister çıksın isterse çıkarılsın her durumda şirketten ayrılmasının karşılığı

LİMİTED ŞİRKETLERİN SONA ERMESİ TTK m. 636 detaylı bir şekilde limited şirketlerde sona erme sebeplerini düzenlemiştir. Bu sona erme sebeplerini, kendiliğinden sona erme sebepleri ve mahkeme kararı ile sona erme sebepleri olarak iki başlık altında toplayabiliriz. Buna göre, 1) Kendiliğinden sona erme sebepleri a. Şirket sözleşmesinde öngörülen sona erme sebeplerinden birinin gerçekleşmesiyle, b. Genel kurul kararı ile, c. İşasın açılması ile ve d. Kanunda öngörülen diğer sona erme hâllerinde limited şirket için kendiliğinden sona erme sebebi gerçekleşmiş olur.

2) Mahkeme kararı ile sona erme sebepleri a. Uzun süreden beri şirketin kanunen gerekli organlarından biri mevcut değilse veya genel kurul toplanamıyorsa ortaklardan veya şirket alacaklılarından birinin şirketin feshini istemesi üzerine şirket merkezinin bulunduğu yerdeki asliye ticaret mahkemesi, müdürleri dinleyerek şirketin durumunu Kanuna uygun hâle getirmesi için bir süre belirler, buna rağmen durum düzeltilmezse şirketin feshine karar verilir (TTK m. 636 f. 2). b. Mahkeme kararı ile şirketin feshine karar verilebileceği bir diğer ihtimal, haklı sebeplerin varlığıdır. Mahkeme bu ihtimalde şirketin feshi yerine davacı ortağa payının gerçek değerinin ödenmesine ve davacı ortağın şirketten çıkarılmasına veya duruma uygun düşen kabul edilebilir diğer bir çözüme hükmedebilir. Sona erme sebeplerinin gerçekleşmesi, limited şirketin sona ermiş olduğu anlamına gelmez. İşas ve mahkeme kararı dışındaki bir nedenle sona erme sebebi gerçekleşmişse, bundan sonra artık, tasfiyenin tamamlanması, tescil ve ilan işlemlerinden oluşan prosedürün yerine getirilmesi gerekir (TTK m. 637). Limited şirket bu konuda anonim şirkete ilişkin hükümlere tabidir. Nitekim TTK m. 636 f. 5 ve 643’te, limited şirketler için hem sona ermenin sonuçları hem de tasfiye usulü ile tasfiyede şirket organlarının yetkileri hakkında anonim şirketlere ilişkin hükümlerin uygulanacağı açıkça gösterilmiştir.

LİMİTED İLE ANONIM ŞİRKETLER ARASINDAKİ FARKLAR LİMİTED ŞİRKETLER 1. Tek kişi ile kurulabilir. Azami ortak sayısı 50 kişidir. 2. 10. 000. -TL Esas sermaye ile kurulabilir. 3. Tahvil çıkaramazlar. 4. Şirket pay senedinin satışı genel kurul onayı gerekli olup, satış noterden yapılmalıdır. Ticaret sicilden de tescil edilmesi gerekmektedir. 5. Şirket hissesi kaç yıl sonra satılırsa satılsın elde edilen kazanç gelir vergisine tabi. 6. Halka açılma imkanı yoktur. 7. Ortağın kamu borçlarından sorumluluğu vardır. Şirketin Vergi, SGK primi borçlarının tahsil edilemeyen kısmından tüm malvarlığıyla sorumludur. 8. Şirket sermayesinde esas sermaye öngörülmemişse şirket ortaklarının 2/3’ünün kararıyla değiştirilebilir. 9. Limited şirketlerde avukat bulundurma zorunluluğu yoktur. 10. Ortaklardan alınan tüm emanetler ve ödünç paralar, ancak tüm alacaklar ödendikten sonra geri ödenebilir. 11. Limited şirketler için sigortacılık faaliyeti yapma yasağı kaldırılmıştır. (Daha önceki uygulamada şirket türü olarak sadece A. Ş’ler sigortacılık faaliyeti ANONİM ŞİRKETLER 1. Tek kişi ile kurulabilir ortak sayısı sınırsızdır. 2. 50. 000. -TL esas sermaye, 100. 000. -TL kayıtlı sermaye ile kurulabilir. 3. Tahvil çıkarılabilir. 4. Pay devri kolayca gerçekleştirilebilir. Noterden yapılma mecburiyeti yoktur. Hamiline yazılı pay senetlerinde teslim yeterlidir. Ticaret sicilde tescil mecburiyeti yoktur. 5. Şirket pay senedinin 2 yıl geçtikten sonra satılması durumunda elde edilen kazanç tutarı vergiye tabi değil. 6. Halka açılma imkanı vardır. 7. Ortağın kamu borçlarından sorumluluğu yoktur. Anonim Şirketlerde ortağın vergi, SGK ve şirketin diğer borçlarından dolayı hiçbir sorumluluğu yoktur. Tek sorumluluğu taahhüt ettiği sermaye borcunu ödemesidir. 8. Şirket sözleşmesi ancak esas sermayenin yarısına tekabül eden ortakların kararıyla değiştirilebilir. 9. Sermayesi 250. 000. -TL ve üstünde olan şirketler bir avukatla danışmanlık anlaşması yapmak zorundadır. 10. Ortakların şirkete verdiği emanet paralar, ödünçler, borçlar hiçbir koşul belirtilmeden hemen iade edilebilir.

KIYMETLI EVRAK HUKUKU KIYMETLİ EVRAK TANIMI Hak ile senedin birbirinden ayrı olarak devredilemediği ve hakkın senetten ayrı olarak ileri sürülemediği evraklardır. Kıymetli evrakın borçlusu, ancak senedin teslimi karşılığında ödeme ile yükümlüdür. Sınırlı sayıda düzenlenmiştir. Ağırlaştırılmış şekil şartlarına tabidir. Soyutluk ve sebebe bağlılık ilkesi geçerlidir.

KIYMETLİ EVRAKLARIN TÜRLERİ Alacak Senetleri: Polıçe, çek, bono, tahvil. Ortaklık Hakkı Veren Senetler: Anonim ve Paylı Komandit şirketlerde pay senetleri ve ilmühaberler. Eşya Hukuku Senetleri: Makbuz senedi, varant, ( Rehin belgesi) , konşimento (Deniz taşımacılığında, bir malın gemiye teslim edildiğini gösteren belge), ipotekli borç senedi, irat senedi, rehinli tahvilat. İpotekli borç senedi, Rehinli tahvilat ve İrat senedi Medeni Kanunda Düzenlenmiştir. Katılma Senetleri: İntifa senetleri, tahvil, kupon, talon Kurucu Nitelikli Kıymetli Evrak: Hakkın senedin düzenlenmesiyle ortaya çıktığı türdür. (Çek bono, poliçe) Bildirici Nitelikli Kıymetli Evrak: Daha önce var olan hakkı gösteren kıymetli evrak. (Pay senetleri, irat senetleri, ipotekli borç senetleri) Soyut (Mücerret) Kıymetli Evraklar: Senetle senedin düzenlenmesine neden olan hukuki ilişki arasında bir bağın bulunmadığı senetlerdir. Senedi doğuran hukuki ilişkideki sakatlıklar senedi etkilemez. (Çek, Bono, Poliçe) Sebebe Bağlı (illi) Kıymetli Evrak: Senet ile senedin düzenlenmesine neden olan hukuki ilişki arasında bir bağın bulunduğu senetlerdir. Senedi doğuran hukuki ilişkideki sakatlıklar senedin geçerliliğini etkiler. ( Pay senedi, taşıma senedi, sigorta poliçesi, makbuz senedi, varant)

Devir açısından kıymetli evraklar A) Nama Yazılı Kıymetli Evraklar: Belli bir kişinin adının yazılı olduğu türdür. alacağın devri + teslim ile devredilir. Nama Yazılı Düzenlenemeyecek Kıymetli Evraklar: Banka bonoları / Banka Garantili bonolar/ Finansman bonoları B) Emre Yazılı Kıymetli Evraklar: Senedin ilk alacaklısının adının yazılı olmakla birlikte ayrıca onun emrine kaydı taşıyan (ya da bazı hallerde bu kayıt var sayılan) senettir. Bono, poliçe ve çekte bu kayıt var sayılır. Dolayısıyla başka bir şekil verilmiş (nama ya da hamiline) değilse kanunen emre yazılı senet olarak kabul edilir. Emre yazılı senetler, ciro+ teslim ile devredilebilir (Pay senetleri, ipotekli borç senetleri, İrat senetleri) C) Hamile Yazılı Kıymetli Evraklar: Senedi taşıyan kişinin hak sahibi sayıldığı türdür. Teslim ile devredilir. Hamiline Düzenlenemeyecek Kıymetli Evraklar; Makbuz senedi, Varant, Poliçe, Bono Nama ve emre yazılı senetler, ancak tüm hak sahiplerinin onayı ile hamiline hale gelir. Hamiline yazılı senetlerin nama ve emre dönüştürülmesinde de aynı kural geçerlidir. Emre yazılı bir senedin, nama yazılı hale getirilebilmesi için senet üzerine, düzenleyen tarafından; “menfi emre kaydı” yazılmalıdır. Bir başka ifadeyle, senet üzerine “ciro edilemez, emre yazılı değildir” gibi kayıtlar yazılmalıdır.

KIYMETLİ EVRAKLARIN ÖZELLİKLERİ Kıymetli Evrak Bir Borç Senedidir Kıymetli evrak ağır şekil şartlarına bağlanmış nitelikli bir senettir. Borçlu ancak bu senet karşılığında alacaklıya ödeme yapmakla mükelleftir İçerdiği Hak Ekonomik Bir Değer Taşımalı ve Devredilebilir Olmalıdır Maddi değeri olmayan, değeri kişiden kişiye değişen, başkasına devri mümkün olmayan haklar kıymetli evrakın konusunu oluşturamaz. Hak ile Senet Arasında Kuvvetli Bir Bağ Vardır Hak, senet olmaksızın devredilemez ve başkasına karşı ileri sürülemez. Oysa adi senet, sadece hakkı ispat etmeye yarar. Adi senede bağlı bir alacak hakkı senet ibraz edilmeksizin de ödenebilir Kıymetli Evrakta Soyutluk (Mücerretlik) İlkesi Yürürlüktedir Yani kıymetli evraka bakılarak alt ilişkinin saptanması mümkün olmaz. Kıymetli Evrak Ağırlaştırılmış fiekil fiartlarına Bağlıdır Kanunkoyucu tedavül güvenliğini sağlamak amacıyla kıymetli evrakı ağır şekil şartlarına bağlamıştır. Kıymetli Evrakın Sınırlı Sayıda Olması

KIYMETLİ EVRAĞIN ADİ SENETTEN FARKI 1. Kıymetli evrak, para alacağı, ortaklık, mülkiyet veya rehin gibi hakları konu alır. Oysa adi senetlerde bunların dışındaki yükümlülükler de yer alabilir. Örneğin, bir bilgisayarın tamiri, makinenin bakımı, elbisenin dikimi gibi. 2. Kıymetli evrakta borçlu tara. FLardan birisi olur. Oysa adi senette her iki tarafa da borç yüklenmesi mümkündür. 3. Kıymetli evrak sıkı şekil şartlarına bağlıdır. Adi senetlerde böyle bir şart bulunmamaktadır 4. Bir alacak için düzenlenen senet, hakkı ispat etmeye yarar. Oysa kıymetli evrakta hak ile senet bütünleşmiştir. Senet olmaksızın hakkın ileri sürülmesi ve devredilmesi mümkün değildir. Adi senetlerde alacak hakkı senetsiz de ileri sürülebilir ve ödenebilir. 5. Adi senetler TBK’ya göre devredilir. Kıymetli evraka bağlı alacakların devri ise, özel şekle bağlıdır. Devir senedin türüne göre değişir.

6. Kıymetli evrakta, şekle bağlılık, soyutluk, imzaların bağımsızlığı gibi ilkeler geçerli olduğu için, kıymetli evrak, alacağı devralan kişilere karşı oldukça büyük bir güvence sağlar. Adi senede bağlı bir alacağın devri ise, o alacağı devralan kişilere yeterince güvence vermez 7. Adi senede bağlı bir alacağın ifa yeri, aksi kararlaştırılmadığı sürece alacaklı nın yerleşim yeridir. Oysa kıymetli evrakın tedavül kabiliyeti çok yüksek olduğu ve senet alacaklısı sürekli değişebildiği için ifa yeri borçlunun yerleşim yeridir, 8. Adi senedin alacaklısı kendisine yapılan kısmi ödemeyi reddedebilir. Halbuki kıymetli evrakta kısmi ödeme reddedilemez 9. Emre ve hamiline yazılı kambiyo senetleri ile, emtia senetleri, menkul kıymetler ve diğer bazı kıymetli evrak, TCK m. 210 uyarınca resmi evrak hükmünde olup, bunlarda sahtekarlık “Resmi Evrakta Sahtekarlık” sayılır. Oysa adi senetler resmi evraktan sayılmaz.

KIYMETLİ EVRAKLARIN DEVRİ Genel olarak MADDE 647 - (1) Mülkiyet veya sınırlı bir ayni hak kurulması amacıyla kıymetli evrakın devri için her hâlde senet üzerindeki zilyetliğin devri şarttır. (2) Bundan başka emre yazılı senetlerde ciroya, nama yazılı senetlerde yazılı bir devir beyanına da gerek vardır. Bu beyan kıymetli evrakın veya ayrı bir kâğıdın üzerine yazılabilir. (3) Kanun veya sözleşme ile başkalarının, bu arada, özellikle borçlunun da devre katılmaları zorunluluğu öngörülebilir. Kıymetli evrakların devri senet üzerınde CİRO denilen kayıt koyarak yapılır.

Kıymetli Evrakta Defi Kıymetli evrakta defi, teknik anlamdaki itirazlar ve defiler dâhil, borçlunun tüm savunma-larını kapsayan daha üst bir kavramdır. Senet Metninden Anlaşılan Defiler, Senede bakmakla görülebilen, anlaşılabilen defilerdir. Alacaklı, senedi o şekliyle aldığı için kendisine karşı ileri sürülen definin varlığını bilmektedir. Bu nedenle de hukuken korunması gereksizdir. Bu tür defiler mutlak defiler arasında yer alır; yani herkese karşı ileri sürülebilir. Örneğin, senetteki geçerlilik şartlarının eksikliği, şekil şartları tam olmasına rağmen senet vadesinin gelmemiş bulunması, borçlunun imzası yerine parmak basılmış olması. Senetteki Bir Taahhüdün Geçersizliğine İlişkin Defiler Bir senet tamamen geçersiz olmayıp o senet ile taahhüt altına girenlerden biri veya birkaçı için geçersiz olabilir. Kişisel (Nisbi) Defiler Senetteki borç taahhüdünün objektif varlığına hiçbir etkisi bulunmayan, borçlunun, belirli bir alacaklı ile arasındaki doğrudan hukuki ilişkilerden doğan defilerdir.

KAMBİYO SENETLERİ Kavram ve Türleri İçerdikleri hakkın türü açısından yapılan kıymetli evrak sınışandırmasında, bir para alacağını temsil eden senetlerden poliçe, bono ve çek, kambiyo senetleri olarak anılır. Türleri: - Poliçe, - Bono - Çek Kambiyo Senetlerinin Ortak Özelliklerinden bazıları: - Kambiyo senetleri, kıymetli evrak grubuna dâhil diğer senetler gibi sıkı şekil şartlarına tabidir, - Kambiyo senetleri kanunen emre yazılı senetlerdir. İstenirse başka türe çevrilebilirler (poliçe ve bono nama, çek ise nama veya hamiline dönüştürülebilir, - İçerdiği hakkın türü açısından bir para alacağını içerirler, - Kambiyo senetlerinde hak senetle birlikte doğar (yaratıcı kıymetli evrak), - Kambiyo senetlerinde müteselsil borçluluk söz konusudur. Senette imzası bulunan herkes, kendisinden sonraki herkese karşı müteselsilen sorumludur, - Kambiyo senetleri, emre veya hamiline yazılmış olmaları koşuluyla kamu güvenine dayanırlar. Dolayısıyla, kişisel defiler üçüncü kişilere karşı kural olarak öne sürülemez,

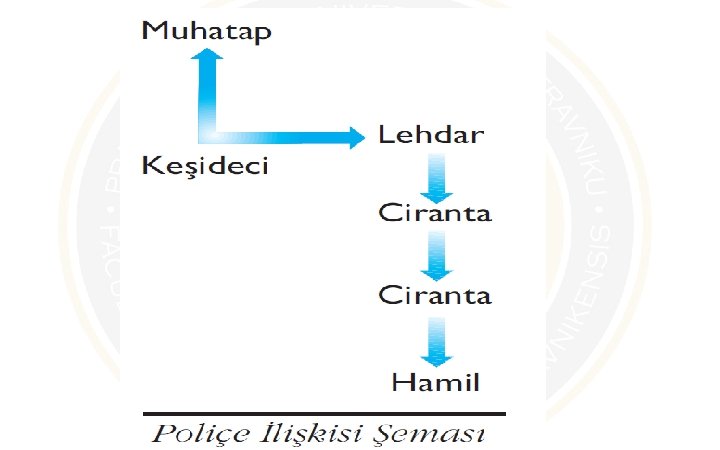

POLİÇE Poliçede üçlü bir ilişki vardır. Düzenleyen, muhataba, poliçede gösterilen kişiye (lehtara) senetteki bedeli ödeme emrini verir. Senedi ciro ile devredenlere “ciranta”, son olarak elinde bulundurana ise “hamil” denir. Bu üçlü ililki, hukuki niteliği yönünden. TBK’daki havale ilişkisinin özel bir türü olarak açıklanır. Çünkü senet aracılığı ile düzenleyen (havale eden), lehtara (havale alıcısına) ödeme yapılması ikini muhataba (havale ödeyicisine) havale etmiş olmakta; başka deyişle çifte (ödeme yapması için muhataba, bedeli tahsil etmesi için ise lehtara) yetkilendirme yapmaktadır. Ciro edilmemiş poliçedeki ilişki üçlüdür. Fakat senedin ciro edilmesi ve senet nedeniyle sorumlu kişiler lehine aval verilmesi (aval-özel bir tür kefil olunması) gibi nedenlerle kişi sayısı artabilir.

POLIÇENİN DEVRI ve UNSURLARI Poliçenin devri Senet ciro ile devredildiğinde, ilk ciroyu lehtar yapar. Senedi ciro ile devredenlere “ciranta”, son olarak elinde bulundurana ise “hamil” denir. Ekonomik işlevi açısından poliçe, daha çok kredi aracı olarak kullanılmaktadır. Fakat bazen ödeme veya teminat aracı olma gibi amaçlara da hizmet edebilmektedir. Poliçe Sözcüğü Poliçe sözcüğü ya da senet yabancı bir dilde düzenleniyor ise, bu sözcüğün o dildeki karşılığı senet metninde yer almalıdır. Belirli Bir Bedelin Ödenmesi Hususunda Kayıtsız fiartsız Havale Poliçe, belirli bir bedelin ödenmesi konusunda kayıtsız ve şartsız bir havaleyi içermelidir. Ödeyecek Kişinin (Muhatabın) Adı ve Soyadı Muhatap gerçek ya da tüzel kişi olabilir. Tüzel kişi ise “unvanı” yazılmalıdır.

Vadenin yazılması esaslı bir şekil şartı değildir (m. 671/1, d) çünkü m. 672/2’ye göre vadesi gösterilmeyen poliçenin görüldüğünde ödenmesi gerekir. Vade 4 türde olabilir: - Belirli bir günde, - Düzenlendikten belirli süre sonra, - Görüldüğünde - Görüldükten belirli süre sonra. Lehtar Poliçede ödemenin kime veya kimin emrine yapılacağı yani lehdarın gösterilmesi gerekir. Hamiline poliçe düzenlenemez, Düzenlenme Tarihi ve Yeri Düzenlenme tarihi esaslı unsur olup, senette gösterilmemiş olması, poliçeyi geçersiz kılar (m. 672/1). Tarih açık, belirli ve mümkün olmalıdır. Düzenleyenin imzası İmza temel bir unsurdur, yoksa senet geçersiz olur (m. 672/1). Fakat senette düzenleyenin ad-soyad veya unvanının varlığı zorunlu değildir. İmza mutlaka el yazısıyla atılmalıdır; mühür ve parmak basma, imza yerine geçmez ve senedi geçersiz kılar (m. 756).

Poliçede Kabul, kambiyo senetlerinden sadece poliçede olan bir işlemdir (TTK m. 695 vd. ). Poliçede muhatap, senedin düzenlenmesi sırasında sorumluluk altında değildir. Kural kabul için ibrazın isteğe bağlı olmasıdır. Muhatap poliçeyi kabul edinceye kadar kambiyo ilişkisinin dışındadır. Kabul işlemi ile muhatap senedin asıl borçlusu sıfatını kazanır Poliçeyi kabul edip etmemek muhatabın isteğine bağlıdır. Kabul muhatap tarafından poliçe üzerine ‘’kabulümdür’’, ‘’ödeyeceğim’’ veya benzeri bir şerh verilerek atılacak bir imza veya poliçenin yüzüne sadece imza atmakla gerçekleşir. Kabul için ibrazı zorunlu bir poliçe söz konusu değil ise, hamil kabul etmeme protestosu çekip, vadeden önce diğer senet borçlularına başvurabileceği gibi; dilerse vadeyi bekleyip senedi ödeme için ibraz edebilir. Kabul için ibrazı zorunlu olmayan poliçelerde kabul etmeme protestosunun çekilmemesi diğer senet borçlularına başvuru hakkının kaybına yol açmaz.

BONO (emre muharrer senet) Bono, hukuki açıdan bir borç ikrarını teşkil ediyor. Bonoda, düzenleyen (borçlu) ile lehtar (alacaklı) arasında bir ilişki vardır. Poliçeden farklı olarak, bonoda muhatap yoktur; senedi düzenleyen ile ödeme yapacak olan kişi aynıdır. Bono, bir kişinin kendisini muhatap gösterdiği poliçeye benzemektedir.

BONONUN UNSURLARI Bono veya Emre Muharrer Senet Sözcüğü Senet metninde bono veya “emre muharrer senet” sözcüğünün yer alması gerekir fiayet senet yabancı bir dilde düzenlenmiş ise, o dildeki bono karşılığı olan sözcüğün yazılması gerekir. Belirli Bir Bedelin Kayıtsız Şartsız Ödenmesi Vaadi Bonoda belirli bir bedel içermeli ve bunun kayıtsız ve şartsız ödeneceği vaadedilmiş olmalıdır. şarta veya temel ilişkiye bağlanmış bir ödeme vaadi, bonoyu geçersiz kılar. Vade Poliçede olduğu gibi, bonoya da dört tür vadeden birisi yazılabilir. Vadeyi içermeyen bir senet, görüldüğünde vadeli sayılır. Ödeme Yeri Bono ödeme yerini içermelidir

Lehtar “Kime veya kimin emrine” ödeme yapılacağı, yani lehtar senette gösterilmelidir. Hamiline bono düzenlenemez. Açıkça gerçek ya da tüzel kişi olduğu belirtilmeli, ad-soyadı veya unvanı yazılmalıdır. Düzenlenme Günü ve Yeri Senet, düzenlendiği günü içermelidir, aksi takdirde geçersiz olur. Düzenleyenin imzası Senet, düzenleyenin imzasını mutlaka içermelidir. imzanın el yazısıyla atılması şarttır. Ödeme için ibraz Bonoya (poliçeye) bağlanmış borç, götürülecek değil, aranacak bir borçtur. Bu nedenle hamilin gelerek senedi borçluya ibraz etmesi gerekir.

Açık (Beyaz) Bono TTK m. 778/2 uyarınca bonolar hakkında da geçerli olan TTK m. 680’e göre; düzenlenmesi sırasında yasal şekil şartlarından biri ya da birkaçı eksik bırakılarak senedi alan kişiye doldurma yetkisi tanınmış olan poliçeye açık ya da beyaz bono (poliçe) denir. Açık bono düzenlenmesi mümkün ve geçerlidir. İmzaların Bağımsızlığı ilkesi İmzaların bağımsızlığı (istiklali) ilkesi uyarınca, bonoda (poliçede) imzası bulunan herkes, diğerlerinin sorumluluğundan ayrı ve bağımsız olarak sorumluluk altına girer. Bono (poliçe) üzerine atılan her imza, kendi sahibini diğer imzalardan bağımsız olarak bağlar.

CİRO Cironun Hukuksal Niteliği Emre yazılı bir senedin devri için, senedin mülkiyeti yanında senetteki alacak hakkının da devrini sağlamak gerekir. Bu iki hususu bir arada sağlayan hukuki kurum olarak ciro, emre yazılı bir kıymetli evrakın bir başkasına devrine imkân veren soyut bir işlemdir. Hamil, ciro ile senet dolayısıyla haiz olduğu tüm hakları değil, senetten doğan hakları devreder. Ciro ile devrin gerçekleşmesi için senet zilyetliğinin de ciro edilene nakledilmesi gerekir. Cironun fiekli Ciro yazılı bir beyandır; sözlü olamaz. Bono (poliçe) üzerine veya bonoya bağlı alonj denilen ve poliçenin arka yüzünün devamı olan kağıt parçası üzerine yazılır Cironun türleri - Temlik cirosu: Senedin ve senetteki alacağın devri amacıyla yapılan cirodur. - Tahsil cirosu: Tahsil cirosu, senetten doğan bütün hakları devretmek için değil, ciro edilen kimseye senet bedelini tahsil ve buna bağlı işlemleri yapma yetkisini vermek için yapı lır - Rehin cirosu: Rehin cirosu, poliçeye bağlanmış olan hakkı, ciro edilen kişiye rehnetmek amacıyla yapılır.

ÇEK Poliçeye çok benzeyen çekte, düzenleyen, lehtar ve muhatap (banka) arasında bir ilişki gündeme gelmektedir. Çek düzenleyip imzalayarak lehdara veren düzenleyen, hesabının bulunduğu bankadan, çekte yazılı miktarı meşru hamile ödemesini talep etmiş olmaktadır. Ekonomik açıdan çek, nakit kullanılmaksızın ödeme yapılmasını sağlayan bir ödeme aracıdır.

ÇEK DÜZENLEMENİN ÖN ŞARTLARI Muhatabın Banka Olabilmesi Türk hukukunda çek, mutlaka bir banka üzerine keşide edilebilir. Diğer bir kişi üzerine düzenlenen çek yalnızca havale hükmündedir. Çek Anlaşmasının Bulunması Çek düzenlenebilmesi için düzenleyen ile muhatap banka arasında çek düzenlenmesi konusunda bir anlaşmanın bulunması gerekir. “Çek anlaşması”, müşterinin isteği üzerine çek defteri verilmesi gibi açık veya talep etmemesine rağmen bankanın gönderdiği çek defterini müşterinin kullanmaya başlaması gibi zımnî irade açıklamaları ile oluşabilir. Karşılık Bulunması Çekin ibrazı sırasında ödenebilmesi için düzenleyenin, muhatap banka nezdindeki hesabında yeterli miktarda karşılık bulundurması gerekmektedir. Karşılık olmaksızın düzenlenmiş olsa bile çek geçerlidir (TTK m. 783/1). Fakat çek karşılığının bulundurulmaması, hukuki sorumluluğa yol açacağı gibi düzenleyen hakkında idari yaptırım uygulanmasını da gerektirebilir

ÇEKİN UNSURLARI Çek Sözcüğü Senet metninde “çek” sözcüğünün yer alması gerekir; şayet senet yabancı bir dilde düzenlenmiş ise o dilde çek karşılığı olan sözcük senede yazılmış olmalıdır Belirli Bir Bedelin Ödenmesi ‹çin Kayıtsız ve fiartsız Havale Poliçede olduğu gibi, çekte de belirli bir bedelin ödenmesi için kayıtsız ve şartsız havalenin yer alması gerekir. Muhatap TTK, çekin “ödeyecek kişinin (muhatabın) ticaret ünvanını” içermesi gerektiğini öngörmüştür. Ödeme Yeri Ödeme yeri açıkça gösterilmemiş ise, muhatabın ticaret ünvanı yanında yazılı olan yer ödeme yeri sayılır; burada birden fazla yer yazılmış ise, çek, ilk gösterilen yerde ödenir. Düzenlenme Tarihi ve Yeri Düzenlenme tarihinin açık, belirli ve mümkün olması gerekir. Düzenleyenin imzası Poliçede ve bonoda olduğu gibi, çekte de düzenleyenin el yazılı imzasının bulunması şarttır

Çekin Bazı Temel Özellik ve Farklılıkları Çekte Lehtar Poliçe ve bonoda mutlaka lehdar gösterilmesi gerektiği halde çekte lehdar yazılması zorunlu değildir. Lehdarı gösterilmemiş olan çekler ile belli bir kişi lehine olarak “veya hamiline” sözcüğü eklenerek düzenlenen çekler de hamiline yazılı sayılır Çekte Vade ve İbraz Süreleri TTK’ya göre, çekte vade yoktur; çek görüldüğünde ödenir. Buna aykırı herhangi bir kayıt yazılmamış sayılır. Düzenlenme günü olarak gösterilen günden önce bankaya ibraz edilen bir çek, ibraz günü ödenir. Çekin Devri Çek, devir şekli açısından hangi türde yazılmış ise ona göre de devredilir. Yani, nama yazılı ise devir beyanı ve senet zilyetliğinin nakli ile hamiline yazılı veya böyle yazılmış sayılıyorsa senet zilyetliğinin nakli ile, emre yazılı ise ciro ve senet zilyetliğ inin nakli ile devredilir. Çekte Kabul Yasağı TTK m. 784 gereğince çekte kabul yoktur; çek üzerine yazılan kabul şerhi de yazılmamış sayılır. Kabul yasağı emredicidir.