Conceito Fiscal Definies e discusso de aplicaes Referncia

+ BANCO")

= GOVERNO CENTRAL")

")

")

, ENQUANTO O DÉFICIT NOMINAL BRASILEIRO FOI")

")

NFSP")

= Resultado Primário - Juros Nominais")

: Dívida bruta, descontados os ativos")

e Dívida Bruta do Governo")

Os \"esqueletos\" que os Estados mantêm escondidos aumentaram")

- Slides: 52

Conceito Fiscal Definições e discussão de aplicações Referência: Capítulo 2 Giambiagi e Além

CONCEITOS BÁSICOS “ESTE MÊS O GOVERNO DIVULGOU UM NOVO RESULTADO NEGATIVO DAS CONTAS PÚBLICAS, MEDIDO PELO DÉFICIT NOMINAL. O SEU RESULTADO PRIMÁRIO, PORÉM, FOI MAIS UMA VEZ SUPERAVITÁRIO. AS CONTAS DO GOVERNO CENTRAL, POR SUA VEZ, REVELARAM UM SURPREENDENTE SUPERÁVIT, MESMO NO CONCEITO NOMINAL. PELO CRITÉRIO DE COMPETÊNCIA, PORÉM, O RESULTADO TERIA SIDO DEFICITÁRIO, JÁ QUE A DESPESA DE CAIXA DO MÊS FOI ARTIFICIALMENTE CONTIDA PELA TRANSFERÊNCIA DO PAGAMENTO DE PARTE DA FOLHA DO FUNCIONALISMO PARA O PRÓXIMO MÊS. ”

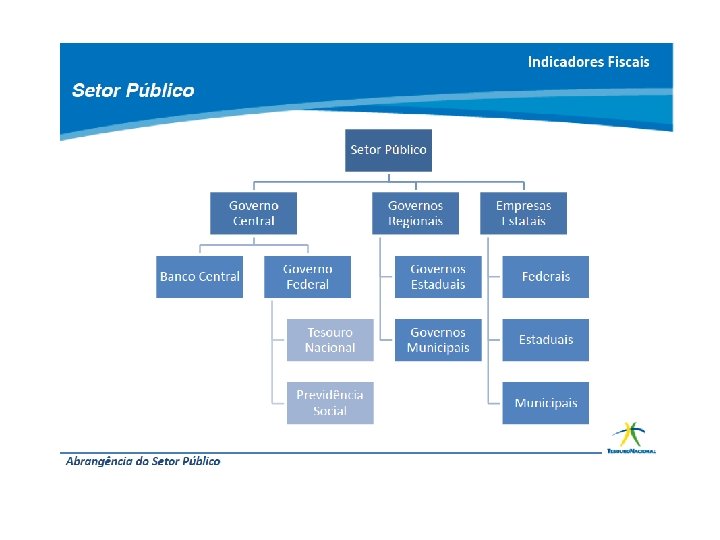

Abrangência das Contas GOVERNO CENTRAL = GOVERNO FEDERAL (TESOURO NACIONAL e INSS) + BANCO CENTRAL GOVERNO GERAL = GOVERNO CENTRAL+ ESTADOS + MUNICÍPIOS GOVERNO CENTRAL SETOR PÚBLICO = GOVERNO GERAL + EMPRESAS ESTATAIS (FEDERAIS, ESTADUAIS E MUNICIPAIS)

SETOR PÚBLICO = GOVERNO + EMPRESAS ESTATAIS (FEDERAIS, ESTADUAIS E MUNICIPAIS) = GOVERNO CENTRAL + ESTADOS E MUNICÍPIOS+ EMPRESAS ESTATAIS (FEDERAIS, ESTADUAIS E MUNICIPAIS) = GOVERNO FEDERAL (TN + INSS)+ BANCO CENTRAL + ESTADOS E MUNICÍPIOS+ EMPRESAS ESTATAIS (FEDERAIS, ESTADUAIS E MUNICIPAIS)

FONTES DE DADOS

AS FONTES DE DADOS SOBRE A SITUAÇÃO FISCAL : NA MAIORIA DOS PAÍSES, EXISTEM PELO MENOS DUAS INSTITUIÇÕES QUE DIVULGAM ESTATÍSTICAS FISCAIS. NO BRASIL SÃO: 1. IBGE RESPONSÁVEL PELA ELABORAÇÃO DAS CONTAS NACIONAIS OU DO “GOVERNO” (ESFERA FEDERAL, ESTADUAL E MUNICIPAL, EXCLUINDO ESTATAIS); 2. BACEN - CONTAS DO SETOR PÚBLICO

OBSERVAÇÃO IMPORTANTE: OS DADOS DO IBGE DEIXARAM DE SER REFERÊNCIA NO DEBATE (MAS AINDA EXISTEM) SOBRE O TEMA POR 3 MOTIVOS: a) Discrepâncias entre a tendência dos dados fiscais das CN (IBGE) e os do BACEN; b) Por se tratarem de dados anuais; cuja divulgação é feita com grande defasagem (geralmente de um semestre); estiveram sujeitos a revisões substanciais. c) Na revisão metodológica realizada em 1997, o IBGE não informou os dados do quadro correspondente à Formação de Poupança pelo Governo, considerada como a informação mais importante, em termos fiscais, divulgada pela instituição.

OUTRAS FONTES QUE MAIS RECENTEMENTE PROPORCIONAM INFORMAÇÃO ACIMA DA LINHA: § SECRETARIA DA RECEITA FEDERAL (SRF) – APURA RECEITA DO GOVERNO FEDERAL; § SECRETARIA DO TESOURO NACIONAL (STN) – CONSOLIDA DADOS DA RECEITA E DA EXECUÇÃO DO TESOURO NACIONAL (BC); § INSS – DADOS DE RECEITA E DESPESAS DA PREVIDÊNCIA SOCIAL E DO PRÓPRIO ÓRGÃO; § SECRETARIA DE POLÍTICA ECONÔMICA (SPE) – CONSOLIDA AS INFORMAÇÕES ACIMA E APRESENTA UM QUADRO DESAGREGADO DAS RECEITAS E DESPESAS DO GOVERNO CENTRAL (FEDERAL+INSS+BC); § SECRETARIA ESPECIAL DE CONTROLE DAS EMPRESAS ESTATAIS (SEST) – EXECUÇÃO FINANCEIRA DAS EMPRESAS FEDERAIS.

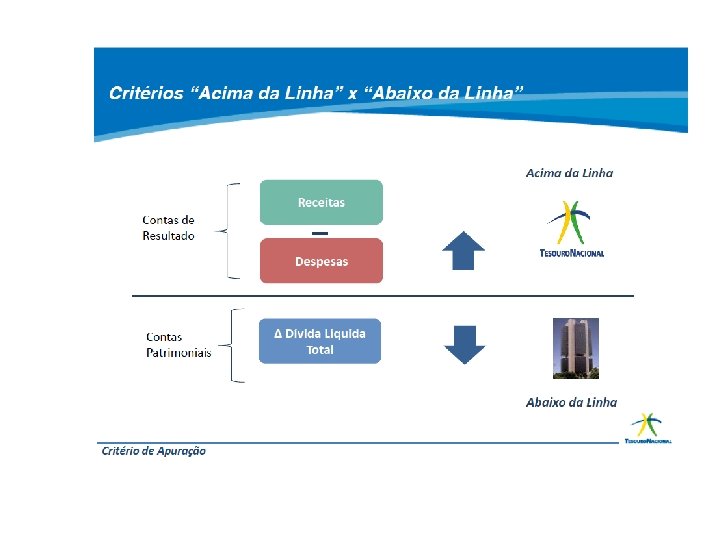

CRITÉRIOS DE APURAÇÃO DE ESTATÍSTICAS FISCAIS: “ACIMA DA LINHA” e “ABAIXO DA LINHA”

DEFINIÇÃO . “ACIMA DA LINHA” : INCLUI AS ESTATÍSTICAS FISCAIS DESAGREGADAS, QUE APRESENTAM AS VARIÁVEIS DE RECEITA E DE DESPESA. . “ABAIXO DA LINHA”: MEDE APENAS A DIMENSÃO DO DESEQUILÍBRIO (EX: ATRAVÉS DA VARIAÇÃO DO ENDIVIDAMENTO PÚBLICO).

EXEMPLO INTUITIVO “ACIMA DA LINHA” vs “ABAIXO DA LINHA” RECEITA - DESPESA RESULTADO (+) OU (- ) ~ “SALDO DO CARTÃO DE CRÉDITO” Acima da linha: Extrato Abaixo da linha: Saldo

As estatísticas são apuradas pelo Registro de Caixa e de Competência

Registro Caixa e Competência Ex. : Compra de um presente de natal no cartão de crédito CAIXA Saída de Caixa: Pagamento da fatura – Janeiro de 2017 COMPETÊNCIA Fato Gerador: Compra do presente – Dezembro de 2016

EXEMPLO ILUSTRATIVO: “INÍCIO DE 1995 – SITUAÇÃO ECONÔMICA CONJUNTURAL DIFÍCIL – GOVERNO DECIDIU ADIAR O PAGAMENTO DE 70% DO FUNCIONALISMO PARA O MÊS SEGUINTE. LIA-SE NA IMPRENSA: . . . “O GOVERNO ESTÁ APENAS MELHORANDO O SEU DESEMPENHO DE CAIXA, MAS ISSO NÃO ALTERA O DÉFICIT PELO CRITÉRIO DE COMPETÊNCIA” CRITÉRIO DE COMPETÊNCIA : CONSIDERA O MOMENTO DE “GERAÇÃO” DA DESPESA, MESMO QUE NÃO TENHA SIDO PAGA

CONCEITOS BÁSICOS “ESTE MÊS O GOVERNO DIVULGOU UM NOVO RESULTADO NEGATIVO DAS CONTAS PÚBLICAS, MEDIDO PELO DÉFICIT NOMINAL. O RESULTADO PRIMÁRIO, PORÉM, FOI MAIS UMA VEZ SUPERAVITÁRIO. AS CONTAS DO GOVERNO CENTRAL, POR SUA VEZ, REVELARAM UM SURPREENDENTE SUPERÁVIT, MESMO NO CONCEITO NOMINAL. NO CRITÉRIO DE COMPETÊNCIA, PORÉM, O RESULTADO TERIA SIDO DEFICITÁRIO, JÁ QUE A DESPESA DE CAIXA DO MÊS FOI ARTIFICIALMENTE CONTIDA PELA TRANSFERÊNCIA DO PAGAMENTO DE PARTE DA FOLHA DO FUNCIONALISMO PARA O PRÓXIMO MÊS. ”

Diferença entre Resultado Primário, Resultado Operacional e Resultado Nominal

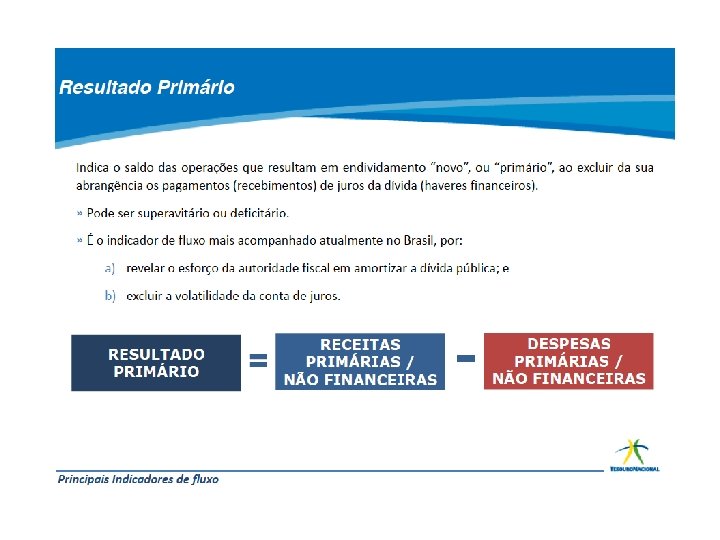

RESULTADO PRIMÁRIO – ESTATÍSTICA COMPUTADA “ACIMA DA LINHA” PERMITE RESPONDER A QUESTÕES DA SEGUINTE NATUREZA: - QUAIS OS ITENS DA DESPESA QUE CRESCEM INERCIALMENTE? - QUAIS AS DESPESAS MAIS SUSCETÍVEIS A CORTES NA HIPÓTESE DE AJUSTE FISCAL? - QUAL A SITUAÇÃO DAS CONTAS PREVIDENCIÁRIAS? - QUAIS OS IMPOSTOS MAIS SENSÍVEIS A VARIAÇÕES NA ATIVIDADE ECONÔMICA?

Resultado Operacional = Resultado Primário + despesas com Juros Reais (sobre a dívida)

RESULTADO OPERACIONAL: É UMA MEDIDA IMPORTANTE EM PERÍODOS DE INFLAÇÃO ELEVADA. EM DETERMINADOS MOMENTOS, A REMUNERAÇÃO DOS TÍTULOS PÚBLICOS EM TERMOS REAIS PODE SER NEGATIVA EM FUNÇÃO DA ACELERAÇÃO INFLACIONÁRIA. NESSE CASO, A INFLAÇÃO ESTÁ CONTRIBUINDO PARA REDUZIR A DÍVIDA PÚBLICA.

DÉFICIT OPERACIONAL: EM 1990 (PERÍODO DE ELEVADA INFLAÇÃO), ENQUANTO O DÉFICIT NOMINAL BRASILEIRO FOI DE 29, 6% DO PIB, O DÉFICIT OPERACIONAL FOI DE – 1, 3%, OU SEJA, HOUVE SUPERÁVIT OPERACIONAL NA OCASIÃO. COM A REDUÇÃO DA INFLAÇÃO, A TENDÊNCIA É APROXIMAR OS VALORES DO DÉFICIT NOMINAL E DO DÉFICIT OPERACIONAL

RESULTADO NOMINAL RESULTADO OPERACIONAL ATUALIZAÇÃO MONETÁRIA

CONCEITOS BÁSICOS “ESTE MÊS O GOVERNO DIVULGOU UM NOVO RESULTADO NEGATIVO DAS CONTAS PÚBLICAS, MEDIDO PELO DÉFICIT NOMINAL. O RESULTADO PRIMÁRIO, PORÉM, FOI MAIS UMA VEZ SUPERAVITÁRIO. AS CONTAS DO GOVERNO CENTRAL, POR SUA VEZ, REVELARAM UM SURPREENDENTE SUPERÁVIT, MESMO NO CONCEITO NOMINAL. NO CRITÉRIO DE COMPETÊNCIA, PORÉM, O RESULTADO TERIA SIDO DEFICITÁRIO, JÁ QUE A DESPESA DE CAIXA DO MÊS FOI ARTIFICIALMENTE CONTIDA PELA TRANSFERÊNCIA DO PAGAMENTO DE PARTE DA FOLHA DO FUNCIONALISMO PARA O PRÓXIMO MÊS. ”

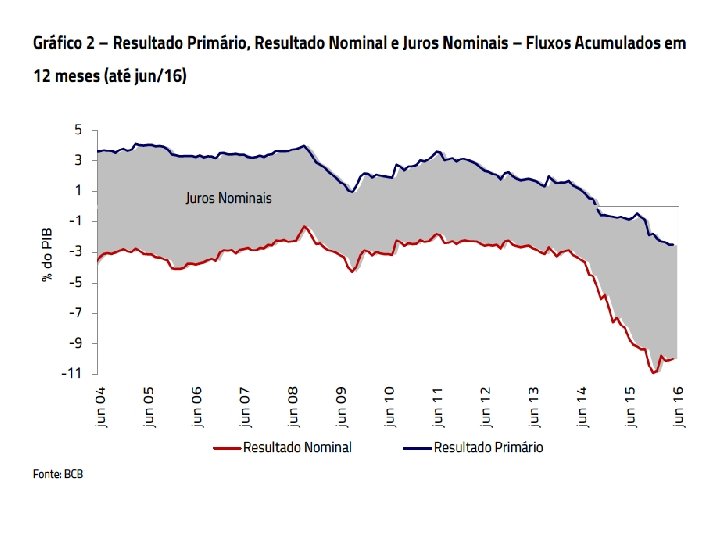

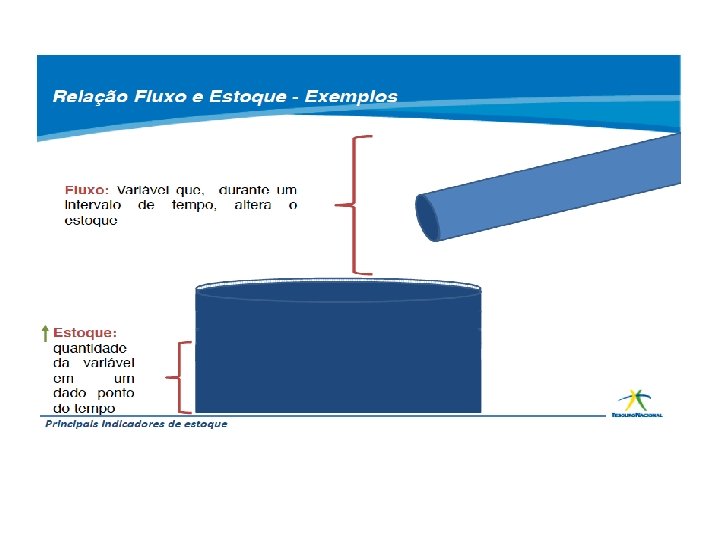

Déficit Público e Dívida do Setor Público • A Dívida é um estoque, representando o quanto o governo deve, em consequência de déficits passados. • O Déficit é um fluxo, representando o Resultado Nominal do governo. O Resultado Nominal altera a Dívida.

NECESSIDADE DE FINANCIAMENTO DO SETOR PÚBLICO (NFSP)

ESTATÍSTICA DA NFSP PASSOU A SER DIVULGADA A PARTIR DA DÉCADA DE 80, QUANDO O FMI OBJETIVAVA ACOMPANHAR O DESEMPENHO GLOBAL DO SETOR PÚBLICO NO PAÍS. ATUALMENTE, AS NFSP ENGLOBAM O SETOR PÚBLICO NÃO FINANCEIRO E O BANCO CENTRAL (FINANCEIRO).

NFSP • Consiste na variação do endividamento do setor público não financeiro junto ao sistema financeiro (público e privado) e ao setor privado, doméstico ou do resto do mundo (segundo critério de estatística fiscal elaborada pelo FMI).

NFSP O conceito NFSP no Brasil é usualmente medido pelo critério de apuração “abaixo da linha” em que a análise é conduzida a partir da variação da dívida. Objetivo da medida: Avaliar o impacto do setor público sobre a demanda agregada. Por definição: NFSP = DDLSP + (Privatizações – Outros Ajustes Patrimoniais (OAP)) Ao contrário de tributos, a privatização não é considerada receita. Quando a privatização é utilizada para abater a dívida pública, não há, necessariamente, impacto sobre as NFSP. A privatização tem impacto negativo sobre a variação da DLSP, coeteris paribus. Se a dívida líquida aumenta, é porque ocorreu um déficit.

Ajuste Patrimonial • Corresponde a variações nos saldos da dívida líquida não consideradas no cálculo do déficit público. • Inclui as receitas de privatização e a incorporação de passivos contingentes (esqueletos). • Passivos contingentes (esqueletos) correspondem a dívidas juridicamente reconhecidas pelo Governo, de valor certo, e representativas de déficits passados não contabilizados (o efeito econômico já ocorreu no passado).

NFSP Por definição: DDLSP = NFSP - Privatizações + Outros ajustes patrimoniais (OAP) NFSP = DDLSP + Privatizações – Outros ajustes patrimoniais (OAP) Verifica-se, portanto, que o item Outros Ajustes Patrimoniais (OAP) afeta a dívida, sem estar ligado à ocorrência de um déficit.

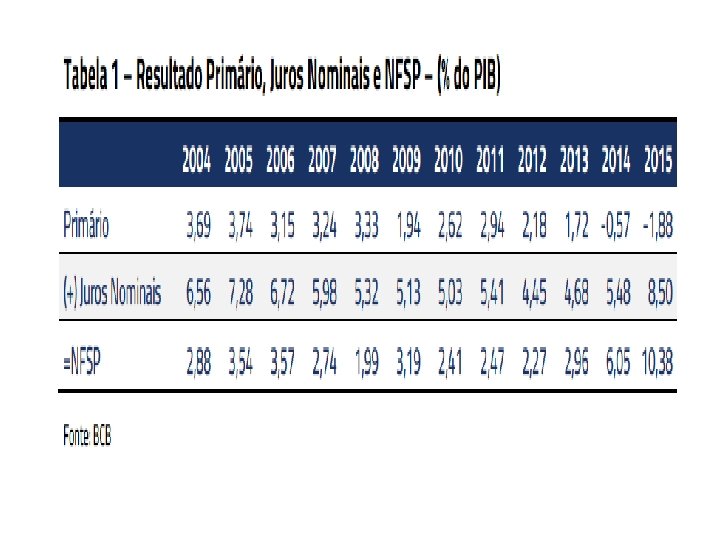

Resultado Nominal = NFSP (-) = Resultado Primário - Juros Nominais

Conceitos Consolidados • Dívida Líquida do Setor Público (DLSP): Dívida bruta, descontados os ativos financeiros em poder do setor público, os créditos do setor público não financeiro e do BACEN junto ao setor financeiro (privado e público), setor privado não financeiro, e reservas internacionais em poder do BACEN. • A DLSP é utilizada como base de cálculo do déficit público “abaixo da linha”.

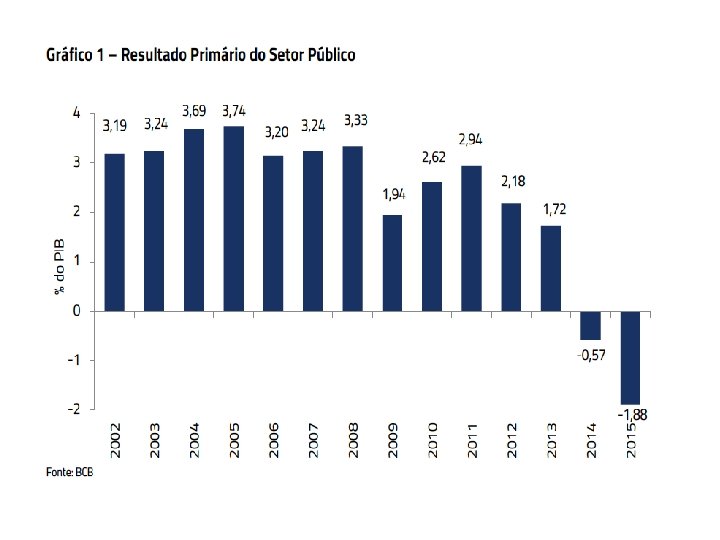

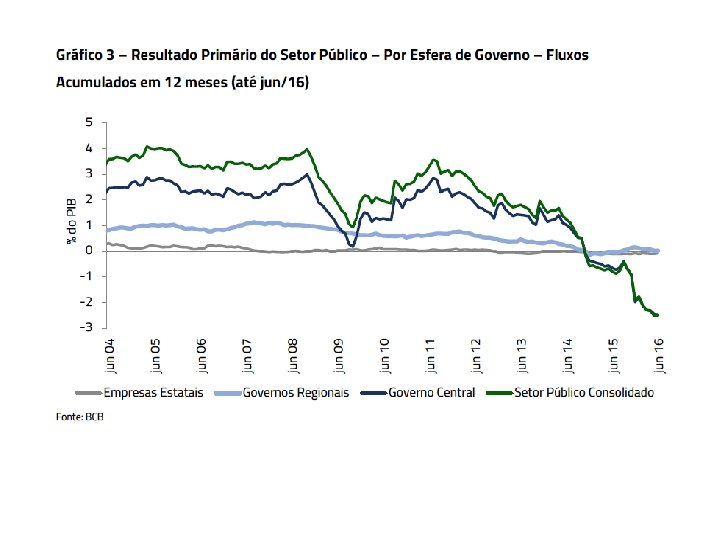

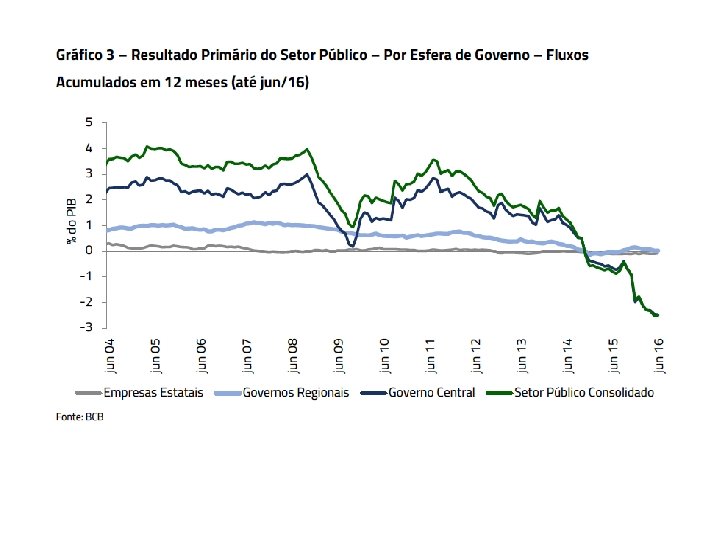

Estatísticas fiscais • NOTA PARA A IMPRENSA - 28. 2. 2018 • I - Resultados fiscais • O setor público consolidado registrou superávit primário de R$46, 9 bilhões em janeiro. O Governo Central e os governos regionais apresentaram superávit de R$36, 5 bilhões e R$10, 5 bilhões, respectivamente, e as empresas estatais, déficit de R$126 milhões. • No acumulado em doze meses até janeiro, o setor público consolidado registrou déficit primário de R$100, 4 bilhões (1, 53% do PIB), 0, 16 p. p. do PIB inferior ao déficit acumulado em 2017, de R$110, 6 bilhões.

• O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi superavitário em R$18, 6 bilhões em janeiro. No acumulado em doze meses, o deficit nominal alcançou R$493, 1 bilhões (7, 49% do PIB), reduzindo-se 0, 30 p. p. do PIB em relação ao deficit acumulado em 2017. • O resultado nominal superavitário de janeiro refletiu reduções de R$59, 2 bilhões na dívida bancária líquida, e de R$23, 2 bilhões nas demais fontes de financiamento interno, que incluem a base monetária, contrabalançadas, parcialmente, pelas expansões de R$62, 6 bilhões na dívida mobiliária e de R$1, 2 bilhão no financiamento externo líquido.

• O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi superavitário em R$18, 6 bilhões em janeiro. No acumulado em doze meses, o deficit nominal alcançou R$493, 1 bilhões (7, 49% do PIB), reduzindo-se 0, 30 p. p. do PIB em relação ao deficit acumulado em 2017. • O resultado nominal superavitário de janeiro refletiu reduções de R$59, 2 bilhões na dívida bancária líquida, e de R$23, 2 bilhões nas demais fontes de financiamento interno, que incluem a base monetária, contrabalançadas, parcialmente, pelas expansões de R$62, 6 bilhões na dívida mobiliária e de R$1, 2 bilhão no financiamento externo líquido.

II - Dívida mobiliária federal • A dívida mobiliária federal interna fora do Banco Central, avaliada pela posição de carteira, totalizou R$3. 405, 5 bilhões (51, 8% do PIB) em janeiro, registrando decréscimo de R$30 bilhões em relação ao mês anterior. O resultado refletiu resgates líquidos de R$58, 8 bilhões, decréscimo de R$0, 7 bilhão em razão da apreciação cambial, e incorporação de juros de R$29, 4 bilhões.

II III - Dívida Líquida do Setor Público (DLSP) e Dívida Bruta do Governo Geral (DBGG) • A DLSP alcançou R$3. 406, 9 bilhões (51, 8% do PIB) em janeiro, elevando-se de 0, 2 p. p. do PIB em relação ao mês anterior. • Essa expansão de 0, 2 p. p. na relação DLSP/PIB no ano decorreu do efeito da valorização cambial de 4, 4% no ano (aumento de 0, 7 p. p. ), da incorporação de juros nominais (aumento de 0, 4 p. p. ), do superavit primário (redução de 0, 7 p. p. ), e do efeito do crescimento do PIB nominal (redução de 0, 2 p. p. ). • A DBGG (Governo Federal, INSS, governos estaduais e municipais) alcançou R$4. 904, 3 bilhões em janeiro (74, 5% do PIB), crescendo 0, 5 p. p. do PIB em relação ao valor registrado no final de 2017.

Eventualmente pode-se esperar também que ocorra o desenvolvimento de um círculo virtuoso Aumenta Superávit Primário -> redução DLSP -> redução NFSP -> redução na taxa de juros -> aumento de investimento -> aumento do Produto da economia, que pode aumentar a capacidade de pagamento do governo

(OUTROS AJUSTES PATRIMONIAIS E ”ESQUELETOS”) Os "esqueletos" que os Estados mantêm escondidos aumentaram de 2014 para o ano passado. 20/06/2016 Fonte: Valor Econômico • Os "esqueletos" que os Estados mantêm escondidos aumentaram de 2014 para o ano passado. Uma parte disso pode ser levantada por meio da rubrica DEA, as "despesas de exercícios anteriores". Num conjunto de 24 Estados essas despesas somaram R$ 15, 4 bilhões em 2015, o que significa crescimento de 44% em relação ao anterior. • Entre os Estados com maior volume de despesa estão Minas Gerais, Bahia, Rio de Janeiro, Pará e Rio Grande do Sul. além do Distrito Federal. Esses seis entes responderam por R$ 9, 36 bilhões em despesas de exercícios anteriores no ano passado. Ou seja, 60% do total levantado em 24 governos regionais, segundo levantamento do assessor econômico no Senado, Pedro Jucá.