Programmazione e controllo in sanit Elementi Sommario Programmazione

ricavo – costo")

• Esigenze")

, con: 1.")

- Slides: 58

Programmazione e controllo in sanità Elementi

Sommario • Programmazione e controllo di gestione in sanità • Misurazione della performance ed efficienza ospedaliera

Programmazione e controllo di gestione in sanità Primi strumenti

Perché parliamo di controllo di gestione in sanità • Le nostre strutture di cura pubbliche sono divenute in gran parte “aziende” e quindi si impone una loro corretta gestione • Perché abbiamo voluto l’aziendalizzazione? E’ stata vista come via per migliorare la scarsa efficienza microeconomica • L’obiettivo finale di miglioramento dell’efficienza ottenuto tramite un doppio stimolo: più concorrenzialità e maggiore responsabilizzazione. • Il controllo di gestione ha a che fare soprattutto con la maggiore responsabilizzazione

I processi aziendali e superaziendali Esistono due approcci complementari allo studio dei comportamenti d’impresa, e di entità organizzative a questa superiori: • L’approccio economico • L’approccio aziendale

Le scelte d’impresa nel breve periodo: approccio economico • Scelta risorsa-prodotto: quanto fattore produttivo usare nella produzione • Scelta risorsa-risorsa: la combinazione ottimale di fattori produttivi • Scelta prodotto-prodotto: il corretto mix di prodotti e la produzione congiunta • Scelta prodotto-prezzo • Altre scelte

Scelta risorsa-prodotto 1 La legge dei rendimenti marginali decrescenti La logica: al crescere dell’utilizzo di un fattore il prodotto, ben presto aumenta meno che proporzionalmente

Scelta risorsa-prodotto 2 Due metodi per stabilire il massimo profitto: 1) ricavo – costo 2) ricavo marginale=costo marginale

Decisione risorsa-risorsa Strumenti : isoquantiisocosti Risultati: il saggio marginale di sostituzione tecnica deve essere uguale al rapporto tra i prezzi dei fattori (pendenza isoquanto=pendenza isocosto)

Scelta prodotto-prodotto Strumenti: isoricavo e curva di trasformazione Risultati: il saggio marginale di trasformazione deve essere uguale al rapporto tra i prezzi dei beni (pendenza curva di trasformazione= pendenza isoricavo

L'andamento dei costi I costi fissi sono costanti I costi fissi medi diminuiscono al crescere della produzione I costi variabili sono crescenti al crescere della produzione I costi variabili medi sono crescenti al crescere della produzione I costi medi totali= costi fissi medi + costi variabili medi, prima decrescono, per il prevalente effetto dei costi fissi medi e poi crescono per il prevalere dei costi variabili medi I costi marginali sono al di sotto dei costi medi totali, prima decrescono poi crescono, intersecano i costi medi totali nel punto di minimo e poi sono al di sopra degli stessi

I costi di breve periodo e la curva di offerta Strumenti: costi marginali, costi medi totali, costi medi variabili, costi medi fissi, ricavi marginali Risultati: la curva di offerta rappresenta la quantità offerta dall’impresa al variare del prezzo del prodotto, e corrisponde al tratto della curva dei costi marginali al di sopra dei costi medi totali (o variabili)

Scelta prodotto-prezzo • In concorrenza il punto ottimale è quando il costo marginale incontra la retta del prezzo=RMg=Rme • In monopolio l’ottimalità richiede che RMg=CMg

Altre scelte di tipo economico • Scelta della scala ottimale • Decisioni strategiche

Scelta della scala ottimale • La scala ottimale coincide con il punto di minimo dei costi medi di lungo periodo • Metodi: stima, metodo dei sopravvissuti

Decisioni strategiche • • Impresa leader e follower Modello di Curnot: curve di reazione Guerra dei prezzi Collusione

I processi nell’approccio aziendale • 1. 2. 3. 4. Vi sono quattro fasi sequenziali e cicliche nell’approccio aziendale ai processi d’impresa: Pianificazione strategica Programmazione Budget Reporting

Pianificazione strategica Si definiscono gli obiettivi pratici o mission dell’azienda: cosa mission fare Tappe: Impieghi: 1. Costruzione del consenso preliminare nella a) migliorare individuazione di chi (decision maker) l’allocazione delle deciderà quale è la mission; risorse, 2. Individuazione del ruolo teorico dell’impresa o b) individuare quali suoi obiettivi; adattamenti sono necessari, cioè le vie 3. Identificazione, da parte dei decision makers, percorribili data la della mission aziendale come esplicitazione struttura dell’impresa, degli obiettivi, e nuova costruzione del consenso; c) coordinare i 4. Definizione dei vincoli e delle opportunità, comportamenti di tutti cioè valutazione dell’ambiente esterno gli agenti migliorando all’impresa e di quello interno; al contempo la loro professionalità ed 5. Definizione delle priorità strategiche; attitudine manageriale, 6. Formulazione di piani strategici; d) motivare, mediante il vari dei Individuazione 7. consenso, gli susseguenti alla realizzazione dei piani ed operatori stessi. individuazione delle conseguenze.

Pianificazione strategica in Sanità 1 • In campo sanitario le fasi più fluide e controverse sono sempre stata la prima e la terza, concernenti, chi deve decidere della mission aziendale, e come si può ottenere il consenso su tale mission. • Storicamente, il ruolo di decisore spettava in primo luogo allo stato, che, mediante la formulazione del piano sanitario nazionale, avrebbe dovuto definire tutte le priorità strategiche. • Con l’introduzione del federalismo, però, il ruolo di pianificatore dello stato veniva parzialmente svuotato, limitandosi a definire gli obiettivi di prevenzione, diagnosi, cura e riabilitazione, le linee di indirizzo di programmazione sanitaria e i livelli di assistenza da assicurare nell’intero territorio nazionale (LEA). Parte delle funzioni di pianificazione vengono lasciate alle regioni.

Pianificazione strategica in Sanità 2 • L’aziendalizzazione delle ASL, ha ulteriormente complicato il problema, perché le ASL e le aziende ospedaliere rivendicano un ruolo nella pianificazione strategica (chiedendo che le regioni si limitino al ruolo di coordinatori di piani di ASL e aziende ospedaliere).

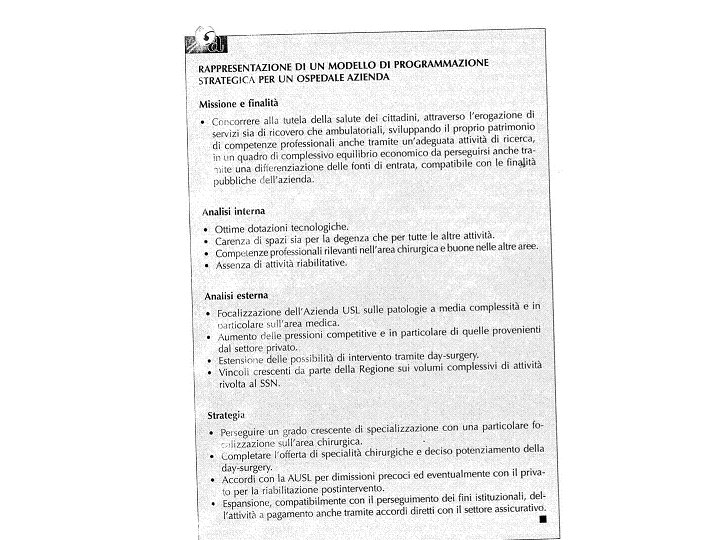

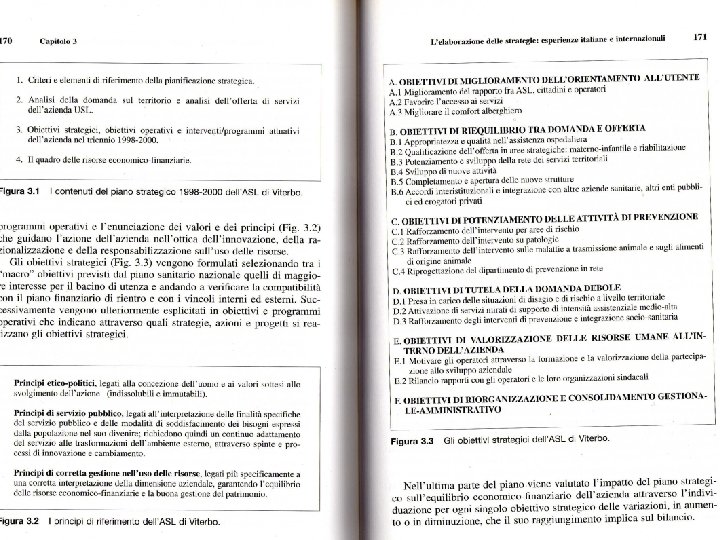

Un esempio : il piano strategico della ASL di Viterbo (1998 -2000) • Esigenze di partenza: a) integrare la visione del cambiamento del vertice strategico con azioni ed esperienze che vengono dal basso; b) visione complessiva dell’azienda e sviluppi futuri; c) definizione di obiettivi strategici e programmi operativi triennali • Articolazione del piano: a) Modello teorico di riferimento; b) Analisi ambientale interna ed esterna, raccordo con la programmazione statale e regionale, enunciazione di valori e principi; c) Definizione di obiettivi strategici, operativi, e attuazione degli stessi; d) Verifica della compatibilità economica e finanziaria

Programmazione • Come possiamo attuare le linee guida e conseguire gli obiettivi che ci siamo proposti nella precedente fase di pianificazione strategica? • Si tratta cioè di delineare dei programmi di azione percorribili, dati i vincoli aziendali interni ed esterni, per raggiungere dati obiettivi, e quindi si richiede di individuare: linee di azione, fabbisogni finanziari, risorse disponibili, tempi di attuazione. • Dal punto di vista tecnico il processo di programmazione può essere visto come un problema di risoluzione di un sistema lineare o non lineare, in cui il conseguimento degli obiettivi, che sono le nostre variabili dipendenti, dipende da strumenti o variabili indipendenti , che possono essere legate in modo anche complesso tra di loro

Gli stadi della programmazione 1 • Creazione della disponibilità mentale e delle competenze a programmare. Tale stadio è cruciale soprattutto quando la programmazione avviene in ambito pubblico e a livello superaziendale, a causa della varietà dei soggetti coinvolti a titolo sia attivo che passivo (politici, forze sociali, operatori del settore, utenti, esperti), e delle loro differenti motivazioni e interessi ; • Valutazione degli obiettivi definiti in fase di pianificazione strategica. Tali obiettivi possono utilmente essere distinti in obiettivi di medio-lungo periodo, o obiettivi finali, ed obiettivi di breve periodo, spesso chiamati intermedi; • Raccolta di informazioni, a sua volta distinta in valutazione delle informazioni ricavate da programmi già conclusi o in atto (collegata alla metodologia della valutazione economica), e nuove informazioni necessarie per i nuovi programmi; • Definizione della grandi linee del piano e delle possibili alternative. In questa fase è opportuno prospettare il più ampio ventaglio possibile di alternative, per evitare il rischio di fare solo ciò che è ovvio e fattibile;

Gli stadi della programmazione 2 • Sviluppo dettagliato del piano (programmazione analitica), con: 1. Piano riguardante la produzione : specificazione dei servizi da erogare , degli utenti da considerare, della tecnologia di produzione, dei volumi di attività, dei tempi, delle attività da fare e dei possibili risultati; 2. Piano riguardante gli investimenti: tipologia degli investimenti, motivo degli investimenti (miglioramenti qualità, diminuzione costi, aumenti quantità), orizzonte temporale e fattore di sconto, necessità e modalità di finanziamento e connessa incertezza, metodi di valutazione sintetica dei risultati (indici di convenienza e risultato); 3. Piano delle risorse umane: competenze, ruolo, sviluppo professionale e apprendimento sul lavoro; 4. Piano finanziario (riferito a tutto il piano e non solo agli investimenti) : fabbisogno finanziario, fonti di finanziamento, mix nei finanziamenti, durata, costo totale.

I Piani sanitari • Piano sanitario nazionale: • Stabilisce gli obiettivi del SSN, affinché vi sia unitarietà del sistema, e cioè: - obiettivi di salute; - obiettivi di assistenza • Individua sia linee guida per il miglioramento della qualità (qualità dell’assistenza; accreditamento), sia linee generali per la ricerca, lo sviluppo, la formazione; • Definisce i LEA, e ne cura l’aggiornamento e modifica.

Piani sanitari regionali • Il Piano Sanitario Regionale : • rivendica alle Regioni il diritto di avere piena autonomia nella organizzazione dei servizi sanitari, di potere effettuare sperimentazioni gestionali , di potere costituire aziende ospedaliere in modo autonomo. • In pratica: per quanto riguarda l’assistenza ospedaliera vengono individuati centri di eccellenza, collegati in rete con altri presidi ospedalieri o aziende ospedaliere, si determina il numero di queste, inserendo il tutto in una pianificazione regionale della dotazione necessaria di posti letto e di riequilibrio con l’assistenza territoriale, si determina il modello concorrenziale ed il conseguente peso delle strutture accreditate e pubbliche, il tipo di prestazioni che dagli ospedali possono essere contrattate all’esterno, il ruolo dei pazienti. • Si determinano veri e propri modelli regionali: Lombardo, Toscano, ecc.

Piani ASL • sono questi i piani che dovrebbero consentire il collegamento tra i vertici decisionali (Stato e Regioni) e gli operatori sanitari, consentendo di ottenere prestazioni efficaci in termini di livelli di salute, efficienti in termini di costi e risorse utilizzate, e di qualità, intesa come soddisfazione dei pazienti/utenti e degli operatori sanitari. Dovrebbe essere esteso a tutte le cure possibili, con definizione delle risorse necessarie, individuazione di come vadano spese, di chi siano i responsabili delle spese e i risultati attesi. Un problema che si pone in Italia, sia a questo livello aziendale che a livello regionale, è che, essendo la fase di pianificazione strategica affidata ad un altro livello (Stato), vi è sempre una cronica incoerenza tra risorse ritenute necessarie per garantire i LEA dallo Stato, e risorse (maggiori) effettivamente necessarie. Ciò comporta, in termini economici, una distruzione di incentivi all’ efficienza: se infatti, per quanto ci si sforzi si devono fare programmi che non possono essere realizzati perché mancano le risorse, allora perché farli?

Il Budget Consiste nella definizione di obiettivi di carattere operativo, prevalentemente di breve periodo, che si configurano spesso come tappe intermedie del processo di programmazione. • Obiettivi: • Il coordinamento delle unità organizzative; • La previsione delle situazioni future; • La motivazione delle unità organizzative; • Lo sviluppo professionale delle risorse; • La valutazione della performance delle unità organizzative • Scopi: 1. permette l’allocazione delle risorse disponibili, 2. permette di effettuare decisioni di carattere operativo su utilizzo di capacità produttiva, efficienza nell’uso delle risorse, coordinamento delle unità operative, 3. permette la fattibilità economica, finanziaria e tecnica dei programmi definiti nella precedente fase decisionale.

Le tappe del Budget · Fissazione delle linee guida: si raccolgono, nel quadro di obiettivi e vincoli precedentemente identificati, le proposte di budget effettuate dai responsabili delle unità organizzative, con metodi differenziati (top-down, bottom-up, ecc. ) · Predisposizione delle proposte effettive di budget, differenziate in base alle attività svolte, alle risorse impiegate, ai tempi di esecuzione, alla maggiore o minore flessibilità necessaria del budget stesso, alle informazioni necessarie e a quelle disponibili, al maggiore o minore dettaglio delle proposte stesse; · Consolidamento e coordinamento, mediante revisione delle proposte, sia per quanto riguarda il rispetto dei tempi, sia per quelle che sono le metodologie di analisi proposte, sia per l’importanza degli aspetti comportamentali, che possono minare il raggiungimento degli obiettivi, sia per l’interazione dei budget operativi, finanziari e degli investimenti; · Approvazione finale del budget.

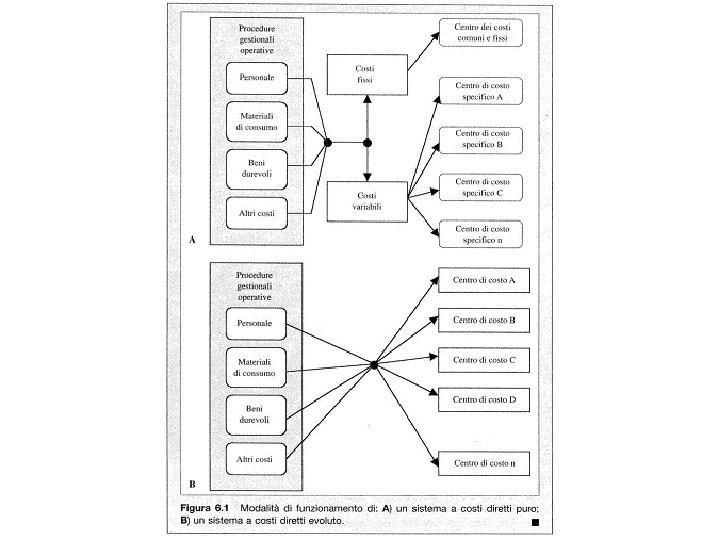

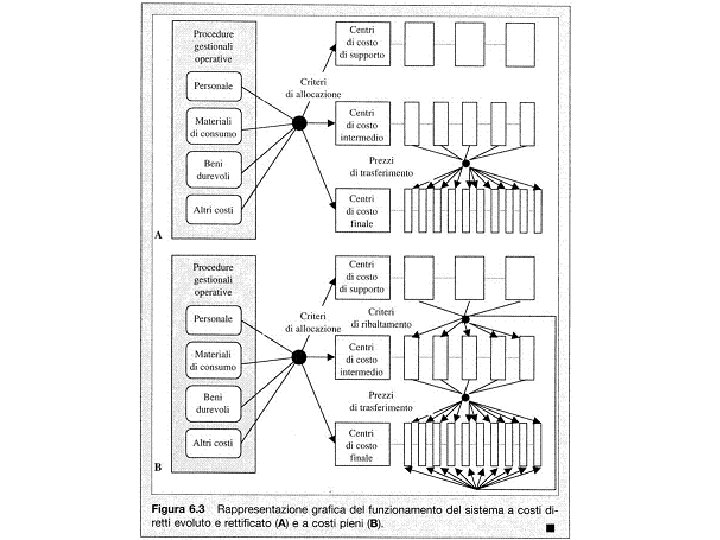

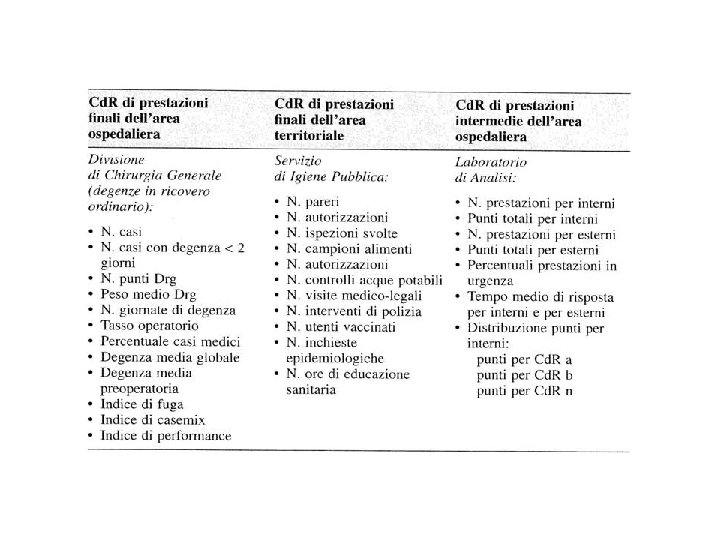

I presupposti per il budget • Contabilità analitica: 1. Centri di responsabilità: sono basati sull’idea che è necessario individuare chi controlla cosa, cioè da chi sono controllate variabili gestionali rilevanti, e l’eventuale gerarchia nei controlli. 2. Centri di costo: sono definiti come quelle unita aziendali cui possono essere attribuiti i costi di produzione , come ad esempio i reparti, il day-hospital, la sala operatoria, il laboratorio, ecc.

Centri di costo I criteri si scelta dei centri di costo sono: · Omogeneità delle attività svolte; · Possibilità di attribuzione di tutte le voci di costo; · Aderenza alla struttura organizzativa aziendale. Le tipologie dei centri di costo sono invece: • Centri di costo comuni: svolgono attività di supporto per altri centri di costo e i loro costi sono da ripartire sugli altri centri di costo mediante specifici criteri (ribaltamento dei costi); • Centri di costo per prestazioni intermedie: svolgono attività che poi entrano nei costi di produzione di uno o più altri centri di costo per prestazioni finali; • Centri di costo per prestazioni finali: sono quelli che si occupano delle prestazioni che saranno poi utilizzate dagli utenti, siano esse servizi di prevenzione o cura, come ricoveri, cure ambulatoriali. • Centri di costo fittizi: generalmente vengono costruiti ad hoc, e contengono spesso partite di giro, come nel caso del magazzino, in cui c’è un continuo carico e scarico di merci.

Metodi di attribuzione dei costi • Esistono varie metodiche di attribuzione dei costi ai rispettivi centri: – In base ai costi diretti (direct costing) – In base ai costi direttificati – In base ai costi pieni (full costing)

Altri concetti di costo Da un punto di vista aziendale assumono rilevanza le distinzioni tra: • Costi controllabili o non controllabili dagli operatori aziendali • Costi diretti (o speciali) e costi indiretti (o comuni). I primi possono essere assegnati direttamente ad un prodotto, gli altri vanno imputati (o ribaltati) con metodi basati sull’assorbimento di risorse presunto. • Costi standard e costi effettivi. I primi sono calcolati ex-ante e si riferiscono a specifici centri di costo. Dal confronto tra costi standard ed effettivi si traggono informazioni sui fattori di criticità di gestione.

La scheda di budget E’ lo strumento informativo e comunicativo base del budget e contiene generalmente in forma schematica le seguenti informazioni: • Attività (recente passato e programmate) • Risorse necessarie (beni e servizi, attrezzature, personale, ecc. ) • Indicatori di gestione o di risultato Ogni scheda è differente dall’altra, e in alcuni casi distingue tra budget a risorse invariate e a risorse variate

Gli indicatori di budget • Servono per individuare gli obiettivi operativi su cui valutare i Centri di responsabilità • Dovrebbero pertanto essere confrontabili con le risorse impiegate, coerenti con le finalità aziendali, focalizzati su variabili governabili • La prassi arretrata (e conformista) degli indicatori nelle aziende sanitarie • L’utilizzo scorretto di indicatori, soprattutto di ricovero (tasso d’occupazione dei posti letto se i letti sono dati e le risorse non ne sono influenzate, numero di casi di pazienti non residenti perché non governabile) può indurre comportamenti sbagliati o essere inutile

Reporting • • • 1. 2. 3. 4. 5. Fase finale di ogni ciclo programmatorio, in cui si confrontano i risultati ottenuti con gli obiettivi prefissati. In essa si individuano e si quantificano gli scostamenti, se ne cercano le cause e si suggeriscono azioni migliorative possibili da intraprendere. Esso è basato su report (rapporti) aziendali Gli elementi principali del reporting sono: Definizione della finalità dei rapporti (se puramente informativa, se valutativa, se di controllo ulteriore); Individuazione dei destinatari (dirigenti, quadri, altri); Individuazione dei parametri su cui valutare la performance (budget-effettivo, standard-effettivo, storico, indicatori); Individuazione delle informazioni rilevanti per ogni tipo di report (i dirigenti devono sapere cose diverse dai quadri, ecc. ); Definizione della frequenza, della tempestività, della chiarezza, sinteticità, formato, ecc. delle informazioni (i dirigenti possono perdere meno tempo. . . )

Lettura per approfondimenti • Dal sito: www. cergas. info/research. ID. cfm? ID=10 53 • Selezionare tra gli Approfondimenti tematici la Rilevazione e tra i sistemi di Programmazione e Controllo il Capitolo 21

Misurazione della performance ed efficienza degli ospedali

Perché misurare l’attività ospedaliera • La misurazione del prodotto o attività degli ospedali è presupposto sia per un loro corretto finanziamento sia per una valutazione della loro performance • Entrambe le opzioni sono soprattutto importanti quando parliamo di ospedali pubblici, in quanto, per i privati, il conseguimento del profitto è in un certo senso garanzia sia che si è produttivi sia che si sono fissati i giusti prezzi dei servizi forniti.

Perché misurare l’attività ospedaliera 2 • Con il termine generico di performance ospedaliera si possono indicare sia l’efficienza che l’efficacia: la prima ha a che fare con le prestazioni fornite, la seconda con i risultati, in termini di salute, delle stesse • L’efficienza , a sua volta ha due significati: 1. Efficienza tecnica: il maggior prodotto ottenibile con un dato impiego di fattori produttivi (medici, infermieri, ecc. ), o il minor impiego dei fattori per ottenere un dato prodotto. 2. Efficienza economica od allocativa: il maggior prodotto ottenibile con un dato costo di produzione (o il minor costo per ottenere un dato prodotto). • Le differenze tra i due concetti

Perché misurare l’attività ospedaliera 3 • Per misurare l’efficacia, invece, bisogna, in teoria, calcolare i risultati, espressi come ricadute sulla salute: ad esempio in anni di vita guadagnati • Si calcolano poi i costi di gestione dell’ospedale, sia diretti che indiretti • Si mette a rapporto l’efficacia con i costi: il maggior rapporto tra efficacia e costi , nel confronto tra differenti ospedali, mostra quello più efficace. • Lo abbiamo visto parlando di valutazione economica

Attività e performance ospedaliera • Esistono vari metodi di misurazione dell’efficienza, che possiamo definire come grezzi, intermedi e avanzati. • I metodi grezzi in genere prescindono dalla misurazione del prodotto ospedaliero, mentre quelli intermedi, e soprattutto quelli avanzati, devono tenere conto proprio del prodotto (o dei costi dello stesso) • Anche la misura del prodotto e dei costi ospedalieri può essere effettuata a vari livelli di complessità.

I metodi grezzi di misurazione della performance Indicatori grezzi: durata media di degenza, indice di rotazione, tasso di occupazione dei posti letto, intervallo di turnover Questi indicatori hanno degli svantaggi: La durata media di degenza non tiene conto né della qualità, né della complessità dei casi trattati né dei ricoveri ripetuti Il tasso di utilizzo dei posti letto non considera la capacità di riserva o opzionale L’ intervallo di turnover e il tasso di rotazione dei posti letto possono essere ottimi anche se si è inefficienti purché vi siano liste di attesa.

Metodi grezzi di misurazione del prodotto: • Giornate di degenza: per i servizi di tipo alberghiero può essere sufficiente, ma per quelli di tipo medico-chirurgico no, perché non tiene conto né del tipo di malattia né della sua gravità. Miglioramenti possibili: giornate suddivise a seconda dell’età del paziente e di grandi categorie di malattia. • Numero di casi trattati: si rifà all’idea che, se dimesso, il paziente è guarito o è stato fatto tutto il dovuto, ma non riflette né l’entità delle prestazioni alberghiere fornite, né l’entità di quelle mediche

Metodi intermedi di misurazione del prodotto: • Servizi forniti: mediante la formula in cui sk è il prodotto dell’ospedale k, Qik è la quantità del servizio i fornito dall’ospedale k e wi è il peso (costo medio) del servizio i, si arriva ad una misura del prodotto ponderato con i costi dello stesso. L’inconveniente è che il costo può non esprimere il valore dei servizi forniti, sia per l’ospedale che per il paziente.

Metodi avanzati di misurazione del prodotto: sono basati sull’idea che bisogna classificare i pazienti in gruppi omogenei e calcolare un indice del case-mix Sistemi iso-risorse: ovvero gruppi basati su caratteristiche clinicheassistenziali che presumibilmente richiedono analogo assorbimento di risorse • DRG (Disease Related Groups), in Italia ROD (Raggruppamenti omogenei di diagnosi: ne parleremo in dettaglio • PMC (Patient Management Categories): basati su circa 800 categorie di pazienti, definite da gruppi di medici, che, in linea di principio e secondo i protocolli esistenti, richiedono 800 tipologie di diagnosi e cure differenziate conseguenti costi differenziati. Si configura, quindi, come un approccio che classifica in base alle risorse teoricamente necessarie

Sistemi isogravità: i gruppi sono basati sulla gravità della situazione clinica dei ricoverati • DS (Disease Staging) o Stadio di Malattia: vengono identificati, basandosi su oltre 400 diagnosi di malattia, 4 stadi di crescente gravità, di cui solo gli ultimi andrebbero realmente ospedalizzati, e cioè: Stadio 1, condizioni senza complicazioni e a severità minima; Stadio 2, problemi circoscritti ad 1 organo o sistema con qualche rischio di complicazione; Stadio 3, interessamento di molteplici organi/sistemi, con prognosi grave; Stadio 4, morte. E’ una classificazione utile per valutare l’appropriatezza e la qualità delle cure in base al miglioramento delle condizioni cliniche. • SII (Severity of Illness Index): identificazione di 4 livelli di severità, ottenuti incrociando sette variabili: stadio della diagnosi principale, complicazioni della diagnosi principale, condizioni che interagiscono, grado di dipendenza dallo staff ospedaliero, importanza delle procedute terapeutiche non chirurgiche, rispondenza alla terapia, residua compromissione dopo la terapia

Il valore del case-mix rappresenta la gravità media dei casi trattati da un ospedale o reparto e può essere ottenuto ponderando il numero di casi trattati di ogni tipologia di pazienti/malattie, con opportuni pesi I pesi possono essere costi, e quindi discendere dal valore attribuito ad ogni DRG, oppure da quello attribuito alla PCM, o ancora essere dedotti, seppure con più difficoltà, dalle gravità ovvero dagli stadi di malattia nel DS o SII. Esistono altri metodi per ricavare i pesi: • Teoria dell’informazione • RNI (Resource Need Index) • Dati amministrativi (come nel Medicare Index)

Il prodotto può poi essere utilizzato direttamente o indirettamente per calcolare indicatori di performance Indicatori intermedi: degenza media standardizzata per il case-mix, case-mix ponderato con la degenza media, indice di case-mix, indice comparativo di performance Indicatori sofisticati: Funzioni di produzione e di costo, Frontiere di produzione e di costo: deterministiche e stocastiche, DEA

La funzione di produzione e l’efficienza • Con tecniche di regressione si stima la funzione: Prodotto=f(Fattori produttivi) • L’ospedale A produce più di quanto previsto con i suoi fattori produttivi (la linea rappresenta il valore medio previsto) ed è quindi efficiente, l’ospedale B meno ed è quindi inefficiente

La frontiera di produzione deterministica e l’efficienza • Con tecniche di frontiera si stima una funzione: Frontiera prodotto=f(Fattori produttivi) in cui la frontiera seleziona solo gli ospedali migliori • Tutti gli ospedali sono al di sotto della frontiera, quindi sono inefficienti: la distanza dalla frontiera misura appunto l’inefficienza (A è meno inefficiente di B)

La frontiera di produzione stocastica e l’efficienza • La frontiera, questa volta viene considerata come influenzata da eventi casuali, positivi o negativi, che la fanno spostare. L’inefficenza è quindi soltanto una parte della distanza dalla frontiera (spesso a minore). • Tutti gli ospedali sono al di sotto della frontiera, quindi sono inefficienti: la distanza dalla frontiera misura sia l’inefficienza sia l’influenza del caso (A è meno inefficiente di B ma l’inefficienza va misurata rispetto al margine di oscillazione inferiore che rappresenta eventi negativi)

Funzioni e frontiere di costo • Il ragionamento visto per le funzioni e le frontiere di produzione, utili per misurare l’efficienza tecnica, può essere ripetuto per le funzioni e frontiere di costo, la cui equazione Costi=f(Prodotto, Prezzi fattori produttivi) è in grado di misurare sia l’efficienza tecnica che quella allocativa. • L’unica cosa da ricordare è che questa volta cambia l’interpretazione: ospedali al di sopra della funzione sono inefficienti e al di sotto efficienti. La frontiera, inoltre è in basso e tutti gli ospedali sono sopra ad essa: la distanza in alto misura appunto l’inefficienza