moni Verslo finansai Corporate finance Doc dr Algimantas

Doc. dr. Algimantas Laurinavičius VU EF Finansų katedra")

Mokesčiai (fin. apskaitos aspektu)")

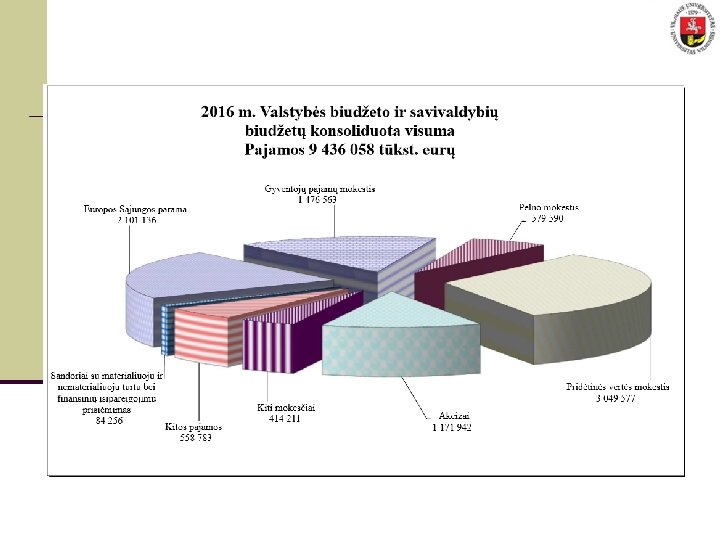

§ Kokie yra svarbiausi nacionalinio biudžeto pajamų šaltiniai?")

Svarbiausi mokesčiai įmonių fin. apskaitoje ir atskaitomybėje: § PVM §")

ataskaita pildoma be PVM § Dalis balanso straipsnių pildoma be")

Darbas su PSA: pinigų srautų apskaičiavimas")

Likvidumo rodikliai b) Skolų arba finansinio sverto")

Likvidumo rodikliai")

rodiklis šių įsipareigojimų padengimą matuoja plačiausiai – jis įmonės")

rodiklį yra imama tik dalis trumpalaikio turto")

,")

Skolų arba finansinio sverto rodikliai")

yra skaičiuojamas palyginant įmonės")

yra skaičiuojamas")

yra skaičiuojamas palyginant įmonės")

")

")

yra")

Turto panaudojimo arba apyvartumo rodikliai")

parodo atsargų")

parodo")

parodo")

- Slides: 63

Įmonių / Verslo finansai (Corporate finance) Doc. dr. Algimantas Laurinavičius VU EF Finansų katedra 1

Darbas namuose

Darbas namuose: atsakymas

d) Mokesčiai (fin. apskaitos aspektu)

Mokesčiai (fin. apskaitos aspektu) § Kokie yra svarbiausi nacionalinio biudžeto pajamų šaltiniai?

Mokesčiai (fin. apskaitos aspektu) Svarbiausi mokesčiai įmonių fin. apskaitoje ir atskaitomybėje: § PVM § Pelno mokestis

PVM § PVM yra mokamas nuo sukuriamos pridėtinės vertės, t. y. jei įmonė yra PVM mokėtoja (TAIP, jei >45 tūkst. EUR), PVM bus apmokestinamas skirtumas tarp jos parduotų prekių pardavimo kainos ir tų prekių įsigijimo / pasigaminimo savikainos. § Įprastai taikomas 21% tarifas - Dažniausiai yra mokamas skirtumas tarp mokėtino ir gautino PVM - Kartais, kai gamybos procesas ilgas ir / arba gautino PVM sumos yra reikšmingai didelės, iš pradžių susigrąžinamas gautinas PVM, o paskui sumokama visa mokėtino PVM suma

PVM

PVM § Pelno (nuostolių) ataskaita pildoma be PVM § Dalis balanso straipsnių pildoma be PVM (ilgalaikis turtas, atsargos), dalis – su PVM (mokėtinos sumos tiekėjams, gautinos sumos iš pirkėjų)

Pelno mokestis § Apmokestinamas įmonės veiklos rezultatas § Tačiau: grynasis pelnas iš p/n ataskaitos ir apmokestinamasis pelnas nėra tapatūs dydžiai (buhalterinė vs. fiskalinė apskaita) • neapmokestinamos pajamos (pvz. , akc. perleid. pajamos), • ribotų dydžių leidžiami atskaitymai (pvz. , parama), • neleidžiami atskaitymai (pvz. , delspinigiai) § Apmokestinamasis pelnas = pajamos – sąnaudos neapmokestinamos pajamos + neleidžiami atskaitymai § Įprastai taikomas 15% tarifas • Vienetams, kuriuose darbuotojų skaičius neviršija 10 žmonių ir pajamos neviršija 300 tūkst. EUR, taikomas 5% tarifas

Pelno mokestis § Fiskalinėje apskaitoje apskaičiuotas pelno mokestis įkeliamas į priešpaskutinę p/n ataskaitos eilutę

e) Darbas su PSA: pinigų srautų apskaičiavimas

Pinigų srautai § Aptarsime supaprastintą pinigų srautų ataskaitos parengimą § Skaičiavimai UAB „Vendi“ pavyzdžiu

Pinigų srautai Supaprastinta įmonės veikla – įmonė pinigus gauna ir juos išleidžia. Gauna: - Produkcijos pardavimas - Turto realizavimas Išleidžia: - Medžiagų, atsargų įsigijimas - Darbo jėgos apmokėjimas - Turto įsigijimas - Mokėjimai kreditoriams - Mokėjimai akcininkams

Pinigų srautai § Pinigų srautų ataskaita parodo pinigų likučio pasikeitimą, atsiradusį pasekoje visų ūkinių operacijų, įvykusių įmonėje per ataskaitinį laikotarpį.

Pinigų srautai Balansinių straipsnių pokyčių ir pinigų srautų sąryšis: § Padidėjimas turto pozicijose – mažina pinigų likutį; § Sumažėjimas turto pozicijose – didina pinigų likutį; § Padidėjimas įsipareigojimų pozicijose – didina pinigų likutį; § Sumažėjimas įsipareigojimų pozicijose – mažina pinigų likutį. Tokiu metodu iš balanso yra parengiama pinigų srautų ataskaita

Pinigų srautų ataskaitos rengimas § UAB „Vendi“ pinigų srautų ataskaitos sudarymas § 3 žingsnių principas: § Kokie balanso straipsnių pokyčiai įvyko per metus? § Ar jie didina, ar mažina pinigų likutį? § Pinigų srautų ataskaitos parengimas

Pinigų srautų ataskaitos rengimas Turime UAB „Vendi“ finansines ataskaitas – balansą, p/n ataskaitą ir papildomą informaciją

Pinigų srautų ataskaitos rengimas § Kokie balanso straipsnių pokyčiai įvyko per metus?

Pinigų srautų ataskaitos rengimas § Ar pokyčiai didina, ar mažina pinigų likutį?

Pinigų srautų ataskaitos rengimas § Pinigų srautų ataskaitos parengimas

Pinigų srautų ataskaitos rengimas § Parengtos supaprastintos ataskaitos trūkumai: - Nepaskirstyto pelno padidėjimas = grynasis pelnas paskirti dividendai - Ilgalaikio turto padidėjimas (tai grynasis pozicijos pokytis, todėl nesimato turto pirkimų, pardavimų, nusidėvėjimo) § Pilnos formos pinigų srautų ataskaita ištaiso šiuos trūkumus.

Pinigų srautų ataskaitos rengimas

Pinigų srautų ataskaitos rengimas Kokios išvados? § Įmonė „sugeneravo“ pakankamai didelį pinigų srautą iš einamosios veiklos – apie 1, 35 mln. EUR (pelnas + nusidėvėjimas) § Pusę „sugeneruoto“ srauto įmonė atidavė savo akcininkams – 0, 6 mln. EUR (dividendai – įst. didinimas) § Apie 0, 3 mln. EUR „suvalgė“ apyvartinis kapitalas atsargos ir pirkėjų skolos § 0, 35 mln. EUR įmonė skyrė naujiems įrengimams § Todėl likutis sąskaitoje padidėjo tik 67 tūkst. EUR

Savarankiškas darbas § § § § Įmonės sąskaitoje metų pradžioje buvo 300. 000 EUR Per einamuosius metus ji uždirbo 0, 7 mln. EUR grynojo pelno Gautinos sumos padidėjo nuo 100. 000 EUR iki 200. 000 EUR Atsargos išaugo nuo 200. 000 EUR iki 600. 000 EUR Mokėtinos sumos padidėjo nuo 50. 000 EUR iki 250. 000 EUR Įmonė pasiskolino iš banko 300. 000 EUR Įmonė nupirko pastatą už 300. 000 EUR, pusę kainos sumokėdama iš karto § Ši įmonė svarsto galimybę išmokėti akcininkams 800. 000 EUR. Ar jai tai pavyks?

Savarankiškas darbas: atsakymas § § § § +300. 000 EUR +700. 000 EUR - (200. 000 EUR - 100. 000 EUR ) - (600. 000 EUR - 200. 000 EUR) + (250. 000 EUR - 50. 000 EUR) +300. 000 EUR -300. 000 EUR / 2 = 850. 000 EUR § Galės išmokėti akcininkams 800. 000 EUR

Pinigų srautų valdymas § Pinigų srautų valdymas – vienas iš svarbiausių finansų vadovo uždavinių. Kodėl tai svarbu? § Prisiminkime „likvidumo šoką“ 2009 m. pradžioje § Net ir pelningai įmonei gali tekti skelbti bankrotą ar restruktūrizaciją, jei ji susidūrė su likvidumo problema § Kreditoriams (bankams, mokesčių administratoriui, darbuotojams, tiekėjams) nepasakysi: “mokėsiu rytoj”

Savarankiškas darbas § Parengti supaprastintą pinigų srautų ataskaitą UAB „Natos“ pavyzdžiu

Savarankiškas darbas

Savarankiškas darbas: atsakymas

Pinigų srautų ataskaitos rengimas Kokios išvados? § Įmonė veikla „sugeneravo“ 0, 5 mln. EUR § Papildomai 10 mln. EUR įmonė pasiskolino Ką įmonė veikė su pasiskolintais pinigais? § 1 mln. EUR investavo į finansinį turtą (kitų įmonių akcijas? obligacijas? ) § Vos 0, 5 mln. EUR įmonė skyrė naujiems įrengimams § Ir net 8, 5 mln. EUR „suvalgė“ apyvartinis kapitalas atsargos ir pirkėjų skolos! • apyvartinį kapitalą finansuoja trumpalaikiai banko kreditai!

3. Įmonės ataskaitų analizė

Apie ką kalbėsime? Apie ką kalbėsime a) Likvidumo rodikliai b) Skolų arba finansinio sverto rodikliai c) Turto panaudojimo arba apyvartumo rodikliai d) Pelningumo rodikliai e) Du Pont modelis f) Kreditorių skaičiuojami rodikliai g) Rinkos rodikliai h) Uždaviniai

Finansiniai rodikliai § Rodiklius skaičiuosime ir aiškinsimės UAB „Arko prekyba“ pavyzdžiu

a) Likvidumo rodikliai

Likvidumo rodikliai § Šių rodiklių paskirtis - parodyti potencialias įmonės galimybes įvykdyti savo trumpalaikius įsipareigojimus (tame tarpe grąžinti skolas), panaudojant įvairias įmonės turto rūšis. § Svarbiausi likvidumo rodikliai: • • Einamasis arba bendrasis likvidumo rodiklis (current ratio) Skubaus arba kritinio likvidumo rodiklis (quick ratio) Pinigų arba absoliutaus likvidumo rodiklis (cash ratio) Grynasis apyvartinis kapitalas (net working capital)

Likvidumo rodikliai § Visus šiuos rodiklius sieja tai, kad visi jie skirti įvertinti įmonės likvidumo lygį ir todėl visi turi tą patį daliklį – trumpalaikius įsipareigojimus.

Likvidumo rodikliai § Einamasis (current) rodiklis šių įsipareigojimų padengimą matuoja plačiausiai – jis įmonės įsipareigojimus palygina su visu įmonės trumpalaikiu turtu. • Reikšmė, mažesnė nei vienetas, leidžia daryti prielaidą, kad įmonė gali nevykdyti trumpalaikių įsipareigojimų. • Laikoma, kad rodiklio reikšmė tarp 1. 2 ir 2. 0 yra optimali. • Per aukšta reikšmė gali rodyti nesugebėjimą efektyviai panaudoti įmonės turtą.

Likvidumo rodikliai § Skaičiuojant skubaus likvidumo (quick) rodiklį yra imama tik dalis trumpalaikio turto - iš jo yra minusuojamos atsargos. Minusavimas atliekamas siekiant eliminuoti tą trumpalaikio turto dalį, kurios per trumpą laiką gali nepavykti realizuoti ta kaina, kuria šis turtas apskaitomas įmonėje. • Žemesnė nei 0. 5 reikšmė laikoma nepatenkinama, o tarp 1. 0 ir 1. 5 - optimali. § Pinigų (cash) rodiklis dar griežčiau įvertina įmonės likvidumą, trumpalaikes įmonės skolas palygindamas tik su įmonės turimais pinigais ar rinkos vertybiniais popieriais (pvz. , valstybės obligacijomis), t. y. nustato, kiek įmonė gali grąžinti skolų šią akimirką.

Likvidumo rodikliai § Prie likvidumo rodiklių galime priskirti ir apyvartinio kapitalo dydį (working capital), kuris parodo absoliutų dydį, skirtumą tarp įmonės trumpalaikio turto ir įmonės trumpalaikių skolų. • Neigiamas dydis parodo, kad įmonė apyvartinius poreikius dengia ilgalaikėmis lėšomis, kas gali būti traktuojama kaip padidėjusios įmonės mokumo rizikos faktorius.

Likvidumo rodikliai

Likvidumo rodikliai

b) Skolų arba finansinio sverto rodikliai

Skolų arba finansinio sverto rodikliai § Skolų arba finansinio sverto rodikliai parodo įmonės finansavimo šaltinius, įsiskolinimo lygį bei gebėjmą aptarnauti skolą. § Svarbiausi finansinio sverto rodikliai: • Skolos rodiklis (debt ratio) • Skolos-nuosavybės rodiklis (debt - equity ratio) • Nuosavybės daugiklis arba finansinis svertas (equity multiplier) • Skolos santykis su EBITDA (Debt / EBITDA ratio) • Palūkanų dengimo pinigais rodiklis (cash coverage ratio)

Skolų arba finansinio sverto rodikliai

Skolų arba finansinio sverto rodikliai § Skolos rodiklis (debt ratio) yra skaičiuojamas palyginant įmonės skolas (įsipareigojimus) su įmonės turtu. Vertinant reikšmę procentais, mes sužinosime, kokia dalis įmonės turto yra finansuota iš skolintų lėšų. • Akivaizdu, kad kuo rodiklio reikšmė didesnė, tuo labiau nerimauja įmonės kreditoriai • Laikoma, kad rodiklio reikšmė virš 0. 7 yra bloga, o kuomet ji neviršija 0. 5, yra gera • Vis dėlto universalios taisyklės nėra – pagalvokime apie bankų balanso struktūrą! • Jei šio rodiklio skaitiklyje vietoje skolos įrašysime nuosavybę – gausime nuosavybės rodiklį. Ką jis rodys?

Skolų arba finansinio sverto rodikliai § Skolos-nuosavybės rodiklis (debt - equity ratio) yra skaičiuojamas palyginant įmonės skolas (įsipareigojimus) su įmonės nuosavu kapitalu. Jis vėlgi atskleidžia įmonės kapitalo struktūrą. • Jei rodiklio reikšmė nedaug skiriasi nuo vieneto, tai įmonės būklė mokumo atžvilgiu laikoma normalia, reikšmė ties 0. 5 gera • Aukšta rodiklio reikšmė rodo, kad įmonės finansų politika yra agresyvi, kadangi įmonė naudojasi ženkliomis skolintomis lėšomis, kas didina įmonės veiklos rizikingumą

Skolų arba finansinio sverto rodikliai § Nuosavybės daugiklis (equity multiplier) yra skaičiuojamas palyginant įmonės turtą su įmonės nuosavu kapitalu. Koeficiento reikšmė rodo, kiek kartų įmonės turtas didesnis už jos nuosavybę (nuosavą kapitalą). • Kuo šis rodiklis didesnis, tuo labiau įmonė priklauso nuo skolintų lėšų savo veikloje

Skolų arba finansinio sverto rodikliai § Skolos santykis su EBITDA (Debt / EBITDA ratio) yra skaičiuojamas palyginant įmonės finansines skolas su įmonės pagrindinės veiklos rezultatu EBITDA. Šis rodiklis parodo įmonės pajėgumą grąžinti skolas, t. y. kiek metų įmonei reikia dirbti, kad „atidirbti“ skolą. • Kuo šis rodiklis didesnis – tuo didesnis įmonės skolos lygis, ir tuo aukštesnė jos rizika. • Apskaičiuotą rodiklį reikia palyginti su industrijos vidurkiu, kad nustatyti įmonės kreditingumo lygį. • Dažniausiai šis rodiklis būna tarp 1 ir 3 ribose, bet kai kurioms įmonėms (su stabiliu pinigų srautu ir labai daug ilgalaikio turto) skolos su EBITDA santykis, lygus 5, bus normalus, norint pasiekti optimalią kapitalo struktūrą.

Skolų arba finansinio sverto rodikliai § Skolos santykis su EBITDA (Debt / EBITDA ratio) yra skaičiuojamas palyginant įmonės finansines skolas su įmonės pagrindinės veiklos rezultatu EBITDA. Šis rodiklis parodo įmonės pajėgumą grąžinti skolas, t. y. kiek metų įmonei reikia dirbti, kad „atidirbti“ skolą. • Skaičiuojant Grynąjį skolos santykį su EBITDA (Net Debt / EBITDA ratio), iš bendrovės skolų yra atimamas pinigų likutis. • Kompanijos Apple rodiklis 2014 m. buvo 0, 35, o 2015 m. padidėjo iki 0, 52 (grynoji skola sudarė 41 mlrd. USD, o EBITDA 78 mlrd. USD).

Skolų arba finansinio sverto rodikliai § Palūkanų dengimo pinigais rodiklis (cash coverage ratio) yra svarbus rodiklis vertinant įmonės galimybes aptarnauti savo skolas. Kad suskaičiuoti šį rodiklį, reikia įmonės pagrindinės veiklos rezultatą (EBITDA) palyginti su jos sąnaudų palūkanoms apimtimi, kadangi būtent palūkanų sąnaudos ir parodo finansinių įsipareigojimų aptarnavimo naštą. • Kuo gauta rodiklio reikšmė didesnė, tuo įmonės galimybės mokėti palūkanas didesnės, tuo pačiu ir jos finansinė padėtis stabilesnė

Skolų arba finansinio sverto rodikliai

Skolų arba finansinio sverto rodikliai

c) Turto panaudojimo arba apyvartumo rodikliai

Turto panaudojimo arba apyvartumo rodikliai § Apyvartumo rodikliai, dar vadinami veiklos, veiklos efektyvumo, turto panaudojimo rodikliais, parodo, kaip greitai turto ar įsipareigojimų rodiklis padaro pilną apyvartą (dažniausiai lyginama su pardavimais ar pardavimų savikaina). § Apyvartumas skaičiuojamas kartais (kaip taisyklė per metus), taip pat dažnai dienomis. § Rodiklį įtakoja veiklos dydžio apimtis ir pardavimorealizavimo greitis.

Turto panaudojimo arba apyvartumo rodikliai § Svarbiausi apyvartumo rodikliai: • Atsargų apyvartumas (Inventory turnover ratio) • Atsargų apyvartumas dienomis • Gautinų sumų arba pirkėjų skolų apyvartumas (Accounts receivable turnover ratio) • Gautinų sumų arba pirkėjų skolų apyvartumas dienomis • Mokėtinų sumų arba skolų tiekėjams apyvartumas (Accounts payable turnover ratio) • Mokėtinų sumų arba skolų tiekėjams apyvartumas dienomis

Turto panaudojimo arba apyvartumo rodikliai

Turto panaudojimo arba apyvartumo rodikliai § Atsargų apyvartumo rodiklis (Inventory turnover ratio) parodo atsargų apyvartų skaičių per metus. Skaičiuojamas kaip santykis tarp pardavimų savikainos ir balanse rodomo atsargų likučio. § Kuo didesnis, tuo geresnis § Skaičiuojant koeficientą, taip pat gali būti imama ir vidutinė periodo atsargų vertė § Atsargų apyvartumo dienomis rodiklis parodo, per kiek dienų bus realizuotos turimos atsargos, esant nurodytoms pardavimų apimtims. Apskaičiuojamas 365 dienas padalinant iš apskaičiuoto atsargų apyvartumo rodiklio. • Kuo mažesnis, tuo geresnis

Turto panaudojimo arba apyvartumo rodikliai § Gautinų sumų apyvartumas (Accounts receivable turnover ratio) parodo kiek kartų "apsiverčia" pirkėjų skola lyginant su pardavimais per metus. Skaičiuojamas kaip santykis tarp pardavimų pajamų ir balanse rodomo pirkėjų skolų likučio. • Kuo didesnis, tuo geresnis • Skaičiuojant koeficientą, taip pat gali būti imama ir vidutinė periodo pirkėjų skolų vertė § Gautinų sumų apyvartumo dienomis rodiklis parodo, per kiek dienų pirkėjai vidutiniškai atsiskaito su įmone. Apskaičiuojamas 365 dienas padalinant iš apskaičiuoto gautinų sumų apyvartumo rodiklio. • Kuo mažesnis, tuo geresnis • Lengva matyti, ar pirkėjai neviršija nustatyto termino!

Turto panaudojimo arba apyvartumo rodikliai § Mokėtinų sumų apyvartumas (Accounts payable turnover ratio) parodo kiek kartų "apsiverčia" skola tiekėjams lyginant su įsigijimais per metus. Skaičiuojamas kaip santykis tarp pardavimų savikainos ir balanse rodomo skolų tiekėjams likučio. • Kuo mažesnis, tuo geresnis • Skaičiuojant koeficientą, taip pat gali būti imama ir vidutinė periodo skolų tiekėjams vertė § Mokėtinų sumų apyvartumo dienomis rodiklis parodo, per kiek dienų įmonė vidutiniškai atsiskaito su savo tiekėjais. Apskaičiuojamas 365 dienas padalinant iš apskaičiuoto mokėtinų sumų apyvartumo rodiklio. • Kuo didesnis, tuo geresnis

Turto panaudojimo arba apyvartumo rodikliai

Turto panaudojimo arba apyvartumo rodikliai