Kestv kehitys ja yrityksen yhteiskuntavastuu johdanto opintojaksolle CSRopintojaksot

taloudellinen skandaali Nike sosiaalinen skandaali Bhopal ympäristöskandaali")

§ Ihmiset ilmaisevat itseään")

§ http: //www. unglobalcompact. org/")

§ http: //www. unglobalcompact. org/")

§")

- Slides: 38

Kestävä kehitys ja yrityksen yhteiskuntavastuu - johdanto opinto-jaksolle CSR-opintojaksot liiketalouden koulutuksen perusopinnoissa (Harkki, Harmaala, Jallinoja, Jokinen)

Sustainability “Treat the earth well: it was not given to you by your parents, it was loaned to you by your children. We do not inherit the Earth from our Ancestors, we borrow it from our Children. ” 2

Kestävä kehitys ja liiketoiminta § Kestävä kehitys § "Kestävä kehitys on kehitystä, joka tyydyttää nykyhetken väestön tarpeet vaarantamatta tulevien sukupolvien mahdollisuutta tyydyttää omat tarpeensa. " (YK: n kestävän kehityksen maailmankomissio, ns. Brundtlandin komissio, Our Common Future, 1987) § Yhteiskuntavastuu = Corporate Social Responsibility (CSR) § kestävää kehitystä organisaatiotasolla § Vastuullinen liiketoiminta § kestävän kehityksen eri osa-alueiden huomioimista liiketoiminnassa, askeleelta kehittämistä

Opintojakson sisältö Kestävä kehitys Tulevaisuuden haasteet? Globalisaatio Ohjeistukset Vastuullinen arjen työ yrityksessä Vastuullisuuden raportointi Vastuullinen kuluttaminen kotitalouksissa Strateginen prosessi ja yrityskulttuurin muutos CSR 2 LL 032 ja CSR 1 LH 001 verkko Ekologinen toimintaympäristö Taloudellinen toimintaympäristö Sosiaalinen ja kulttuurinen toimintaympäristö Sidosryhmävuorovaikutus Henkilöstön osaamisen varmistaminen Toimintajärjestelmät Tuotteet, palvelu ja merkinnät Vastuullinen sijoittaminen YRITYKSEN YHTEISKUNTAVASTUU taloudellinen ekologinen sosiaalinen

Kestävä kehitys § NEko keh logist itys a tä Yhteisiä arvoja Globaalia etiikkaa Ylisukupolvisuutta il s ta a is a i ur s ä o u t t s S lt y ku hit ke HUOM! Taloudellista kehitystä Liisa Rohweder Brundtlandin komissio esitti vuonna 1987 neljää kestävän kehityksen ulottuvuutta, joista kulttuuria ei ole toistaiseksi nähty yhteiskuntavastuun 5 osa-alueena erikseen!

The Tragedy of the Commons § Yrityksen ympäristöjohtamisen ja sosiaalisen vastuun kantavana tausta-ajatuksena on, että yritys käyttää hyödykkeitä, joita se ei omista ja nauttii palveluista, joita se ei tuota. § Halutaan siis ajatella, että yrityksellä on velvollisuus kertoa ja raportoida näistäkin kaikille olennaisille sidosryhmille; vrt. talousraportointi kuvaa yrityksen taloudellista tilaa ja sen kykyä tuottaa voittoa/ osinkoja. 6

Läpinäkyvyyden vaatimus Enron, sub-prime kriisi (mm. ) taloudellinen skandaali Nike sosiaalinen skandaali Bhopal ympäristöskandaali Shell ympäristö- ja sosiaalinen skandaali 7

Kestävän kehityksen mukainen hanke on… Taloudellisesti toteuttamiskelpoinen Sosiaalisesti vastuullinen Ympäristön tilan turvaava 8

Yhteiskuntavastuu kestävää kehitystä organisaatiotasolla 9 Liisa Rohweder

Yhteiskuntavastuulle on nyt kysyntää… YHTEISKUNNAN JA TALOUSELMÄN ODOTUKSET: Sir NICHOLAS STERN, World Bankin ekonomisti: ”Ilmastonmuutoksen huomiotta jättäminen tulee aiheuttamaan vakavia taloudellisia seuraamuksia. Kaikkien yhteiskunnan toimijoiden on tiedostettava vastuunsa. ” Kansainvälistä huomiota saanut ilmastoraportti vuonna 2006 10 Liisa Rohweder

Yhteiskuntavastuulle on nyt kysyntää… YHTEISKUNNAN JA TALOUSELMÄN ODOTUKSET: JORMA OLLILA, Shellin ja Nokian hallituksen puheenjohtaja ”Kestävä kehitys on niin mutkikas ongelma, että täytyy kokeilla kaikkia tapoja vaikuttaa asenteisiin ja etsiä jopa radikaaleja keinoja muutoksen aikaansaamiseksi. ” HS Helmikuu 2007 Liisa Rohweder 11

Kestävä kehitys ja arvojen muutos - postmateriaalisten arvojen murrosvaihe Postmoderni Varakas Itsensä toteuttaminen Moderni Keskituloinen Perinteinen Arvot 9/14/2021 Liisa Rohweder, 2004; Aaltonen, Wilenius Köyhä Taloudellinen asema Kuuluminen Selviytyminen Maslowin tarvehierarkia 12

World value survey pohjoismaalaisten postmateriaalisista arvoista (Aaltonen & Wilenius 2002) § Ihmiset ilmaisevat itseään kuluttajina; kulutustavat heijastavat indivilualistisia, itse tietoisesti valittuja tapoja hahmottaa maailmaa. § Feminiiniset arvot vahvistuvat. § Ihmiset ovat epäileviä -> kuluttajille ei voida ”syöttää” mitä tahansa. § § § § Traditioita arvioidaan uudestaan ja uusia traditioita syntyy. Ihmisten ”sietokyky” toisia ihmisiä kohtaan kasvaa. Henkiset arvot nousevat suurempaan kunniaan. Luonnon arvostus kasvaa. Työstä tulee kokonaisvaltaisempi osa ihmisten elämää. Työpaikan kollektiiviset arvot tulevat tärkeämmiksi. Ihmiset ostavat yhä enemmän sellaisten yritysten tuotteita, joiden arvot vastaavat heidän omiaan. Lue lisää Yritysvastuu-kirjan sivuilta 21 – 25. 13

"Omistaja-arvon tärkeys ei ole kadonnut, vaan asia nähdään nyt laajemmin. Yhteiskuntakelpoinen yritys on tehokkaampi ja menestyy. Näin se luo omistajille arvoa" "Ajateltiin, että hyvän yritysjohdon ainoa tehtävä on miellyttää kansainvälisiä sijoittajia. Mutta ei yritystä voi kehittää vuosineljännesten eikä lyhytaikaisten omistajien ehdoin. Nyt ollaan terveemmällä pohjalla“ Metson toimitusjohtaja Tor Bergman, Talouselämä 6. 6. 2002

“In order to survive a company must make profits, but to sustain its profit-making activities it has to benefit the community in which it operates” Corporate Sustainability: A new paradigm Corporate sustainability is no longer just about giving money to worthy causes. It is about becoming a “sustainable” business Corporate Sustainability is a business approach to create long term shareholder value by embracing opportunities and managing risks deriving from economic, environmental and social developments. Pricewaterhouse. Coopers

Yrityksen arvon mittaaminen tulevaisuudessa - Yrityksen arvon mittaamiseen käytetään jatkossa yhä enenevissä määrin uusia, kuten sosiaalisia, mittareita, jotta yrityksen arvon määrittäminen tarkentuu - Myös yrityksen hallitusten vastuuta yritysvastuuseen liittyvissä asioissa on lisätty sekä Euroopassa että Pohjois. Amerikassa - Suurin osa monikansallisista yrityksistä julkaisee taloudellisen informaation lisäksi relevantteja tietoja mm. ympäristövastuista, henkilöstöstä, etiikasta ja yhteiskunnallisesta vaikuttavuudesta 17

Yritystoiminnan vastuullisuuteen vaikuttavia tekijöitä

Yhteiskuntavastuu - riski vai mahdollisuus? Kansainvälistyminen Markkinat ja kilpailijat Omistajien tuotto-odotukset Sidosryhmien odotukset läpinäkyvyydelle Muutokset lainsäädännössä Vapaaehtoiset aloitteet Edelläkävijäratkaisut Kilpailuetu Sitoutuminen yrityksen yhteiskuntavastuuseen Riskien hallinta

Yrityksen johtaminen Henkilöstöjohtaminen Ympäristöjohtaminen Johtamisjärjestelmän ydin Laatujohtaminen Liiketoiminnan Liiketalouden johtamisjohtaminen järjestelmä Työterveys ja -turvallisuus 21

Yhteiskuntavastuun sisältöön liittyvät ohjeistukset § Global Compact –aloite (1999) § http: //www. unglobalcompact. org/ § OECD: n toimintaohjeet monikansallisille yrityksille (1976, 2000) § EU: n vihreä kirja (2001) § Kansainvälisen kauppakamarin elinkeinoelämän peruskirja kestävän kehityksen edistämiseksi (1991) § http: //www. iccfin. fi/ § WBCSD: n ohjeistus § http: //www. wbcsd. org/templates/Template. WBCSD 5/layout. asp? Menu. ID=1 § Kansainvälisen kauppakamarin lahjonnan vastaiset ohjeet 22 § Corporate Governance - suositus Liisa Rohweder, 2004

Poliittiset päätökset ohjaavat yritysten toimintaa – esim. ilmastonmuutos § Kansainväliset sopimukset § Esim. YK: n ilmastosopimus (1992 puitesopimus) § ja Kioton pöytäkirja (2005 voimaan) § EU: lle – 8 % päästötavoitteet (vuoden -90 tasosta) § EU: n § Ilmastopoliittiset päätavoitteet vuoteen 2020 § -20 % tai -30 % jos päästään kansainväliseen sopimuksen § Suomelle +/- tavoitteet (vuoden -90 tasosta) § Suomen ilmasto- ja energiastrategia (2008) § Valtionneuvoston hyväksymä ilmastopoliittinen tulevaisuusselonteko (10/2009) Ilmasto. org 23

Yritysten vastaus haasteeseen Toiminnan tehostaminen Perustaso Holistisempi näkemys Ympäristö Lain täyttäminen ISO 14001, EMAS Vapaaehtoiset ohjelmat Taloudellinen Edelläkävijyys Kehittäminen Corporate Governance Elinkaarianalyysit Ekotehokkuus OHSAS 18001 Sosiaalinen AA 1000, SA 8000 Sidosryhmävuorovaikutus GRI 24

Risk High Investment in sustainability depends on chosen strategy Innovation and leadership. New products, solutions and new markets. Value from emerging social & environmental trends. Product responsibility. high quality, eco-efficient, safe products and services. Creation of customer loyalty Market Share Cost Reduction Risk Low Opportunities New Markets Right to Operate Low Production Efficiency. Reducing cost and risk through process improvements in production. Compliance. Achieving threshold regulation, access to markets and customers. Return High

Yritysten näkemyksiä vastuullisesta toiminnasta § Vastuullinen yritystoiminta on yrityksen liiketoimintaa tukevaa, omaehtoista vastuullisuutta, joka määräytyy yrityksen arvojen ja tavoitteiden perusteella ja ottaa huomioon keskeisten sidosryhmien vaatimukset. Sen sisältö ja painotukset vaihtelevat yrityksittäin. (EK: n vastuullinen yritystoiminta -työryhmä) § Vastuuta itsestä ja muista! (Tapiola) § Eettisesti hyväksyttävä ja yhtiön arvojen mukainen toimintatapa auttaa saavuttamaan tavoitteemme olla alan kiinnostavin yhtiö niin työnantajana, yhteistyökumppaninakuin sijoituskohteena. (UPM Oyj) § Yrityksen on välttämätöntä käyttäytyä vastuullisesti menestyäkseen ja säilyttääkseen sidosryhmien luottamuksen. Viime kädessä kysymys on siitä, kuinka vetovoimainen ja hyvin hoidettu yritys on, mitkä ovat sen päämäärät ja kuinka onnistuneesti eri sidosryhmien tarpeet on toiminnassa tasapainotettu. (Neste Oil Oyj) § Tavoittelemme vastuullista liiketoimintaa tuottavasti. (Fortum Oyj)

Tarkastelu vaihtelee näkökulmasta riippuen Yhtiötaso • • yhtiön arvo johdon ja johtamisen uskottavuus riskienhallinta sidosryhmäsuhteet Liiketoimintayksikkö • • arvo- / toimittajaketjut paikallinen maine kustannukset tuotto-odotukset Toiminnallinen • • • toiminnan tehokkuus kustannukset sakot & maksut lupaehdot emissiot/tapahtumat onnettomuudet 27

Yhteiskuntavastuun sisältöön liittyvät ohjeistukset § Global Compact -aloite (1999) § http: //www. unglobalcompact. org/ § OECD: n toimintaohjeet monikansallisille yrityksille (1976, 2000) § EU: n vihreä kirja (2001) § Kansainvälisen kauppakamarin elinkeinoelämän peruskirja kestävän kehityksen edistämiseksi (1991) § http: //www. iccfin. fi/ § WBCSD: n ohjeistus § http: //www. wbcsd. org/templates/Template. WBCSD 5/layout. asp? Menu. ID=1 § Kansainvälisen kauppakamarin lahjonnan vastaiset ohjeet 28 § Corporate Governance -suositus Liisa Rohweder, 2004 - lisätietoja dian muistiinpanoissa

Lue lisää ohjeistuksista: § Yritysvastuu-kirjan 5. luku käsittelee näitä ohjeistuksia. § Elinkeinoelämän keskusliiton edeltäjäorganisaatio Teollisuus ja työnantajat julkaisi vuonna 2001 oppaan nimeltään Yrityksen yhteiskuntavastuu. § Sen sivuilta 11 – 20 (alaluvuista 2. 1 ja 2. 3) voit lukea keskeisimmistä edellä mainituista ohjeistuksista tarkemmin. (Corporate governance tulee esiin vastuullisen sijoittaminen kohdalla myöhemmin. )

Poliittiset päätökset ohjaavat yritysten toimintaa – esimerkkinä ilmastonmuutos § Kansainväliset sopimukset § esim. YK: n ilmastosopimus (1992 puitesopimus) § ja Kioton pöytäkirja (2005 voimaan) § EU: lle – 8 % päästötavoitteet (vuoden -90 tasosta) § EU: n § ilmastopoliittiset päätavoitteet vuoteen 2020 § -20 % tai -30 % jos päästään kansainväliseen sopimuksen § Suomelle +/- tavoitteet (vuoden -90 tasosta) § Suomen ilmasto- ja energiastrategia (2008) § Valtioneuvoston hyväksymä ilmastopoliittinen tulevaisuusselonteko (10/2009) § Kööpenhaminan kokouksen tulokset? § Lue lisää: Ilmasto. org 30

Toimintaympäristön osa-alueet ja tasot Taloudellinen YRITYS Ekologinen Paikallinen Toimintaympäristö vaikuttaa yrityksiin ja yritykset vaikuttavat toimintaympäristöön Globaali – huomaa tämä tehtävässä 1. Alueellinen Sosiaaliskulttuurinen Lue lisää Yritysvastuu-kirjan luvusta 3. Mukaellen Liisa Rohweder, 2004

Toimintaympäristön osa-alueet ja tasot § Taloudellinen § kestävän taloudellisen toiminnan edistäminen siten, että myös sosiaalinen ja ekologinen kestävyys voi toimia § Sosiaaliskulttuurinen § ihmisten hyvinvointi ja kulttuurisen eriarvoisuuden kunnioittaminen koko arvoketjussa § Ekologinen § ympäristöongelmien ratkaisu ja ehkäisy, luonnon monimuotoisuus § Kolme maantietellistä tasoa: paikallinen, alueellinen ja globaali. § Yritysten on huomioitava kaikki osa-alueet ja tasot.

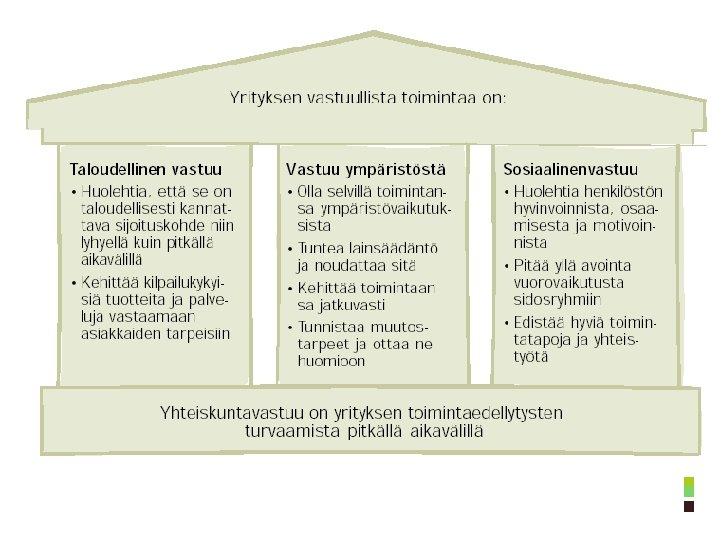

Yrityksen yhteiskuntavastuun kolme pilaria YHTEISKUNTAVASTUU Sosiaalis. Ekologinen Taloudellinen kulttuurinen vastuu - välitön -välitön - välillinen Liisa Rohweder Lue lisää Yritysvastuu-kirjan 4. luvusta! 33

Taloudellisen vastuun sisältö § Taloudellinen välitön vastuu § § kannattavuus, kilpailukyky, tehokkuus on varaa hoitaa muuta vastuullisuutta omistajien tuotto-odotuksiin vastaaminen suorat rahavirtavaikutukset: palkat, verot, osingot kuluttajansuojassa mukana ”kuluttajan talouden turvaaminen” § Taloudellinen välillinen vastuu § kansantaloudellinen merkittävyys (hyvinvoinnin tuottaminen) § investointipäätösten alueelliset vaikutukset § Taloudellisen vastuun perustana kirjanpito- ja raportointivelvollisuus § Osakeyhtiölaki, Kirjanpitolaki, vero- ja arvopaperimarkkinalainsäädäntö § Kolmoistilinpäätös (Kirjanpitolautakunnan yleisohjeet v. 2003, Euroopan komission kehotus v. 2002) tavoitteena ympäristö- ja sosiaalisten näkökohtien saaminen mitattaviksi

Ekologisen vastuun sisältö • Ekologinen välitön vastuu § yrityksen omat ympäristövaikutukset – päästöjen ja jätteen minimointi (vesi, ilma, maaperä) – ilmastonmuutoksen torjunta – tehokas ja säästävä luonnonvarojen käyttö • Ekologinen välillinen vastuu § yhteistyökumppanien ympäristövaikutukset § luonnon monimuotoisuuden turvaaminen ja ympäristönsuojelun edistäminen esim. osallistuminen luonnonsuojeluhankkeisiin • Suhtautuminen muuttunut § lainsäädännön noudattamisesta omaehtoisuuteen § 1960 -luvulta 2000 -luvulle (Kysypä isovanhemmiltasi!)

Sosiaalisen vastuun sisältö • Välitön sosiaalinen vastuu § työntekijöitä kohtaan (hyvinvointi ja osaaminen) § vastuu palveluista ja tuotteista (kuluttajansuoja 70 -luvulta, tuoteturvallisuus- ja tuotevastuulait 1980 -luvulla ja 1990 -luvun alussa) • Välillinen sosiaalinen vastuu § vastuu lähitoimintaympäristöä kohtaan (yhteisyöhankkeet esim. järjestöjen tai koulujen kanssa) § yhteiskunnan hyvinvointi, koko arvoketjun mittainen tarkastelu (yrityskumppanit ja vastuu tuontikaupassa) • Suomessa pitkät perinteet § hyvinvointiyhteiskunta § vanhat tehdaspaikkakunnat

Ekologinen vastuu Taloudellinen vastuu Raaka-aineiden, energian Vastuullisuus rajallisuus, saatavuus kannattavuustekijänä, differentoitumisena Sosiaalinen vastuu Globalisaatio: kehittyneet Miksi yritys toteuttaa vastuullisuutta? maat vs. kehittymässä olevat Luonnon monimuotoisuuden ainutlaatuisuus (Ympäristö)Investoinnit ennen kilpailijoita Kehitysmaiden kärjistyvät ongelmat Lainsäädännön, normien täyttämisestä vapaaehtoisuuden lisääntymiseen Yritystoiminnan sidosryhmät odottavat/vaativat Hyvinvointivaltioiden ongelmat, valtion vs. yhteisön roolit Ilmastonmuutoksen tosiasian tunnustaminen Imagon merkitys monikansallisille yrityksille Kehittyneiden maiden normirikkomukset Hyvä ympäristöjohtaminen kilpailuetuna Mahdollisuus kilpailutekijänä: reilu kauppa

Miten näitä asioita työstetään jatkossa? § Tehtävässä 1 katsastit valitsemastasi näkökulmasta globaalia ulottuvuutta § Tehtävässä 2 käydään verkkokeskustelua kuluttamisesta § Tehtävässä 3 luet aineistoja vastuun osa-alueista ja vastuun toteutumisesta yrityksissä strategiatasolla ja sidosryhmäsuhteissa § Tehtävässä 4 kirjoitat sosiaalisesta vastuusta § Tehtävässä 5 syvennyt esseen avulla valitsemaasi aiheeseen, tutustut muiden teksteihin ja kommentoit niitä § Tehtävässä 6 käydään verkkokeskustelua yritysten vastuuraportoinnista