INGRESOS EXENTOS DE LAS PERSONAS FISICAS Mtro en

- Slides: 68

INGRESOS EXENTOS DE LAS PERSONAS FISICAS Mtro. , en D. E. Ignacio Calderón Juárez

TEMARIO: 1. - GENERALIDADES DE LAS PERSONAS FISICAS. 2. - DE LOS INGRESOS TOTALES: a) Ingresos gravados. b) Ingresos exentos. c) No ingresos. 3. - SALARIOS. 4. - ACTIVIDAD EMPRESARIAL. 5. - SERVICIOS PROFESIONALES. 6. - ARRENDAMIENTO. 7. - ENAJENACIÓN DE BIENES. 8. - ADQUISICIÓN DE BIENES. 9. - INTERESES. 10. - PREMIOS. 11. - DIVIDENDOS. 12. - OTROS INGRESOS. 13. - DEDUCCIONES PERSONALES 14. - COLEGIATURAS. 15. - PRÁCTICA DECLARACIÓN ANUAL.

Persona moral: es una agrupación de personas que se unen con un fin determinado, por ejemplo, una sociedad mercantil, una asociación civil. De acuerdo con su objeto social, una persona moral puede tributar en regímenes específicos como: Personas morales del régimen general Personas morales con fines no lucrativos CONCEPTO Y CLASIFICACIÓN DE PERSONA FÍSICA: La persona física para cuestiones legales “es un individuo con capacidad para contraer obligaciones y ejercer derechos; pueden prestar servicios, realizar actividades comerciales, arrendar bienes inmuebles y trabajar por salarios”. Asalariado Profesionista Arrendador Empresario

¿Por qué debemos pagar contribuciones? Constitución Política de los Estados Unidos Mexicanos: Artículo 31. Son obligaciones de los Mexicanos: ………. . IV. Contribuir para los gastos públicos, así de la Federación, como del Distrito Federal o del Estado y Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes. Código Fiscal de la Federación: Artículo 1 o. - Las personas físicas y las morales, están obligadas a contribuir para los gastos públicos conforme a las leyes fiscales respectivas. Las disposiciones de este Código se aplicarán en su defecto y sin perjuicio de lo dispuesto por los tratados internacionales de los que México sea parte. Sólo mediante ley podrá destinarse una contribución a un gasto público específico.

Artículo 2 o. - Las contribuciones se clasifican en impuestos, aportaciones de seguridad social, contribuciones de mejoras y derechos, las que se definen de la siguiente manera: I. Impuestos son las contribuciones establecidas en ley que deben pagar las personas físicas y morales……. . II. Aportaciones de seguridad social son las contribuciones establecidas en ley a cargo de personas que son sustituidas por el Estado en el cumplimiento de obligaciones fijadas por la ley en materia de seguridad social……. III. Contribuciones de mejoras son las establecidas en Ley a cargo de las personas físicas y morales que se beneficien de manera directa por obras públicas. IV. Derechos son las contribuciones establecidas en Ley por el uso o aprovechamiento de los bienes del dominio público de la Nación, ………

Artículo 5 o. - Las disposiciones fiscales que establezcan cargas a los particulares y las que señalan excepciones a las mismas, así como las que fijan las infracciones y sanciones, son de aplicación estricta. Se considera que establecen cargas a los particulares las normas que se refieren al sujeto, objeto, base, tasa o tarifa. Las otras disposiciones fiscales se interpretarán aplicando cualquier método de interpretación jurídica. A falta de norma fiscal expresa, se aplicarán supletoriamente las disposiciones del derecho federal común cuando su aplicación no sea contraria a la naturaleza propia del derecho fiscal. Ahora bien, para que un ingreso sea EXENTO primeramente tiene que estar GRAVADO, independientemente de los NO INGRESOS, es decir en términos fiscales tenemos:

INGRESOS GRAVADOS LEY DEL IMPUESTO SOBRE LA RENTA TÍTULO IV DE LAS PERSONAS FÍSICAS DISPOSICIONES GENERALES Artículo 90. Están obligadas al pago del impuesto establecido en este Título, las personas físicas residentes en México que obtengan ingresos en efectivo, en bienes, devengado cuando en los términos de este Título señale, en crédito, en servicios en los casos que señale esta Ley, o de cualquier otro tipo. También están obligadas al pago del impuesto, las personas físicas residentes en el extranjero que realicen actividades empresariales o presten servicios personales independientes, en el país, a través de un establecimiento permanente, por los ingresos atribuibles a éste……….

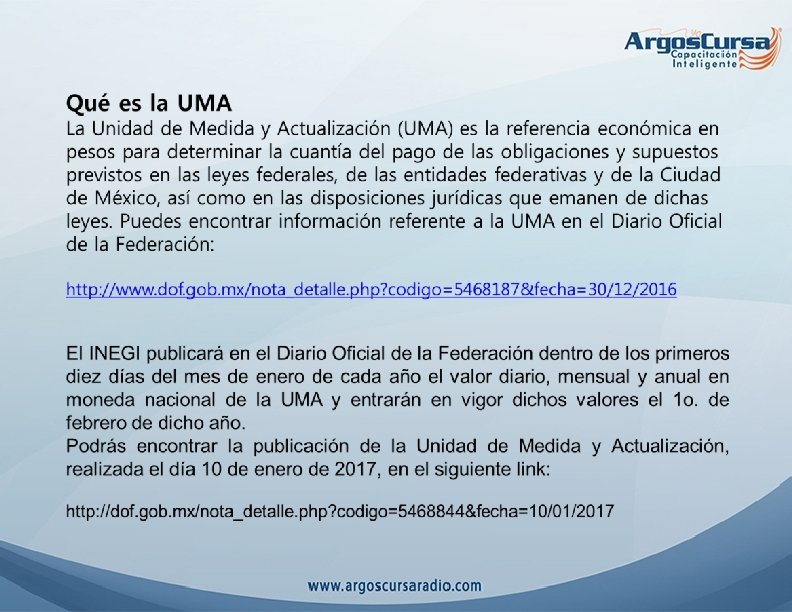

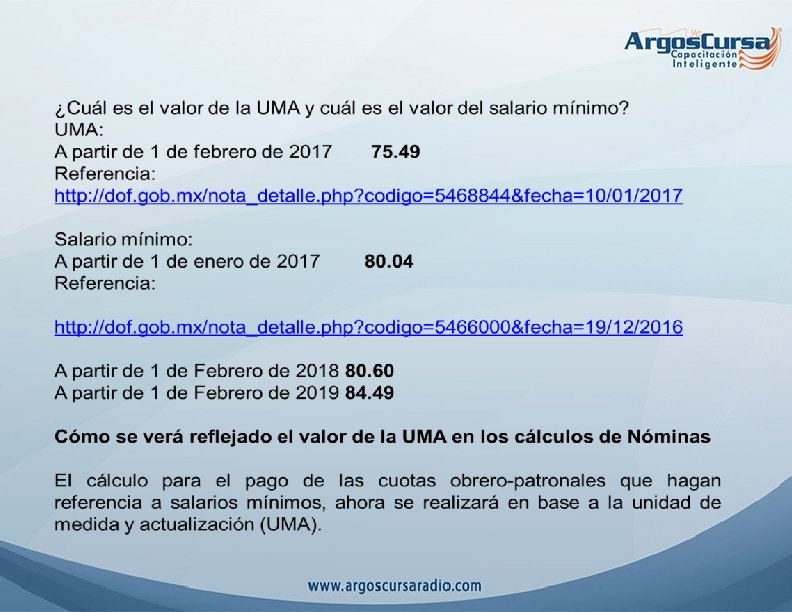

DIARIO OFICIAL DE LA FEDERACIÓN 27 ENERO 2016 DECRETO por el que se declara reformadas y adicionadas diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de desindexación del salario mínimo. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos. - Presidencia de la República. ENRIQUE PEÑA NIETO, Presidente de los Estados Unidos Mexicanos, a sus habitantes sabed: Que la Comisión Permanente del Honorable Congreso de la Unión, se ha servido dirigirme el siguiente DECRETO Artículo Único. - Se reforman el inciso a) de la base II del artículo 41, y el párrafo primero de la fracción VI del Apartado A del artículo 123; y se adicionan los párrafos sexto y séptimo al Apartado B del artículo 26 de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 123. . VI. Los salarios mínimos que deberán disfrutar los trabajadores serán generales o profesionales. Los primeros regirán en las áreas geográficas que se determinen; los segundos se aplicarán en ramas determinadas de la actividad económica o en profesiones, oficios o trabajos especiales. El salario mínimo no podrá ser utilizado como índice, unidad, base, medida o referencia para fines ajenos a su naturaleza. Transitorios Primero. - El presente Decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación……… Tercero. - A la fecha de entrada en vigor del presente Decreto, todas las menciones al salario mínimo como unidad de cuenta, índice, base, medida o referencia para determinar la cuantía de las obligaciones y supuestos previstos en las leyes federales, estatales, del Distrito Federal, así como en cualquier disposición jurídica que emane de todas las anteriores, se entenderán referidas a la Unidad de Medida y Actualización.

INGRESOS EXENTOS Artículo 93. No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos: I. Las prestaciones distintas del salario que reciban los trabajadores del salario mínimo general para una o varias áreas geográficas, calculadas sobre la base de dicho salario, cuando no excedan de los mínimos señalados por la legislación laboral, así como las remuneraciones por concepto de tiempo extraordinario o de prestación de servicios que se realice en los días de descanso sin disfrutar de otros en sustitución, hasta el límite establecido en la legislación laboral, que perciban dichos trabajadores. Tratándose de los demás trabajadores, el 50% de las remuneraciones por concepto de tiempo extraordinario o de la prestación de servicios que se realice en los días de descanso sin disfrutar de otros en sustitución, que no exceda el límite previsto en la legislación laboral y sin que esta exención exceda del equivalente de cinco veces el salario mínimo general del área geográfica del trabajador por cada semana de servicios.

II. Por el excedente de las prestaciones exceptuadas del pago del impuesto a que se refiere la fracción anterior, se pagará el impuesto en los términos de este Título. III. Las indemnizaciones por riesgos de trabajo o enfermedades, que se concedan de acuerdo con las leyes, por contratos colectivos de trabajo o por contratos Ley. IV. Las jubilaciones, pensiones, haberes de retiro, así como las pensiones vitalicias u otras formas de retiro, provenientes de la subcuenta del seguro de retiro o de la subcuenta de retiro, cesantía en edad avanzada y vejez, previstas en la Ley del Seguro Social y las provenientes de la cuenta individual del sistema de ahorro para el retiro prevista en la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, en los casos de invalidez, incapacidad, cesantía, vejez, retiro y muerte, cuyo monto diario no exceda de quince veces el salario mínimo general del área geográfica del contribuyente, y el beneficio previsto en la Ley de Pensión Universal. Por el excedente se pagará el impuesto en los términos de este Título. RM: Pensión o retiro proveniente de dos o más personas, traspaso de aportaciones y rendimientos Monto diario no exceda de 15 X 84. 49 = 1, 267. 35

V. Para aplicar la exención sobre los conceptos a que se refiere la fracción anterior, se deberá considerar la totalidad de las pensiones y de los haberes de retiro pagados al trabajador a que se refiere la misma, independientemente de quien los pague. Sobre el excedente se deberá efectuar la retención en los términos que al efecto establezca el Reglamento de esta Ley. RISR: Pago en una o más exhibiciones; RM: Pensión o retiro proveniente de dos o más personas VI. Los percibidos con motivo del reembolso de gastos médicos, dentales, hospitalarios y de funeral, que se concedan de manera general, de acuerdo con las leyes o contratos de trabajo. VII. Las prestaciones de seguridad social que otorguen las instituciones públicas. VIII. Los percibidos con motivo de subsidios por incapacidad, becas educacionales para los trabajadores o sus hijos, guarderías infantiles, actividades culturales y deportivas, y otras prestaciones de previsión social, de naturaleza análoga, que se concedan de manera general, de acuerdo con las leyes o por contratos de trabajo.

IX. La previsión social a que se refiere la fracción anterior es la establecida en el artículo 7, quinto párrafo de esta Ley. LAAT: Ayuda alimentaria LISR Art. 7, quinto párrafo. Para los efectos de esta ley, se considera previsión social las erogaciones efectuadas que tengan por objeto satisfacer contingencias o necesidades presentes o futuras, así como el otorgar beneficios a favor de los trabajadores o de los socios o miembros de las sociedades cooperativas, tendientes a su superación física, social, económica o cultural, que les permitan el mejoramiento en su calidad de vida y en la de su familia. En ningún caso se considerará previsión social a las erogaciones efectuadas a favor de personas que no tengan el carácter de trabajadores o de socios o miembros de sociedades cooperativas. LAAT: Ayuda alimentaria

LISR Art. 93 Penúltimo párrafo. La exención aplicable a los ingresos obtenidos por concepto de prestaciones de previsión social se limitará cuando la suma de los ingresos por la prestación de servicios personales subordinados o aquellos que reciban, por parte de las sociedades cooperativas, los socios o miembros de las mismas y el monto de la exención exceda de una cantidad equivalente a siete veces el salario mínimo general del área geográfica del contribuyente, elevado al año; cuando dicha suma exceda de la cantidad citada, solamente se considerará como ingreso no sujeto al pago del impuesto un monto hasta de un salario mínimo general del área geográfica del contribuyente, elevado al año. Esta limitación en ningún caso deberá dar como resultado que la suma de los ingresos por la prestación de servicios personales subordinados o aquellos que reciban, por parte de las sociedades cooperativas, los socios o miembros de las mismas y el importe de la exención, sea inferior a siete veces el salario mínimo general del área geográfica del contribuyente, elevado al año. RISR: Previsión social gravada; LAAT: Ayuda alimentaria

INGRESO No sujeto El término no sujeto significa que el impuesto no es aplicable a la operación que se realiza. Vamos a verlo con un ejemplo: la venta de un vehículo entre particulares es una operación no sujeta a IVA, ya que el IVA tan sólo se da cuando el que la promueve es un profesional o empresario. Ingreso con Exención fiscal El término exento significa que la operación de que se trate sí está incluida en el ámbito de aplicación del impuesto, pero, por un motivo legal, se le exime de su pago. Los vocablos exento y no sujeto significan ambos que no hay obligación de pago. Es muy importante distinguir entre no sujeto y exento Cuando una operación no está sujeta a un impuesto, no hay obligación de presentarlo. Sin embargo, no ocurre lo mismo en las obligaciones exentas. Hay casos en los que la exención no exime de esta obligación. Esto se hace de manera meramente informativa ya que el resultado a pagar es cero al encontrarse exenta la operación.

X. La entrega de las aportaciones y sus rendimientos provenientes de la subcuenta de vivienda de la cuenta individual prevista en la Ley del Seguro Social, de la subcuenta del Fondo de la Vivienda de la cuenta individual del sistema de ahorro para el retiro, prevista en la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado o del Fondo de la Vivienda para los miembros del activo del Ejército, Fuerza Aérea y Armada, previsto en la Ley del Instituto de Seguridad Social para las Fuerzas Armadas Mexicanas, así como las casas habitación proporcionadas a los trabajadores, inclusive por las empresas cuando se reúnan los requisitos de deducibilidad del Título II de esta Ley o, en su caso, del presente Título. RISR: Otros fondos de vivienda XI. Los provenientes de cajas de ahorro de trabajadores y de fondos de ahorro establecidos por las empresas para sus trabajadores cuando reúnan los requisitos de deducibilidad del Título II de esta Ley o, en su caso, del presente Título. RISR: Patrones personas físicas XII. La cuota de seguridad social de los trabajadores pagada por los patrones.

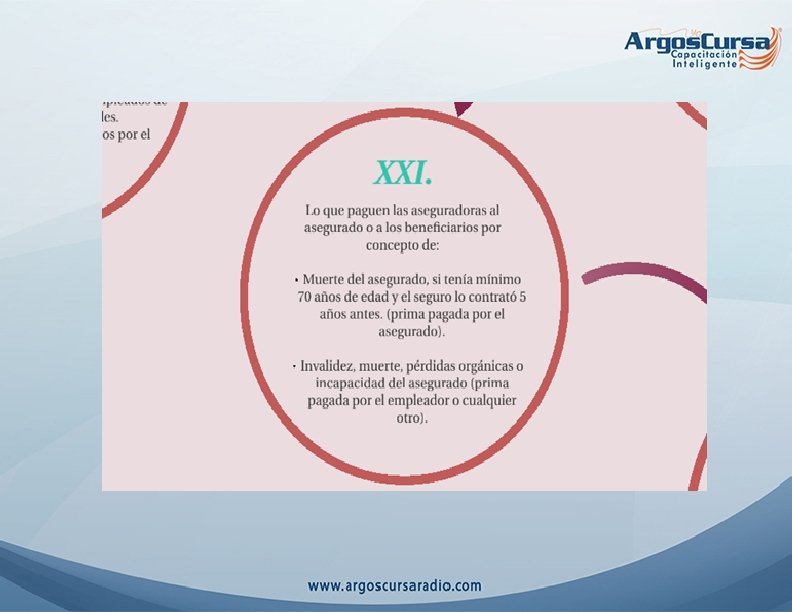

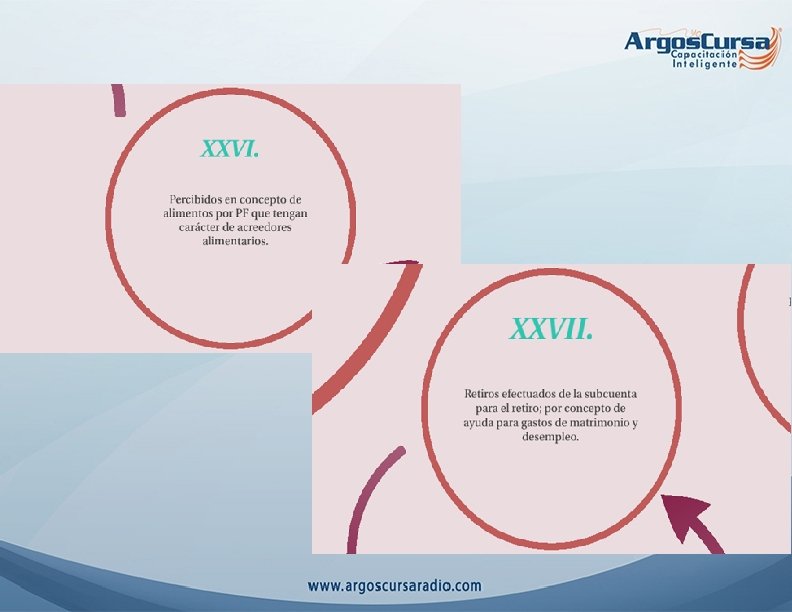

XIII. Los que obtengan las personas que han estado sujetas a una relación laboral en el momento de su separación, por concepto de primas de antigüedad, retiro e indemnizaciones u otros pagos, así como los obtenidos con cargo a la subcuenta del seguro de retiro o a la subcuenta de retiro, cesantía en edad avanzada y vejez, previstas en la Ley del Seguro Social y los que obtengan los trabajadores al servicio del Estado con cargo a la cuenta individual del sistema de ahorro para el retiro, prevista en la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, y los que obtengan por concepto del beneficio previsto en la Ley de Pensión Universal, hasta por el equivalente a noventa veces el salario mínimo general del área geográfica del contribuyente por cada año de servicio o de contribución en el caso de la subcuenta del seguro de retiro, de la subcuenta de retiro, cesantía en edad avanzada y vejez o de la cuenta individual del sistema de ahorro para el retiro. Los años de servicio serán los que se hubieran considerado para el cálculo de los conceptos mencionados. Toda fracción de más de seis meses se considerará un año completo. Por el excedente se pagará el impuesto en los términos de este Título. RISR: Prima de antigüedad sin separación; RM: Cálculo de los años de cotización, ISSTE, retiros de la cuenta individual, Planes personales para el retiro

XIV. Las gratificaciones que reciban los trabajadores de sus patrones, durante un año de calendario, hasta el equivalente del salario mínimo general del área geográfica del trabajador elevado a 30 días, cuando dichas gratificaciones se otorguen en forma general; así como las primas vacacionales que otorguen los patrones durante el año de calendario a sus trabajadores en forma general y la participación de los trabajadores en las utilidades de las empresas, hasta por el equivalente a 15 días de salario mínimo general del área geográfica del trabajador, por cada uno de los conceptos señalados. Tratándose de primas dominicales hasta por el equivalente de un salario mínimo general del área geográfica del trabajador por cada domingo que se labore. RISR: Gratificación exenta XV. Por el excedente de los ingresos a que se refiere la fracción anterior se pagará el impuesto en los términos de este Título.

XVI. Las remuneraciones por servicios personales subordinados que perciban los extranjeros, en los siguientes casos: a) Los agentes diplomáticos. b) Los agentes consulares, en el ejercicio de sus funciones, en los casos de reciprocidad. c) Los empleados de embajadas, legaciones y consulados extranjeros, que sean nacionales de los países representados, siempre que exista reciprocidad. d) Los miembros de delegaciones oficiales, en el caso de reciprocidad, cuando representen países extranjeros. e) Los miembros de delegaciones científicas y humanitarias. f) Los representantes, funcionarios y empleados de los organismos internacionales con sede u oficina en México, cuando así lo establezcan los tratados o convenios. g) Los técnicos extranjeros contratados por el Gobierno Federal, cuando así se prevea en los acuerdos concertados entre México y el país de que dependan. XVII. Los viáticos, cuando sean efectivamente erogados en servicio del patrón y se compruebe esta circunstancia con los comprobantes fiscales correspondientes. RISR: Viáticos no comprobados, Servidores públicos; RM: Viáticos sin comprobación

$ 4, 385, 776. 50 3 años

$ 92, 516. 55

$ 154, 194. 25

o legado $ 92, 516. 55

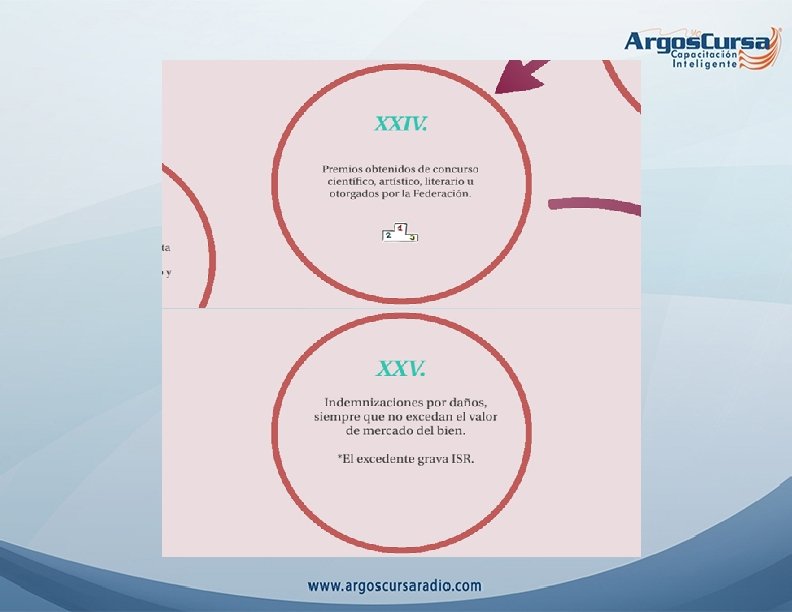

20 UMA´S AL AÑO $ 616, 777. 00 El excedente esta gravado Lo dispuesto en las fracciones XIX inciso b), XXI, XXIII inciso c) y XXV de este artículo, no será aplicable tratándose de ingresos por las actividades empresariales o profesionales a que se refiere el Capítulo II de este Título.

NO INGRESOS TÍTULO IV DE LAS PERSONAS FÍSICAS DISPOSICIONES GENERALES Artículo 90. ………. Tercer párrafo No se consideran ingresos obtenidos por los contribuyentes, los rendimientos de bienes entregados en fideicomiso, en tanto dichos rendimientos únicamente se destinen a fines científicos, políticos o religiosos o a los establecimientos de enseñanza y a las instituciones de asistencia o de beneficencia, señalados en la fracción III del artículo 151 de esta Ley, o a financiar la educación hasta nivel licenciatura de sus descendientes en línea recta, siempre que los estudios cuenten con reconocimiento de validez oficial. Cuarto párrafo Tampoco se consideran ingresos para efectos de este Título, los ingresos por apoyos económicos o monetarios que reciban los contribuyentes a través de los programas previstos en los presupuestos de egresos, de la Federación o de las Entidades Federativas. Párrafo adicionado DOF 30 -11 -2016

Octavo párrafo Tratándose de ingresos provenientes de fuente de riqueza ubicada en el extranjero, los contribuyentes no los considerarán para los efectos de los pagos provisionales de este impuesto, salvo lo previsto en el artículo 96 de esta Ley. Artículo 91. Las personas físicas podrán ser objeto del procedimiento de discrepancia fiscal cuando se compruebe que el monto de las erogaciones en un año de calendario sea superior a los ingresos declarados por el contribuyente, o bien a los que le hubiere correspondido declarar………. Artículo 92. Cuando los ingresos de las personas físicas deriven de bienes en copropiedad, deberá designarse a uno de los copropietarios como representante común, el cual deberá llevar los libros, expedir los comprobantes fiscales y recabar la documentación que determinen las disposiciones fiscales, así como cumplir con las obligaciones en materia de retención de impuestos a que se refiere esta Ley. Cuando dos o más contribuyentes sean copropietarios de una negociación, se estará a lo dispuesto en el artículo 108 de esta Ley.

Los copropietarios responderán solidariamente por el incumplimiento del representante común. Lo dispuesto en los párrafos anteriores es aplicable a los integrantes de la sociedad conyugal. El representante legal de la sucesión pagará en cada año de calendario el impuesto por cuenta de los herederos o legatarios, considerando el ingreso en forma conjunta, hasta que se haya dado por finalizada la liquidación de la sucesión. El pago efectuado en esta forma se considerará como definitivo, salvo que los herederos o legatarios opten por acumular los ingresos respectivos que les correspondan, en cuyo caso podrán acreditar la parte proporcional de impuesto pagado.

1. - GASTOS MÉDICOS Honorarios médicos: Honorarios médicos, dentales y por servicios profesionales en materia de psicología y nutrición. Son deducibles sólo si son prestados por personas con título profesional legalmente expedido y registrado por las autoridades educativas competentes. Gastos hospitalarios: Gastos hospitalarios y medicinas incluidas en las facturas de hospitales. No proceden los comprobantes de farmacias. También se consideran los gastos por honorarios a enfermeras, análisis, estudios clínicos, prótesis, y la compra o alquiler de aparatos para el restablecimiento o rehabilitación del paciente. Lentes ópticos graduados Los lentes son deducibles hasta por un monto de 2, 500 pesos, siempre que se describan sus características en el comprobante o se cuente con el diagnóstico de un oftalmólogo u optometrista. Recomendaciones: No podrás deducir el 100% de tu factura cuando incluya otros conceptos no deducibles, como compra de flores, café, etcétera. Debes evitar deducir los medicinas compradas en farmacias y los gastos médicos de tus mascotas.

2. - PRIMAS POR SEGUROS DE GASTOS MÉDICOS Si adquiriste un seguro de gastos médicos, recuerda que las primas son deducibles. Puedes deducir los pagos realizados para ti y en su caso, tu cónyuge, concubino(a), ascendientes o descendientes en línea recta. Recomendaciones: En tu declaración anual debes aplicarlas dentro del tipo de deducción “primas de seguros de gastos médicos” y no como un gasto médico. Siempre que realices este tipo de gasto, revisa tu factura y cerciórate que el concepto facturado sea claro y corresponda a la prima de seguro de gastos médicos que estás contratando. En el campo “Uso del CFDI” debes indicar que se trata de primas por seguros de gastos médicos.

3. - COLEGIATURAS Colegiaturas en instituciones educativas privadas con validez oficial de estudios. Desde nivel preescolar hasta bachillerato o equivalente, por los montos siguientes (límite anual de deducción): Preescolar: 14, 200 pesos Primaria: 12, 900 pesos Secundaria: 19, 900 pesos Profesional técnico: 17, 100 pesos Bachillerato o su equivalente: 24, 500 pesos Recomendaciones: Cuando se tengan dos niveles escolares en el mismo año, para el mismo alumno, podrás deducir el mayor. Puedes deducir los pagos realizados para ti y en su caso, tu cónyuge, concubino(a) y ascendientes o descendientes en línea recta, siempre que éstos no perciban ingresos que excedan el valor de la unidad de medida y actualización (UMA) anual equivalente a 29, 402. 88 pesos. Recuerda que no son deducibles otros conceptos como inscripción, reinscripción, becas o apoyos económicos, entre otros.

4. - TRANSPORTE ESCOLAR Aplica para pago de transporte escolar, pero sólo cuando sea obligatorio o cuando para todos los alumnos se incluya dicho gasto de colegiatura. En este caso puedes deducir los pagos realizados para tus descendientes en línea recta. Recomendaciones: Revisa que en tu comprobante, el monto que corresponda por concepto de transporte escolar esté separado de otros gastos escolares. En el campo “Uso del CFDI” debes indicar que se trata de gastos de transportación escolar obligatoria. No aplica para otro tipo de gastos de transporte como el de excursiones, eventos especiales escolares o taxis.

5. - GASTOS FUNERARIOS Son deducibles los gastos de funerales que no excedan el valor de la unidad de medida y actualización (UMA) anual, equivalente a 29, 402. 88 pesos. Puedes deducir los pagos realizados para ti, tu cónyuge o concubino(a), así como para padres, abuelos, hijos y nietos siempre que dichas personas no perciban ingresos que excedan el valor de la UMA anual. Recomendaciones: Debes evitar deducir servicios funerarios a futuro, planes de previsión, seguros de vida y de gastos funerales, ya que únicamente son deducibles los gastos ejercidos en el año y no servicios futuros. En el campo “Uso del CFDI” debes indicar que se trata de gastos funerarios. La deducción no aplica para gastos funerarios de tus mascotas.

6. - INTERESES POR CRÉDITOS HIPOTECARIOS Son deducibles los intereses reales devengados y efectivamente pagados por créditos hipotecarios, destinados a tu casa habitación, contratados con el sistema financiero, con el Infonavit o con el Fovissste, siempre que el crédito otorgado no exceda de 750 mil unidades de inversión (UDIS). Recomendaciones: Si tienes créditos hipotecarios, asegúrate que la institución donde lo adquiriste tenga registrado tu RFC correcto. En el campo “Uso del CFDI” debes indicar que se trata de intereses reales efectivamente pagados por créditos hipotecarios. La deducción no aplica para otros conceptos distintos a los intereses reales como seguros, recargos, intereses ordinarios, servicios financieros u honorarios.

7. - DONATIVOS Son deducibles los donativos no onerosos ni remunerativos que se otorguen a instituciones autorizadas y a la Federación. El monto total deducible en donativos no puede exceder el 7% de la utilidad fiscal y del 4% en el caso de los recursos otorgados a la Federación. Recomendaciones: Siempre que realices este tipo de gasto, revisa tu factura y cerciórate que la donataria que lo reciba esté registrada como autorizada. En el campo “Uso del CFDI” debes indicar que se trata de donativos. No aplica para donativos sin comprobante fiscal, ni para los que se hacen a donatarias que no están autorizadas para recibirlos.

8. - APORTACIONES COMPLEMENTARIAS DE RETIRO Puedes deducir aportaciones complementarias de retiro y aportaciones voluntarias realizadas directamente a tu subcuenta, siempre que cumplan con los requisitos de permanencia. El monto de aportaciones que podrás deducir en tu declaración, es el que resulte menor entre 10% de tu ingreso anual acumulable del ejercicio o cinco UMA anuales equivalentes a 147, 014. 40 pesos. Recomendaciones: En el mes de febrero del año siguiente a tus aportaciones, la institución que las reciba debe emitir un comprobante fiscal que corresponderá a la constancia anual y es el mismo que será considerado para el pre llenado de tu declaración anual. En el campo “Uso del CFDI” debes indicar que se trata de aportaciones voluntarias al SAR.

Cuentas personales para el ahorro Puedes deducir depósitos en las cuentas personales para el ahorro, pagos de primas de contrato de seguros de pensiones, jubilación o retiro, pero deben estar autorizados por el SAT. Recomendaciones: Debes revisar que la constancia contenga la leyenda “se constituye en términos del artículo 185 de la LISR”. En el campo “Uso del CFDI” debes indicar que se trata de depósitos en cuentas para el ahorro o primas que tengan como base planes de pensiones. Recuerda que en febrero del año siguiente a que realices tus depósitos, la institución que administra tus cuentas personales y especiales para el ahorro, debe emitir un comprobante fiscal que corresponderá a la constancia anual de tus depósitos y es el mismo que será considerado para el pre llenado de tu declaración anual.

9. - RECOMENDACIONES GENERALES Cuando recibas tus facturas cerciórate que el campo “Uso de CFDI” y las claves de los productos o servicios estén relacionadas con el tipo de deducción personal. Recuerda que no puedes deducir facturas pagadas en efectivo, por lo que los pagos deben ser por medio de cheques nominativos (clave 02), transferencias electrónicas de fondos (clave 03), tarjetas de crédito (clave 04), tarjetas de débito (clave 28), o tarjetas de servicios (clave 29). El monto total de deducciones personales no puede exceder de cinco UMA anuales, equivalentes a 147, 014. 40 pesos o del 15% del total de ingreso, lo que resulte menor, excepto las de los gastos médicos por incapacidad y discapacidad, donativos, aportaciones voluntarias, aportaciones complementarias de retiro, depósitos en cuentas especiales para el ahorro y colegiaturas.

* TALLER PRACTICO NOMINAS SUA. S • TALLER DE CUOTAS IMSS e INFONAVIT. IA • NOMINAS DESDE LO BASICO HASTA LO DIGITAL. • COSTOS, SU ADMINISTRACIÓN CONTABLE, FINANCIERA Y FISCAL. . • CURSO DEL CFDI 3. 2 A EL CFDI 3. 3. • TALLER COMPLEMENTO DE PAGO. GR • DIAGNOSTICO Y PRESUPUESTO FINANCIERO. AC • CURSO FINANZAS PARA NO FINANCIEROS. • TALLER NUEVO ESQUEMA DE CANCELACIONES DE CFDI • NORMATIVIDAD Y REQUISITOS FISCALES DE LA CONTABILIDAD ELECTRONICA. • PLANEACIÓN FISCAL, LEY ANTILAVADO, DEFRAUDACIÓN FISCAL, etc