Ingresos gravados por intereses Se consideran intereses cualquiera

• Solicitar su inscripción en")

. Diario oficial de la federación.")

- Slides: 14

Ingresos gravados por intereses

Se consideran intereses, cualquiera que sea el nombre con que se les designe, a los rendimientos de créditos de cualquier clase ( Art. 8 LISR). Rendimientos de la deuda pública. De los bonos u obligaciones, incluyendo descuentos, primas y premios. Los premios de reportos o de préstamos de valores. El monto de las comisiones que correspondan con motivo de apertura o garantía de créditos. • El monto de las contraprestaciones correspondientes a la aceptación de un aval. • Del otorgamiento de una garantía o de la responsabilidad de cualquier clase, excepto cuando dichas contraprestaciones deban hacerse a instituciones de seguros o fianzas. • La ganancia en la enajenación de bonos, valores y otros títulos de crédito, que se colocan entre el gran público inversionista. • •

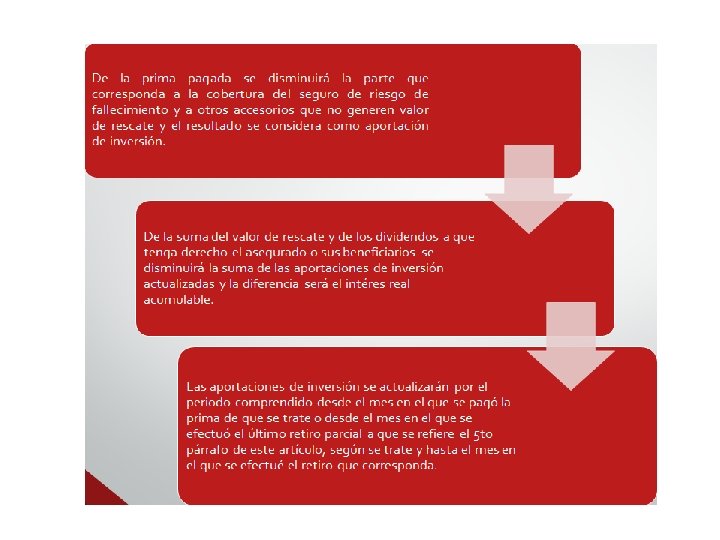

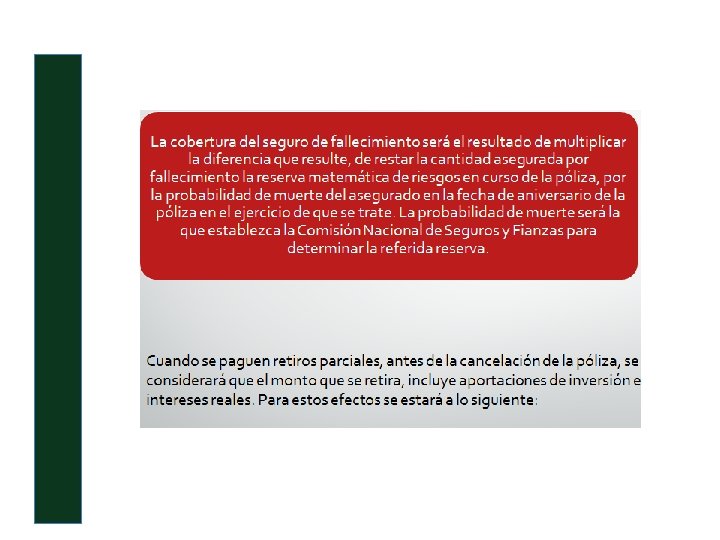

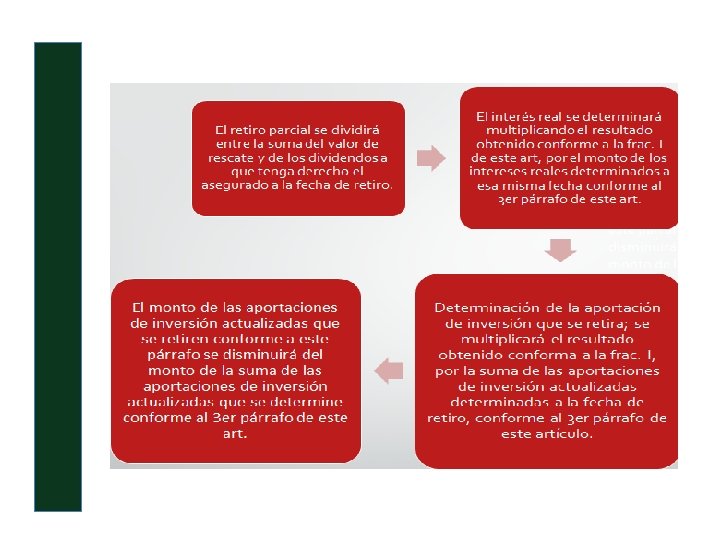

A qué se dará en tratamiento de interés A los pagos efectuados por las instituciones de seguros a los asegurados o a sus beneficiarios, por los retiros parciales o totales que realicen dichas personas de las primas pagadas, o de los rendimientos de éstas, antes de que ocurra el riesgo o el evento amparado en la póliza. • Así como a los pagos que efectúen a los asegurados o a sus beneficiarios en el caso de seguros, cuyo riesgo amparado sea la supervivencia del asegurado cuando en este último caso, no se cumplan los requisitos de la fracción XXI del artículo 93 de esta ley y siempre que la prima haya sido pagada directamente por el asegurado. • En estos casos para determinar el impuesto se tomará en cuenta lo siguiente:

Qué se consideran intereses • Los rendimientos de las aportaciones voluntarias, depositadas en la subcuenta de aportaciones voluntarias de la cuenta individual abierta en los términos de la Ley de los Sistemas de Ahorro para el Retiro o en la cuenta individual del sistema de ahorro para el retiro en los términos de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado. • Así como los de las aportaciones complementarias depositadas en la cuenta de aportaciones complementarias en los términos de la Ley de los Sistemas de Ahorro para el Retiro. • Para los efectos del párrafo anterior, se determinará el interés real acumulable disminuyendo del ingreso obtenido por el retiro efectuado el monto actualizado de la aportación. • La aportación a que se refiere este párrafo se actualizará por el periodo comprendido desde el mes en el que se efectuó, dicha aportación y hasta el mes en el que se efectúe el retiro de que se trate.

Retención del impuesto por intereses • De acuerdo al artículo 135 de la ley del impuesto sobre la renta, la retención se efectuara a la tasa del 20% sobre los intereses nominales • Las retenciones no podrán ser mayores a los intereses pagados, de acuerdo al Art. 213 del RLISR (2015).

Obligaciones de quienes obtienen ingresos por intereses (Art. 136) • Solicitar su inscripción en el RFC. • Presentar declaración anual. • Conservar la documentación relacionada con los ingresos, las retenciones y el pago de los impuestos Con excepción de aquellos contribuyentes que hayan optado por no acumular los intereses a sus demás ingresos.

Referencias • Ley del Impuesto sobre la Renta. (2016). Diario oficial de la federación. DOF 30 -11 -2016. Recuperado del sitio de internet Cámara de Diputados del H. Congreso de la Unión http: //www. diputados. gob. mx/Leyes. Biblio/pdf/LISR_301116. p df

Mtro. José Alberto Castellanos Gutiérrez Rector del CUCEA Mtro. José Alberto Becerra Santiago Secretario Académico Mtro. José David Flores Ureña Secretario Administrativo Mtra. Irene Huízar Navarro Coordinadora de Tecnologías para el Aprendizaje Mtro. Rafael Franco Sapién Jefe de unidad de diseño educativo Mtra. Patricia Gutiérrez Moreno Experta disciplinar Lic. Alejandra Bernal Venegas Diseñadora instruccional Lic. Claudia Fabiola Olmos de la Cruz Jefa de Diseño Gráfico Lic. Karen Isabel Juárez Rodríguez Correctora de estilo Fecha de elaboración: XX/XX/XX Centro Universitario de Ciencias Económico Administrativas Coordinación de Tecnologías para el Aprendizaje Unidad de Diseño Educativo Zapopan, Jalisco 2017