Facteurs dvolution et rosion des avantages concurrentiels Stratgies

- Slides: 41

Facteurs d’évolution et érosion des avantages concurrentiels Stratégies concurrentielles 4 -460 Hiver 1999

Les forces qui influencent l’attrait du secteur n it o ire ale n ta nt e rv en me e t e In glemern ré uv o g et Pouvoir de négociation des fournisseurs Menace de nouveaux entrants Rivalité directe entre les concurrents C te ha ch ng no em lo e gi nt qu s es Pouvoir de négociation des clients Pression des substituts Croissance et volatilité de la demande

Cadre d’analyse de la concurrence Objectifs Stratégies Entreprise XYZ Hypothèses Capacités

Anticiper les actions des concurrents II I Anticiper les actions et réactions des concurrents Analyser l ’environnement concurrentiel Formuler des stratégies dynamiques III Choisir entre stratégies alternatives IV

Les processus d’évolution importants • Évolution à long terme dans la croissance • Modification dans les segments desservis • Apprentissage des acheteurs • Réduction de l’incertitude • Diffusion des connaissances possédées en propre • Accumulation de l’expérience • Expansion/contraction de l’échelle de production • Modification des coûts des facteurs de production • Innovation – dans les produits – commerciale – dans les procédés

Le cycle de l ’avantage concurrentiel Facteurs clés de succès Avantages de position réalisés • valeur supérieure Barrières à l’imitation Sources d’avantages: • actifs supérieurs • capacités supérieures Indicateurs de performance • satisfaction • loyauté • profits, • parts de marché Dynamique concurrentielle qui détruit les avantages Investissement en renouvellement

Création des avantages: actifs et capacités • Les actifs supérieurs – ce sont les ressources tangibles que l’entreprise a accumulées et qui peuvent être comparées directement avec les concurrents • • taille et étendue capacité d’utilisation couverture de la distribution # de personnes aux ventes et au service • dépense en publicité et promotion • capacité financière • réputation, notoriété • Les capacités distinctes sont la colle qui tient ces actifs ensembles et permet leur déploiement de manière avantageuse – chacune est un «paquet» complexe d’habiletés et de connaissances qui s’exerce à travers les processus organisationnels et permet la coordination des activités

L’érosion de l’avantage • Le maintien des avantages concurrentiels est une affaire de degré – la plupart des avantages sont transitoires parce qu’ils peuvent être copiés rapidement • les plus contestés sont les «prix» qui sont rapidement contrés par les concurrents • la plupart des innovations de produits sont également rapidement contrées

Pourquoi l’érosion des avantages! • La plus grande menace: – les changements dans les règles du jeu auxquelles gestionnaires sont habitués • et la création de nouveaux avantages par les concurrents • Également l’arrivée de nouveaux entrants qui peuvent transférer des avantages (actifs et capacités) de marchés reliés • AT&T et le marché des cartes de crédit en 1990 – 4 e joueur en 2 ans – ils étaient le plus large gestionnaire de transactions

«Amazon. com» et la nouvelle chaîne de valeur Première librairie virtuelle en 1995 Le plus grand magasin au monde en juin 97…et un inventaire de 2, 5 millions de titres (principalement chez ses fournisseurs et distributeurs) Livraison en quelques jours par UPS En juin 97, ventes à 340, 000 clients, dans plus de 100 pays: plus de $30 millions de ventes en 97 Et l ’ancienne chaîne de valeur! • Seulement sur Internet. . . • les clients n ’importe où, n ’importe quand… • coûts d ’inventaires et de manipulation réduits… • alors que les acheteurs reçoivent leur livre en 1 ou 2 jours. . . Les prix de ventes sont réduits substantiellement, jusqu’à 40% Amélioration de son site Web et • facilités de recherche… • Email automatique aux clients • forum pour discussion. . .

Érosion et différences entre industries • Les marchés qui diffèrent • Les avantages de longue durée: quand à la viabilité des – les industries qui bougent avantages plus lentement • avantages durables • Les avantages de courte • uniques capacités fermement durée: liées à l ’organisation – le marché de l ’électronique • les nouveaux produits qui sont copiés en quelques mois • la seule base d’avantages soutenables est l’habileté à continuellement innover – les firmes pharmaceutiques • brevets – Microsoft et le «first mover advantage» • établir le standard • créer des coûts de transferts élevés

Trois catégories de cycles concurrentiels • Cycle lent – les firmes avec des avantages hautement durables, • uniques et fortement attachés à l’organisation • fortement protégés de la pression concurrentielle – brevets, localisation, image de marque, forte relation «acheteur/fournisseur» – prix stables, fortes marges – menace: changement dans la réglementation et les technologies

Cycles concurrentiels. . . • Cycle standard – Lorsque les firmes font face à une compétition extensive de quelques concurrents qui poursuivent le même marché de masse

Cycles concurrentiels. . . • Cycle rapide – firmes dans des marchés • avec des cycles de vie des produits très courts • compression des marges importantes • requiert des innovations continues pour pallier à l’obsolescence rapide des produits

Stratégies et «digitalisation» des marchés

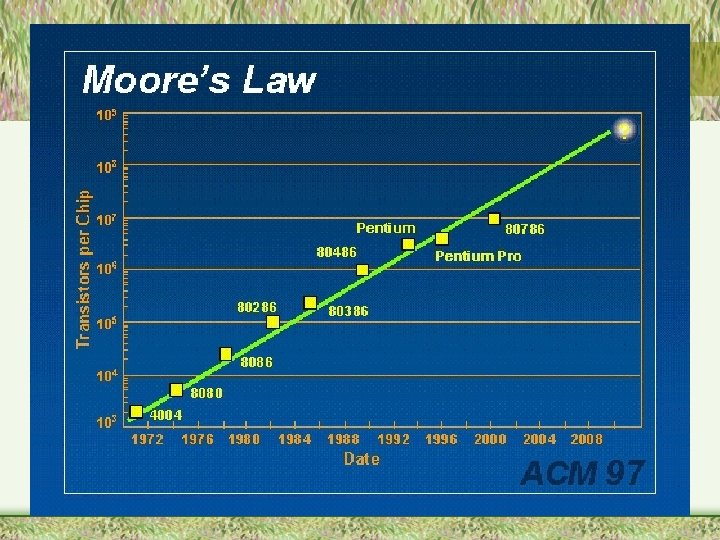

La loi de «Moore»

La loi de «Moore»

La loi de «Metcalfe» Bob Metcalfe, inventor of Ethernet, is author of what Gilder calls "Metcalfe's law of the telecosm, showing the magic of interconnections: connect any number, `n', of machines whether computers, phones or even cars - and you get `n' squared potential value. Think of phones without networks or cars without roads. Conversely, imagine the benefits of linking up tens of millions of computers and sense the exponential power of the telecosm. ".

La loi de «Metcalfe» 2 Utilité = utilisateurs Les nouvelles technologies qui ne sont valables qui si beaucoup d’utilisateurs les utilisent L ’utilité d’un réseau équivaut au carré du nombre d ’utilisateurs Utilité Utilisateurs

Coût moyen par transaction dans les banques Downes and Mui, Killer App, p. 45 $1, 07 $0, 68 $0, 27 Succursales Téléphone 0 succursales 0 employés ATM $0, 10 Internet 0 infrastructure

Stratégies et «déréglementation» des marchés

La pression réel pour une réingénierie bancaire: une compétition latérale Compétition longitudinale Banque vs. Caisse Assureur vs. Assureur Fond mutuel vs. Fond mutuel Courtier vs. Courtier Compétition latérale Banque vs. Caisse Assureur vs. Assureur Fond mutuel vs. Fond mutuel Courtier vs. Courtier

L’industrie dans le futur: La banque/caisse - un joueur parmi d’autres ? Les parts du marché des principaux segments - Scénario probable. . . vs. Fonds mutuels 35% des actifs vs. Assurances 30% des actifs vs. Banques/Caisses 25% des actifs Courtiers 10% des actifs Source: 1994 Federal Reserve Flow of Funds.

L’industrie en 1980: La banque/caisse - le joueur dominant Les parts du marché des principaux segments vs. Banques/Caisses 70% des actifs vs. Assurances 25% des actifs vs. Fonds mutuels 3% des actifs Courtiers 2% des actifs Source: 1994 Federal Reserve Flow of Funds.

Une semaine pour recevoir votre chèque avant la réingénierie 1 2 3 7 8 4 6 9 5 10 Source: Banque Kendrick.

Votre chèque en dix minutes après la réingénierie 3 1 4 2 . . . ou 15: 00 15: 10 Source: Banque Kendrick.

Les changements environnementaux induits par la technologie et les désavantages concurrentiels «soutenables. . . »

De la domination à une «spirale mortelle…» : les services financiers • Dans un grand nombre d’industries, les nouveaux entrants utilisent les applications des «TI» pour cueillir les clients les plus rentables des firmes dominantes • alors que ces firmes dominantes sont beaucoup plus limitées dans leur capacité à s’adapter rapidement

De la domination à une «spirale mortelle…» : mortelle…» les services financiers • Fixation des prix au coût moyen – une des grande source de vulnérabilité associée à leur structure historique de prix • coûts moyens sur un large volume de clients • alors que des différences substantielles en matière de coûts/bénéfices existent entre ceux -ci • impossible à corriger lorsque l’analyse de profitabilité par client n’était pas comprise et était dispendieuse à réaliser – structure de prix OK lorsque les clients sont représentatifs de l’ensemble du marché

Les nouveaux entrants • Attrait des marchés! – Accès plus facile à cause des • nouvelles «TI» • changements réglementaires • changements des habitudes de consommation – écart significatif entre les coûts et bénéfices reliés aux différents segments de l’industrie • quand un concurrent lance une stratégie de prix différentié, le seul choix est de suivre ou de sortir du marché

Nouveaux marchés vulnérables • Avant: sécurité basée sur – la taille – les clients +/- captifs – etc. • maintenant – ces marchés qui son facilement attaquables – ainsi qu’attrayants – alors que les firmes dominantes sont handicapées. . .

…changements technologiques • Les changements technologiques et la valeur de la taille et des parts de marché qui diminue – réduction de l’avantage de coûts des grandes firmes • la chute dans les coûts de «computation» rend accessible la technologie, même pour les plus petites banques • Également la croissance des «guichets automatiques» • ainsi que l’augmentation des possibilités de sous-contracter (outsourcing) – réseaux de distribution alternatifs • home banking • etc. • ceci réduit davantage les barrières à l’entrée ainsi que l ’importance de la taille

…les préférences de consommateurs • Ils sont de +/+ confortables avec les nouvelles technologies et donc acceptent d’utiliser les alternatives aux système bancaire traditionnel • ce qui facilite le déplacement vers de nouveaux entrants… • réduction additionnelle des barrières à l’entrée

Restrictions imposées aux firmes dominantes. . . • Chercher à copier les stratégies des nouveaux – réseau de distribution – laisser tomber ses clients les moins rentables – charger davantage aux clients moins attrayants – …moins aux clients les plus attrayants • mais… – difficulté à abandonner les actifs qui ont fait leur succès – réglementation qui peut limiter les options disponibles – contrats avec des clients qu’il leur faudra respecter – rigidités internes • infrastructure d ’info. • Abandon de clients • perception du problème

Les stratégies. . . • Réduire les coûts • développer des systèmes alternatifs de distribution • accroître la flexibilité de la structure de prix • «lobby» plus efficace • relations avec les médias • comprendre ces menaces et les résistances au sein de son organisation

Les processus d’évolution importants • Évolution à long terme dans la croissance • Modification dans les segments desservis • Apprentissage des acheteurs • Réduction de l’incertitude • Diffusion des connaissances possédées en propre • Accumulation de l’expérience • Expansion/contraction de l’échelle de production • Modification des coûts des facteurs de production • Innovation – dans les produits – commerciale – dans les procédés

Les forces qui influencent l’attrait du secteur n it o ire ale n ta nt e rv en me e t e In glemern ré uv o g et Pouvoir de négociation des fournisseurs Menace de nouveaux entrants Rivalité directe entre les concurrents C te ha ch ng no em lo e gi nt qu s es Pouvoir de négociation des clients Pression des substituts Croissance et volatilité de la demande

Cadre d’analyse de la concurrence Objectifs Stratégies Entreprise XYZ Hypothèses Capacités

Questions clés et analyse des 5 forces concurrentielles I Nécessité d’identifier les facteurs de l’environnement qui peuvent influencer la capacité d’une organisation à se positionner relativement à ses avantages II Quelles forces influencent le degré de rivalité, et quelles opportunités avons-nous pour construire un avantage concurrentiel! III Quelles forces sous-jacentes alimentent la concurrence! Est-ce qu’elles sont appelées à changer! Pourquoi! IV Comment nos principaux concurrents se situent en relation avec ces forces concurrentielles! V Qu’est-ce qui peut-être fait pour influencer ces forces!

Le cycle de l ’avantage concurrentiel Facteurs clés de succès Avantages de position réalisés • valeur supérieure Barrières à l’imitation Sources d’avantages: • actifs supérieurs • capacités supérieures Indicateurs de performance • satisfaction • loyauté • profits, • parts de marché Dynamique concurrentielle qui détruit les avantages Investissement en renouvellement