Estratgias Opes Especulao Suponha que um ativo esteja

? • Tipo: Precisão • Operação: Comprado")

• Tipo: Precisão • Operação: Comprado no")

- Slides: 51

Estratégias Opções

Especulação • Suponha que um ativo esteja cotada a R$ 30, 00 mas o investidor ache que ela vale R$ 36. • Considere que ele tenha R$ 30. 000 para aplicar. • Alternativas: 2

Especulação • Suponha que um ativo esteja cotada a R$ 30, 00 mas o investidor ache que ela vale R$ 36. • Considere que ele tenha R$ 30. 000 para aplicar. • Alternativas: • Comprar os ativos • Utilizar o mercado de opções. 3

Especulação • Comprando os ativos: Compraria mil ativos. • Gastaria R$ 30. 000 • Expectativa de atingir R$ 36. 000 4

Especulação • Utilizando opções: prêmio da opção = R$ 1, 50 preço de exercício = R$ 32 Compraria 20 mil opções. • Gastaria R$ 30. 000 5

Especulação • Dois cenários: • Ativo sobe para R$ 36 • Ativo cai para R$ 28 6

Especulação • Resultado com a compra do ativo: • Ativo sobe para R$ 36 • Lucro/prejuízo do especulador = 1. 000 x (R$ 36 – R$ 30) = +R$ 6. 000 • Ativo cai para R$ 28 • Lucro/prejuízo do especulador = 1. 000 x (R$ 28 – R$ 30) = -R$ 2. 000 7

Especulação • Resultado com as opções: • Ativo sobe para R$ 36 • Exerce a opção 20. 000 x (R$ 36 – R$ 32) = +R$ 80. 000 Compra da opção = - R$ 30. 000 Lucro/prejuízo do especulador = + R$ 50. 000 • Ativo cai para R$ 28 • Não exerce a opção Compra da opção = - R$ 30. 000 Lucro/prejuízo do especulador = - R$ 30. 000 8

Especulação • O uso de opções gera possibilidades tanto de lucros maiores quanto de prejuízos maiores. • Alavancagem • Riscos elevados, tanto na maior amplitude dos resultados possíveis quanto nas possibilidades de prejuízo. 9

Reprodução sintética de um ativo de renda fixa 10

Spread de alta • Utilizado quando o investidor acredita na alta do ativo. • O investidor monta uma carteira que contém duas opções de compra do mesmo ativo-objeto, com a mesma data de vencimento, mas com preços de exercício diferentes. 11

Spread de alta • Na Bolsa, em determinada data, poderia ter feito com opções de compra de um Ativo com preços de exercício de R$ 44 e R$ 50, com mesma data de vencimento em ambas opções • Preços das opções: R$ 4, 10 e R$ 1, 35, respectivamente. • O investidor compra a opção com preço de exercício mais baixo e vende a opção de compra com preço de exercício mais alto. 12

Spread de alta • Compra a opção com preço de exercício mais baixo = R$ 4, 10 • Vende a opção de compra com preço de exercício mais alto = R$1, 35 • Desembolso = 4, 10 – 1, 35 = R$ 2, 75 13

Spread de alta Preço final do ativo Desemb. inicial Valor compra da venda da opção R$ 44 50 Lucro/ prejuízo final 40, 00 42, 00 44, 00 46, 00 48, 00 50, 00 52, 00 54, 00 56, 00 14

Spread de alta Preço final do ativo Desemb. inicial 40, 00 -2, 75 42, 00 -2, 75 44, 00 -2, 75 46, 00 -2, 75 48, 00 -2, 75 50, 00 -2, 75 52, 00 -2, 75 54, 00 -2, 75 56, 00 -2, 75 Valor compra da venda da opção R$ 44 50 Lucro/ prejuízo final 15

Spread de alta Valor compra da venda da opção R$ 44 50 Preço final do ativo Desemb. inicial 40, 00 -2, 75 0, 00 42, 00 -2, 75 0, 00 44, 00 -2, 75 0, 00 46, 00 -2, 75 2, 00 48, 00 -2, 75 4, 00 50, 00 -2, 75 6, 00 52, 00 -2, 75 8, 00 54, 00 -2, 75 10, 00 56, 00 -2, 75 12, 00 Lucro/ prejuízo final 16

Spread de alta Valor compra da venda da opção R$ 44 50 Preço final do ativo Desemb. inicial 40, 00 -2, 75 0, 00 42, 00 -2, 75 0, 00 44, 00 -2, 75 0, 00 46, 00 -2, 75 2, 00 0, 00 48, 00 -2, 75 4, 00 0, 00 50, 00 -2, 75 6, 00 0, 00 52, 00 -2, 75 8, 00 -2, 00 54, 00 -2, 75 10, 00 -4, 00 56, 00 -2, 75 12, 00 -6, 00 Lucro/ prejuízo final 17

Spread de alta Valor compra da venda da opção R$ 44 50 Lucro/ prejuízo final Preço final do ativo Desemb. inicial 40, 00 -2, 75 42, 00 -2, 75 0, 00 -2, 75 44, 00 -2, 75 0, 00 -2, 75 46, 00 -2, 75 2, 00 0, 00 -0, 75 48, 00 -2, 75 4, 00 0, 00 1, 25 50, 00 -2, 75 6, 00 0, 00 3, 25 52, 00 -2, 75 8, 00 -2, 00 3, 25 54, 00 -2, 75 10, 00 -4, 00 3, 25 56, 00 -2, 75 12, 00 -6, 00 3, 25 18

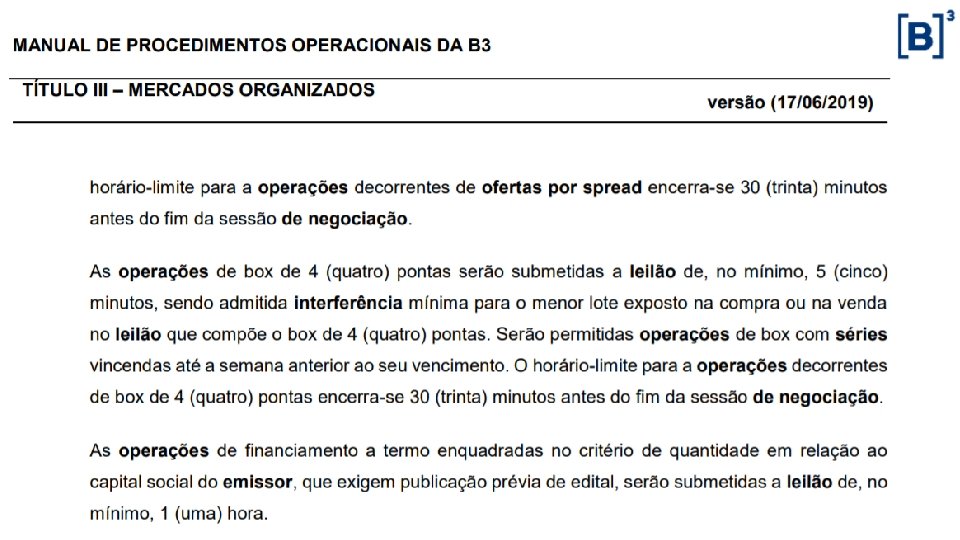

Box de Quatro Pontas • Operação submetida a leilão, conforme regulamentação do mercado, em 23 outubro 2002. • Combinação de quatro opções, sendo duas de compra e duas de venda. 21

Box de Quatro Pontas • Compra de opção de compra de Ativi com preço de exercício = R$ 32, 00, a R$ 9, 60. • Venda de opção de compra de Ativo com preço de exercício = R$ 70, 00, a R$ 0, 01. • Venda de opção de venda de Ativo com preço de exercício = R$ 32, 00, a R$ 0, 12. • Compra de opção de venda de Ativo com preço de exercício = R$ 70, 00, a R$ 27, 25. 22

Box de Quatro Pontas • Compra de opção de compra de Ativi com preço de exercício = R$ 32, 00, a R$ 9, 60. • Venda de opção de compra de Ativo com preço de exercício = R$ 70, 00, a R$ 0, 01. • Venda de opção de venda de Ativo com preço de exercício = R$ 32, 00, a R$ 0, 12. • Compra de opção de venda de Ativo com preço de exercício = R$ 70, 00, a R$ 27, 25. • Desembolso = 9, 60 – 0, 01 – 0, 12 + 27, 75 = R$ 36, 72 23

Box de Quatro Pontas Valor de Valor da Preço compra da venda de compra Desemb. final da opção de de opção inicial ação compra R$ compra venda R$ de venda 32 R$ 70 Lucro/ prejuízo final 30, 00 40, 00 50, 00 60, 00 70, 00 80, 00 90, 00 24

Box de Quatro Pontas Valor de Valor da Preço compra da venda de compra Desemb. final da opção de de opção inicial ação compra R$ compra venda R$ de venda 32 R$ 70 30, 00 -36, 72 40, 00 -36, 72 50, 00 -36, 72 60, 00 -36, 72 70, 00 -36, 72 80, 00 -36, 72 90, 00 -36, 72 Lucro/ prejuízo final 25

Box de Quatro Pontas Valor de Valor da Preço compra da venda de compra Desemb. final da opção de de opção inicial ação compra R$ compra venda R$ de venda 32 R$ 70 30, 00 -36, 72 0, 00 40, 00 -36, 72 8, 00 50, 00 -36, 72 18, 00 60, 00 -36, 72 28, 00 70, 00 -36, 72 38, 00 80, 00 -36, 72 48, 00 90, 00 -36, 72 58, 00 Lucro/ prejuízo final 26

Box de Quatro Pontas Valor de Valor da Preço compra da venda de compra Desemb. final da opção de de opção inicial ação compra R$ compra venda R$ de venda 32 R$ 70 30, 00 -36, 72 0, 00 40, 00 -36, 72 8, 00 0, 00 50, 00 -36, 72 18, 00 0, 00 60, 00 -36, 72 28, 00 0, 00 70, 00 -36, 72 38, 00 0, 00 80, 00 -36, 72 48, 00 -10, 00 90, 00 -36, 72 58, 00 -20, 00 Lucro/ prejuízo final 27

Box de Quatro Pontas Valor de Valor da Preço compra da venda de compra Desemb. final da opção de de opção inicial ação compra R$ compra venda R$ de venda 32 R$ 70 30, 00 -36, 72 0, 00 -2, 00 40, 00 -36, 72 8, 00 0, 00 50, 00 -36, 72 18, 00 0, 00 60, 00 -36, 72 28, 00 0, 00 70, 00 -36, 72 38, 00 0, 00 80, 00 -36, 72 48, 00 -10, 00 90, 00 -36, 72 58, 00 -20, 00 Lucro/ prejuízo final 28

Box de Quatro Pontas Valor de Valor da Preço compra da venda de compra Desemb. final da opção de de opção inicial ação compra R$ compra venda R$ de venda 32 R$ 70 30, 00 -36, 72 0, 00 -2, 00 40, 00 -36, 72 8, 00 0, 00 30, 00 50, 00 -36, 72 18, 00 0, 00 20, 00 60, 00 -36, 72 28, 00 0, 00 10, 00 70, 00 -36, 72 38, 00 0, 00 80, 00 -36, 72 48, 00 -10, 00 90, 00 -36, 72 58, 00 -20, 00 Lucro/ prejuízo final 29

Box de Quatro Pontas Valor de Valor da Preço compra da venda de compra Desemb. final da opção de de opção inicial ação compra R$ compra venda R$ de venda 32 R$ 70 Lucro/ prejuízo final 30, 00 -36, 72 0, 00 -2, 00 40, 00 38, 00 40, 00 -36, 72 8, 00 0, 00 30, 00 38, 00 50, 00 -36, 72 18, 00 0, 00 20, 00 38, 00 60, 00 -36, 72 28, 00 0, 00 10, 00 38, 00 70, 00 -36, 72 38, 00 0, 00 38, 00 80, 00 -36, 72 48, 00 -10, 00 38, 00 90, 00 -36, 72 58, 00 -20, 00 38, 00 30

Titular Call • Tipo: Tendencial • Operação: 1. Titular Call A 2. Comprado no ativo objeto e titular Put Pex. A • Potencial de lucro: ilimitado acima do break even, cada ponto que o preço à vista sobe, o lucro cresce proporcionalmente • Potencial de Prejuízo: limitado Prejuízo quando PV Pex. A + prêmio pago Prejuízo máximo = prêmio pago • Break Even: PV = Pex. A + prêmio pago • Quando usar: Avaliação altista do mercado (quanto mais altista, mais fora do preço deve ser A) • Para que usar: Alavancagem ou hedge

Lançador Call • Tipo: Tendencial • Operação: 1. Lançador Call A Pex. A 2. Vendido no ativo objeto e lançador Put Pex. A • Potencial de lucro: Limitado Lucro quando PV Pex. A + prêmio recebido Lucro máximo = prêmio recebido • Potencial de Prejuízo: ilimitado acima do break even, cada ponto que o preço à vista sobe, o prejuízo cresce proporcionalmente • Break Even: PV = Pex. A + prêmio recebido • Quando usar: Avaliação baixista do mercado (quanto mais baixista, mais dentro do preço deve ser A) • Para que usar: Especulativamente, com objetivo de receber o prêmio

Titular Put • Tipo: Tendencial • Operação: 1. Titular Put A 2. Vendido no ativo objeto e titular Call Pex. A • Potencial de lucro: ilimitado abaixo do break even, cada ponto que o preço à vista cai, o lucro cresce proporcionalmente • Potencial de Prejuízo: limitado Prejuízo quando PV Pex. A – prêmio pago Prejuízo máximo = prêmio pago • Break Even: PV = Pex. A - prêmio pago • Quando usar: Avaliação baixista do mercado (quanto mais baixista, mais fora do preço deve ser A) • Para que usar: Alavancagem ou hedge

Lançador Put • Tipo: Tendencial • Operação: 1. Lançador Put Pex. A 2. Comprado no ativo objeto e lançador de Call Pex. A • Potencial de lucro: Limitado Lucro quando PV Pex. A – prêmio recebido Lucro máximo = prêmio recebido • Potencial de Prejuízo: ilimitado abaixo do break even, cada ponto que o preço à vista cai, o prejuízo cresce proporcionalmente • Break Even: PV = Pex. A - prêmio recebido • Quando usar: Avaliação altista do mercado (quanto mais altista, mais dentro do preço deve ser A) • Para que usar: Especulativamente, com objetivo de receber o prêmio

Lançador Coberto • Tipo: Precisão • Operação: Comprado no ativo objeto e lançador de Call Pex. A • Potencial de lucro: Limitado Lucro quando PV Pex. A - prêmio recebido Lucro máximo = Pex. A - (Paquisição - prêmio recebido) • Potencial de Prejuízo: ilimitado Se o preço no vencimento estiver abaixo do preço de aquisição, o prejuízo cresce a medida que declina o preço à vista • Break Even: PV = Paquisição - prêmio recebido • Quando usar: Avaliação moderadamente altista do mercado (quanto mais altista, mais fora do preço deve ser A) • Para que usar: 1. Reduzir custo de estoque 2. Fazer uma aplicação com uma taxa potencial de retorno superior às de renda fixa. ?

Lançador Coberto • • Tipo: Precisão Operação: Comprado no ativo objeto e lançador de Call Pex. A Exemplo: Preço aquisição = 80, Preço de exercício = 100 e Prêmio = 10 Limitado PV Aquisição Call Venda Resultado 10 20 30 40 50 60 70 80 90 100 110 ?

Lançador Coberto • • Tipo: Precisão Operação: Comprado no ativo objeto e lançador de Call Pex. A Exemplo: Preço aquisição = 80, Preço de exercício = 100 e Prêmio = 10 Limitado PV Aquisição Call Venda Resultado 10 20 30 40 50 60 70 80 90 100 110 -80 -80 -80 10 10 10 0 10 20 30 40 50 60 70 80 90 100 110 -60 -50 -40 -30 -20 -10 0 10 20 30 30 ?

Lançador Coberto • Tipo: Precisão • Operação: Comprado no ativo objeto e lançador de Call Pex. A • Potencial de lucro: Limitado Lucro quando PV Pex. A - prêmio recebido Lucro máximo = Pex. A - (Paquisição - prêmio recebido) • Potencial de Prejuízo: ilimitado Se o preço no vencimento estiver abaixo do preço de aquisição, o prejuízo cresce a medida que declina o preço à vista • Break Even: PV = Paquisição - prêmio recebido • Quando usar: Avaliação moderadamente altista do mercado (quanto mais altista, mais fora do preço deve ser A) • Para que usar: 1. Reduzir custo de estoque 2. Fazer uma aplicação com uma taxa potencial de retorno superior às de renda fixa. ?

Lançador Coberto • Tipo: Precisão • Operação: Comprado no ativo objeto e lançador de Call Pex. A • Potencial de lucro: Limitado Lucro quando PV Pex. A - prêmio recebido Lucro máximo = Pex. A - (Paquisição - prêmio recebido) • Potencial de Prejuízo: ilimitado Se o preço no vencimento estiver abaixo do preço de aquisição, o prejuízo cresce a medida que declina o preço à vista • Break Even: PV = Paquisição - prêmio recebido • Quando usar: Avaliação moderadamente altista do mercado (quanto mais altista, mais fora do preço deve ser A) • Para que usar: 1. Reduzir custo de estoque 2. Fazer uma aplicação com uma taxa potencial de retorno superior às de renda fixa.

Lançador Coberto Triangular (Box de 3 pontas) ? • Tipo: Precisão • Operação: Comprado no ativo objeto, lançador de Call Pex. A e titular Put Pex. A • Potencial de lucro: Limitado e conhecido (corresponde à rentabilidade de aplicação) Lucro = Pex. A - (Paquisição - prêmio Call + prêmio Put) • Potencial de Prejuízo: não existe prejuízo nestas operações • Quando usar: Estratégia neutra em relação à tendência do mercado • Para que usar: aplicação financeira com taxas pré-fixadas

Lançador Coberto Triangular (Box de 3 pontas) • Tipo: Precisão • Operação: Comprado no ativo objeto, lançador de Call Pex. A e titular Put Pex. A • Potencial de lucro: Limitado e conhecido (corresponde à rentabilidade de aplicação) Lucro = Pex. A - (Paquisição - prêmio Call + prêmio Put) • Potencial de Prejuízo: não existe prejuízo nestas operações • Quando usar: Estratégia neutra em relação à tendência do mercado • Para que usar: aplicação financeira com taxas pré-fixadas

Lançador Coberto Triangular Invertido • Tipo: Precisão • Operação: Vendido no ativo objeto (com mutuo), titular de Call Pex. A e lançador Put Pex. A • Potencial de lucro: não existe prejuízo nestas operações • Potencial de Prejuízo: Limitado e conhecido (corresponde ao custo de captação) Custo = Pex. A - (Paquisição - prêmio Call + prêmio Put) + custo do mutuo • Quando usar: Estratégia neutra em relação à tendência do mercado • Para que usar: captar recursos com taxas pré-fixadas ?

Lançador Coberto Triangular Invertido • Tipo: Precisão • Operação: Vendido no ativo objeto (com mutuo), titular de Call Pex. A e lançador Put Pex. A • Potencial de lucro: não existe prejuízo nestas operações • Potencial de Prejuízo: Limitado e conhecido (corresponde ao custo de captação) Custo = Pex. A - (Paquisição - prêmio Call + prêmio Put) + custo do mutuo • Quando usar: Estratégia neutra em relação à tendência do mercado • Para que usar: captar recursos com taxas pré-fixadas

Spread Altista • Tipo: Precisão • Operação: 1. titular de Call Pex. A e lançador Call Pex. B 2. titular de Put Pex. A e lançador Put Pex. B 3. titular de Call Pex. A , lançador Put Pex. B, vendido no ativo objeto 4. titular de Put Pex. A e lançador Call Pex. B, comprado no ativo objeto • Potencial de lucro: Limitado Lucro quando PV Pex. B Lucro máximo = (Pex. B - Pex. A) - custo da posição • Potencial de Prejuízo: Limitado Prejuízo = custo da posição Prejuízo máximo quando PV Pex. A • Quando usar: Avaliação moderadamente altista do mercado • Para que usar: aplicação de recursos; diminui o custo de entrada na posição em relação à titular de Call ?

Spread Altista • Tipo: Precisão • Operação: 1. titular de Call Pex. A e lançador Call Pex. B 2. titular de Put Pex. A e lançador Put Pex. B 3. titular de Call Pex. A , lançador Put Pex. B, vendido no ativo objeto 4. titular de Put Pex. A e lançador Call Pex. B, comprado no ativo objeto • Potencial de lucro: Limitado Lucro quando PV Pex. B Lucro máximo = (Pex. B - Pex. A) - custo da posição • Potencial de Prejuízo: Limitado Prejuízo = custo da posição Prejuízo máximo quando PV Pex. A • Quando usar: Avaliação moderadamente altista do mercado • Para que usar: aplicação de recursos; diminui o custo de entrada na posição em relação à titular de Call

Borboleta Comprador ? • Tipo: Precisão • Operação: 1. 1 titular de Call A , 2 lançador Call B e 1 titular de Call C 2. 1 titular de Put A , 2 lançador Put B e 1 titular de Put C 3. 1 titular de Put A , 1 lançador Put B, 1 lançador de Call B e 1 titular de Call C 4. 1 titular de Call A , 1 lançador Call B, 1 lançador de Put B e 1 titular de Put C • Condição necessária: Pex. B - Pex. A = Pex. C - Pex. B • Potencial de lucro: Limitado Lucro: (Pex. B - Pex. A) - custo do spread Lucro máximo: PV Pex. A ou PV Pex. C, no vencimento • Potencial de Prejuízo: • Quando usar: • Para que usar:

Borboleta Comprador • Tipo: Precisão • Operação: 1. 1 titular de Call A , 2 lançador Call B e 1 titular de Call C 2. 1 titular de Put A , 2 lançador Put B e 1 titular de Put C 3. 1 titular de Put A , 1 lançador Put B, 1 lançador de Call B e 1 titular de Call C 4. 1 titular de Call A , 1 lançador Call B, 1 lançador de Put B e 1 titular de Put C • Condição necessária: Pex. B - Pex. A = Pex. C - Pex. B • Potencial de lucro: Limitado Lucro: (Pex. B - Pex. A) - custo do spread Lucro máximo: PV Pex. A ou PV Pex. C, no vencimento • Potencial de Prejuízo: Limitado Prejuízo = custo do spread Prejuízo máximo quando PV Pex. A (. . . )

Borboleta Comprador • Tipo: Precisão • Operação: 1. 1 titular de Call A , 2 lançador Call B e 1 titular de Call C 2. 1 titular de Put A , 2 lançador Put B e 1 titular de Put C 3. 1 titular de Put A , 1 lançador Put B, 1 lançador de Call B e 1 titular de Call C 4. 1 titular de Call A , 1 lançador Call B, 1 lançador de Put B e 1 titular de Put C • Condição necessária: Pex. B - Pex. A = Pex. C - Pex. B • Break Even: PV = Pex. A + custo do spread PV = Pex. C - custo do spread • Quando usar: Avaliação moderadamente altista, para mercados com baixa volatilidade esperada • Para que usar: aplicação de recursos; custo de entrada usualmente menor que o spread altista

Condor Comprador • Tipo: Precisão • Operação: 1. titular de Call A , lançador Call B, lançador Call C e titular de Call D 2. titular de Put A , lançador Put B, lançador Put C e titular de Put D 3 titular de Call A , lançador Call B, lançador Put C e 1 titular de Put D 4. titular de Put A , lançador Put B, lançador Call C e 1 titular de Call D • Condição necessária: Pex. B - Pex. A = Pex. D - Pex. C • Potencial de lucro: Limitado Lucro: (Pex. B - Pex. A) - custo do spread Lucro máximo: Pex. B PV Pex. C • Potencial de Prejuízo: • Quando usar: • Para que usar: ?

Condor Comprador • Tipo: Precisão • Operação: 1. titular de Call A , lançador Call B, lançador Call C e titular de Call D 2. titular de Put A , lançador Put B, lançador Put C e titular de Put D 3 titular de Call A , lançador Call B, lançador Put C e 1 titular de Put D 4. titular de Put A , lançador Put B, lançador Call C e 1 titular de Call D • Condição necessária: Pex. B - Pex. A = Pex. D - Pex. C • Potencial de lucro: Limitado Lucro: (Pex. B - Pex. A) - custo do spread Lucro máximo: Pex. B PV Pex. C • Potencial de Prejuízo: Limitado Prejuízo = custo do spread Prejuízo máximo quando PV Pex. A ou PV Pex. D (. . . )

Condor Comprador • Tipo: Precisão • Operação: 1. titular de Call A , lançador Call B, lançador Call C e titular de Call D 2. titular de Put A , lançador Put B, lançador Put C e titular de Put D 3 titular de Call A , lançador Call B, lançador Put C e 1 titular de Put D 4. titular de Put A , lançador Put B, lançador Call C e 1 titular de Call D • Condição necessária: Pex. B - Pex. A = Pex. D - Pex. C • Break Even: PV = Pex. A + custo do spread PV = Pex. D - custo do spread • Quando usar: Avaliação moderadamente altista, para mercados com volatilidade esperada moderada • Para que usar: aplicação de recursos; custo de entrada usualmente menor que o spread altista