6085 Sayl Saytay Kanunu ve Yeni D Denetim

Nesnel risk analizlerine dayanarak")

Denetim raporu. b) Dış")

sorumluluğun gereklerini harcama yetkilileri, malî")

Ödeme Emri Belgesini Düzenlemekle Görevlendirilen Gerçekleştirme Görevlisinin Sorumluluğu “Aslî bir")

Kurul, Komisyon veya Benzeri Bir Organca Düzenlenen Gerçekleştirme Belgelerinde Sorumluluk")

Sayıştayın hesap yargılamasına")

Sayıştay İlamları Bilgi Formuna göre ilamları infaz etmediği tespit edilen ve gereklerini yerine")

Kanuna aykırılık, b) Yetkiyi aşmak,")

Kaynakların etkili, ekonomik ve verimli olarak elde edilmesi ve kullanılmasından,")

Denetim cari yıl esası ile kamu idaresi")

Denetim ekip çalışması esasına dayalı olarak denetim")

Denetim ekibinde görevli denetçiler denetim rehberini esas")

Denetim ekibinde görevli denetçiler, görevli oldukları hesap")

- Slides: 80

6085 Sayılı Sayıştay Kanunu ve Yeni Dış Denetim Anlayışı Taner ERASLAN – İç Denetçi https: //facebook. com/mevzuatdoktoru/ teraslan 76@gmail. com

ÇALIŞMANIN KAPSAMI 1. Belediyelerin Denetimi 2. Sayıştay Hakkında Genel Bilgiler 3. Sayıştay’ın Mali Sorumluluğa Bakışı 4. Sayıştay’ın Hesap Yargısı 5. Kanun Yolları 6. Sayıştay İlamlarının İnfazı

BELEDİYELERİN DENETİMİ Belediyelerde denetimin amacı: q Faaliyet ve işlemlerde hataların önlenmesine yardımcı olmak, q Çalışanların ve belediye teşkilâtının gelişmesine rehberlik etmek, q Yönetim ve kontrol sistemlerinin geçerli, güvenilir ve tutarlı duruma gelmesine rehberlik etmek, amacıyla; q Hizmetlerin süreç ve sonuçlarını mevzuata, önceden belirlenmiş amaç ve hedeflere, q Performans ölçütlerine ve kalite standartlarına göre tarafsız olarak analiz etmek, karşılaştırmak ve ölçmek; q Kanıtlara dayalı olarak değerlendirmek, q Elde edilen sonuçları rapor hâline getirerek ilgililere duyurmaktır. 5393 Sayılı Belediye Kanunu / 54. Madde

BELEDİYELERİN DENETİMİ Denetimin kapsamı ve türleri q Belediyelerde iç ve dış denetim yapılır. Denetim, iş ve işlemlerin hukuka uygunluk, malî ve performans denetimini kapsar. q İç ve dış denetim 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu hükümlerine göre yapılır. q Ayrıca, belediyenin malî işlemler dışında kalan diğer idarî işlemleri, hukuka uygunluk ve idarenin bütünlüğü açısından İçişleri Bakanlığı tarafından da denetlenir. q Belediyelere bağlı kuruluş ve işletmeler de yukarıdaki esaslara göre denetlenir. q Denetime ilişkin sonuçlar kamuoyuna açıklanır ve meclisin bilgisine sunulur. 5393 Sayılı Belediye Kanunu / 55. Madde

BELEDİYELERİN DENETİMİ İç denetçi, aşağıda belirtilen görevleri yerine getirir: a) Nesnel risk analizlerine dayanarak kamu idarelerinin yönetim ve kontrol yapılarını değerlendirmek. b) Kaynakların etkili, ekonomik ve verimli kullanılması bakımından incelemeler yapmak ve önerilerde bulunmak. c) d) Harcama sonrasında yasal uygunluk denetimi yapmak. e) Malî yönetim ve kontrol süreçlerinin sistem denetimini yapmak ve bu konularda önerilerde bulunmak. f) g) Denetim sonuçları çerçevesinde iyileştirmelere yönelik önerilerde bulunmak. İdarenin harcamalarının, malî işlemlere ilişkin karar ve tasarruflarının, amaç ve politikalara, kalkınma planına, programlara, stratejik planlara ve performans programlarına uygunluğunu denetlemek ve değerlendirmek. Denetim sırasında veya denetim sonuçlarına göre soruşturma açılmasını gerektirecek bir duruma rastlandığında, ilgili idarenin en üst amirine bildirmek.

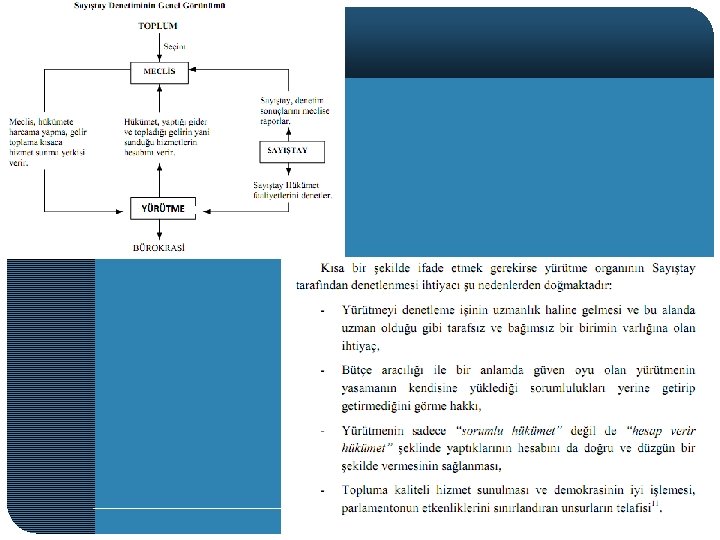

BELEDİYELERİN DENETİMİ Sayıştay’a, 5018 sayılı Kanun’un 68. ve 69. maddelerinde de yer verilmiştir. Buna göre dış denetim olan Sayıştay, genel kabul görmüş uluslararası denetim standartları dikkate alınarak; a) Kamu idaresi hesapları ve bunlara ilişkin belgeler esas alınarak, malî tabloların güvenilirliği ve doğruluğuna ilişkin malî denetimi ile kamu idarelerinin gelir, gider ve mallarına ilişkin malî işlemlerinin kanunlara ve diğer hukuki düzenlemelere uygun olup olmadığının tespiti, b) Kamu kaynaklarının etkili, ekonomik ve verimli olarak kullanılıp kullanılmadığının belirlenmesi, faaliyet sonuçlarının ölçülmesi ve performans bakımından değerlendirilmesi, Suretiyle denetimlerini gerçekleştirilir.

SAYIŞTAY HAKKINDA GENEL BİLGİLER Dış denetim sırasında, kamu idarelerinin iç denetçileri tarafından düzenlenen raporlar, talep edilmesi halinde Sayıştay denetçilerinin bilgisine sunulur. Denetimler sonucunda düzenlenen raporları ve bunlara verilen cevapları dikkate alarak düzenleyeceği dış denetim genel değerlendirme raporunu Türkiye Büyük Millet Meclisine sunar. Sayıştay tarafından hesapların hükme bağlanması; genel yönetim kapsamındaki kamu idarelerinin gelir, gider ve mal hesapları ile bu hesaplarla ilgili işlemlerinin yasal düzenlemelere uygun olup olmadığına karar verilmesidir.

SAYIŞTAY HAKKINDA GENEL BİLGİLER Sayıştay tarihçesi; q 1862 yılında Divan-ı Ali-i Muhasebat adıyla Sayıştay kurulmuştur, q 1876 Kanuni Esasi ile ilk defa anayasal bir kuruluş haline gelmiştir. q 1924 Anayasasının kabul edilmesinden sonra da 2514 sayılı Divanı Muhasebat Kanunu kabul edilmişti. q 1961 Anayasası’nın 127. maddesinde düzenlenen Sayıştay, 1967 yılında 832 sayılı Kanun ile yenilenmiştir. İdare bölümünde düzenlenmiştir. q 1982 Anayasası’nın 160. maddesinde Sayıştay “yargı” kısmı içinde düzenlenmiştir.

SAYIŞTAY HAKKINDA GENEL BİLGİLER Sayıştay, Anayasa’nın 160. maddesinde düzenlenen bir kurumdur. IV. Sayıştay MADDE 160. – Sayıştay, (Değişik ibare: 29. 10. 2005 -5428/2 md. ) merkezi yönetim bütçesi kapsamındaki kamu idareleri ile sosyal güvenlik kurumlarının bütün gelir ve giderleri ile mallarını Türkiye Büyük Millet Meclisi adına denetlemek ve sorumluların hesap ve işlemlerini kesin hükme bağlamak ve kanunlarla verilen inceleme, denetleme ve hükme bağlama işlerini yapmakla görevlidir. Sayıştayın kesin hükümleri hakkında ilgililer yazılı bildirim tarihinden itibaren onbeş gün içinde bir kereye mahsus olmak üzere karar düzeltilmesi isteminde bulunabilirler. Bu kararlar dolayısıyla idarî yargı yoluna başvurulamaz. Vergi, benzeri malî yükümlülükler ve ödevler hakkında Danıştay ile Sayıştay kararları arasındaki uyuşmazlıklarda Danıştay kararları esas alınır. (Ek fıkra: 29. 10. 2005 -5428/2 md. )Mahalli idarelerin hesap ve işlemlerinin denetimi ve kesin hükme bağlanması Sayıştay tarafından yapılır. Sayıştayın kuruluşu, işleyişi, denetim usulleri, mensuplarının nitelikleri, atanmaları, ödev ve yetkileri, hakları ve yükümlülükleri ve diğer özlük işleri, Başkan ve üyelerinin teminatı kanunla düzenlenir. (Mülga: 7. 5. 2004 -5170/9 md. )

SAYIŞTAY HAKKINDA GENEL BİLGİLER Uyuşmazlık Mahkemesi E. 1994/28, K. 1994/29 sayılı ve 14. 11. 1994 tarihli kararında, Sayıştay'ı yargı yeri olarak görmediğinden görevsizlik yönünde karar vermiştir.

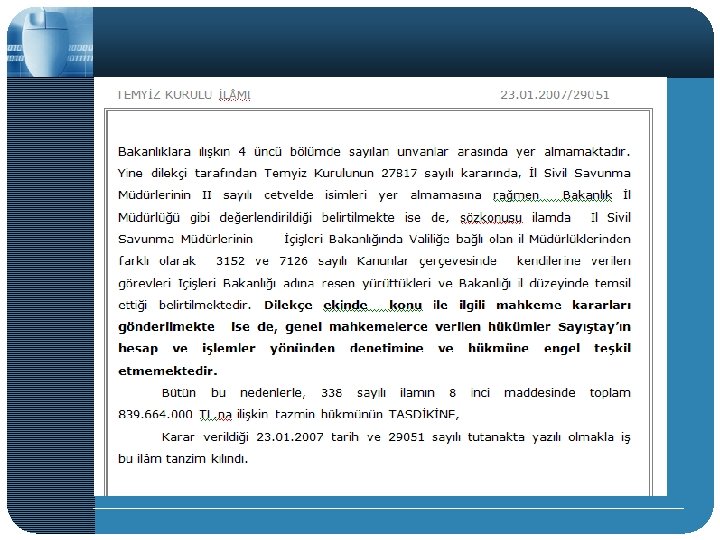

Sayıştay Temyiz Kurulu - 18. 11. 2002 tarih ve 25886 sayılı tutanakta

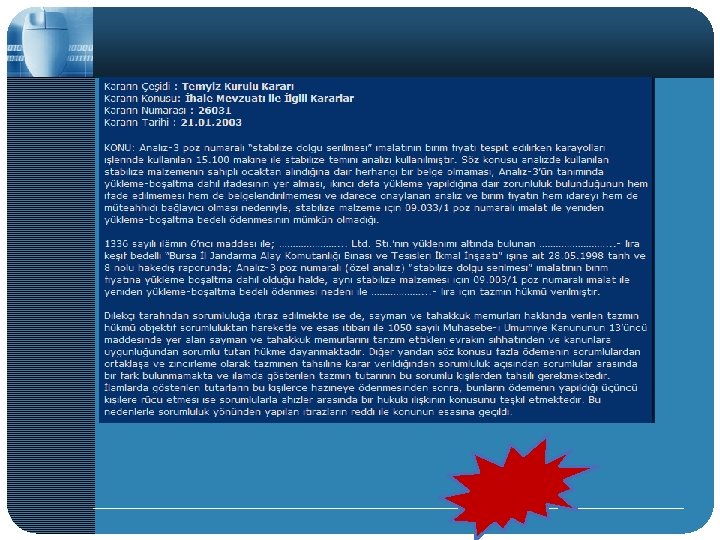

Sayıştay Temyiz Kurulu - 02. 10. 2001 tarih ve 25321 sayılı tutanakta

Bergama eski Belediye Başkanı Sefa Taşkın ve 9 arkadaşı ile ilgili verilen yargı kararına uyulmaması nedeniyle Türkiye 30 bin euro ödemeye mahkum edildi. Hazine, taraflara parayı ödedi. Türkiye’yi tazminat ödemeye mahkum ettiren Bergama köylüleri bunun üzerine Ankara 2. İdare Mahkemesi’ne dava açtı. Köylüler, 1998 yılından bu yana T. C. Hükümetlerinin Başbakanları ve bakanlarına, Çevre, Orman ve Sağlık Bakanlığı müsteşarları ve müsteşar yardımcıları, ilgili genel müdür ve yardımcıları, daire müdürü ve imzası bulunan uzmanlarına rücuen ödetilmesini istedi. Mahkeme, bu talebi reddetti. Davanın temyiz incelemesini yapan Danıştay 5. Dairesi emsal bir karar imza atarak, mahkemenin kararını bozdu. ZARARI TOPLUM ÖDEMEK ZORUNDA DEĞİLDİR “KAMUNUN HUKUKA AYKIRI EYLEMİNDEN DOĞAN ZARARI TOPLUM ÖDEMEK ZORUNDA DEĞİL”

SAYIŞTAY HAKKINDA GENEL BİLGİLER Sayıştay’a, 5018 sayılı Kanun ile birçok fonksiyon verilmiştir. q Merkezî yönetim kapsamındaki kamu idareleri ve sosyal güvenlik kurumları, idare faaliyet raporları, q Mahallî idarelerce hazırlanan idare faaliyet raporları, İçişleri Bakanlığınca, bu raporları esas alarak kendi değerlendirmelerini de içeren mahallî idareler genel faaliyet raporunu, q Merkezî yönetim kapsamındaki idareler ile sosyal güvenlik kurumlarının bir malî yıldaki faaliyet sonuçları, Maliye Bakanlığınca hazırlanacak genel faaliyet raporunda gösterilir. Bu raporda, mahallî idarelerin malî yapılarına ilişkin genel değerlendirmelere de yer verilir. Maliye Bakanlığı da genel faaliyet raporunu, Sayıştay gönderir. Kesin hesap kanun tasarısı? ?

SAYIŞTAY HAKKINDA GENEL BİLGİLER Sayıştay, mahallî idarelerin raporları hariç; q İdare faaliyet raporlarını, q Mahallî idareler genel faaliyet raporunu, q Genel faaliyet raporunu, dış denetim sonuçlarını dikkate alarak görüşlerini de belirtmek suretiyle Türkiye Büyük Millet Meclisine sunar. Sayıştay, merkezî yönetim kapsamındaki kamu idareleri için düzenleyeceği genel uygunluk bildirimini, kesin hesap kanun tasarısının verilmesinden başlayarak en geç yetmiş beş gün içinde Türkiye Büyük Millet Meclisine sunar.

1050 Sayılı Muhasebe-i Umumiye Kanunu 1927 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 2006 832 Sayılı Sayıştay Kanunu 1967 ?

6085 Sayılı Sayıştay Kanunu q TBMM’de, 03/12/2010 tarihinde kabul edildi. q 19/12/2010 tarih ve 27790 sayılı Resmi Gazete q Düzenlilik Denetimi Rehberi, 17. 06. 2011 tarihinde Sayıştay Başkanı tarafından onaylanmıştır. Temmuz 2011’de Sayıştay’ın kurumsal portalından yayımlanmıştır. q 17/12/2011 tarih ve 28145 sayılı Resmi Gazete’de Yönetmelikleri yayımlanmıştır.

SAYIŞTAY HAKKINDA GENEL BİLGİLER Yeni Sayıştay Kanunu kapsamında… o Dış denetim, genel kabul görmüş uluslararası denetim standartları dikkate alınarak yürütülecek, o Denetim sırasında yararlanılabilecek, iç denetçilerin çalışmalarından o Denetim raporları ilgili kamu idaresinin üst yöneticisi tarafından cevaplandırılacak, o Denetim raporları ve bunlara verilen cevaplar dikkate alınarak düzenlenen dış denetim genel değerlendirme raporu Türkiye Büyük Millet Meclisine sunulacaktır.

SAYIŞTAY HAKKINDA GENEL BİLGİLER Yeni Sayıştay Kanunu kapsamında… o Sorumlular ile sorumlulukları arasında illiyet bağı kurulacaktır, o Sayıştay başsavcılığı ilamın infazını izleyecektir, dolayısıyla üst yönetici ile başsavcılık, izlemeyen ve gereğini yapmayanlar için öngörülen yaptırıma uğrayabilecektir. o “Yargılamaya esas raporların görüşülmesi sırasında açıklamalarda bulunmak üzere ilgili grup başkanı, raporu düzenleyen denetçi, sorumlular ve ahizler çağrılabilir. ” 6085 sayılı Kanun, 23/4. maddesi. o Savcı, …Oy hakkı bulunmamak üzere hesap yargılamasına katılır ve görüşünü açıklar. 6085 sayılı Kanun, 33/3 -b. maddesi. “İlamların infazı, ilamın tebliğinden itibaren üç ay içinde değil, ilamın kesinleşmesinden itibaren 90 gün olarak belirlenmiştir”

SAYIŞTAY HAKKINDA GENEL BİLGİLER Yeni Sayıştay Kanunu kapsamında… o Üyeler, bulundukları dairelerde daire başkanı ya da dahil bulundukları kurulda kurul başkanı tarafından kendilerine verilen dosyaları ve raporları geciktirmeden inceleyerek görevli daire veya kurullara gerekli açıklamaları yapar, görüş ve düşüncelerini gerekçeleri ile yazılı olarak bildirir, dairelerin ve üyesi bulundukları kurulların toplantılarına katılır, oylarını verir, karar ve görüşlerde azınlıkta kalanlar karşı oy gerekçelerini yazılı olarak bildirir, daire ve kurullarla ilgili olmak üzere verilen diğer işleri yapar. 6085 sayılı Kanun, 24/3 Maddesi o “Daire başkanları, çalışmaya ara verilme süresi hariç en geç altı ay içinde, dairelerine havale edilen yargılamaya esas raporların karara bağlanmasını, bunlara ilişkin tutanak ve ilamların düzenlenmesini sağlamakla görevlidir. ” 6085 sayılı Kanun, 24/1. maddesi.

SAYIŞTAY HAKKINDA GENEL BİLGİLER Yeni Sayıştay Kanunu; q Belge ibraz edilememesi, q Olağanüstü hallerde belge ibraz edilememesi, q Hükmen onama, q Saymanın beraatına yeterli belgeler, q Faiz tutarının, zimmet veya tazmin miktarının %10’nu geçemeyeceği şeklindeki, q Merkezde bulunmayanların temyiz dilekçesi, Sayıştaya gönderilmek üzere, bulunduğu yerin en büyük mülkiye memuruna verilmesi Uygulamalara son vermiştir.

“Bu Kanunun sorumlular ve sorumluluk halleri uygulamasında; 5018 sayılı Kanun ve Sayıştay denetimi ile ilgili diğer kanunlarda belirtilen sorumlular ve sorumluluk halleri esas alınır. “ Madde-7 “Sorumlular; mevzuata aykırı karar, işlem veya eylemleri ile illiyet bağı kurularak oluşturulan ilamda yer alan kamu zararından tek başlarına veya birlikte tazmin ile yükümlüdür. ” Madde-7 Sayıştay tarafından gerçekleştirilen performans denetimleri mali ve hukuki sorumluluk doğurmaz. Madde-7 Sayıştay raporları, Türkiye Büyük Millet Meclisine sunulduğu ve ilgili kamu idarelerine verildiği tarihten itibaren onbeş gün içerisinde Sayıştay Başkanı veya görevlendireceği başkan yardımcısı tarafından, kanunların açıklanmasını yasakladığı durumlar hariç kamuoyuna duyurulur. Madde-44 Sayıştay, denetimler sırasında kamu idareleri hakkında hazırlanan diğer denetim raporlarından da yararlanır. Madde-46 Genel bütçe kapsamındaki kamu idarelerinin hesap ve işlemlerine ilişkin her çeşit belge ve bilgili idarenin muhasebe biriminde, diğer idarelerin hesap ve işlemlerine ilişkin her çeşit belge ve bilgili idarelerce saklanır. Bu belge ve bilgilerin Sayıştaya gönderilmesi ve Sayıştay tarafından ilgili idareye iadesi, ilgili idarece saklanması ve yok edilmesine ilişkin esas ve usuller Maliye Bakanlığının görüşü alınmak suretiyle Sayıştayca hazırlanacak yönetmelikle belirlenir. Madde-77

SAYIŞTAY HAKKINDA GENEL BİLGİLER Sayıştay tarafından hazırlanacak raporlar şunlardır: a) Denetim raporu. b) Dış denetim genel değerlendirme raporu. c) Faaliyet genel değerlendirme raporu. ç) Mali istatistikleri değerlendirme raporu. d) Genel uygunluk bildirimi. e) Kamu iktisadi teşebbüsü yıllık denetim raporu. f) Kamu iktisadi teşebbüsleri genel raporu. g) Yargılamaya esas rapor. ğ) Diğer raporlar. (Sayıştay Denetim Yönetmeliği, Madde: 10)

MALİ SORUMLULUK

Hesap Verme Sorumluluğu “Her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanlar, q Kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, kullanılmasından, q Muhasebeleştirilmesinden, q Raporlanmasından, q Kötüye kullanılmaması için gerekli önlemlerin alınmasından sorumludur ve yetkili kılınmış mercilere hesap vermek zorundadır. (5018 Sayılı Kanun, 8. madde)

Üst Yöneticiler: Üst yöneticiler, bu (mali ve mali olmayan) sorumluluğun gereklerini harcama yetkilileri, malî hizmetler birimi ve iç denetçiler aracılığıyla yerine getirirler. (5018 Sayılı Kanun, 8. madde) Harcama Yetkilileri: Harcama yetkilileri, harcama talimatlarının bütçe ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile diğer mevzuata uygun olmasından, ödeneklerin etkili, ekonomik ve verimli kullanılmasından ve bu Kanun çerçevesinde yapmaları gereken diğer işlemlerden sorumludur. (5018 Sayılı Kanun, 32. madde) Gerçekleştirme Görevlisi: Gerçekleştirme görevlileri, bu Kanun çerçevesinde yapmaları gereken iş ve işlemlerden sorumludurlar. (5018 Sayılı Kanun, 32. madde)

Sayıştay Genel Kurul Kararı Karar Tarihi : 14. 6. 2007 Karar No : 5189/1 ÜST YÖNETİCİNİN SORUMLULUĞU Üst yöneticiler işlerin gidişatından harcama yetkililerinin ve diğer görevlilerin bilgilendirmeleri ve raporları ile bilgi sahibi olmaktadırlar. Bununla birlikte Üst yöneticilerin özel Kanunlardan doğan Sayıştaya karşı mali sorumlulukları olabileceği gibi, münferit bir olayda sorumluluklarına hükmedilmeleri de gerekebilir. Bu husus, meselenin Sayıştay yargısında görüşülmesi sırasında hükme bağlanacak bir konudur. Dolayısıyla bu aşamada bir genelleme yaparak üst yöneticilerin, işlemlerin hukuka uygun olarak yürütülmesinden sorumlu olacakları ya da olmayacakları yönünde bir görüş belirtilmesi uygun bulunmamaktadır. ”

Sayıştay Genel Kurul Kararı Karar Tarihi : 14. 6. 2007 Karar No : 5189/1 HARCAMA YETKİLİSİNİN SORUMLULUĞU Bütçeden yapılacak harcamalar konusunda 5018 sayılı Kanunda öngörülen harcama sürecinde tek ve tam yetkili olan, giderin yapılmasına karar vermekten ödeme aşamasına kadar tüm işlemleri emir ve talimatı çerçevesinde yürüten ve maiyetindekileri ve onların eylem ve işlemlerini gözetmek ve denetlemekle yükümlü olan harcama yetkilisinin, Sayıştaya karşı hesap verme konusunda tam ve doğrudan sorumlu olduğu anlaşılmaktadır. Bu nedenle, harcama yetkililerinin, harcama talimatlarının ve buna konu olan harcamaların bütçe ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile diğer mevzuata uygunluğundan sorumlu olduklarına oybirliğiyle,

Sayıştay Genel Kurul Kararı Karar Tarihi : 14. 6. 2007 Karar No : 5189/1 HARCAMA YETKİSİNİN DEVRİNDE SORUMLULUK Dolayısıyla, harcama yetkisinin devredilmesi, yetkiyi devredenin idari sorumluluğunu kaldırmamakla birlikte, yetkiyi devreden harcama yetkilisinin malî sorumluluğunu ortadan kaldırmaktadır. Bu nedenlerle, harcama talimatının kullanılmasından doğan sorumluluğun, harcama yetkisinin devredildiği görevliye ait olması gerektiğine çoğunlukla,

GERÇEKLEŞTİRME GÖREVLİLERİNİN SORUMLULUĞU a) Ödeme Emri Belgesini Düzenlemekle Görevlendirilen Gerçekleştirme Görevlisinin Sorumluluğu “Aslî bir gerçekleştirme belgesi olan ödeme emri belgesini düzenleyen sıfatıyla imzalayan gerçekleştirme görevlisinin, düzenlediği belge ile birlikte harcama sürecindeki diğer belgelerin doğruluğundan ve mevzuata uygunluğundan harcama yetkilisi ile birlikte sorumlu tutulması gerektiğine çoğunlukla, ” b) Ödeme Emri Belgesine Eklenmesi Gereken Taahhüt ve Tahakkuk Belgelerine İlişkin Sorumluluk “Bu nedenle, ödeme emri belgesine eklenmesi gereken taahhüt ve tahakkuk işlemlerine ilişkin fatura, beyanname, tutanak gibi gerçekleştirme belgelerini düzenleyen veya bu belgeleri kabul eden gerçekleştirme görevlilerinin, bu görevleriyle ilgili olarak yapmaları gereken iş ve işlemlerle sınırlı olarak harcama yetkilisiyle birlikte sorumlu tutulmaları gerektiğine çoğunlukla, ”

GERÇEKLEŞTİRME GÖREVLİLERİNİN SORUMLULUĞU c) Kurul, Komisyon veya Benzeri Bir Organca Düzenlenen Gerçekleştirme Belgelerinde Sorumluluk “Bu nedenle mevzuatına göre oluşturulan kurul, komisyon veya benzeri bir organ tarafından düzenlenen keşif, rapor, tutanak, karar veya ödemeye esas benzeri belgelerden doğacak sorumluluğa, işlemi gerçekleştiren ve bu belgeyi düzenleyip imzalayan kurul üyelerinin de dahil edilmeleri ve bu işlem nedeniyle harcama yetkilisiyle birlikte sorumlu tutulmaları gerektiğine çoğunlukla, ” d) Elektronik Ortamda Oluşturulan Ortak Veri Tabanına Bilgi Girişine Esas Olacak Belgelere İlişkin Sorumluluk “Bu nedenlerle, elektronik ortamda oluşturulan veri tabanından yararlanılarak yapılacak harcamalarda, sisteme girilecek verilerin bulunduğu belgeleri düzenleyen ve imzalayan görevlilerin, bu işlemle ilgili gerçekleştirme görevlisi olarak kabul edilmesi ve yaptığı işlemlerden harcama yetkilisi ve sorumluluğu bulunan diğer gerçekleştirme görevlileriyle birlikte sorumlu tutulmaları gerektiğine çoğunlukla, ”

SORUMLULUK ALANINA İLİŞKİN ÖRNEK BİR KARAR 5302 sayılı İl Özel İdare Kanununun 63’üncü maddesi gereği kaymakamlara verilen özel idare ödeneği, Gelir Vergisi Kanununun 2 ve 61’inci maddelerinde belirtilen kazançlar kapsamında olduğundan gelir vergisi kesilmesi gerekeceğine, Gelir vergisi kesilmemesi sonucu oluşan fazla ödeme tutarından muhasebe yetkilisinin sorumlu tutulup tutulmayacağı hususunda; . . . Bu nedenle ödemeden bağımsız, ayrıca tarh ve tahakkuk işlemi gerektirmeyen söz konusu vergi tevkifatının yapılmaması suretiyle neden olunan kamu zararından Muhasebe Yetkilisinin sorumlu tutulmamasına ve neden olunan kamu zararı tutarının Harcama Yetkilisi ve ödeme emri belgesini düzenleyen Gerçekleştirme Görevlisine ödettirilmesine, Sayıştay 6. Daire Kararı: 18. 9. 2008 / 11753

HESAP YARGILAMASI

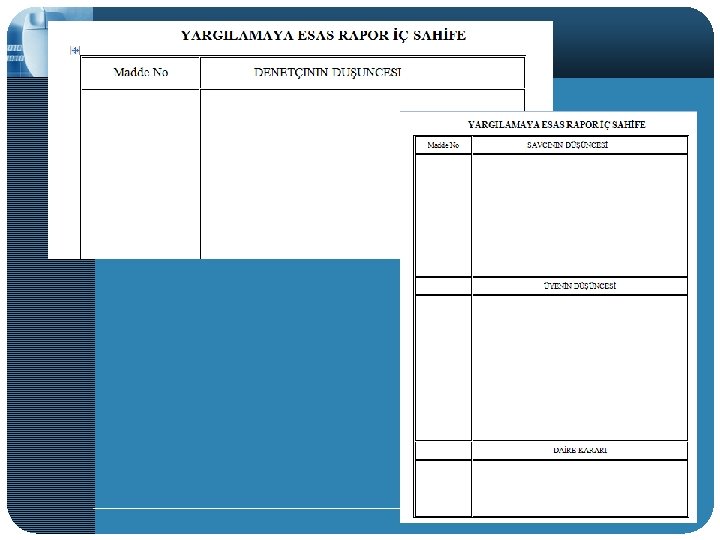

Hesap yargılaması: Kanunlarla belirlenen sorumluların hesap ve işlemlerinin mevzuata uygun olup olmadığının yargılama yoluyla kesin hükme bağlanmasını ve bununla ilgili kanun yollarını, Yargılamaya esas rapor: Sayıştay dairelerince yapılacak yargılamaya esas olmak üzere, denetçiler tarafından genel yönetim kapsamındaki kamu idarelerinin hesap ve işlemlerinin denetimi sırasında tespit edilen kamu zararına ilişkin düzenlenen rapor. q Uygunluk denetimi sonucunda, q Genel yönetim kapsamındaki kamu idareleri için, q Kamu zararına ilişkin, q Dairelerce yapılacak yargılamaya esas olmak üzere, q Sorumluların savunmaları alınmak suretiyle, q Mali yıl sonu itibariyle

1. Yargılamaya esas raporun düzenlenmesinde, tebliğ tarihinden itibaren otuz gün içinde cevap vermeyen sorumluların savunmaları dikkate alınmaz. 2. Bir başkan ile altı üyeden kurulu daireler, birer hesap mahkemesi olup, bu daireler, bir başkan ve dört üye ile toplanır, hüküm ve kararlar oy çokluğuyla verilir. Savcı mutlaka bulunacak ve görüş bildirecektir. 3. Daireler tarafından yapılan hesap yargılaması sonucunda; q Hesap ve işlemlerin yasal düzenlemelere uygunluğuna q Kamu zararının sorumlulardan tazminine hükmedilir. Bu hükümler dışında, gerekli görülen hususların ilgili mercilere bildirilmesine karar verilebilir. Verilen hüküm ve kararlar gerekçeli olarak tutanağa bağlanır.

İlamlar yer alması zorunlu olan yeni hususlar; q Sorumluların varsa vekil ve temsilcilerinin ad ve soyadları ile unvan ve adresleri, q Denetçinin rapora konu ettiği hususların ve dayandığı hukuki sebeplerin özeti, savcının düşüncesi, istem sonucu ve sorumluların savunmalarının özeti, q Duruşma yapılıp yapılmadığı, yapılmış ise hazır bulunanların ad ve soyadları, q Tazmin hükmolunan hallerde uygulanacak faizin başlangıç tarihi, q Sorgu üzerine tahsil edilmiş olan miktarların yersiz tahsil edildiğine karar verilmesi durumunda, tahsilata ilişkin belgelerin tarih ve numarası, sorumluların ve ahizlerin ad ve soyadları ile iade gerekçesi, q Kararın oybirliği veya oyçokluğu ile verilmiş olduğu varsa muhalefet şerhi.

Hesap yargılaması sonucu ilamlar; q Sorumlulara, q Sorumluların bağlı olduğu kamu idarelerine, q Genel bütçe kapsamındaki kamu idareleri için Maliye Bakanlığına, q İlgili muhasebe birimine q Başsavcılığa tebliğ edilir. İlam anlaşılamıyorsa, taraflardan her biri açıklama isteyebilir.

AÇIKLAMA VE DÜZELTME İSTEMİ q Sayıştay dairelerinden veya Temyiz Kurulundan verilen kararlar müphem ise taraflardan her biri bunların tavzihini yahut tarafların adı ve soyadı ile sıfatı ve iddiaların sonucuna ilişkin yanlışlıklar ile hüküm fıkrasındaki hesap yanlışlıklarının düzeltilmesini isteyebilir. q Tavzih veya düzeltme dilekçeleri karşı taraf sayısından bir nüsha fazlasıyla verilir. q Kararı vermiş olan daire veya Kurul işi inceler ve lüzum görürse dilekçenin bir nüshasını, tayin edeceği süre içerisinde cevap verilmek üzere, diğer tarafa tebliğ eder. Cevap iki nüsha olarak verilir; bunlardan biri tavzih veya düzeltmeyi isteyen tarafa gönderilir. q Görevli daire veya Kurulun bu husustaki kararı taraflara tebliğ olunur. q Tavzih veya düzeltme, kararın yerine getirilmesine kadar istenebilir.

İLAMLARIN İNFAZI

Sayıştay ilamları kesinleştikten sonra doksan gün içerisinde yerine getirilir. İlam hükümlerinin yerine getirilmesinden, ilamların gönderildiği kamu idarelerinin üst yöneticileri sorumludur. İlamlarda gösterilen tazmin miktarı hüküm tarihinden itibaren kanuni faize tabi tutularak, 9/6/1932 tarihli ve 2004 sayılı İcra ve İflas Kanunu hükümlerine göre tahsil olunur. “…zararın oluştuğu tarihten itibaren ilgili mevzuatına göre hesaplanacak faiziyle birlikte ilgililerden tahsil edilir. ” 5018 S. K. 71. md. Sayıştay ilamında faiz, zararın oluştuğu tarihten değil hüküm tarihinden itibaren hesaplanacaktır.

Sayıştay ilamlarının infazını izlemeyen ve gereklerini yerine getirmeyenlerin aylıkları, Sayıştayın istemi üzerine ilgili kamu idarelerince, yarım olarak ödenir. Yarım aylık kesilmeye başlandığı tarihten itibaren muhasebe yetkilileri en çok üç ay, diğer görevliler ise Sayıştayca belli edilen süre içinde yine hesabı veya istenilen bilgi, belge ve defterleri vermez veya denetleme ve yargılamayı güçleştiren sebepleri ortadan kaldırmazlarsa, bu defa ilgili kamu idarelerince mevzuatındaki usule görevden uzaklaştırılarak haklarında gerekli soruşturma veya kovuşturma yapılır.

SAYIŞTAY BAŞSAVCILIĞI ÇALIŞMA YÖNETMELİĞİ İlamların infazının izlenmesi MADDE 9 – (1) Sayıştayın hesap yargılamasına tabi kurumların muhasebe birimlerince Sayıştay ilamına dayanılarak kişilerden alacaklar hesabına kaydedilmiş bulunan alacaklarla ilgili olarak nakden veya mahsuben yapılan tahsilat ile terkin, tenzil ve kaldırma işlemlerini gösteren “Sayıştay İlamları Bilgi Formu” her yılın Ocak ve Temmuz aylarının ilk haftasında bassavcilik@sayistay. gov. tr adresine elektronik posta yolu ile gönderilir. Herhangi bir nedenle elektronik posta yolu ile gönderilemeyen formlar belirtilen sürede Sayıştay Başkanlığına gönderilir. (2) Sayıştay İlamları Bilgi Formu her yılın ilamı için ayrı düzenlenir. Altı aylık süre içerisinde, herhangi bir yılın ilamı kapsamındaki alacakların durumunda tahsil, terkin, tenzil ve kaldırma gibi nedenlerle bir değişiklik yoksa o yılın ilamıyla ilgili o dönem için form düzenlenmez. Tahsilat, sorumluların rücu edebileceği kişilerden yapıldığı takdirde forma, tahsilatın yapıldığı kişinin ad ve soyadı ile birlikte, hangi sorumlu veya sorumluların müşterek veya münferit borcuna mahsup edildiği de yazılır.

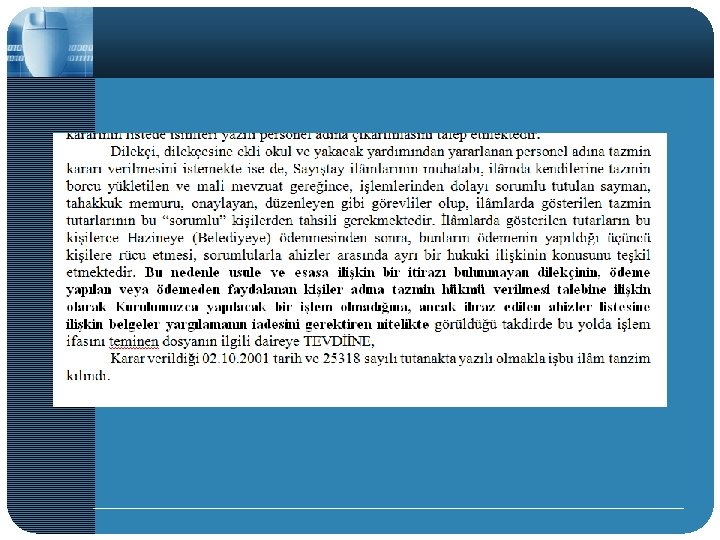

(3) Sayıştay İlamları Bilgi Formuna göre ilamları infaz etmediği tespit edilen ve gereklerini yerine getirmeyen üst yöneticiler hakkında Kanunun 9 uncu maddesi hükmünün uygulanması için Başsavcılıkça durum ilgili kuruma intikal ettirilir ve sonucu takip edilir. (4) İlgili birimden alınan bilgiler sonucu ilamların yıllar itibariyle infaz durumu ve infaz etmeyenler hakkında yapılan işlemlere ilişkin Başsavcılıkça, her yılın üçüncü ayında, Başkanlık makamına bilgi sunulur.

KANUN YOLLARI

Kanun yolları, davanın taraflarına yanlış olan kararların tekrar incelenmesi ve değiştirilmesi imkanını sağlayan hukuki bir yoldur. Sayıştay yargılamasında kanun yolları; 1. Temyiz, 2. Yargılamanın iadesi, 3. Karar Düzeltilmesi

Kanun yollarına başvuru, Sayıştay Başkanlığına hitaben yazılmış imzalı dilekçe ile yapılır. Dilekçedeki eksiklikler 15 gün içinde tamamlanmazsa, başvuru reddedilir. Ancak, başvuru sahibinin kimliğini, imzasını, başvuru konusu ilam hükmünü ve hangi kanun yoluna hangi sebeple başvurulduğunu yeteri kadar belli edecek kayıtları ihtiva eden dilekçeler, diğer hususlar gösterilmemiş olsa bile kabul edilir. Kanun yollarına başvurulması durumunda karşı taraf Sayıştay başsavcılığıdır.

Temyiz süresi ilamın ilgiliye tebliğinden itibaren altmış gündür. a) Kanuna aykırılık, b) Yetkiyi aşmak, c) Hesap yargılaması usullerine riayet etmemek, Temyiz dilekçesiyle buna ekli evrak karşı tarafa tebliğ olunur. Cevap süresi tebliğden itibaren otuz gündür. Bu cevaplar temyiz edene tebliğ olunur. Temyiz eden buna onbeş gün içinde cevap verir. Bu cevaplar da karşı tarafa tebliğ olunur. Buna da onbeş gün içinde cevap verilir.

Yargılamanın iadesi isteminde bulunma süresi ilamın tebliği tarihinden itibaren beş yıldır. Yargılamanın iadesi istemi, hükmü veren dairece incelenir ve ilk olarak yargılamanın iadesi talebinin kabulüne veya reddine karar verilir. Kabul kararı verilmesi halinde iade edilen hususlarla sınırlı olmak üzere hesap yargılaması yapılır. Yargılamanın iadesi sebepleri şunlardır: a) Hesapta maddi hata, isim yanlışlığı veya eksikliği bulunması, noksanlık veya mükerrerlik olması. b) Hükme etki yapmış olan bir belgede sahtecilik bulunması. c) Denetleme veya hesap yargılaması sırasında görülmeyen yanlış veya usulsüz bir işlemin hükümden sonra meydana çıkmış olması. ç) Denetleme veya hesap yargılaması sırasında bulunmayan hükme tesir edebilecek bazı belgelerin hükümden sonra ortaya çıkması. d) Hükme esas tutulan bir ilamın bozulma suretiyle ortadan kalkmış olması. e) Bilirkişi veya uzmanın gerçeğe aykırı rapor düzenlediğinin ortaya çıkması.

Temyiz Kurulu kararları hakkında, ilgililer, yazılı bildirim tarihinden itibaren onbeş gün içinde bir defaya mahsus olmak üzere aşağıdaki sebeplerle karar düzeltilmesi isteminde bulunabilirler: a) Hükmün esasına etkili iddia ve itirazların kararda karşılanmamış olması. b) Bir kararda aynı konu hakkında birbirine aykırı hükümler bulunması. c) Temyiz incelemesi sırasında hükmün esasını etkileyen belgelerde hile ve sahtekârlığın ortaya çıkmış olması. ç) Temyiz sebeplerinden en az birinin mevcut olması.

Bu Kanunda yargılama usulüne ve kanun yollarına ilişkin hüküm bulunmayan hallerde 18/6/1927 tarihli ve 1086 sayılı Hukuk Usulü Muhakemeleri Kanununun ilgili hükümleri uygulanır. 01/10/2011 tarihinde 6100 sayılı Hukuk Muhakemeleri Kanunu ile 1086 sayılı Kanun yürürlükten kaldırılmıştır. Söz konusu Kanun’un 375. maddesi yargılamanın iadesi sebeplerini saymıştır. Bunlardan biri de; “i) Kararın, İnsan Haklarını ve Ana Hürriyetleri Korumaya Dair Sözleşmenin veya eki protokollerin ihlali suretiyle verildiğinin, Avrupa İnsan Hakları Mahkemesinin kesinleşmiş kararıyla tespit edilmiş olması. ” Olarak hükme bağlanmıştır.

17/12/2011 tarih ve 28145 Sayılı Resmi Gazete — Belgelerin Sayıştaya Gönderilmesi, İadesi, Saklanması ve Yok Edilmesine İlişkin Yönetmelik — Kamu İdaresi Hesaplarının Sayıştaya Verilmesi ve Muhasebe Birimleri ile Muhasebe Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar — Sayıştay Denetim Yönetmeliği — Sayıştayca Bilirkişi ve Uzman Görevlendirilmesine İlişkin Yönetmelik — Sayıştay Dairelerinin Çalışma Usul ve Esasları — Sayıştay Denetçilerinin Mesleki Etik Kurallarına İlişkin Usul ve Esaslar — Sayıştay Başsavcılığı Çalışma Yönetmeliği — Sayıştay Genel Kurulu, Temyiz Kurulu ve Daireler Kurulunun Çalışma Usul ve Esasları — Sayıştay Meslek Mensupları ile Savcılarına Ait Sicil Yönetmeliği — Sayıştay Meslek Mensuplarının Yabancı Ülkelere Gönderilmesi Hakkında Yönetmelik — Sayıştay Resmi Kıyafet Yönetmeliği — Sayıştay Yönetim Birimlerinin Görevleri ile Çalışma Esas ve Usulleri Hakkında Yönetmelik

Belgelerin Sayıştaya Gönderilmesi, İadesi, Saklanması ve Yok Edilmesine İlişkin Yönetmelik q Genel yönetim kapsamındaki kamu idarelerinin mali karar ve işlemlerine ilişkin, elektronik ortamda üretilenler dahil, her türlü kayıt, belge ve bilgiler, üst yöneticiler veya görevlendireceği harcama yetkilileri ile muhasebe yetkilileri tarafından; diğer kamu idarelerinde ise en üst yöneticiler veya görevlendireceği yetkililer tarafından denetime hazır olarak bekletilir. q Denetime hazır olarak bekletilen belge ve bilgilerden denetim ekibi tarafından gerekli görülenler, Başkanlığın talebi üzerine belirtilen görevlilerce Sayıştaya gönderilir. q İstenilen belge ve bilgiler, hacimlerine göre; torba içerisinde klasör veya zarf halinde güvenli nakil vasıtaları kullanılmak suretiyle Sayıştaya gönderilir. q Kamu idarelerinin hesap ve işlemlerine ilişkin her çeşit belge ve bilgi, genel yönetim kapsamındaki kamu idareleri için ilgili idarenin kontrol ve gözetiminde bütçe yılının bitiminden başlayarak zaman aşımını kesen ve durduran haller hariç on yıl süreyle saklanır. Belge ve bilgilerin saklanma süresi ile ilgili olarak kamu idarelerinin kendi mevzuatlarında yer alan hükümler saklıdır. q. Sayıştay ve kamu idarelerinin üst yöneticisi veya görevlendireceği yetkilileri, saklamakla yükümlü oldukları her çeşit belge ve bilgileri 16/5/1988 tarihli ve 19816 sayılı Resmî Gazete’de yayımlanan Devlet Arşiv Hizmetleri Hakkında Yönetmeliğinin ilgili maddelerinde belirtilen şartlarda saklamakla yükümlüdür.

Belgelerin Sayıştaya Gönderilmesi, İadesi, Saklanması ve Yok Edilmesine İlişkin Yönetmelik q Kamu idarelerinde saklanan belge ve bilgilerden saklanma sürelerini doldurduğu için yok edilmesi gerekenler bir harcama yetkilisinin başkanlığında, birisi muhasebe yetkilisi olmak üzere, muhasebe veya idari mali işlerde görevli personelin katılımıyla kurulacak beş kişiden oluşan komisyon kararı ve üst yöneticinin onayıyla yok edilir. Bu durumda ilgili kamu idaresinin saklama yükümlülüğü sona erer. q Elektronik ortamda kaydı yapılmış olan belge ve bilgilerden saklama süresini doldurmuş olanlar, birinci fıkraya göre teşekkül edecek komisyonlarca alınacak kararlar sonucunda silinmek suretiyle yok edilir.

Kamu İdaresi Hesaplarının Sayıştaya Verilmesi ve Muhasebe Birimleri ile Muhasebe Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar Hesap dönemi başında verilecek bilgiler şunlardır: a) Muhasebe birimlerini gösterir cetvel. b) Muhasebe yetkililerinin adı soyadı, unvanı ve elektronik adresini gösterir cetvel ile imza sirküleri. c) Kamu idaresi veya muhasebe birimleri adına açılmış bulunan banka hesap numaralarını gösterir cetvel. ç) Bütçe. Aylık olarak verilecek defter ve mali tablolar şunlardır: a) Birleştirilmiş veriler defteri. b) Aylık mizan.

Kamu İdaresi Hesaplarının Sayıştaya Verilmesi ve Muhasebe Birimleri ile Muhasebe Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar (3) Hesap dönemi sonunda verilecek defter, mali tablo ve belgeler şunlardır: a) Birleştirilmiş veriler defteri. b) Geçici ve kesin mizan. c) Bilanço. ç) Belgeler; 1) Kasa sayım tutanağı, 2) Banka mevcudu tespit tutanağı, 3) Alınan çekler sayım tutanağı, 4) Menkul kıymet ve varlıklar sayım tutanağı, 5) Teminat mektupları sayım tutanağı, 6) Değerli kağıtlar sayım tutanağı, 7) Taşınır kesin hesap cetveli ile taşınır hesabı icmal cetveli veya envanter defteri. d) 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu kapsamındaki idarelerin bütçe uygulama sonuçlarına ait tabloları; 1) Bütçe giderleri ve ödenekler tablosu, 2) Bütçe gelirleri ekonomik sınıflandırılması tablosu, e) Faaliyet sonuçları tablosu veya gelir tablosu.

Kamu İdaresi Hesaplarının Sayıştaya Verilmesi ve Muhasebe Birimleri ile Muhasebe Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar Defter, mali tablo, belge ve bilgilerden 5 inci maddede sayılanların verilme yeri Sayıştay Başkanlığıdır. Bu belgelerin onaylı bir örneği istemesi halinde ilgili denetçiye verilir. Hesap dönemi başında verilecek bilgiler Ocak ayı sonuna kadar Başkanlığa gönderilir. Aylık mizanlar ve birleştirilmiş veriler defteri takip eden ayın sonuna kadar Başkanlığa gönderilir. Hesap dönemi sonunda verilecek defter, mali tablo ve belgeler; ilgili mali yılı takip eden yılın Şubat ayı sonuna kadar Başkanlığa gönderilir.

Sayıştay Denetim Yönetmeliği SAYIŞTAY DENETİMİ Sayıştay Denetimi Düzenlilik Denetimi Performans Denetimi Sayıştay İncelemesi Kesin Hükme Bağlama Diğer İşler

Sayıştay Denetim Yönetmeliği a) Kaynakların etkili, ekonomik ve verimli olarak elde edilmesi ve kullanılmasından, b) Bütün faaliyet ve işlemlerin usulüne uygun olarak muhasebeleştirilmesinden ve raporlanmasından, c) İdarelerinin tüm faaliyet ve işlemlerinin Kanunlara, kalkınma planlarına, stratejik planlara, performans programlarına, bütçelere ve ilgili diğer yasal düzenlemelere uygun olarak yürütülmesinden, ç) İdarelerinde etkin bir iç kontrol sisteminin kurulup işletilmesinden, d) İşlerin yaptırılması, mal veya hizmetin alınması, teslim almaya ilişkin işlemlerin yaptırılması, ödemelerin yapılması ve tüm bu işlemlerin belgelendirilmesinden, e) Elektronik ortamda oluşturulan verilerin ve bilgilerin doğruluğundan, f) Gelirlerin tarh, tahakkuk ve tahsiline ilişkin işlemlerin yasal düzenlemelere uygun olarak zamanında ve eksiksiz olarak gerçekleştirilmesinden, g) Kamu idaresinin yükümlülüklerinin mevzuatına uygun bir şekilde yerine getirilmemesi nedeniyle kamu idaresine faiz, tazminat, gecikme zammı, para cezası gibi ek mali külfet getirilmesinden, ğ) Taşınır ve taşınmazların yasal düzenlemelere uygun olarak elde edilmesi, yönetilmesi, kaydedilmesi, muhafaza edilmesi ve kullanılması veya elden çıkarılmasından, h) İş, mal veya hizmet karşılığı olarak belirlenen tutardan veya rayiç bedelden daha yüksek bedelle alım yapılarak fazla veya yersiz ödemede bulunulmasından, ı) Mal alınmadan, iş veya hizmet yaptırılmadan ödeme yapılmasından, i) Mevzuata aykırı veya mevzuatta öngörülmeyen ödemelerin yapılmasından,

Sayıştay Denetim Yönetmeliği Düzenlilik denetiminin esasları a) Denetim cari yıl esası ile kamu idaresi temelinde yürütülür. Denetimler konu, sektör, faaliyet ve proje bazlı olarak birden fazla yılı ve birden fazla kurumu kapsayacak şekilde de yürütülebilir. b) Düzenlilik denetimi ile performans denetiminin birlikte planlanarak yürütülmesi esastır. c) Denetimler bu yönetmelik ve denetim rehberlerine göre yürütülür. Denetlenen kurumun faaliyetleri, organizasyon yapısı ve bütçe büyüklüğü dikkate alınarak denetim rehberindeki çalışmaların bir kısmı Yıllık Denetim Programında belirtilmek suretiyle yapılmayabilir. ç) Denetim, risk odaklı ve sistem tabanlı olarak yürütülür.

Sayıştay Denetim Yönetmeliği Düzenlilik denetiminin esasları d) Denetim ekip çalışması esasına dayalı olarak denetim grup başkanlıklarında görevli denetçilerce yerine getirilir. Gerektiğinde grup dışından denetçiler ile Sayıştay dışından uzmanlar da denetim ekibinde görevlendirilebilir. Denetim ekibi tarafından yapılan çalışmalar denetim rehberlerinde yer alan açıklamalar dikkate alınarak belgelenir. e) Denetim sonucunda oluşturulan denetim görüşü, yeterli ve uygun denetim kanıtı ile desteklenir. Denetim kanıtları ile kanıt toplamak üzere yürütülen denetim prosedürleri ve kanıt toplama tekniklerine ilişkin hususlar denetim rehberlerinde gösterilir. f) Denetim sonucunda, tespit edilen kamu zararlarına ilişkin yargılamaya esas rapor düzenlenir.

Sayıştay Denetim Yönetmeliği Düzenlilik denetiminin planlanması (1) Denetim ekibinde görevli denetçiler denetim rehberini esas alarak düzenlilik denetiminin ilk kez yapılacağı kurumlarda kurum tanımaya yönelik detaylı çalışmalar yürütürler. İzleyen yıl denetimlerinde bu çalışmalar verilerin güncellenmesi suretiyle gerçekleştirilir. (2) Denetlenecek kurumun muhasebe ve iç kontrol sisteminin anlaşılıp değerlendirilmesi sonucunda, denetimin hangi alanlarda daha fazla zaman ve işgücü gerektirdiği tespit edilir. (3) Ekipte görevli denetçiler tarafından sorumluluklarında bulunan hesap alanlarıyla ilgili denetim programları hazırlanır. (4) Denetimin planlanması çalışmaları sonunda denetim rehberine göre hazırlanan denetim planı, görüş ve önerileri alınmak üzere grup başkanına sunulur. (5) Başkanlık onayına sunulacak denetim planında, ilgili kamu idaresinde yapılacak denetimler de dahil olmak üzere denetimlere ilişkin çalışma takvimi, görevli denetçiler ve sorumluluk alanları gösterilir. (6) Denetimin planlaması aşamasına ilişkin diğer hususlar denetim rehberinde gösterilir.

Sayıştay Denetim Yönetmeliği Düzenlilik denetiminin yürütülmesi (1) Denetim ekibinde görevli denetçiler, görevli oldukları hesap alanları ile ilgili denetim programlarını uygular ve sonuçlarını belgeler; yaptıkları çalışmalara ait her türlü bilgi ve belgeyi arşivler; denetim bulgularını destekleyen yeterli, uygun ve güvenilir denetim kanıtını çalışma kağıtları ile ilgisini kurarak sistematik şekilde belgeler. Kamu zararını ilgilendiren hususlar ile ilgili olarak sorguları hazırlar. (2) Denetim sonucunda tespit edilen hatalar; mali rapor ve tablolara, mali yönetim ve iç kontrol sistemine ve uygunluğa ilişkin hatalar olmak üzere üç kategoride tasnif edilir. (3) Denetim ekibi, yürütülen çalışmaların sonucunda denetlenen kurumun görüşünün alınacağı taslak denetim raporunu hazırlar. (4) Denetimin yürütülmesi aşamasına ilişkin diğer hususlar denetim rehberinde gösterilir. Düzenlilik denetim sonuçlarının raporlanması (1) Hazırlanan taslak denetim raporu ilgili kamu idaresinin görüşü alınmak üzere Başkanlığa sunulur. Taslak denetim raporu, kamu idaresinin üst yöneticisi tarafından, raporun alındığı tarihten itibaren otuz gün içinde cevaplandırılır. (2) Denetim ekibi, kamu idaresinden gelen cevabı da dikkate alarak taslak raporda gerekli değişiklikleri yapar ve denetim görüşünü oluşturur. Bu görüşü destekleyen ekleri içeren denetim raporunu kurum görüşü ile birlikte Başkanlığa sunulmak üzere grup başkanına teslim eder.

Sayıştay Denetim Yönetmeliği Düzenlilik denetim sonuçlarının izlenmesi q Sayıştay, denetlenen kurumun, raporda yer alan önerileri ne ölçüde uyguladığını izler. q İzleme, konunun özelliğine göre, yeni bir denetim çalışması olarak yürütülebileceği gibi denetlenen kurumlardan, rapordaki önerilerin yerine getirilip getirilmediğini tespit etmek amacıyla yazılı bilgi alma biçiminde de olabilir. q İzleme sonucunda tespit edilen ilerlemeler ve ilerleme sağlanamayan ya da yetersiz kalınan alanlar hazırlanacak raporlarda değerlendirilir.

Sayıştay Denetim Yönetmeliği Denetim Raporları q Kamu idarelerinin düzenlilik ve performans denetimleri sonucunda denetim grup başkanlıkları tarafından hazırlanan taslak denetim raporları Başkanlığa sunulur, bir örneği Başkanlıkça ilgili kamu idaresine gönderilir. q Taslak denetim raporları, kamu idaresinin üst yöneticisi tarafından, raporun alındığı tarihten itibaren otuz gün içinde cevaplandırılır. Denetim grup başkanlıkları kamu idareleri tarafından gönderilen cevapları da dikkate alarak denetim raporlarını düzenler. Denetim raporları, Sayıştay dairelerinin görüşleri alınmak üzere raporun ilgili olduğu yılın bitimini takip eden mayıs ayı sonuna kadar Başkanlığa sunulur. Bu raporlara kamu idarelerinin cevapları da eklenir.

Sayıştay Denetim Yönetmeliği Denetim Raporları q. Daireler, raporlar hakkındaki görüşlerini temmuz ayının onbeşine kadar Başkanlığa sunar. Daireler denetim raporları hakkında görüş oluştururken, söz konusu raporların Kanunda öngörülen amaç, çerçeve ve sınırlar içinde olup olmadığı ile bu Yönetmeliğe uygunluğu yönünden inceleme yapar ve bu hususlara uygunluk taşımayan raporların düzeltilmesine ilişkin görüşünü Başkanlığa sunar. Başkanlık bu raporları görüşünü bildirmek üzere Rapor Değerlendirme Kuruluna gönderir. Bu raporlar Dış Denetim Genel Değerlendirme raporu ile birlikte Türkiye Büyük Millet Meclisine sunulur ve bilgi ve gereği için ilgili kamu idarelerine gönderilir. q Kamu iktisadi teşebbüsleri hariç olmak üzere kamu idarelerinin sermayesinin doğrudan doğruya veya dolaylı olarak yarısından fazlasına sahip bulundukları kuruluş ve ortaklıklarının denetimi, bu idarelerin denetimi ile birlikte gerçekleştirilir ve raporlanır.

Raporların kamuoyuna duyurulması Sayıştay raporları, Türkiye Büyük Millet Meclisine sunulduğu ve ilgili kamu idarelerine verildiği tarihten itibaren onbeş gün içerisinde Sayıştay Başkanı veya görevlendireceği başkan yardımcısı tarafından, kanunların açıklanmasını yasakladığı durumlar hariç kamuoyuna duyurulur. Raporlar kamuoyuna yazılı ve görsel iletişim araçları, internet veya basın açıklaması yolu ile duyurulabilir. Kamuoyuna duyurulan Sayıştay raporları Sayıştay Başkanlılığı internet sitesinde yayımlanır.

Sayıştay mevzuatında süreler: “Sayıştay denetimine tabi kamu idareleri, her hesap yılı başında muhasebe birimlerini, muhasebe yetkililerinin ad ve soyadlarını Sayıştaya bildirmekle yükümlüdür. Yıl içinde yapılan değişiklikler, değişiklik tarihinden itibaren en geç bir ay içinde aynı şekilde Sayıştaya bildirilir. ” Sayıştay Kanunu – Madde: 8 “Genel yönetim kapsamındaki kamu idarelerinin hesap ve işlemlerinin denetimi sırasında denetçiler tarafından kamu zararına yol açan bir husus tespit edildiğinde sorumluların savunmaları alınarak mali yıl sonu itibariyle yargılamaya esas rapor düzenlenir. Ancak bu Kanunun 6 ncı maddesinin dördüncü fıkrasında belirtilen hususlara ilişkin düzenlenen yargılamaya esas raporlar için mali yıl sonu beklenmez. Yargılamaya esas raporun düzenlenmesinde, tebliğ tarihinden itibaren otuz gün içinde cevap vermeyen sorumluların savunmaları dikkate alınmaz. ” Sayıştay Kanunu – Madde: 48

Sayıştay mevzuatında süreler: “Sayıştay ilamları kesinleştikten sonra doksan gün içerisinde yerine getirilir. İlam hükümlerinin yerine getirilmesinden, ilamların gönderildiği kamu idarelerinin üst yöneticileri sorumludur. ” Sayıştay Kanunu – Madde: 53 (Daireler tarafından yapılan hesap yargılaması sonucunda; hesap ve işlemlerin yasal düzenlemelere uygunluğuna veya kamu zararının sorumlulardan tazminine hükmedilir. Sayıştay Kanunu – Madde: 50) “Temyiz süresi ilamın ilgiliye tebliğinden itibaren altmış gündür. Temyiz dilekçesiyle buna ekli evrak karşı tarafa tebliğ olunur. Cevap süresi tebliğden itibaren otuz gündür. Bu cevaplar temyiz edene tebliğ olunur. Temyiz eden buna onbeş gün içinde cevap verir. Bu cevaplar da karşı tarafa tebliğ olunur. Buna da onbeş gün içinde cevap verilir. ” Sayıştay Kanunu – Madde: 55 “Temyiz Kurulu kararları hakkında, 52 nci maddenin birinci fıkrasında yazılı ilgililer yazılı bildirim tarihinden itibaren onbeş gün içinde bir defaya mahsus olmak üzere aşağıdaki sebeplerle karar düzeltilmesi isteminde bulunabilirler. ” Sayıştay Kanunu – Madde: 57

• Tebligat Kanunu hükümlerine uygun olarak tebliğ edilir • Tebliğ tarihinden itibaren otuz gün içinde cevap vermeyen sorumluların savunmaları dikkate alınmaz Sorgu Yargılamaya Esas Rapor İlam

120 Gelirlerden Alacaklar Hesabı incelendiğinde, kamu zararı tespiti rahatlıkla yapılabilmektedir. 1. Harcama katılım payları mizanda karşılaştırma yapılarak, tahakkuk edip etmediği tespit edilebilir. 2. Aşağıdaki kayıtlar incelendiğinde, taşınmaz kira gelir tahakkuklarından daha fazla tahsilat yapılmış olduğu sonucunu çıkarıyoruz. Eğlence vergisinin alacak bakiyesi verdiği belediye mizanları da bulunmaktadır.

1. 140. 01. Tahsilinde Bütçeye Gelir Kaydedilecekler Hesabının alt kodunda tahakkuk ettirilen faizlerden hiç tahsilat yapılmamış olmasıdır. “Sorumlular ve/veya ilgililerce yapılan ödeme tutarının, alacak aslı ile faiz tutarının tamamını karşılamaması halinde ödenen tutar vadesi gelmiş alacak aslına ve faizine orantılı olarak mahsup edilir. ” (Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkında Yönetmelik, Madde: 18/3) 2. 140. 02. Diğer Alacaklar Hesabında kayıtlı alacaklardan tahsilat yapıldığı halde faiz tahakkuk etmemiş olması dikkati çekmektedir.

Batı ülkelerinden birinde, matematikten sürekli zayıf notlar alan çocuğu, ailesi, bir faydası olur düşüncesiyle Katolik okuluna gönderir. Bakarlar ki çocuk hep tam not almakta. . . Sebebini çok merak edip sene sonunda çocuğa sorarlar: Ne değişti de bu başarıyı yakaladın? Çocuk cevap verir: Okulun ilk gününde artı işaretine çivilenmiş adamı görünce durumun ciddiyetini anladım. LOGO

RİSK ÖNLEMLERİMİZ VAR MI? RİSKLERDEN DERS ALINIYOR MU? RİSK STRATEJİSİ ORTAK MI BELİRLENİYOR?