Recursos para o projeto Edgard M Merlo Consideraes

Quanto ao prazo - Curto, médio e")

Mutuante")

Aspectos referentes a análise financeira n Definir")

Invest. Financiáveis (FINEM) n Estudos e Projetos n Obras Civis")

- Slides: 44

Recursos para o projeto Edgard M Merlo

Considerações iniciais n Capital próprio, elemento de grande importância pois geralmente interfere na obtenção de recursos de terceiros. n Maior endividamento maior risco n Custo do capital para a empresa, associado ao custo dos recursos próprios (ações e os recursos gerados internamente – lucros retidos, depreciações - e o custo dos recursos de terceiros - ações preferenciais, debêntures e empréstimos). Só será interessante executar projetos com retorno superior a essa média ponderada de custos

Considerações iniciais n Custo de capital →importante elemento a ser considerado para a seleção do projeto a ser implantado. n Neste momento será discutido a obtenção de recursos via empréstimos. n Deve ser considerado também o custo da obtenção de recursos humanos qualificados. n Finalmente, não se esquecer de considerar os ativos complementares (hardware, software, TI)

Fontes de recursos financeiros n Preliminares n Para obter crédito a empresa necessita: n oferecer garantias reais, n aportar uma parcela de recursos próprios, n Demonstrar que o projeto é rentável n E que o projeto consegue atender os compromissos assumidos

Aporte próprio x recursos de terceiros n Empréstimos → vencem em datas prefixadas, direitos dos credores tem prioridade sobre direitos de proprietários – podem ser considerados como um custo fixo. Uma vantagem é o uso fiscal dos mesmos.

Fatores a serem considerados na seleção das fontes de financiamentos Capital de Emprésti giro mos de curto prazo n Compatibilidade, adequar os fundos às aplicações previstas (o ativo fixo e o capital de giro próprio devem ser financiados com os recursos próprios empréstimos de longo prazo). Ativo fixo Implanta ção ------- Operação ---- Emprésti mos de longo prazo + Capital próprio

Fatores a serem considerados na seleção das fontes de financiamentos n Risco – conflito risco x retorno n Risco primário = risco associado à possibilidade de que o fluxo de caixa gerado pelo projeto não pague os juros e amortizações gerados pelo projeto n Risco secundário = acionistas ordinários não são remunerados

Fatores a serem considerados na seleção das fontes de financiamentos n Rendimento, rentabilidade adequada e favorável em relação à estrutura financeira da empresa. n Controle, grau de endividamento elevado pode levar à perda de controle dos acionistas. n Flexibilidade, possibilidade de alteração na composição dos fundos. n Época, liquidez da economia pode determinar viabilidade em um momento e em outro não.

Classificação das fontes de recursos n A) Quanto ao prazo - Curto, médio e longo prazos B) Quanto à origem - Fontes internas → reservas (depreciação e exaustão) e lucros retidos - Fontes externas → ações, empréstimos (bancos, fornecedores, debêntures, etc)

Empréstimos de longo prazo n Como aporte próprio, a empresa pode usar recursos acumulados ou lançar ações no mercado – dependência da conjuntura econômica. n Empréstimos, principais organismos: - BNDES, Banco do Brasil, Bancos Privados, Fundos diversos, Investidores privados. - Adicionalmente FINAME (maquinas e equipamentos), FAPESP e FINEP.

Aspectos adicionais a serem considerados nos financiamento n n n n Definições: A) Mutuante ou credor: é aquele que faz o empréstimo; B) Mutuário ou devedor: aquele que recebe o empréstimo; C) Taxa de juros D) IOF E) Prazo de utilização F) Prazo de carência G) Parcelas de amortização H) Prazo de amortização I) Prestação J) Planilha (cronograma dos valores de recebimento e desembolso); K) Prazo total do financiamento (carência + amortização) L) Saldo devedor (estado da dívida) M) Período de amortização (intervalo entre amortizações sucessivas)

Roteiro parte FINANCEIRA DO PROJETO n A parte financeira do projeto deve conter os n n n seguintes elementos: Aspectos gerais As projeções devem ser realizadas para os próximos cinco anos O primeiro ano deve ter detalhamento mensal As premissas utilizadas para as projeções financeiras devem ser detalhadas (premissas econômicas, de mercado e o detalhamento da formação dos custos unitários por produto)

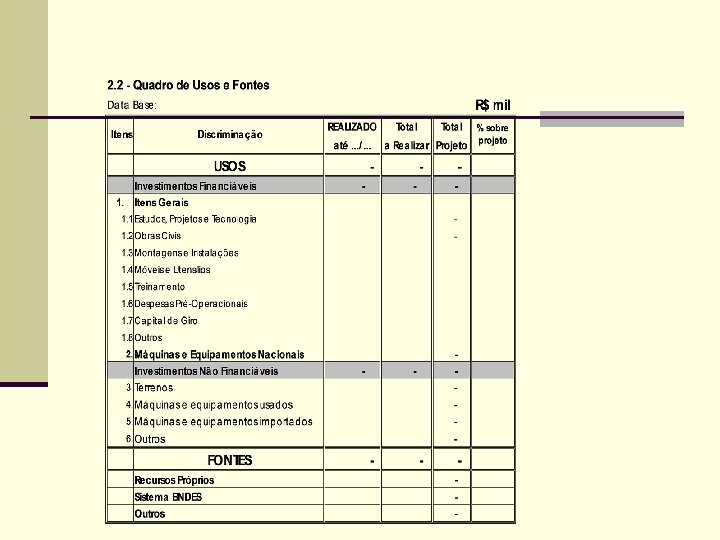

Roteiro parte FINANCEIRA DO PROJETO n n n n n Projeções financeiros Os seguintes quadros devem ser realizados: cronograma físico-financeiro do projeto quadro de investimentos cronograma de desembolso quadro de usos e fontes projeção das necessidades de capital de giro demonstrativo de resultados projeção de fluxo de caixa

Roteiro parte FINANCEIRA DO PROJETO n C) Aspectos referentes a análise financeira n Definir o horizonte do projeto n Calcular para o projeto (indicando como foi feito o cálculo) n A Taxa interna de retorno, o pay-back, o valor presente líquido e o ponto de equilíbrio

A decisão de investir n depende do retorno esperado n mas como avaliar os ganhos futuros de uma alternativa de investimento ? n todos os investidores farão igual avaliação dos ganhos futuros de certo investimento ? Ou terão percepções diferenciadas de risco ? n O projeto de investimento, em sentido amplo, pode ser interpretado como um esforço para elevar o nível de informação (conhecimento) a respeito de todas as implicações, tanto desejáveis quanto indesejáveis, para diminuir o nível de risco.

Custo de oportunidade e risco de um projeto n As oportunidades de investimento diferem entre si não apenas quanto n n n aos ganhos associados, mas também quanto ao nível de risco que cada uma apresenta. Os ganhos a serem obtidos com um projeto de investimento estão sujeitos a risco. O termo genérico risco engloba situações diferentes como: situações em que o conhecimento é suficiente para estabelecer os possíveis resultados e suas probabilidades de ocorrência (risco) e situações em que essas probabilidades não são conhecidas (incerteza) ou mesmo totalmente desconhecidas. Por outro lado, os investidores possuem diferenciadas percepções de risco. Alguns mais avessos aos riscos que outros que encaram este enfocando principalmente maiores retornos. A busca de maior volume de informações sobre um projeto pode ajudar a reduzir o risco, pelo maior conhecimento gerado.

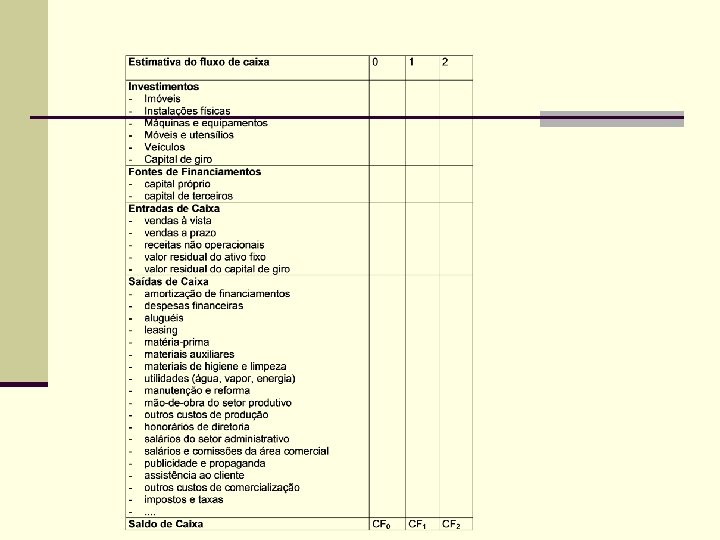

Horizonte de planejamento n O horizonte de planejamento, de modo geral, será tanto mais curto quanto menor for a vida útil dos ativos fixos envolvidos e quanto menor for a capacidade financeira da empresa. n Fluxo de caixa e projetos de investimento n Os projetos de investimento pode ser representados por um Fluxo de Caixa do tipo: n CF 0 CF 1 CF 2 CF 3 CFn

n A Empresa n Dados gerais da empresa proponente da n n n n colaboração financeira do BNDES. Denominação: CNPJ: Forma Jurídica: Sede e Foro: Objeto Social: Capital Social subscrito e integralizado, em. . . /. . , no valor de R$. . . Quantidade de quotas ou ações Controle do Capital Social.

Breve histórico da empresa n Setores de atuação e principais produtos/marcas. n Número de unidades industriais e localização. n Evolução da produção e do faturamento da empresa, para os principais produtos ou linha de produtos, nos últimos anos, destacando o percentual das exportações, conforme exemplo a seguir:

ROTEIRO DE INFORMAÇÕES PARA CONSULTA-PRÉVIA FINANCIAMENTO DO BNDES n 1. 2. Diretoria e conselho de administração n n n - Nome - Cargo - Data de eleição e duração do mandato n 1. 3. Detentores do capital social n n Havendo participação relevante de pessoas jurídicas no capital votante da proponente, apresentar as informações conforme o item 1. 3 para cada empresa, sucessivamente até a identificação das pessoas físicas que, direta ou indiretamente, participam do capital votante. n 1. 4 Agrupamento econômico n - Nome das empresas Controladoras, Controladas, Coligadas e principais atividades - Data do último balanço de cada empresa - Patrimônio Líquido n n

ROTEIRO DE INFORMAÇÕES PARA CONSULTA-PRÉVIA FINANCIAMENTO DO BNDES n 2. O Projeto n n n n n 2. 1 Objetivo do projeto 2. 2 Descrição detalhada do projeto 2. 3 Descrição dos investimentos a serem realizados Pode-se incluir os investimentos realizados nos últimos 6 meses - obras civis: tipo de construção, metragem, orçamentos, etc. ; - equipamentos nacionais: discriminar os principais itens, quantidade, fornecedor e se serão passíveis de FINAME; - equipamentos importados: valor FOB na moeda de origem, fabricantes, quantidade, previsão de embarque e desembolso, etc; - despesas de internação: impostos, seguros, taxas, etc; - instalações; - outros.

Investimentos financiáveis n 1) Invest. Financiáveis (FINEM) n Estudos e Projetos n Obras Civis n Montagem/Instalação n Móveis e utensílios n Despesas de Internação n Despesas Pré-Operacionais n Treinamento n Juros Durante a Implantação n Outros

Efeito do projeto sobre a capacidade de produção

Mercado n Descrição sucinta do mercado no qual a empresa atua, n n n comentando sua capacidade de competição atual e após a implantação do projeto; Participação da empresa no mercado por linha de produto (atual e após o projeto); Principais concorrentes e sua participação no mercado por linha de produto; Principais clientes, indicando a participação percentual de cada um nas vendas do último exercício; Principais fornecedores de insumos, indicando a participação percentual de cada um nas compras do último exercício; Sistema de comercialização e canais de distribuição.

Mercado Interno n Apresentar gráfico/tabela de evolução da produção/faturamento no n n n n n mercado nacional, destacando a participação da empresa nos últimos anos. Indicar a taxa média de crescimento do setor. Indicar e comentar os principais fatores que determinaram a evolução da demanda, como por exemplo: Recuperação da economia com melhoria nos salários Redução da carga tributária Redução de alíquota de importação gerando aumento da oferta Redução de preços Melhoria de qualidade do produto ou serviço Mudanças tecnológicas Descrever as principais perspectivas do comportamento do mercado interno, indicando os fatores determinantes do comportamento esperado, e entre outros, a taxa esperada de crescimento, o volume de produção ou faturamento.

3. 2. Mercado Externo n n n n n Destacar a participação das exportações no faturamento da empresa nos últimos anos. Apresentar e comentar os principais fatores determinantes para o incremento futuro das exportações da empresa, como por exemplo: Melhoria na qualidade do produto Maior oferta na linha de produtos Obtenção de Certificados de Qualidade Redução de preços Ajuste cambial Expansão dos canais de distribuição/assistência técnica Consolidação/divulgação da marca no exterior Parceria comercial/tecnológica com empresas no exterior

Estrutura da Oferta e Padrão de Concorrência n n n n Indicar os principais concorrentes e o posicionamento da empresa no setor. Apresentar os percentuais de participação por concorrente. Caso tenha ocorrido mudança significativa na estrutura da oferta, destacar a estrutura antes e depois da mudança. Destacar e justificar os principais fatores de competitividade da empresa, como por exemplo: Qualidade/durabilidade do produto Tecnologia utilizada no produto Grau de inovação tecnológica/mercadológica Diferenciação do produto/serviço Preço/condições de crédito/descontos Prazo de entrega/confiabilidade no tempo de entrega Assistência técnica/garantia/atendimento pós-vendas Canais de distribuição Controle e acesso de matérias primas Marca Marketing/promoção

Setores monopolísticos/oligopolísticos n No caso de setores monopolísticos/oligopolísticos, apresentar n n n as principais barreiras à entrada de novas firmas. Selecionar entre os fatores listados a seguir aqueles que melhor caracterizam as principais tendências na estrutura da oferta: Restruturação com fusões e aquisições Aquisições por grandes grupos Pulverização de controle Formação de consórcios/cooperativas Joint-ventures com empresas estrangeiras Acirramento da concorrência com redução de margens Aumento da capacidade produtiva/ociosa Aumento/redução no número de empresas Aumento na oferta de produtos importados Verticalização Terceirização

Impactos do Projeto na Empresa e no Mercado n Destacar os efeitos do projeto na estratégia mercadológica da empresa n n n n n e o impacto no setor de atuação. Selecionar entre os fatores listados a seguir aqueles que caracterizam as pretensões da empresa em termos mercadológicos: Aumentar sua participação no mercado interno/externo de (produto) para. . . % Ampliar sua linha de atuação no mercado/segmento de (produto) Ofertar um produto (ou nova linha de produtos) mais moderno/com maior valor agregado/com preços mais competitivos Atender melhor às exigências/mudanças do cliente/mercado Atender à crescente demanda por (produto) Enfocar sua atuação no segmento de (produto), de forma a aumentar sua participação no mercado e obter maiores margens Posicionar-se melhor no mercado, buscando explorar as oportunidades existentes Mudar seu mix de produtos ofertados, oferecendo produtos com (maior valor agregado, melhor preço, melhor qualidade)

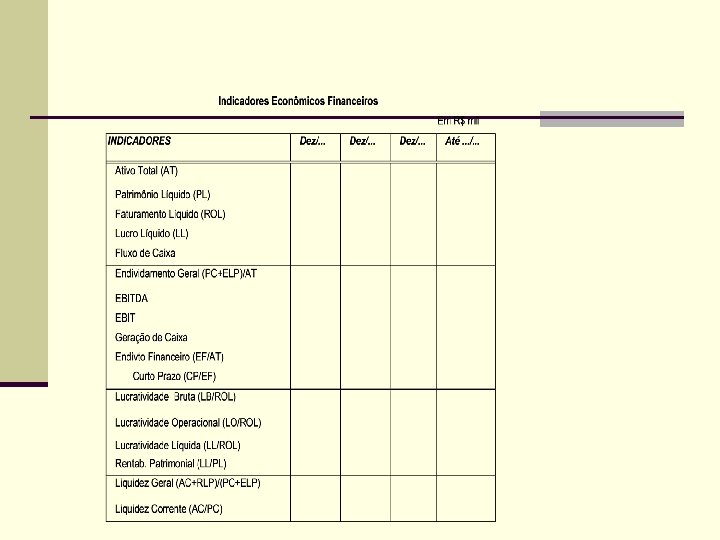

n Baseado no quadro dos indicadores financeiros, comentar os n n fatos que provocaram mudanças na evolução dos principais índices, (imprescindível mencionar faturamento, lucratividade e endividamento). Abrir os custos históricos em fixos e variáveis. Nomear a Empresa de Auditoria Independente que presta serviços de auditoria. Caso a empresa não tenha suas demonstrações regularmente auditadas e o projeto seja aprovado e a colaboração financeira concedida, haverá cláusula contratual exigindo, já para próximo exercício financeiro, a auditoria das demonstrações. Informar o prazo médio e as taxas de financiamentos já existentes. Informar o montante de depreciação contabilizado nos exercícios apresentados, bem como o percentual histórico de re -investimento da depreciação para manutenção da capacidade instalada.

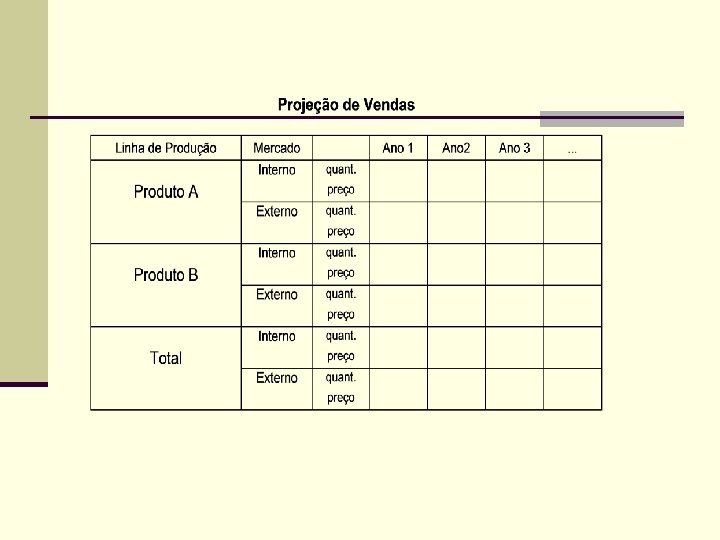

n Análise Prospectiva n As projeções deverão ser elaboradas em moeda constante, indicando a data-base dos preços. n Apresentar as bases de cálculo utilizadas nas projeções. n Descrever as principais premissas utilizadas nas projeções, principalmente as referentes à estimativa do faturamento (preços e volumes de vendas) e custos de produção. n Vendas: preencher a tabela a seguir para projeção de vendas

n Custos: comentar as mudanças relevantes na composição dos n n n custos (matéria-prima, custo fixo, mão-de-obra, taxa de depreciação, etc). Não deixar de destacar o montante previsto de custo fixo. Balanços Projetados Resultados das projeções: - de acordo com as orientações disponíveis no site; - apresentar as memórias de cálculo utilizadas. Especificamente nos casos dos empréstimos/financiamentos, apresentar os saldos devedores por tipo de empréstimo e amortizações futuras, indicando as taxas de juros; - nos casos em que houver alta probabilidade de mudanças nas premissas utilizadas, as quais afetem significativamente a capacidade de pagamento, apresentar testes de sensibilidade, supondo por exemplo, reduções de faturamento (preços e/ou quantidades) e/ou acréscimos de custos de produção.

A decisão de investir n depende do retorno esperado, mas: n Como avaliar os ganhos futuros de uma alternativa de investimento ? n Todos os investidores farão igual avaliação dos ganhos futuros de certo investimento ? n Ou terão percepções diferenciadas de risco ? n O projeto de investimento, em sentido amplo, pode ser interpretado como um esforço para elevar o nível de informação (conhecimento) a respeito de todas as implicações, tanto desejáveis quanto indesejáveis, para diminuir o nível de risco.

Custo de oportunidade e risco de um projeto n As oportunidades de investimento diferem entre si não apenas quanto n n n aos ganhos associados, mas também quanto ao nível de risco que cada uma apresenta. Os ganhos a serem obtidos com um projeto de investimento estão sujeitos a risco. O termo genérico risco engloba situações diferentes como: situações em que o conhecimento é suficiente para estabelecer os possíveis resultados e suas probabilidades de ocorrência (risco) e situações em que essas probabilidades não são conhecidas (incerteza) ou mesmo totalmente desconhecidas. Por outro lado, os investidores possuem diferenciadas percepções de risco. Alguns mais avessos aos riscos que outros que encaram este enfocando principalmente maiores retornos. A busca de maior volume de informações sobre um projeto pode ajudar a reduzir o risco, pelo maior conhecimento gerado.

Horizonte de planejamento n O horizonte de planejamento, de modo geral, será tanto mais curto quanto menor for a vida útil dos ativos fixos envolvidos e quanto menor for a capacidade financeira da empresa. n Fluxo de caixa e projetos de investimento n Os projetos de investimento pode ser representados por um Fluxo de Caixa do tipo: n CF 0 CF 1 CF 2. . CFn n Importante: n No nosso caso o horizonte de planejamento deve ser de 5 anos n No primeiro ano o detalhamento deve ser mensal

Demonstrativo de resultados

n Talvez o trabalho mais complexo da elaboração de um projeto de n n n investimento seja estimar os investimentos, as receitas e os custos operacionais e administrativos associados as receitas. A qualidade das estimativas depende, dentre outros fatores, de: uma boa previsão de vendas (quem são os consumidores e os concorrentes que fatia de mercado se espera conquistar com o produto ou serviço, qual a forma de comercialização, etc); um bom orçamento de capital (instalações físicas, máquinas e equipamentos, móveis e utensílios, veículos, software, etc) um bom planejamento da produção (qual a escala de produção, qual a tecnologia adotada e qual o processo de produção); um bom orçamento da produção (custos dos insumos, de mão-de-obra, de tecnologia, de comercialização e de assistência técnica, classificando-os ainda em fixos e variáveis); uma boa estimativa do capital de giro necessários; e uma boa estimativa do horizonte de planejamento e do valor residual do projeto.

Os projetos a serem elaborados, devem conter: n Montar fluxo de receitas considerando os prazos de n n n n n pagamentos concedidos Inserir premissas: preço, evolução de preços, quantidades vendidas Custo: montar o custo padrão Matéria prima Mão de obra direta Custos indiretos de fabricação Despesas comerciais Despesas administrativas Taxa de imposto estimado: a ser utilizada nas projeções = 20% sobre faturamento

n Depreciação n A idéia básica associada à constituição de um fundo de depreciação é a de permitir que, ao se dar baixa de um bem depreciável, o valor monetário correspondente seja suficiente para a aquisição de outro bem similar. n Para efeito de elaboração do fluxo de caixa, o fato importante é que a depreciação tem de ser considerada para se chegar ao fluxo de caixa após imposto de renda (ou seja reduz o lucro tributável).

Análises financeiras preliminares n Devem ser calculados n VALOR PRESENTE LIQUIDO n TIR n PAY BACK