INVENTAR I INVENTARISANJE Pojam cilj i vrste inventarisanja

inventarisanja je: - U dvojnom knjigovodstvu da se svede knjigovodstveno stanje")

REDOVNO VANREDNO B prema obimu")

- Slides: 17

INVENTAR I INVENTARISANJE

Pojam, cilj i vrste inventarisanja l Pod popisom ili inventarisanjem podrazumeva se utvrđivanje stvarnog stanja sredstava i njihovih izvora, kao i upoređivanje sa knjigovodstvenim stanjem

Pravna osnova inventarisanja: Obaveza predviđena zakonom sa ciljem da se: l - zaštite poverioci l - onemogući pogrešno upravljanje imovinom l Inventar pokriven bilansom je osnova za ocenu boniteta, razvoj poslova, stečajne mase i internu kontrolu l

l Zakonom o računovodstvu je predviđeno da sva preduzeća najmanje jednom godišnje vrše inventarisanje. To inventarisanje se vrši najčešće na kraju poslovne godine, 31. decembra, i predstvlja redovno inventarisanje. Takođe, sastavljanje inventara je obavezno i na samom početku poslovanja preduzeća

l Cilj inventarisanja je da se utvrdi stvarno stanje sredstava i njihovih izvora u određenom trenutku, da se to stanje uporedi sa knjigovodstvenim (stanjem koje je u knjigama i koje bi trebalo da bude), da bi se proverila tačnost evidencije i pravilnost rukovanja materijalnim sredstvima

l Razlike između stvarnog i knjigovodstvenog stanja mogu nastati iz više razloga: - zbog grešaka u knjigovodstvu manipulacije materijalnim sredstvima zbog postepenog gubljenja u težini ili kvalitetu nesavesno rukovanje sredstvima zbog više sile kriminala…. -

Inventarisanje ima kontrolnu ulogu u očuvanju i zaštiti imovine kojom preduzeće raspolaže l Neslaganje stvarnog i knjigovodstvenog stanja iskazuje se kao višak ili manjak na pojedinim delovima imovine l Višak: stvarno stanje je veće od knjigovodstvenog l Manjak: stvarno stanje je manje od knjigovodstvenog l

l Cilj (svrha) inventarisanja je: - U dvojnom knjigovodstvu da se svede knjigovodstveno stanje na inventarno stanje U prostom knjigovodstvu da se prikaže ukupna imovina, obaveze i kapital i da se pomoću dva uzastopna inventara utvrdi rezultat poslovanja nastao u periodu između dva inventarisanja - - Inventarisanje je obavezno za sva preduzeća

Vrste inventarisanja A prema vremenu kada se obavlja: 2) REDOVNO VANREDNO B prema obimu koji obuhvata: 1) POTPUNO NEPOTPUNO 1) 2)

ORGANIZACIJA INVENTARISANJA Potrebno je: - Formiranje komisije za popis - Priprema potrebnog materijala za obavljanje popisa - Ažuriranje knjigovodstva - Sređivanje i priprema materijalnih vrednosti koje se popisuju

Postupak inventarisanja uključuje: l - snimanje l - procenjivanje l - izračunavanje l - razvrstavanje po grupama l - unošenje u popisne liste l

l l l Komisija mora imati najmanje 3 člana Članovi popisne komisije ne mogu biti lica koja vode evidenciju imovine koja se popisuje Ako je veliko preduzeće može se formirati više komisija, s tim, što je jedna komisija centralna Potrebno je obezbediti: popisne liste, indigo hartija. Materijalne vrednosti koje se popisuju treba da budu sređene, pregledane kako bi se olakšalo utvrđivanje stvarnog stanja brojanjem, merenjem… Komisija za popis mora da napravi plan obavljanja popisa. To znači da odredi vreme početka, završetka i mesto popisa, i da se tog plana pridržava.

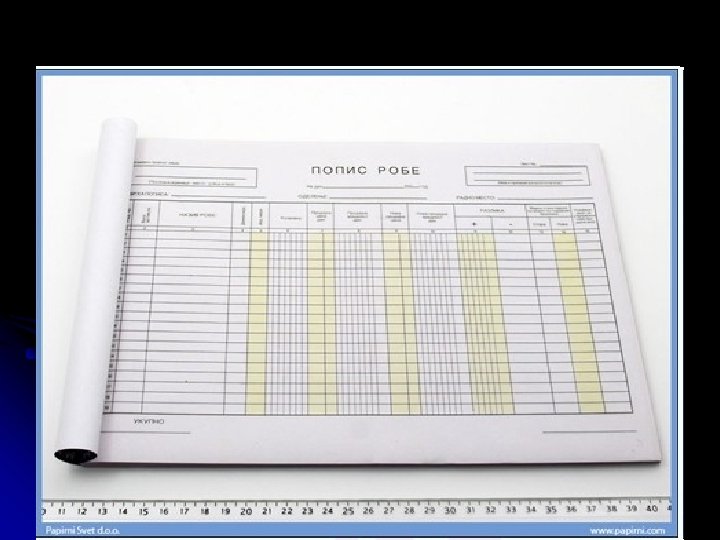

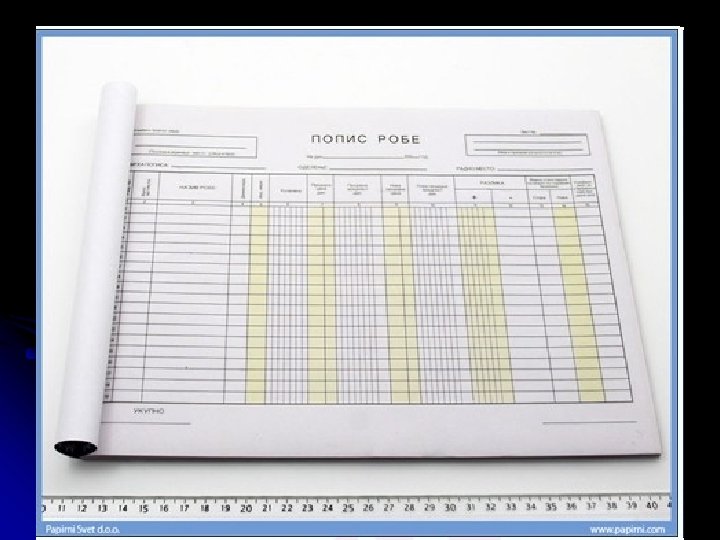

l Utvrđeno stvarno stanje imovine komisija unosi u popisne liste ili inventarne liste To su štampani obrasci, različiti za različite delove imovine, koji obavezno sadrže podatke o stvarnom stanju količinski i vrednosno, knjigovodstveno stanje, razlike ta dva stanja. Komisija će tek nakon unošenja stvarnog stanja u popisne liste uneti podatke iz knjigovodstva l Ukoliko se po utvrđivanju stvarnog stanja i u poređenju sa knjigovodstvenim konstatuju razlike između stvarnog i knjigovodstvenog stanja, potrebno je da se analiziraju uzroci neslaganja i komisija mora da sastavi izveštaj o izvršenom popisu a takođe i elaborat o izvršenom popisu.

l - Elaborat o izvršenom popisu sadrži: odluka o popisu Rešenje komisije Popisne liste Izveštaj popisne komisije Rekapitulacija viškova i manjkova Odluka o knjiženju manjkova ili viškova

Upoređivanje stvarnog i knjigovodstvenog stanja Knjigovodstveno stanje, zasnovano na dokumentovanim promenama, služi kao osnova sa kojom se upoređuje inventarno stanje l Ako je stvarno stanje manje od knjigovodstvenog (koliko bi trebalo da bude) onda imamo MANJAK l Ako je stvarno stanje veće od knjigovodstvenog onda imamo VIŠAK l