VRSTE BILANSA VRSTE BILANSA Postoje razliite vrste bilansa

VRSTE BILANSA

VRSTE BILANSA Postoje različite vrste bilansa zato što postoje različiti korisnici koji imaju različite ciljeve, odnosno, različite informacione potrebe.

VRSTE BILANSA 1. Ø Bilansi prema redovnosti sastavljanja redovni bilansi - sastavljaju se redovno - prema unapred utvrđenim vremenskim intervalima Ø specijalni bilansi - sastavljaju se neredovno, u (specijalnim) prilikama - povod je posebna okolnost (događaj) koji može nastati u određenoj fazi životnog ciklusa preduzeća

Set osnovnih")

VRSTE BILANSA 1. Bilansi prema redovnosti sastavljanja REDOVNI BILANSI SPECIJALNI BILANSI 1) Set osnovnih finansijskih izveštaja (za pojedinačno preduzeće) 1) Bilans osnivanja 2) Poreski bilans 3) Bilans fuzije 3) Konsolidovani bilans (za grupu preduzeća) 4) Bilans razdvajanja sigurno se javlja 2) Bilans promene pravne forme 5) Sanacioni bilans 6) Bilans likvidacije 7) Bilans stečaja sigurno se javlja jedan od ova dva

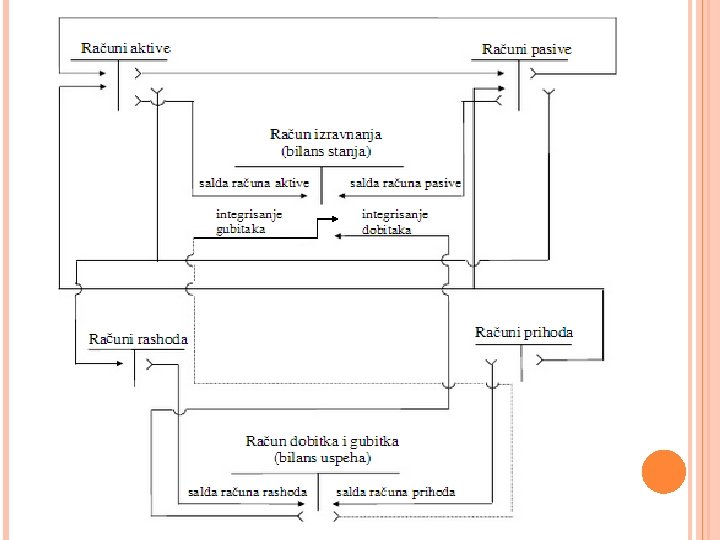

VRSTE BILANSA 2. Ø Bilansi prema povezanosti sa knjigovodstvom bilansi koji nastaju kao posledica zaključka računa glavne knjige - redovni finansijski izveštaji - bilans uspeha - nastaje zaključkom računa uspeha (rashoda i prihoda) i unošenjem rezultata na manju stranu računa dobitka i gubitka - bilans stanja - nastaje zaključkom računa stanja (aktive i

VRSTE BILANSA 2. Ø Bilansi prema povezanosti sa knjigovodstvom bilansi koji se sastavljaju manje ili više nezavisno od knjigovodstva - većina specijalnih bilansa ima ovakav karakter - bilans osnivanja (osnovu za njegovo sastavljanje predstavlja

imovinski (status) bilansi")

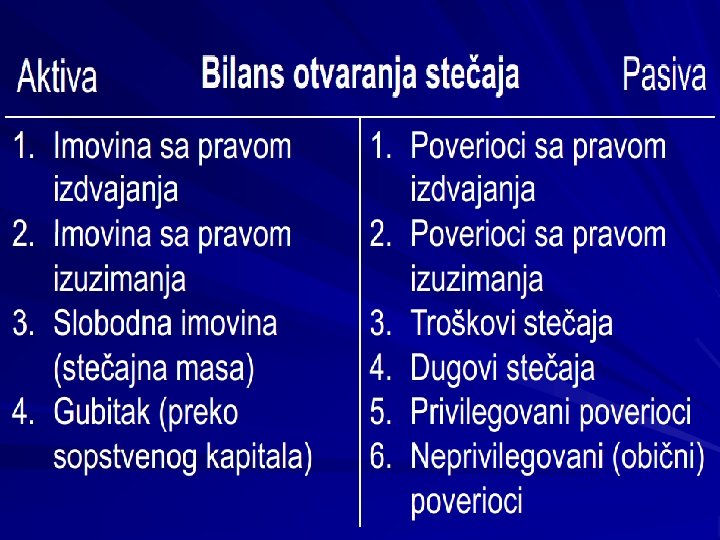

VRSTE BILANSA 3. Ø Bilansi prema globalnoj svrsi iskazivanja (cilju sastavljanja) imovinski (status) bilansi - osnovni cilj je utvrđivanje što tačnije vrednosti imovine i obaveza, odnosno sopstvenog kapitala - drugačija pravila procenjivanja u odnosu na redovne bilanse (tekuće cene, likvidacione vrednosti) - ne sadrži pozicije razgraničenja - većina specijalnih bilansa ima ovaj karakter (stečaj, likvidacija, fuzija, razdvajanje) - dolazi do formalnog i materijalnog bilansnog diskontinuiteta

bilansi utvrđivanja rezultata")

VRSTE BILANSA 3. Ø Bilansi prema globalnoj svrsi iskazivanja (cilju sastavljanja) bilansi utvrđivanja rezultata (bilans stanja kao pomoćni instrument) - osnovni cilj je što tačnije utvrđivanje rezultata - reč je o redovnom bilansu stanja koji ima pomoćnu funkciju – da se što pravilnije periodizira rezultat - dominira princip istorijskog troška - sadrži pozicije razgraničenja (prihvata sve ono što još nisu prihodi odnosno rashodi) - nema formalnog i materijalnog bilansnog diskontinuiteta uvek

-")

VRSTE BILANSA 4. Ø Bilansi prema merodavnosti pravnih normi poslovni bilansi (bilans uspeha) - osnovu za sastavljanje predstavljaju odredbe trgovačkog (privrednog) prava - kod nas Zakon o računovodstvu (koji obavezuje na primenu MRS i MSFI) - u SAD to su Zakon o HOV (1933) i Zakon o berzanskom poslovanju (1934); u Velikoj Britaniji to je Zakon o kompanijama; u Nemačkoj to je HGB (Nemački trgovački zakonik) - osnovni cilj je utvrđivanje raspodeljivog rezultata

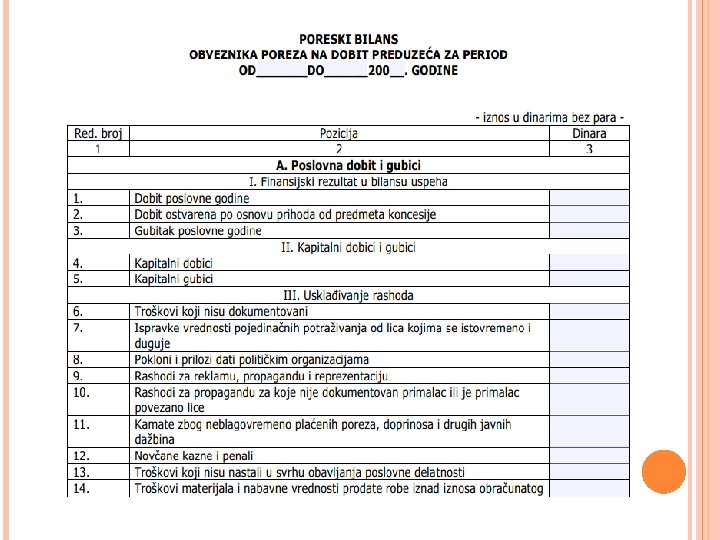

VRSTE BILANSA 4. Ø Bilansi prema merodavnosti pravnih normi poreski bilansi - osnovu za sastavljanje predstavljaju odredbe poreskog prava - kod nas Zakon o porezu na dobit - osnovni cilj je utvrđivanje oporezivog rezultata - osnovica od koje se polazi u poreskom bilansu jeste dobitak/gubitak utvrđen u poslovnom bilansu - nakon toga vrše se odgovarajuće korekcije prihoda i rashoda - i dolazi se do oporezive dobiti

IZ")

VRSTE BILANSA 4. Ø Bilansi prema merodavnosti pravnih normi poreski bilansi DOBITAK (GUBITAK) IZ POSLOVNOG BILANSA NEOPHODNE KOREKCIJE PRIHODA I RASHODA OPOREZIVA DOBIT

VRSTE BILANSA 4. Ø Bilansi prema merodavnosti pravnih normi poreski bilansi - kao posledica razlike između dobitka (raspodeljivog rezultata iz bilansa uspeha) i oporezive dobiti (obračunate u poreskom bilansu) javlja se razlika između poreskih rashoda i poreske obaveze - razlika između poreskih rashoda i poreske obaveze dovodi do nastanka odloženih poreskih sredstava ili odloženih poreskih obaveza - Odložena poreska sredstva nastaju kada su poreski rashodi manji od poreske obaveze - Odložene poreske obaveze nastaju kada su poreski rashodi veći od poreskih obaveza

Preduzeće")

VRSTE BILANSA 4. Bilansi prema merodavnosti pravnih normi poreski bilansi Primeri: Ø 1) Preduzeće je u bilansu uspeha iskazalo gubitak pre oporezivanja u iznosu od -19. 000 RSD. Preduzeće je sastavilo poreski bilans i utvrdilo da oporeziva dobit iznosi 200. 000 RSD 2) Preduzeće je u bilansu uspeha iskazalo dobitak pre oporezivanja u iznosu od 700. 000 RSD. Preduzeće je sastavilo poreski bilans i utvrdilo da oporeziva dobit iznosi 500. 000 RSD. Izvršiti odgovarajuća knjiženja

VRSTE BILANSA 5. Ø Bilansi prema području informisanja interni bilansi - sastavljaju se za potrebe intrenih korisnika - nemaju strogo propisanu formu i sadržinu (nisu pod uticajem zakonske regulative) - imaju veliku iskaznu moć i informacije su relevantne - tipičan predstavnik je kratkoročni (mesečni) bilans uspeha sastavljen na dobrovoljnoj osnovi u pogonskom knigovodstvu - mogu se sastavljati i za uže delove preduzeća (profitne centre, linije proizvoda, pojedinačne proizvode) u cilju donošenja pojedinačnih poslovno – finansijskih odluka

VRSTE BILANSA 5. Ø Bilansi prema području informisanja eksterni bilansi - sastavljaju se prevashodno za potrebe eksternih korisnika (poverioci, vlasnici, država i sl. ) - mogu ih koristi i interni korisnici (uprava preduzeća) - forma i sadržina su pod jakim uticajem zakonske i profesionalne regulative - manja iskazna moć u odnosu na interne bilanse - sastavljaju se za preduzeće u celini ili za grupu preduzeća

VRSTE BILANSA 6. Ø Bilansi prema broju uključenih preduzeća pojedinačni bilansi - osnovni set finansijskih izveštaja za pojedinačno Ø preduzeće zbirni bilansi - sastavljaju ih dva ili više pravno i ekonomski preduzeća koje vezuje neki zajednički interes - nastaju prostim sažimanjem pozicija BS i BU samostalna - pri čemu se ne vodi računa da li su bilansi pojedinačnih preduzeća raščlanjeni na isti način i da li su korišćene metode i pravila procenjivanja - iskazna moć je mala iste

VRSTE BILANSA 6. Ø Bilansi prema broju uključenih preduzeća zajednički bilansi - sastavljaju ih dva ili više pravno ali ne i ekonomski samostalna preduzeća - matično društvo (investitor koji vrši kontrolu – engl. investor) utiče na poslovno – finansijsku politiku drugih, zavisnih preduzeća (kontrolisani entitet – engl. investee) – - MSFI 10 (u primeni od 1. januara 2013. godine) - oni zajedno čine grupu preduzeća - da bi se izvršilo sažimanje istovrsnih pozicija BS i BU neophodno je da budu ispunjene određene formalne i materijalne pretpostavke (usklađenost bilansnih šema, usklađenost kontnih planova, isti dan bilansa, jedinstvena pravila za procenjivanje i sl. ) - iskazna moć je veća nego kod zbirnog bilansa

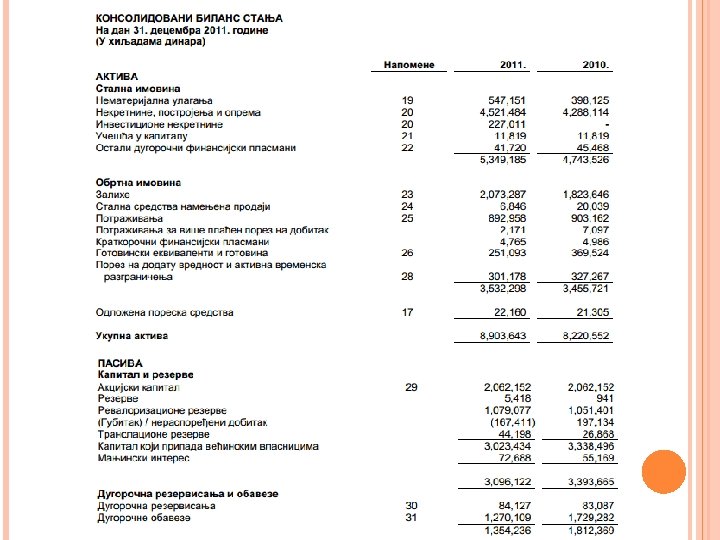

VRSTE BILANSA 6. Ø Bilansi prema broju uključenih preduzeća konsolidovani bilansi - osnovu za njihovo sastavljanje čine zajednički bilansi - neophodno je iz zajedničkih bilansa isključiti (konsolidovati): 1. interna učešća 2. interna potraživanja 3. interne obaveze 4. interne prihode i rashode - stalnost kruga konsolidovanja mora postojati - imaju najveću iskaznu moć

VRSTE BILANSA 7. Ø Bilansi prema tehnici sastavljanja bruto bilansi - u osnovi se nalazi poštovanje bruto principa (načelo jasnosti) - zabranjeno saldiranje pozicija aktive, pasive, prihoda i rashoda (npr. potraživanja i obaveza, poslovnih prihoda i poslovnih rashoda) - zabranjeno sažimanje pozicija aktive, pasive, prihoda i rashoda (npr. posebno iskazivanje potraživanja od kupaca i od dobavljača po osnovu datih avansa, indirektno otpisivanje stalne imovine)

VRSTE BILANSA 7. Bilansi prema tehnici sastavljanja neto bilansi - u osnovi se nalazi poštovanje neto principa (manja jasnost i iskazna moć nego kod bruto bilansa) - dozvoljeno saldiranje pozicija aktive, pasive, prihoda i rashoda (saldiranje prihoda i rashoda – u BU samo pozicije dobitaka i gubitaka) - dozvoljeno sažimanje pozicija aktive, pasive, prihoda i rashoda (zajedno se prikazuju potraživanja od kupaca i od dobavljača po osnovu datih avansa, direktan otpis osnovnih sredstava – samo sadašnja vrednost) - U kojim situacijama je dozvoljeno sastavljati neto bilanse (bilanse po neto principu)? Ø - primena MRS 34 – Periodično finansijsko izveštavanje - Direktiva (2013/34/EC) - U Republici Srbiji (mikro pravna lica) - granski (sektorski) bilansi

Bilansi prema dužini bilansnog perioda Ø Ø 9) Bilansi prema vremenu")

VRSTE BILANSA 8) Bilansi prema dužini bilansnog perioda Ø Ø 9) Bilansi prema vremenu koje pokrivaju Ø Ø 10) bilans otvaranja (nije isto što i bilans osnivanja) kratkoročni međubilansi godišnji bilansi totalni (završni) bilans projektovani (planski) bilansi stvarni bilansi Bilansi prema karakteru bilansnih veličina Ø Ø bilansi stanja bilansi kretanja

2) Preduzeće „M“ d. o. o. je odlučilo da sledeće")

PRIMERI ZA VEŽBANJE 1) 2) Preduzeće „M“ d. o. o. je odlučilo da sledeće godine izađe na „Beogradsku berzu“. Za tu potrebu preduzeće je angažovalo računovođu u cilju sastavljanja odgovarajućeg bilansa. O kom bilansu je reč i u koju vrstu bilansa spade prema kriterijumu redovnosti sastavljanja? Menadžment preduzeća interesuje profitabilnost nove linije proizvoda i za tu svrhu zahteva od upravljačkog računovođe sastavljanje posebnog bilansa uspeha u kojem će posebno biti istaknut podatak o veličini kontribucione marže. O kojoj vrsti bilansa je reč polazeći od kriterijuma područja informisanja?

Koja tehnika sastavljanja je primenjena na bilansu prikazanom na slici?")

PRIMERI ZA VEŽBANJE 3) Koja tehnika sastavljanja je primenjena na bilansu prikazanom na slici? Aktiva BILANS STANJA 1. Dugoročna 50. 000 finans. ulaganja 2. Zalihe 30. 000 3. Menična potraživanja 20. 000 4. Tekući račun 10. 000 1. 2. 3. 4. Ukupno: 110. 000 Pasiva Akcijski kapital 40. 000 Rezerve 15. 000 Dugoročne obaveze 30. 000 Dobavljači 25. 000 110. 000

Preduzeća „Krug“ i „Zemlja“ žele da pokrenu postupak spajanja radi")

PRIMERI ZA VEŽBANJE 4) Preduzeća „Krug“ i „Zemlja“ žele da pokrenu postupak spajanja radi postizanja odgovarajućih sinergetskih efekata. Koji bilans će biti sastavljen u navedenoj situaciji i koja osnova za vrednovanje će biti korišćena prilikom njegovog sastavljanja? 5) Ukoliko se preduzeće prilikom sastavljanja bilansa oslanja na Zakon o porezu na dobit, o kojoj vrsti bilansa je reč? Ovaj bilans predstavlja jednu od vrsta bilansa prema kom kriterijumu?

Preduzeće je u poslovnom bilansu iskazalo gubitak pre oporezivanja u")

PRIMERI ZA VEŽBANJE 6) Preduzeće je u poslovnom bilansu iskazalo gubitak pre oporezivanja u iznosu od 250. 000 dinara, dok je iste godine obračunalo poresku obavezu u iznosu od 15. 000 dinara. Koliko iznosi razlika između rezultata pre oporezivanja (poslovni bilans) i oporezivog rezultata (poreski bilans) i kako bi izgledalo knjiženje koje je neophodno sprovesti u navedenoj situaciji? (stopa poreza na dobit iznosi 15%)

Navedena razlika je mogla da nastane kao posledica toga")

PRIMERI ZA VEŽBANJE (nastavak primera) Navedena razlika je mogla da nastane kao posledica toga što: a) Prihod koji je priznat u poslovnom bilansu nije priznat u poreskom bilansu b) Rashod koji je priznat u poslovnom bilansu je priznat u duplom iznosu u poreskom bilansu c) Prihod koji je priznat u poslovnom bilansu priznat je u duplo nižem iznosu u poreskom bilansu d) Rashod koji je priznat u poslovnom bilansu nije priznat u poreskom bilansu 6)

8) Preduzeće „Polo“ je zapalo u finansijske teškoće (generiše gubitke")

PRIMERI ZA VEŽBANJE 7) 8) Preduzeće „Polo“ je zapalo u finansijske teškoće (generiše gubitke već duži niz godina i preti mu prezaduženost). Pokrenut je stečajni postupak i kako bi se poverioci ubedili da je za preduzeće bolje da krene u proces restrukturiranja nego da se nad njim pokrene postupak prinudne likvidacije, stečajni upravnik pristupa sastavljanju odgovarajućeg bilansa. O kom bilansu je reč i u koju vrstu bilansa spada prema redovnosti sastavljanja? Revizor je, posmatrajući Izveštaj o finansijskom položaju preduzeća “Beta”, naišao na poziciju “Interna potraživanja”. Uzimajući broj uključenih preduzeća kao kriterujum, o kojoj vrsti bilansa sigurno nije reč?

Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja.")

PRIMERI ZA VEŽBANJE 9) Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja. Bilansne pozicije Bilans stanja “A” Bilans stanja “B” 1. Interna potraživanja 10. 000 - 2. Ostala potraživanja 25. 000 Ukupna aktiva 35. 000 25. 000 1. Interni dobavljači - 10. 000 2. Eksterni dobavljači 5. 000 3. Ostala pasiva 30. 000 10. 000 Ukupna pasiva 35. 000 25. 000 Zajednički bilans stanja Konsolidovani bilans stanja

Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja.")

PRIMERI ZA VEŽBANJE 9) Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja. Bilansne pozicije Bilans stanja “A” Bilans stanja “B” Zajednički bilans stanja 1. Interna potraživanja 10. 000 - 10. 000 2. Ostala potraživanja 25. 000 50. 000 Ukupna aktiva 35. 000 25. 000 60. 000 1. Interni dobavljači - 10. 000 2. Eksterni dobavljači 5. 000 10. 000 3. Ostala pasiva 30. 000 10. 000 40. 000 Ukupna pasiva 35. 000 25. 000 60. 000 Konsolidovani bilans stanja

Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja.")

PRIMERI ZA VEŽBANJE 9) Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja. Bilansne pozicije Bilans stanja “A” Bilans stanja “B” Zajednički bilans stanja Konsolidovani bilans stanja 1. Interna potraživanja 10. 000 - 2. Ostala potraživanja 25. 000 50. 000 Ukupna aktiva 35. 000 25. 000 60. 000 50. 000 1. Interni dobavljači - 10. 000 - 2. Eksterni dobavljači 5. 000 10. 000 3. Ostala pasiva 30. 000 10. 000 40. 000 Ukupna pasiva 35. 000 25. 000 60. 000 50. 000

Ukoliko osnovni set finansijskih izveštaja čine sledeći izveštaji: 1) 2)")

PRIMERI ZA VEŽBANJE 10) Ukoliko osnovni set finansijskih izveštaja čine sledeći izveštaji: 1) 2) 3) 4) 5) sažeti izveštaj o finansijskom položaju sažeti izveštaj o ukupnom rezultatu sažeti izveštaj o promenama na kapitalu sažeti izveštaj o tokovima gotovine izabrane napomene sa objašnjenjima Možemo očekivati da je primenjena koja tehnika sastavljanja finansijskih izveštaja? O kakvom tipu finansijskog izveštavanja je ovde reč sa aspekta učestalosti sastavljanja i koji računovodstveni standard se primenjuje u konkretnoj situaciji? Ukoliko je u navedenom primeru reč o entitetu koji sastavlja redovne godišnje finansijske izveštaje, u koju kategoriju prema kriterijumu veličine ono spada i ukoliko je reč o preduzećima koja posluju u Srbiji koje od navedenih izveštaje neće sastavljati?

U koju vrstu bilansa prema području informisanja spada sledeći bilans?")

PRIMERI ZA VEŽBANJE 11) U koju vrstu bilansa prema području informisanja spada sledeći bilans?

Zbog čega zajednički bilansi imaju veću iskaznu moć u odnosu")

PRIMERI ZA VEŽBANJE 12) Zbog čega zajednički bilansi imaju veću iskaznu moć u odnosu na zbirne bilanse, a zbog čega imaju manju iskaznu moć u odnosu na konsolidovane bilanse? 13) Zbog čega se kao poreski organ ne biste složili sa činjenicom da bi poreski bilans trebalo sastavljati primenom računovodstvenih standarda? 14) Pretpostavimo da ste se zaposlili kao računovođa u nekom preduzeću i da dobijate zahtev od direktora sektora da sastavite dva paketa izveštaja – jedan uz primenu Zakona o računovodstvu a drugi uz primenu US GAAP (američki računovodstveni standardi). Šta bi mogao da bude uzrok takvog zahteva? 15) Preduzeće „MV Invest“ je zaključilo ugovor sa vlasnicima preduzeća „Agrar trade“ koji mu omogućava kontrolu ključnih poslovnih procesa u preduzeću „Agrar trade“? Da li preduzeće „MV Invest“ ima obavezu sastavljanja konsolidovanih bilansa? 16) Koji je osnovni uzrok pojavljivanja pozicija Odložena poreska sredstva i Odložene poreske obaveze?

Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja.")

PRIMERI ZA VEŽBANJE 17) Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja. Bilansne pozicije Bilans stanja “A” Bilans stanja “B” 1. Učešća u kapitalu zavisnih pravnih lica 120. 000 - 2. Kupci u zemlji 80. 000 110. 000 3. Tekući račun 10. 000 55. 000 Ukupna aktiva 210. 000 165. 000 1. Sopstveni kapital 140. 000 150. 000 2. Dobavljači u zemlji 40. 000 5. 000 3. Ostala pasiva 30. 000 10. 000 Ukupna pasiva 210. 000 165. 000 Zajednički bilans stanja Konsolido-vani bilans stanja

Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja.")

PRIMERI ZA VEŽBANJE 17) Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja. Bilansne pozicije Bilans stanja “A” Bilans stanja “B” Zajednički bilans stanja 1. Učešća u kapitalu zavisnih pravnih lica 120. 000 - 120. 000 2. Kupci u zemlji 80. 000 110. 000 190. 000 3. Tekući račun 10. 000 55. 000 65. 000 Ukupna aktiva 210. 000 165. 000 375. 000 1. Sopstveni kapital 140. 000 150. 000 290. 000 2. Dobavljači u zemlji 40. 000 5. 000 45. 000 3. Ostala pasiva 30. 000 10. 000 40. 000 Ukupna pasiva 210. 000 165. 000 375. 000 Konsolido-vani bilans stanja

Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja.")

PRIMERI ZA VEŽBANJE 17) Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja. Bilansne pozicije Bilans stanja “A” Bilans stanja “B” Zajednički bilans stanja Konsolido-vani bilans stanja 1. Učešća u kapitalu zavisnih pravnih lica 120. 000 - 2. Kupci u zemlji 80. 000 110. 000 190. 000 3. Tekući račun 10. 000 55. 000 65. 000 Ukupna aktiva 210. 000 165. 000 375. 000 255. 000 1. Sopstveni kapital 140. 000 150. 000 290. 000 170. 000 2. Dobavljači u zemlji 40. 000 5. 000 45. 000 3. Ostala pasiva 30. 000 10. 000 40. 000 Ukupna pasiva 210. 000 165. 000 375. 000 255. 000

Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja.")

PRIMERI ZA VEŽBANJE 17) Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja. Bilansne pozicije 1. Učešća u kapitalu zavisnih pravnih lica Konsolidovani bilans stanja - 2. Kupci u zemlji 190. 000 3. Tekući račun 65. 000 Ukupna aktiva 255. 000 1. Kapital koji pripada većinskim vlasnicima 140. 000 2. Manjinski interes (Učešće bez prava kontrole) 30. 000 3. Dobavljači u zemlji 45. 000 4. Ostala pasiva 40. 000 Ukupna pasiva 255. 000

Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja.")

PRIMERI ZA VEŽBANJE 18) Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja. Bilansne pozicije Bilans stanja “A” Bilans stanja “B” - - 2. Kupci u zemlji 80. 000 110. 000 3. Tekući račun 10. 000 55. 000 Ukupna aktiva 90. 000 165. 000 1. Sopstveni kapital 20. 000 150. 000 2. Dobavljači u zemlji 40. 000 5. 000 3. Ostala pasiva 30. 000 10. 000 Ukupna pasiva 90. 000 165. 000 1. Učešća u kapitalu zavisnih pravnih lica Zajednički bilans stanja Konsolido-vani bilans stanja

Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja.")

PRIMERI ZA VEŽBANJE 18) Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja. Bilansne pozicije Bilans stanja “A” Bilans stanja “B” Zajednički bilans stanja - - - 2. Kupci u zemlji 80. 000 110. 000 190. 000 3. Tekući račun 10. 000 55. 000 65. 000 Ukupna aktiva 90. 000 165. 000 255. 000 1. Sopstveni kapital 20. 000 150. 000 170. 000 2. Dobavljači u zemlji 40. 000 5. 000 45. 000 3. Ostala pasiva 30. 000 10. 000 40. 000 Ukupna pasiva 90. 000 165. 000 375. 000 1. Učešća u kapitalu zavisnih pravnih lica Konsolido-vani bilans stanja

Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja.")

PRIMERI ZA VEŽBANJE 18) Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja. Bilansne pozicije Bilans stanja “A” Bilans stanja “B” Zajednički bilans stanja Konsolido-vani bilans stanja - - 2. Kupci u zemlji 80. 000 110. 000 190. 000 3. Tekući račun 10. 000 55. 000 65. 000 Ukupna aktiva 90. 000 165. 000 255. 000 1. Sopstveni kapital 20. 000 150. 000 170. 000 2. Dobavljači u zemlji 40. 000 5. 000 45. 000 3. Ostala pasiva 30. 000 10. 000 40. 000 Ukupna pasiva 90. 000 165. 000 375. 000 1. Učešća u kapitalu zavisnih pravnih lica

Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja. Bilansne pozicije 1.")

18) Na osnovu datih podataka sastaviti zajednički i konsolidovani bilansa stanja. Bilansne pozicije 1. Učešća u kapitalu zavisnih pravnih lica Konsolidovani bilans stanja - 2. Kupci u zemlji 190. 000 3. Tekući račun 65. 000 Ukupna aktiva 255. 000 1. Kapital koji pripada većinskim vlasnicima 20. 000 2. Manjinski interes (Učešće bez prava kontrole) 150. 000 3. Dobavljači u zemlji 45. 000 4. Ostala pasiva 40. 000 Ukupna pasiva 255. 000

Koja tehnika sastavaljanja finansijskih izveštaja je primenjena u konkretnoj situaciji?")

PRIMERI ZA VEŽBANJE 19) Koja tehnika sastavaljanja finansijskih izveštaja je primenjena u konkretnoj situaciji? Koji računovodstveni standard je primenjen prilikom sastavljanja prikazanog finansijskog izveštaja?

Ukoliko posmatramo poziciju Nematerijalna imovina u dva navedena slučaja šta")

PRIMERI ZA VEŽBANJE 20) Ukoliko posmatramo poziciju Nematerijalna imovina u dva navedena slučaja šta možemo zaključiti o tehnici sastavaljanja finansijskih izveštaja koja je primenjena u slučaju a) odnosno u slučaju b)? a) b)

KOJOJ VRSTI BILANSA PREMA BROJU UKLJUČENIH PREDUZEĆA PRIPADA NAVEDENI BILANS?")

21) KOJOJ VRSTI BILANSA PREMA BROJU UKLJUČENIH PREDUZEĆA PRIPADA NAVEDENI BILANS?

Preduzeće „Alabama“ je steklo kontrolu nad preduzećem „Tenesi“ 23. 05.")

PRIMERI ZA VEŽBANJE 22) Preduzeće „Alabama“ je steklo kontrolu nad preduzećem „Tenesi“ 23. 05. 2018. godine. Dana 30. 06. 2018. preduzeće „Alabama“ je izvršilo statusnu promenu pripajanja preduzeća „Tenesi“. Da li preduzeće „Alabama“ ima obavezu sastavljanja konsolidovanih finansijskih izveštaja u 2018. godini?

Da li bismo prilikom izbora opcije „godina 2017“ za svaki")

PRIMERI ZA VEŽBANJE 23) Da li bismo prilikom izbora opcije „godina 2017“ za svaki od navedenih tipova finansijskih izveštaja mogli da očekujemo prikaz odgovarajućeg seta finansijskih izveštaja?

PRIMERI ZA VEŽBANJE Na naredna dva prikaza videćemo bilanse stanja dve banke koji su sastavljeni na 24) dan 31. 12. 2016. godine. Koji od dva bilansa stanja nije adekvatno sastavljen ukoliko se zna da je do promene bilansnih šema koje primenjuju banke došlo 2014. godine?

PRIMERI ZA VEŽBANJE Bilans stanja banke 1:

PRIMERI ZA VEŽBANJE Bilans stanja banke 2:

Na bazi prikazanog knjiženja obračunajte iznos rezultata pre oporezivanja koji")

PRIMERI ZA VEŽBANJE 25) Na bazi prikazanog knjiženja obračunajte iznos rezultata pre oporezivanja koji je iskazan u bilansu uspeha i iznos oporezivog rezultata koji je iskazan u poreskom bilansu D Poreski rashod perioda 67. 500 P Obaveze po osnovu poreza na dobit 54. 000 P Odložene poreske obaveze 13. 500 26) Da li je moguća situacija u kojoj preduzeća sastavljaju kvartalne finansijske izveštaje a da pri tome oni imaju karakter obaveznih redovnih a ne dobrovoljnih periodičnih finansijskih izveštaja? 27) Da li je moguća situacija u kojoj mikro pravna lica sastavljaju puni set finansijskih izveštaja?

- Slides: 55