FINANSIJSKO RAUNOVODSTVO Knjigovodstveno obuhvatanje procesa proizvodnje Pojam i

FINANSIJSKO RAČUNOVODSTVO Knjigovodstveno obuhvatanje procesa proizvodnje

- u novcu izražena trošenja elemenata proizvodnje")

Pojam i podela troškova • Troškovi (Costs) - u novcu izražena trošenja elemenata proizvodnje čiji je krajnji cilj stvaranje novih učinaka. • Izdaci - sva gotovinska i bezgotovinska plaćanja, odnosno svi odlive ili izlazi novčanih sredstava iz privrednog društva. • rashodi (Expenses) - sva trošenja, odnosno smanjenja ekonomskih koristi u privrednom društvu koja za rezultat imaju smanjenja na odgovarajućim pozicijama aktive ili povećanja obaveza, a često nemaju kao krajnji rezultat stvaranje korisnih učinaka.

; Troškovi")

Prirodne vrste troškova • • • Troškovi materijala, Troškovi otpisa osnovnih sredstava (amortizaciju); Troškovi zarada (plata); Troškovi proizvodnih usluga i Troškovi neproizvodnih usluga (nematerijalni troškovi).

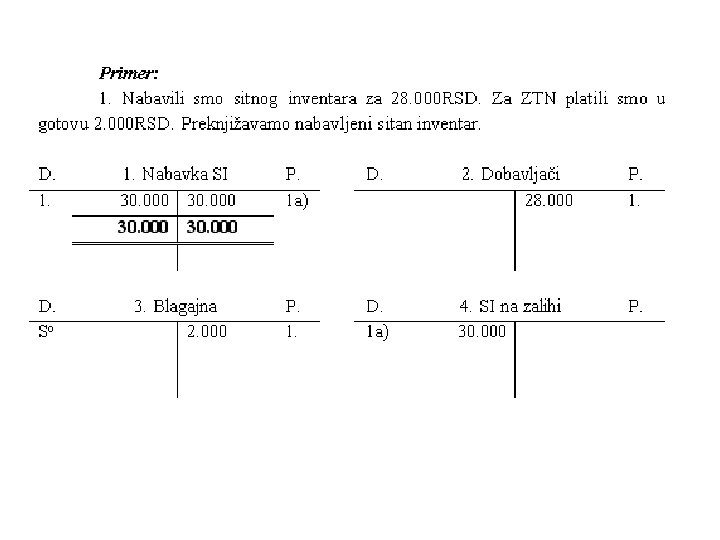

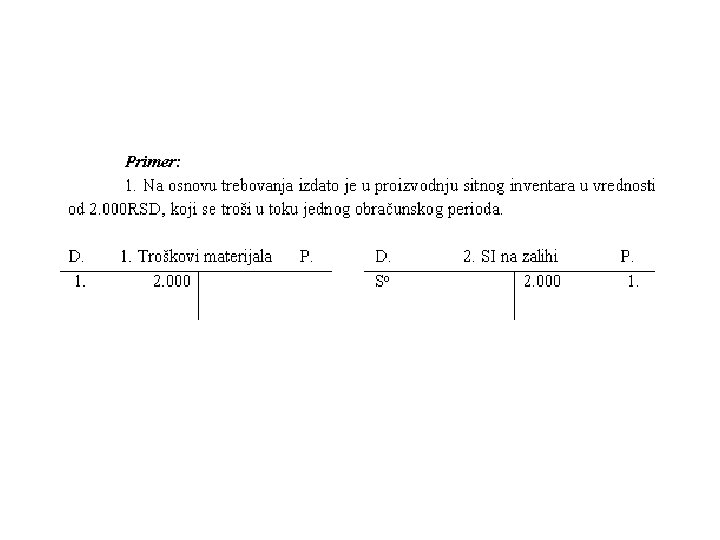

Troškovi materijala, sitnog inventara i ambalaže • Troškovi materijala. Kao troškovi materijala knjiže se u novcu izraženi utrošci materijala, sitnog inventara i ambalaže. • Knjiže se zaduživanjem računa Troškovi materijala, najčešće uz odobrenje računa zaliha materijala, sitnog inventara ili ambalaže, ili uz odobrenje nekog od sledećih računa: računa vremenskih razgraničenja (ako su neki troškovi obračunati, a nisu isplaćeni); računa Dobavljači (ako je za neke od troškova primljena faktura) ili računa novčanih sredstava Blagajna/Tekući račun (u slučajevima isplate troškova u gotovu ili preko banke).

Troškovi materijala, sitnog inventara i ambalaže • Metode obračuna utroška materijala po stvarnim nabavnim cenama. – Metod prosečne (srednje) cene; – Metod prva ulazna cena jednaka je prvoj izlaznoj ceni (FIFO metod); – Metod poslednja ulazna cena jednaka je prvoj izlaznoj ceni (LIFO metod) i – Metod najviša ulazna cena jednaka je prvoj izlaznoj ceni (HIFO metod).

cene (Weighted-average cost method).")

Troškovi materijala, sitnog inventara i ambalaže • Metod prosečne (srednje) cene (Weighted-average cost method). Iznos troškova materijala po ovom metodu dobija se množenjem prosečne nabavne cene odnosne vrste materijala sa utrošenom količinom. Prosečna nabavna cena se, pak, dobija stavljanjem u odnos (deljenjem) ukupne vrednosti zaliha sa ukupnom količinom odnosne vrste materijala na zalihi. • Metod prva ulazna cena jednaka je prvoj izlaznoj ceni (FIFO metod). Ovaj metod polazi od pretpostavke da se zalihe materijala razdužuju onim redosledom kojim su i nabavljane. • FIFO je akronim od engleskog naziva metode First in = first out.

Troškovi materijala, sitnog inventara i ambalaže • Metod poslednja ulazna cena jednaka je prvoj izlaznoj ceni (LIFO metod). Ovaj metod polazi od pretpostavke da se najpre troše zalihe materijala koje su poslednje nabavljene. • LIFO je akronim od engleskog naziva metode Last in = first out. • Metod najviša ulazna cena jednaka je prvoj izlaznoj ceni (HIFO metod). Ovaj metod polazi od pretpostavke da se zalihe materijala najpre razdužuju po najvišim cenama po kojima su nabavljane. • HIFO je akronim od engleskog naziva metode Highest in = first out.

Brašno

• Metode obračuna utroška materijala po planskoj nabavnoj ceni

čine")

Troškovi materijala, sitnog inventara i ambalaže • Troškovi sitnog inventara. Sitan inventar (SI) čine sva sredstva za rad čiji je vek trajanja kraći od godine dana, a nabavna vrednost niska, pa se u knjigovodstvu vodi kao obrtna imovina. • Nabavka sitnog inventara i • Trošenje sitnog inventara. – Metod 100% otpisa; – Metod 50% otpisa i – Metod kalkulativnog otpisa.

• Za utvrđene amortizacione kvote (iznose) zadužuje se račun")

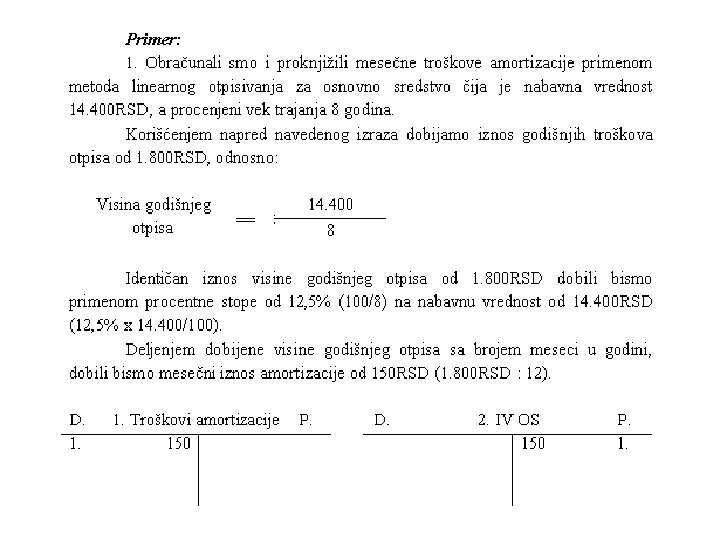

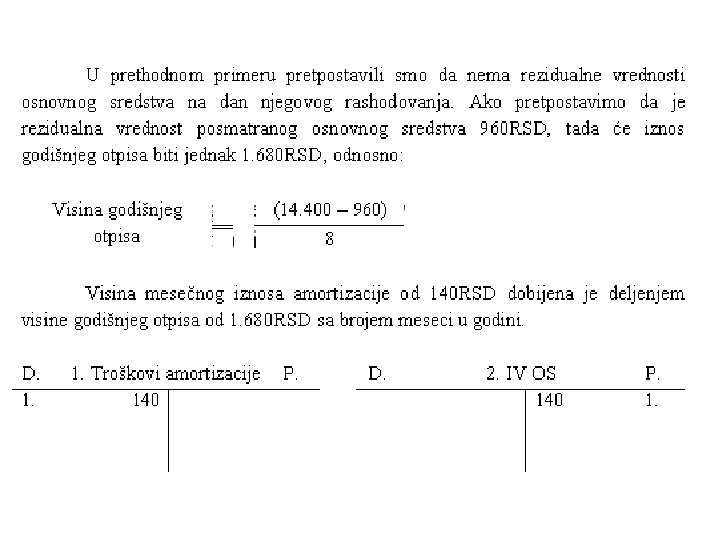

Troškovi otpisa osnovnih sredstava (amortizacija) • Za utvrđene amortizacione kvote (iznose) zadužuje se račun Troškovi amortizacije, uz odobrenje korektivnog računa Ispravka vrednosti osnovnih sredstava (IVOS). • Visinu amortizacionih kvota determinišu sledeći faktori: – Nabavna vrednost, – Rezidualna vrednost (Residual value), – Osnovica za obračun amortizacije (Depreciable cost) ili vrednost koja služi kao osnova za obračun amortizacionih kvota, odnosno nabavna vrednost ili razlika između nabavne i rezidualne vrednosti osnovnog sredstva i – Procenjeni vek upotrebe osnovnog sredstva (Useful life)

• Metod vremenskog otpisivanja • Amortizacione kvote utvrđene primenom")

Troškovi otpisa osnovnih sredstava (amortizacija) • Metod vremenskog otpisivanja • Amortizacione kvote utvrđene primenom metoda linearnog otpisivanja (Straight-line method) su jednake u toku celog procenjenog veka trajanja osnovnog sredstva. • Visina godišnjeg otpisa primenom metoda linearnog otpisivanja može se izračunati stavljanjem u odnos vrednosti koja se amortizuje - osnovice za obračun amortizacije (nabavne vrednosti ili razlike između nabavne i rezidualne vrednosti), sa procenjenim vekom trajanja.

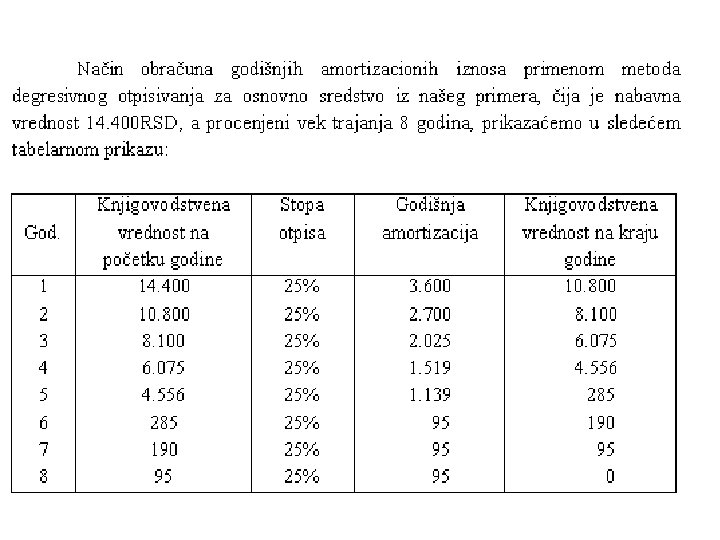

• Metod degresivnog otpisivanja (Declining-balance method) • Visina amortizacionih")

Troškovi otpisa osnovnih sredstava (amortizacija) • Metod degresivnog otpisivanja (Declining-balance method) • Visina amortizacionih kvota primenom metoda degresivnog otpisivanja utvrđuje se primenom fiksne stope na sadašnju vrednost osnovnog sredstva na kraju prethodne godine (obračunskog perioda). Fiksna stopa se najčešće određuje u visini dvostruke procentne stope (Double-decliningbalance depreciation method).

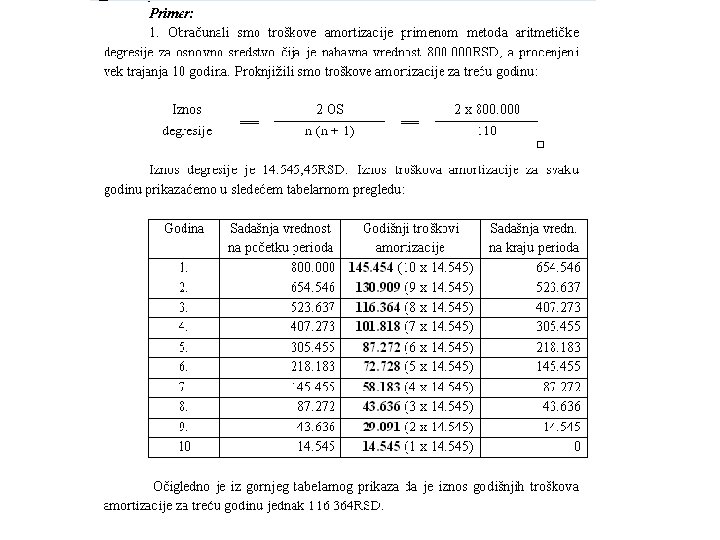

• Metod aritmetičke degresije. Kod ovog metoda, troškovi amortizacije")

Troškovi otpisa osnovnih sredstava (amortizacija) • Metod aritmetičke degresije. Kod ovog metoda, troškovi amortizacije u svakom narednom obračunskom periodu opadaju za isti iznos (iznos degresije). • Iznos degresije je jednak odnosu dvostruke vrednosti osnovice za obračun amortizacije (2 OS) sa izrazom n(n + 1).

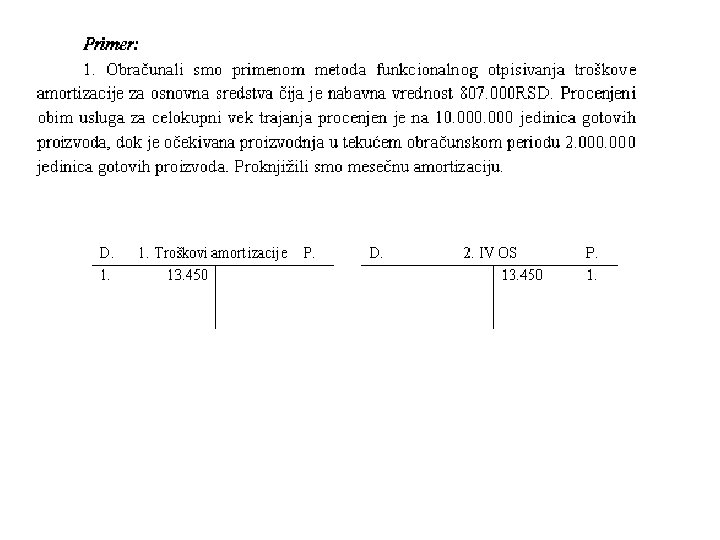

• Metod funkcionalnog otpisivanja (Units-of-production depreciation method) - trošenje")

Troškovi otpisa osnovnih sredstava (amortizacija) • Metod funkcionalnog otpisivanja (Units-of-production depreciation method) - trošenje osnovnih sredstava nastaje isključivo zbog njihovog korišćenja i da nije uslovljeno protokom vremena. • Izračunavanjem visine troškova amortizacije po jedinici učinka, deljenjem osnovice za obračun amortizacije (nabavna vrednost ili razlika između nabavne i rezidualne vrednosti) sa procenjenim brojem proizvoda koji se mogu proizvesti sredstvom koje je predmet amortizovanja; brojem časova rada; brojem pređenih kilometara; i sl. , i • Množenjem troškova amortizacije po jedinici učinka sa planiranim učinkom za posmatrani obračunski period.

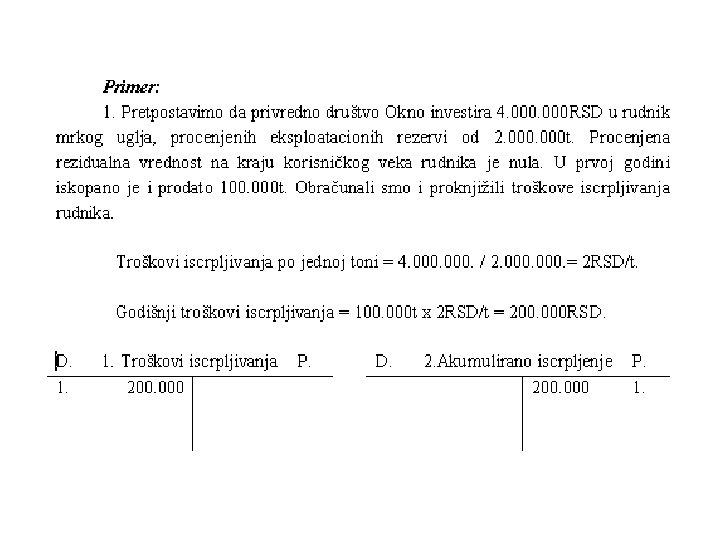

• Amortizacija prirodnih izvora • Za obračun troškova iscrpljivanja")

Troškovi otpisa osnovnih sredstava (amortizacija) • Amortizacija prirodnih izvora • Za obračun troškova iscrpljivanja generalno se koristi funkcionalni metod amortizacije. • Nabavna vrednost prirodnog resursa, umanjena za ostatak vrednosti se deli sa ukupnom količinom prirodnog resursa u ležištu. Tako dobijeni troškovi po jedinici (toni, kubnom metru, i sl. ) množe se sa brojem izvađenih (iskopanih, isečenih ili ispumpanih) i prodatih jedinica resursa na tržištu tokom godine. Dobijeni rezultat predstavlja godišnje troškove iscrpljivanja datog prirodnog resursa. • Računovodstveno obuhvatanje degradacije životne sredine

- Slides: 24