Anno accademico 2008 2009 CORSO DI LAUREA in

infermiere; b) ostetrica/o; c) infermiere pediatrico.")

tecnico audiometrista; b) tecnico sanitario di")

ü con o senza OSPEDALI a GESTIONE DIRETTA ü finanziamento")

• Stato …………… piano sanitario nazionale (PSN); • Regione ………………….")

")

(FINANZIAMENTO PER QUOTA CAPITARIA) STATO REGIONI")

AZIENDE SANITARIE LOCALI (FINANZIAMENTO PER PRESTAZIONI")

CHE SVOLGE UNA")

IDEOLOGIA VERTICE STRATEGICO COLORO CHE DETENGONO")

DELLA STRUTTURA AZIENDALE, DEI RAPPORTI GERARCHICI, DEGLI ASPETTI ORGANIZZATIVAMENTE RILEVANTI")

DIREZIONE STRATEGICA SERVIZI DI STAFF")

DIREZIONE STRATEGICA Responsabile Gestionale Ospedali")

DIREZIONE STRATEGICA Responsabile Gestionale Ospedali")

DIREZIONE STRATEGICA Responsabile Distretto 1")

")

OBIETTIVI PRESTABILITI (obiettivo totale, outcome) EFFICIENZA RISORSE IMPEGNATE")

OBIETTIVI RAGGIUNTI (output) EFFICIENZA OBIETTIVI RAGGIUNTI (output) OBIETTIVI PRESTABILITI (outcome)")

CENTRO DI COSTO 1 CENTRO DI")

L’aziendalizzazione in sanità (motivazioni e percorso normativo) Il concetto di")

La contabilità economica e la contabilità analitica Centri di responsabilità")

- Slides: 106

Anno accademico 2008 – 2009 CORSO DI LAUREA in SCIENZE INFERMIERISTICHE ED OSTETRICHE INSEGNAMENTO: MANAGEMENT SANITARIO integrato per ECONOMIA AZIENDALE ORGANIZZAZIONE AZIENDALE MANAGEMENT SANITARIO - Libero Colitti

DEFINIZIONE DI MANAGEMENT TERMINE ANGLOSASSONE DI USO UNIVERSALE CHE INDICA: Ø L’INSIEME DELLE TECNICHE DI GESTIONE DELLE ORGANIZZAZIONI; ma anche Ø IL COMPLESSO DELLE FUNZIONI DI GESTIONE; o anche Ø IL GRUPPO DIRIGENTE DI UNA ORGANIZZAZIONE.

OPERATORI DELLE PROFESSIONI SANITARIE CULTURA AZIENDALE PROBLEMI DI MANAGEMENT ? PERCHE’ ?

RIFORMA SANITARIA Dlgs 502/92 e 517/93 e succ. AZIENDALIZZAZIONE DELLE STRUTTURE SANITARIE

NUOVA NORMATIVA INTRODUCE IL CONCETTO DI RESPONSABILITA’ GESTIONALE

RESPONSABILITA’ GESTIONALE RESPONSABILITA’ PER RISULTATI - SPECIFICA DELLA DIRIGENZA ESSA SI FONDA NON SULLA MANCATA VIOLAZIONE DOLOSA O COLPOSA DEI DOVERI DI UFFICIO (tale ambito riguarda altri tipi di responsabilità: penale, civile, amministrativa) MA SULLA IDONEITA’ E SULLA CAPACITA’ DEI DIRIGENTI A CONSEGUIRE RISULTATI ADEGUATI AI COMPITI LORO AFFIDATI CONSEGUENTI POSITIVE IMPLICAZIONI: - SUL BUON ANDAMENTO DELL’AZIONE AMMINISTRATIVA - SULLA CONCRETA REALIZZAZIONE DEGLI OBIETTIVI ASSUNTI DALLA DIREZIONE AZIENDALE IN SEDE DI PROGRAMMAZIONE DELLE SUE ATTIVITA’

CULTURA AZIENDALE PROBLEMI DI MANAGEMENT ? PERCHE’ ANCHE GLI OPERATORI DELLE PROFESSIONI SANITARIE ?

LE NUOVE FIGURE PROFESSIONALI SANITARIE MINISTERO DELLA SANITA‘ DECRETO 29 marzo 2001 Oggetto: Definizione delle figure professionali di cui all'art. 6, comma 3, del decreto legislativo 30 dicembre 1992, n. 502, e successive modificazioni, da includere nelle fattispecie previste dagli articoli 1, 2, 3 e 4, della legge 10 agosto 2000, n. 251 (art. 6, comma 1, legge n. 251/2000). "professioni sanitarie infermieristiche e professione sanitaria ostetrica", "professioni sanitarie riabilitative", "professioni tecnico-sanitarie“, "professioni tecniche della prevenzione“.

"professioni sanitarie infermieristiche e professione sanitaria ostetrica“: a) infermiere; b) ostetrica/o; c) infermiere pediatrico. "professioni sanitarie riabilitative" : a) podologo; b) fisioterapista; c) logopedista; d) ortottista - assistente di oftalmologia; e) terapista della neuro e psicomotricità dell'età evolutiva; f) tecnico della riabilitazione psichiatrica; g) terapista occupazionale; h) educatore professionale.

“professioni tecnico sanitarie“: area tecnico - diagnostica: a) tecnico audiometrista; b) tecnico sanitario di laboratorio biomedico; c) tecnico sanitario di radiologia medica; d) tecnico di neurofisiopatologia. area tecnico - assistenziale: a) tecnico ortopedico; b) tecnico audioprotesista; c) tecnico della fisiopatologia cardiocircolatoria e perfusione cardiovascolare; d) igienista dentale; e) dietista. "professioni tecniche della prevenzione“: a) tecnico della prevenzione nell'ambiente e nei luoghi di lavoro; b) assistente sanitario.

LA RIFORMA DELLE PROFESSIONI SANITARIE Legge 251/00 "Disciplina delle professioni sanitarie infermieristiche, tecniche, della riabilitazione, della prevenzione nonchè della professione ostetrica“ (Pubblicata nella Gazzetta Ufficiale n. 208 del 6 settembre 2000) . . . Da oggi è prevista anche la possibilità di una laurea che –unita alla legge – costituirà una opportunità per i giovani di inserirsi nel mondo del lavoro e per avere possibilità reali di dirigere i servizi infermieristici negli ospedali, sancendo definitivamente la professionalità di questi operatori, che non saranno più un comparto alle dipendenze di quello dei medici. Il provvedimento fa seguito ad una prima legge, la n° 42 del 26 febbraio del 1999 che per prima affermava l’autonomia delle professioni sanitarie, completando e riqualificando il percorso formativo e aprendo di fatto le porte di accesso alla dirigenza. . . . Il primo intervento normativo dedicato a queste categorie (l. n° 42 del 26 febbraio 1999), ha permesso di superare l’antiquata visione ancillare del ruolo di questi professionisti, di abbandonare il vecchio mansionario, di restituire piena autonomia e responsabilità nello svolgimento del loro lavoro. Ad infermieri, ostetrici, terapisti, riabilitatori, tecnici, operatori della prevenzione, nel pieno rispetto delle competenze mediche, è stata riconosciuta una professionalità specifica e distinta con il risultato, tra l’altro, di potenziare e sviluppare i servizi di cura e di assistenza al paziente e i servizi di prevenzione.

TRASFORMAZIONE DELLE PROFESSIONI SANITARIE LEGGE 42/1999 MANSIONARIO AUTONOMIA OPERATIVA PROFESSIONE AUSILIARIA PROFESSIONE SANITARIA

LEGGE n° 251 10 agosto 2000, DECRETO INTERMINISTERIALE 2 aprile 2001 …… gli operatori delle professioni sanitarie svolgono con autonomia professionale attività dirette alla prevenzione, alla cura e salvaguardia della salute individuale e collettiva, espletando le funzioni individuate dalle norme istitutive dei relativi profili professionali nonché dagli specifici codici deontologici ed utilizzando metodologie di pianificazione per obiettivi dell'assistenza …….

LEGGE n° 43 1 febbraio 2006, LEGGE n° 189 17 Ottobre 2007, ISTITUZIONE DEGLI ORDINI DELLE PROFESSIONI SANITARIE . . . l'istituzione di un ordine specifico, con albi separati per ognuna delle professioni previste dalla legge n. 251 del 2000, per ciascuna delle seguenti aree di professioni sanitarie: Ø area delle professioni infermieristiche; Ø area della professione ostetrica; Ø area delle professioni della riabilitazione; Ø area delle professioni tecnico-sanitarie; Ø area delle professioni tecniche della prevenzione; …… l'assegnazione della professione dell'assistente sanitario all'ordine della prevenzione

DPCM 25 Gennaio 2008 , DISCIPLINA PER L'ACCESSO ALLA QUALIFICA UNICA DI DIRIGENTE DELLE PROFESSIONI SANITARIE . . . è reso esecutivo l'accordo 15 novembre 2007 tra il Governo, le regioni e le province autonome di Trento e Bolzano con indicazione di: Ø Requisiti; Ø Commissione esaminatrice; Ø Prove d’esame; Ø Punteggio.

CONTRATTO COLLETTIVO NAZIONALE DI LAVORO AREA DIRIGENZA SANITARIA, PROFESSIONALE, TECNICA E AMMINISTRATIVA DEL SERVIZIO SANITARIO NAZIONALE PARTE NORMATIVA QUADRIENNIO 2006 – 2009 E PARTE ECONOMICA BIENNIO 2006 -2007 TITOLO IV DIRIGENZA DELLE PROFESSIONI SANITARIE INFERMIERISTICHE, TECNICHE, DELLA RIABILITAZIONE, DELLA PREVENZIONE E DELLA PROFESSIONE OSTETRICA Art. 8 Entrata a regime dell’istituzione della qualifica unica di dirigente delle professioni sanitarie infermieristiche, tecniche, della riabilitazione, della prevenzione e della professione ostetrica

SCENARIO PRECEDENTE INFERMIERE OSTETRICA PAZIENTE MEDICO ALTRE PROFESSIONI SANITARIE OP. SOCIALE AUSILIARIO

SITUAZIONE RAPPRESENTATA DALLA NORMATIVA VIGENTE MEDICO INFERMIERE PAZIENTE ALTRE PROFESSIONI SANITARIE AUTONOME PSICOLOGO OP. SOCIALE

NELLE STRUTTURE SANITARIE VANNO RICONOSCIUTE E TIPIZZATE LINEE DI ATTIVITA’ ASSISTENZIALE AFFERENTI ALLE DIVERSE PROFESSIONALITA’ DOTATE DI SPECIFICITA’ ED AUTONOMIA TRA LORO FORTEMENTE E DINAMICAMENTE INTEGRATE AL FINE DI GARANTIRE AL PAZIENTE PRESTAZIONI APPROPRIATE, TEMPESTIVE, QUANTITATIVAMENTE E QUALITATIVAMENTE SODDISFACENTI

LINEE DI ATTIVITA’ ASSISTENZIALE ASSISTENZA INFERMIERISTICA ASSISTENZA MEDICA ASSISTENZA PSICOLOGICA PAZIENTE ASSISTENZA ALBERGHIERA ASSISTENZA SOCIALE

RIFORMA SANITARIA Dlgs 502/92 e 517/93 e succ. AZIENDALIZZAZIONE DELLE STRUTTURE SANITARIE

AZIENDE SANITARIE LOCALI (ASL) ü con o senza OSPEDALI a GESTIONE DIRETTA ü finanziamento per QUOTA CAPITARIA AZIENDE OSPEDALIERE (AO) ü se con Policlinico Universitario AZIENDA MISTA ü finanziamento per PRESTAZIONI EROGATE

NUOVA NORMATIVA • Stato: • funzione di pianificazione e programmazione nazionale, • determinazione dei livelli uniformi di assistenza, • determinazione delle quote di finanziamento (pro-capite per assistito). • Regione: • funzione di pianificazione e programmazione regionale (nel rispetto delle linee di indirizzo generali indicate dal piano sanitario nazionale) ; • definizione dell’assetto organizzativo del servizio sanitario regionale. • Aziende Sanitarie: • dotate di personalità giuridica pubblica; • dotate di autonomia gestionale; • funzione di pianificazione e programmazione locale (nel rispetto delle linee di indirizzo generali indicate dal piano sanitario regionale); • definizione dell’assetto organizzativo aziendale.

NUOVA NORMATIVA (documenti) • Stato …………… piano sanitario nazionale (PSN); • Regione …………………. piano sanitario regionale (PSR); • AS (ASL o AO). . . . piano strategico aziendale ed atto aziendale.

PRECEDENTE NORMATIVA – LEGGE 833/78 – COMPETENZE SANITARIE ALLE USL (unità sanitarie locali) FINANZIAMENTO STATALE ALLE REGIONI SULLA BASE DELLA SPESA STORICA

PRECEDENTE NORMATIVA – LEGGE 833/78 – INCAPACE DI CONTROLLARE LA SPESA, CON DEBITO DELLE REGIONI PROGRESSIVAMENTE IN CRESCITA E STATO CHE DEVE ANNUALMENTE RIPIANARE I DEBITI

PRECEDENTE NORMATIVA – LEGGE 833/78 – PROBLEMI • Spesa sanitaria eccessiva rispetto alle possibilità dello stato; • Nessun controllo sulla qualità delle prestazioni; • Scarsa accessibilità alle prestazioni.

NUOVA NORMATIVA FLUSSO DEL FINANZIAMENTO DEL SSN (1) (FINANZIAMENTO PER QUOTA CAPITARIA) STATO REGIONI AZIENDE SANITARIE LOCALI

NUOVA NORMATIVA FLUSSO DEL FINANZIAMENTO DEL SSN (2) AZIENDE SANITARIE LOCALI (FINANZIAMENTO PER PRESTAZIONI EROGATE) AZIENDE CASE di CURA OSPEDALIERE ACCREDITATE AO e Cd. C - PRESTAZIONI EROGABILI RICOVERI. . . . . tariffa DRG PRESTAZIONI AMBULATORIALI. . . tariffa NOMENCLATORE NAZIONALE

I MECCANISMI DI FINANZIAMENTO DEL SSN INTRODOTTI DAL FEDERALISMO FISCALE Dal “Supplemento ordinario al «Bollettino Ufficiale» Regione Umbria” - serie generale - n. 36 del 27 agosto 2003 CON IL D. L. VO 56/2000 CESSANO, A DECORRERE DALL’ANNO 2001, ALCUNI TRASFERIMENTI ERARIALI DALLO STATO ALLE REGIONI, TRA CUI IL FONDO SANITARIO NAZIONALE.

I MECCANISMI DI FINANZIAMENTO DEL SSN INTRODOTTI DAL FEDERALISMO FISCALE I trasferimenti erariali soppressi sono stati compensati con: • l’aumento dell’addizionale IRPEF, le cui aliquote minima e massima vengono portate rispettivamente da 0, 5 per cento a 0, 9 per cento e da 1 per cento a 1, 4 per cento; • l’aumento della compartecipazione regionale all’accisa sulla benzina, il cui importo viene aumentato da 242 a 250 lire per litro di benzina venduta; • l’istituzione della compartecipazione regionale all’IVA (inizialmente il 25, 7 per cento, poi portata al 38, 55 per cento dal d. p. c. m. 17 maggio 2001).

I MECCANISMI DI FINANZIAMENTO DEL SSN INTRODOTTI DAL FEDERALISMO FISCALE Quindi attualmente le fonti di finanziamento della spesa sanitaria sono le seguenti: 1) IRAP; 2) addizionale IRPEF; 3) compartecipazione all’accisa sulla benzina; 4) compartecipazione all’IVA; 5) Fondo Perequativo Nazionale; 6) entrate proprie delle aziende sanitarie locali e delle aziende ospedaliere; 7) eventuali entrate derivanti dalla mobilità sanitaria extraregionale.

I MECCANISMI DI FINANZIAMENTO DEL SSN INTRODOTTI DAL FEDERALISMO FISCALE Il Fondo Perequativo Nazionale è stato istituito per garantire a tutte le regioni la copertura del proprio fabbisogno per l’assistenza sanitaria. La perequazione avviene con il gettito della compartecipazione all’IVA: si valuta da un lato quale sia la quota di IVA di spettanza regionale in base alla media dei consumi delle famiglie registrati negli ultimi tre anni in ogni regione, dall’altro si stabilisce quale sia la quota di IVA che serve a pareggiare il fabbisogno negoziato tra Stato e Regioni, considerate le entrate regionali per IRAP, addizionale IRPEF (in base ai residenti), compartecipazione all’accisa sulla benzina, entrate proprie delle aziende sanitarie e mobilità sanitaria extraregionale.

I MECCANISMI DI FINANZIAMENTO DEL SSN INTRODOTTI DAL FEDERALISMO FISCALE L’accordo dell’ 8 agosto rende attivo tale schema di finanziamento del Servizio Sanitario Nazionale, stabilendo la contestualità fra definizione dei Livelli Essenziali di Assistenza (LEA) e determinazione del fabbisogno finanziario, quest’ultimo inteso come tetto invalicabile delle assegnazioni di risorse pubbliche statali alle Regioni per assicurare ai propri cittadini le prestazioni previste dai LEA.

I MECCANISMI DI FINANZIAMENTO DEL SSN INTRODOTTI DAL FEDERALISMO FISCALE Nel caso di superamento del limite di spesa fissato, le Regioni devono integrare il finanziamento ricorrendo all’imposizione di tasse, alla introduzione di ticket o all’adozione di altre misure di razionalizzazione idonee a recuperare nel corso dell’esercizio successivo lo scarto fra risorse assegnate e fabbisogno effettivo.

REGIONE finanziamento per QUOTA CAPITARIA AZIENDE SANITARIE LOCALI finanziamento sulla base delle prestazioni acquistate CASE di CURA ACCREDITATE AZIENDE OSPEDALIERE AO e Cd. C - PRESTAZIONI EROGABILI RICOVERI. . . . . tariffa DRG PRESTAZIONI AMBULATORIALI. . . tariffa NOMENCLATORE NAZIONALE

MANAGEMENT INFERMIERISTICO PER LE FUNZIONI DI COORDINAMENTO I N IO Z I N I F E D E N U ALC DI A D N E I AZ ORGANIZZAZIONE AZIENDALE – Libero Colitti

. . L'AZIENDA COSTITUISCE UN'ORGANIZZAZIONE DI BENI (PERSONE E COSE MATERIALI) CHE SVOLGE UNA DETERMINATA ATTIVITA’ UMANA, IN VISTA DI UNO O PIU’ BISOGNI DA SODDISFARE. (U. DE DOMINICIS 1966)

. . . LO «STRUMENTO» DI CUI L'UOMO SI SERVE PER SVOLGERE, IN MODO «ECONOMICO» , ATTIVITA’ DI PRODUZIONE E CONSUMO DI BENI ATTI A SODDISFARE I SUOI BISOGNI. (F. GIUNTA 1996)

L'AZIENDA E’ L'UNITÀ ECONOMICA ELEMENTARE IN CUI SI SVOLGE L'ATTIVITÀ DI PRODUZIONE DI BENI E DI SERVIZI PER IL SODDISFACIMENTO DEI BISOGNI UMANI. (G. MELIS 1993)

“LE IMPRESE SONO QUELLE AZIENDE ISTITUITE E RETTE PER IL FINE GENERALE DEL LUCRO (REDDITO), OVVERO PER LA CREAZIONE DI RICCHEZZA. ” (A. AMADUZZI 1998)

MANAGEMENT INFERMIERISTICO PER LE FUNZIONI DI COORDINAMENTO E N IO Z A Z Z I N A G E L OR A D N E I Z A ORGANIZZAZIONE AZIENDALE – Libero Colitti

LE 6 PARTI FONDAMENTALI DELL’ORGANIZZAZIONE AZIENDALE SECONDO H. MINTZBERG IDEOLOGIA T E C N O S T R U T T U R A VERTICE STRATEGICO GRUPPO DIRIGENTE INTERMEDIO NUCLEO OPERATIVO S U P P O R T O

TRADIZIONI, NORME E VALORI CHE CARATTERIZZANO L’ORGANIZZAZIONE (MISSIONE) IDEOLOGIA VERTICE STRATEGICO COLORO CHE DETENGONO IL MASSIMO POTERE DECISIONALE (DIRETTORE GENERALE, AMMINISTRATIVO, SANITARIO)

T E C N O S T R U T T U R A TECNICI CHE CONTRIBUISCONO AD OTTIMIZZARE IL PROCESSO OPERATIVO CON ATTIVITA’ DI PROGETTAZIONE O DI CONTROLLO E VALUTAZIONE CHE INFLUENZANO LE FUNZIONI SVOLTE DAL NUCLEO OPERATIVO O FORNISCONO SUPPORTO ALLE DECISIONI STRATEGICHE (STAFF, NAV)

NUCLEI DI OPERATORI CHE SVOLGONO FUNZIONI SPECIALIZZATE NON IMPORTANTI PER LO SVILUPPO DEL PROCESSO OPERATIVO MA INDISPENSABILI PER LA SOPRAVVIVENZA DELL’AZIENDA (SERVIZI AMMINISTRATIVI) S U P P O R T O

GRUPPO DIRIGENTE INTERMEDIO RAPPRESENTATO DAL LIVELLO CUI E’ AFFIDATA LA RESPONSABILITA’ DEL COORDINAMENTO TRA IL VERTICE STRATEGICO ED IL NUCLEO OPERATIVO) (RESPONSABILI DI STRUTTURE OPERATIVE)

COLORO CHE SVOLGONO L’ATTIVITA’ FONDAMENTALE DI PRODUZIONE DEI BENI E DEI SERVIZI CHE CARATTERIZZANO L’AZIENDA (STRUTTURE OPERATIVE) NUCLEO OPERATIVO

T E C N O S T R U T T U R A IDEOLOGIA VERTICE STRATEGICO GRUPPO DIRIGENTE INTERMEDIO NUCLEO OPERATIVO S U P P O R T O

ORGANIGRAMMA RAPPRESENTAZIONE GRAFICA (SCHEMA) DELLA STRUTTURA AZIENDALE, DEI RAPPORTI GERARCHICI, DEGLI ASPETTI ORGANIZZATIVAMENTE RILEVANTI DELLE FUNZIONI, DELLE ATTIVITA’ E DELLE LORO RECIPROCHE RELAZIONI

AZIENDA SANITARIA LOCALE ESEMPIO di ORGANIGRAMMA (1 di 4) DIREZIONE STRATEGICA SERVIZI DI STAFF STRUTTURE OPERATIVE OSPEDALIERE (OSPEDALI A GESTIONE DIRETTA) SERVIZI DI SUPPORTO STRUTTURE OPERATIVE DI AREA CENTRALE STRUTTURE OPERATIVE DISTRETTUALI Dip. di Prevenzione Ospedale 1 Dip. di Salute Mentale Distretto 1 Ospedale 2 Dip. delle Dipendenze Distretto 2 Ospedale 3 Dip. del Farmaco Distretto 3 Dip. delle Dipendenze Dip. Materno Infantile Dip. Emergenza Acc. Serv. Di Medicina Legale

AZIENDA SANITARIA LOCALE ESEMPIO di ORGANIGRAMMA (2 di 4) DIREZIONE STRATEGICA Responsabile Gestionale Ospedali Servizio Infermieristico Dipartimento Medico Dipartimento Chirurgico Dipartimento Immagini Dipartimento Servizi Biomedici Dipartimento Materno Infantile (componente ospedaliera) Dipartimento Emergenza Accettazione (componente ospedaliera)

AZIENDA SANITARIA LOCALE ESEMPIO di ORGANIGRAMMA (3 di 4) DIREZIONE STRATEGICA Responsabile Gestionale Ospedali Responsabile Dipartimento Medico Servizio Infermieristico U. O. Medicina U. O. Oncologia U. O. Cardiologia Str. S. Dip. Allergologia U. O. Malattie Infettive Str. S. Dip. Gastroenterologia

AZIENDA SANITARIA LOCALE ESEMPIO di ORGANIGRAMMA (4 di 4) DIREZIONE STRATEGICA Responsabile Distretto 1 UCAD Servizio Infermieristico U. O. Cure domiciliari ed Assistenza Residenziale U. O. Riabilitazione Territoriale U. O. Consultoriale Str. S. Distr. Odontoiatria Territoriale

organizzazione e funzionamento aziendale ATTO AZIENDALE DLgs 229/99 Art. 3 comma 1 bis

DLg Art. 3 (Modificazioni all'articolo 3 del decreto legislativo 30 dicembre 1992, n. 502) 1. Il comma 1 dell'articolo 3 del decreto legislativo 30 dicembre 1992, n. 502, e successive modificazioni, e' sostituito dai seguenti: "1. Le regioni, attraverso le unita' sanitarie locali, assicurano i livelli essenziali di assistenza di cui all'articolo 1, avvalendosi anche delle aziende di cui all'articolo 4. 1 -bis. In funzione del perseguimento dei loro fini istituzionali, le unita' sanitarie locali si costituiscono in aziende con personalita' giuridica pubblica e autonomia imprenditoriale; la loro organizzazione e funzionamento sono disciplinati con atto aziendale di diritto privato, nel rispetto dei principi e criteri stabiliti con la legge regionale di cui all'articolo 2, comma 2 -sexies. L'atto aziendale individua le strutture operative dotate di autonomia gestionale o tecnico-professionale, soggette a rendicontazione analitica. 1 -ter. Le aziende di cui ai commi 1 e 1 -bis informano la propria attivita' a criteri di efficacia, efficienza ed economicita' e sono tenute al rispetto del vincolo di bilancio, attraverso l'equilibrio di costi e ricavi, compresi i trasferimenti di risorse finanziarie. Agiscono mediante atti di diritto privato. I contratti di fornitura di beni e servizi, il cui valore sia inferiore a quello stabilito dalla normativa comunitaria in materia, sono appaltati o contrattati direttamente secondo le norme di diritto privato indicate nell'atto aziendale di cui al comma 1 -bis. 1 -quater. Sono organi dell'azienda il direttore generale e il collegio sindacale. Il direttore generale adotta l'atto aziendale di cui al comma 1 -bis; e' responsabile della gestione complessiva e nomina i responsabili delle strutture operative dell'azienda. Il direttore generale e' coadiuvato, nell'esercizio delle proprie funzioni, dal direttore amministrativo e dal direttore sanitario. Le regioni disciplinano forme e modalita' per la direzione e il coordinamento delle attivita' sociosanitarie a elevata integrazione sanitaria. Il direttore generale si avvale del Collegio di direzione di cui all'articolo 17 per le attivita' ivi indicate. 1 -quinquies. Il direttore amministrativo e il direttore sanitario sono nominati dal direttore generale. Essi partecipano, unitamente al direttore generale, che ne ha la responsabilita', alla direzione dell'azienda, assumono diretta responsabilita' delle funzioni attribuite alla loro competenza e concorrono, con la formulazione di proposte e di pareri, alla formazione delle decisioni della direzione generale. ". s 22 9/9 9

DLgs 229/99 Art. 3 (Modificazioni all'articolo 3 del decreto legislativo 30 dicembre 1992, n. 502) …………… Comma 1 -bis. In funzione del perseguimento dei loro fini istituzionali, le unita' sanitarie locali si costituiscono in aziende con personalita' giuridica pubblica e autonomia imprenditoriale; la loro organizzazione e funzionamento sono disciplinati con atto aziendale di diritto privato …………………. L'atto aziendale individua le strutture operative dotate di autonomia gestionale o tecnicoprofessionale, soggette a rendicontazione analitica.

ATTIVITA’ GESTIONALE E CONTROLLO DI GESTIONE

LIVELLI DELL’ATTIVITA’ GESTIONALE FASE PIANIFICAZIONE STRATEGICA AZIENDALE C O N T R O L L O OBIETTIVI STRATEGICI AZIENDALI DIREZIONE AZIENDALE OBIETTIVI DI STRUTTURA DIREZIONE AZIENDALE PROGRAMMAZIONE + OBIETTIVI DI UNITA’ OPERATIVA D I G E S T I O N E LIVELLO BUDGET OBIETTIVI + RISORSE DIREZIONI DI STRUTTURA DIPARTIMENTI e/o UNITA’ OPERATIVE

CONTROLLO DI GESTIONE INSIEME DI ATTIVITA’ INTERNE ALL’ORGANIZZAZIONE CON LE QUALI LA DIREZIONE AZIENDALE SI ACCERTA, AI VARI LIVELLI, CHE LA CONDUZIONE DELLE ATTIVITA’ SI STIA SVOLGENDO SECONDO GLI OBIETTIVI, LE STRATEGIE, LE POLITICHE ED I PIANI PRESTABILITI (IN MODO EFFICACE ED EFFICIENTE).

EFFICACIA OBIETTIVI RAGGIUNTI (obiettivo parziale, output) OBIETTIVI PRESTABILITI (obiettivo totale, outcome) EFFICIENZA RISORSE IMPEGNATE (input) OBIETTIVI RAGGIUNTI (obiettivo parziale, output)

RENDIMENTO RISORSE IMPEGNATE (input) OBIETTIVI RAGGIUNTI (output) EFFICIENZA OBIETTIVI RAGGIUNTI (output) OBIETTIVI PRESTABILITI (outcome) EFFICACIA

UN SISTEMA SANITARIO IDEALE DEVE ESSERE NE’ SOLO EFFICACE NE’ SOLO EFFICIENTE MA DEVE OFFRIRE UNA GIUSTA COMBINAZIONE TRA EFFICACIA ED EFFICIENZA

FASI DEL CONTROLLO DI GESTIONE • PROGRAMMAZIONE • PREDISPOSIZIONE DEL BUDGET • SVOLGIMENTO E MISURAZIONE DELLE ATTIVITA’ • REPORTING E VALUTAZIONE

BUDGET = STRUMENTO GESTIONALE ELEMENTI DEL BUDGET OBIETTIVI RISORSE

PROCESSO DI BUDGET SI DECIDE QUALI OBIETTIVI RAGGIUNGERE IN UN DETERMINATO PERIODO; SI STABILISCE QUALI E QUANTE RISORSE IMPEGNARE PER IL RAGGIUNGIMENTO DEI SUDDETTI OBIETTIVI; SI CONTROLLA PERIODICAMENTE IL GRADO DI RAGGIUNGIMENTO DEGLI OBIETTIVI E L’ENTITA’ DEL CONSUMO DELLE RISORSE. CONTABILITA’ ANALITICA

CONTABILITA’ ANALITICA = COMPLESSO DI RILEVAZIONI SISTEMATICHE E PERIODICHE VOLTE ALLA DETERMINAZIONE DEI COSTI SOSTENUTI E DEI RICAVI REALIZZATI DALLE STRUTTURE AZIENDALI

CONTABILITA’ ANALITICA ELEMENTI FONDAMENTALI PER LO SVILUPPO DEL SISTEMA DI CONTABILITA’ ANALITICA SONO: - IL PIANO AZIENDALE DEI CENTRI DI RESPONSABILITA’ E DEI CENTRI DI COSTO; - IL PIANO AZIENDALE DEI FATTORI PRODUTTIVI; - L’IDENTIFICAZIONE DEI PRODOTTI AZIENDALI E DEL LORO VALORE REALE O CONVENZIONALE.

CENTRO DI RESPONSABILITA’ GRUPPO DI PERSONE CHE OPERANO PER RAGGIUNGERE UN DETERMINATO OBIETTIVO SOTTO LA DIREZIONE DI UN RESPONSABILE

UN CENTRO DI RESPONSABILITA’ E’ COSTITUITO DA UNO O PIU’ CENTRI DI COSTO

CENTRO DI COSTO = UNITA’ AZIENDALE ELEMENTARE CHE SVOLGE UNA SPECIFICA ATTIVITA’ SOTTO IL CONTROLLO DI UN RESPONSABILE. AD ESSA E’ POSSIBILE ATTRIBUIRE IN MODO COMPLETO ED ESCLUSIVO I COSTI DEI FATTORI PRODUTTIVI IMPIEGATI

CENTRO DI RESPONSABILITA’ (es. : Unità Operativa Ospedaliera) CENTRO DI COSTO 1 CENTRO DI COSTO 2 DEGENZA RICOVERI ORDINARI DAY HOSPITAL O DAY SURGERY CENTRO DI COSTO 3 CENTRO DI COSTO 4 AMBULATORI CONSULENZE INTERNE

FATTORI PRODUTTIVI = OGNI ELEMENTO, CON UN VALORE ECONOMICO, IMPIEGATO NELLO SVOLGIMENTO DI UN’ATTIVITA’ E CHE QUINDI CONCORRE ALLA FORMAZIONE DEL COSTO DI PRODUZIONE

FATTORI PRODUTTIVI BENI SANITARI BENI NON SANITARI PERSONALE MANUTENZIONI E RIPARAZIONI AMMORTAMENTI SERVIZI APPALTATI

FATTORI PRODUTTIVI 1 PRODOTTI FARMACEUTICI MATERIALI DIAGNOSTICI BENI SANITARI PRESIDI MEDICO-CHIRURGICI MATERIALE PROTESICO E PER EMODIALISI ecc.

FATTORI PRODUTTIVI 2 PRODOTTI ALIMENTARI BENI NON SANITARI MATERIALE GUARDAROBA E CONVIVENZA ecc.

FATTORI PRODUTTIVI 3 VOCI FISSE DIRIGENZA VOCI VARIABILI PERSONALE VOCI FISSE COMPARTO VOCI VARIABILI

PRODOTTI - PRESTAZIONI IN REGIME DI RICOVERO SISTEMA DI CLASSIFICAZIONE: DRG - PRESTAZIONI AMBULATORIALI SISTEMA DI CLASSIFICAZIONE: NOMENCLATORE-TARIFFARIO Per ogni Centro di Responsabilità – Centro di Costo è indispensabile individuare il listino dei prodotti

SISTEMA DEI DRG SISTEMA DI PRESTAZIONI RICOVERO, CLASSIFICAZIONE OSPEDALIERE FONDATO IN SUL DELLE REGIME PRINCIPIO DI DI ATTRIBUZIONE DEI PAZIENTI A CLASSI OMOGENEE RISPETTO A CARATTERISTICHE ASSISTENZIALI E QUINDI CLINICHE OMOGENEE ED ANCHE RISPETTO AI PROFILI DI TRATTAMENTO ED ALLE RISORSE CONSUMATE (SISTEMA ISO-RISORSE).

CLASSIFICAZIONE DELLE PATOLOGIE per CATEGORIA DIAGNOSTICA MAGGIORE

REPORTING E VALUTAZIONE CONSENTE DI: • EVIDENZIARE SITUAZIONI ANOMALE • ATTUARE AZIONI CORRETTIVE • VALUTARE L’OPERATO DEI CENTRI DI RESPONSABILITA’ • VALUTARE I PROGRAMMI AZIENDALI

Nelle diapositive successive. . . STRUTTURA DEI COSTI: • COSTI DIRETTI • COSTI INDIRETTI o COSTI FISSI o COSTI VARIABILI

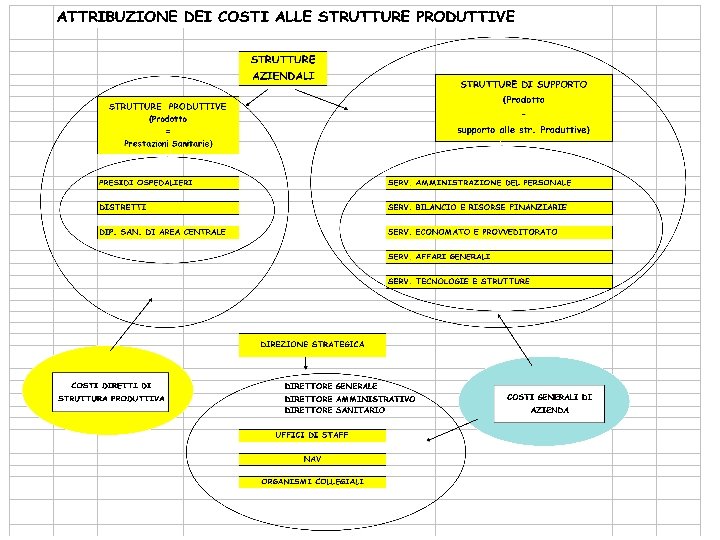

COSTO PIENO DELLE STRUTTURE PRODUTTIVE = COSTI DIRETTI COSTI GENERATI NELL’AMBITO DELLA STESSA STRUTTURA + QUOTA DEI COSTI GENERALI D’AZIENDA COSTI CORRELATI ALLE ESIGENZE DI FUNZIONAMENTO COMPLESSIVO DELL’AZIENDA

COSTI FISSI: IL VALORE DEL COSTO NON VARIA CON IL VARIARE DELLA QUANTITA’ DEL PRODOTTO

COSTI VARIABILI: IL VALORE DEL COSTO VARIA CON IL VARIARE DELLA QUANTITA’ DEL PRODOTTO

UN ESEMPIO AZIENDA USL AVEZZANO - SULMONA REGIONE ABRUZZO ESPOSIZIONE DEI DATI DI COSTO DELLA ASL DETERMINAZIONE DEL “COSTO PIENO” DEL PRESIDIO OSPEDALIERO DI AVEZZANO RIFERIMENTO anno 2004

ASL AVEZZANO-SULMONA anno 2004 COSTI GENERALI D’AZIENDA E COSTI DIRETTI DELLE STRUTTURE PRODUTTIVE DIREZIONE STRATEGICA STRUTTURE DI SUPPORTO TECNICO AMMINISTRATIVO STRUTTURE PRODUTTIVE AZIENDALI € 21. 723. 312, 44 C O S T I G E N E R A L I C O S T I D I R E T T I € 51. 408. 346, 48 € 232. 727. 055, 13

ASL AVEZZANO-SULMONA anno 2004 TOTALE DEI COSTI GENERALI di ASL + COSTI DIRETTI strutture produttive € 305. 858. 714, 05 + MOBILITA’ PASSIVA € 42. 186. 835, 29 = TOTALE € 348. 045. 549, 34

ASL AVEZZANO-SULMONA anno 2004 DISTRIBUZIONE dei COSTI per TIPO di STRUTTURA

ASL AVEZZANO-SULMONA anno 2004 DISTRIBUZIONE dei COSTI per FATTORI PRODUTTIVI € 35. 420. 425, 42 € 42. 186. 835, 29 € 43. 545. 600, 66 € 100. 031. 327, 30 € 17. 636. 362, 5 € 42. 368. 942, 3 € 14. 639. 950, 90

ASL AVEZZANO-SULMONA anno 2004 DISTRIBUZIONE dei COSTI per LIVELLI DI ASSISTENZA

ASL AVEZZANO-SULMONA anno 2004 DETERMINAZIONE DEL COSTO DEL P. O. DI AVEZZANO RILEVAZIONE DEI COSTI DIRETTI € 53. 197. 913, 75 (contabilità analitica) ATTRIBUZIONE DELLA QUOTA DEI COSTI GENERALI DI AZIENDA* COSTO PIENO * ? € 23. 818. 496, 98 € 77. 016. 410, 73 COSTI GENERALI DI AZIENDA = 21. 723. 312, 44 + 51. 408. 346, 48 = 73. 131. 658, 92

ASL AVEZZANO-SULMONA anno 2004 DETERMINAZIONE DEL COSTO DEL P. O. DI AVEZZANO ? MODALITA’ DI RIBALTAMENTO DEI COSTI GENERALI DI AZIENDA SU UNA STRUTTURA PRODUTTIVA INDICIZZAZIONE SUL VALORE DEL RAPPORTO costo del personale della struttura in esame costo del personale di tutte le strutture produttive (indicazioni per la compilazione del modello LA)

ASL AVEZZANO-SULMONA anno 2004 DETERMINAZIONE DEL COSTO DEL P. O. DI AVEZZANO COSTO DEL PERSONALE DELLE € 90. 582. 068, 55 STRUTTURE PRODUTTIVE COSTO DEL PERSONALE DEL € 29. 663. 212, 81 PO di AVEZZANO 29. 663. 212, 81 = 0, 3275 90. 582. 068, 55 73. 131. 658, 92 COSTI GENERALI DI AZIENDA x 0, 3275 = 23. 818. 496, 98 QUOTA DEI COSTI GENERALI DI AZIENDA ATTRIBUIBILE AL PO di AVEZZANO

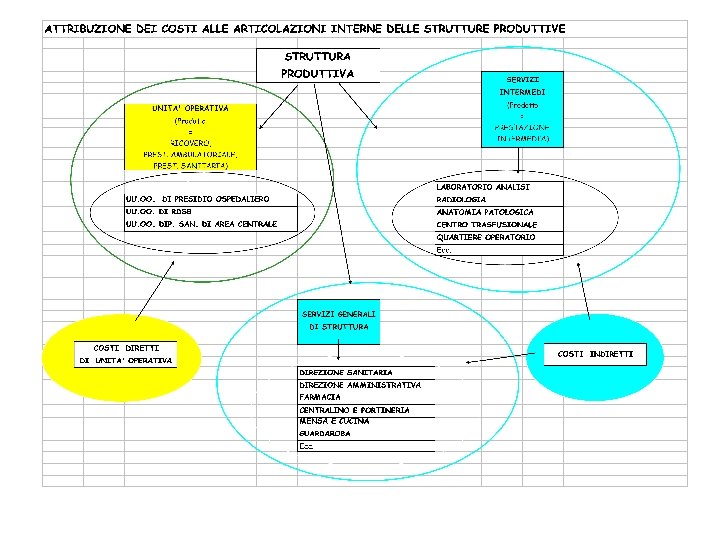

COSTO PIENO DELLE ARTICOLAZIONI INTERNE DALLE STRUTTURE PRODUTTIVE = COSTI DIRETTI COSTI GENERATI NELL’AMBITO DELL’ARTICOLAZIONE INTERNA + COSTI DI PRESTAZIONI INTERMEDIE PER ES. : COSTI RELATIVI ALLE PRESTAZIONI DEI SERVIZI + QUOTA DEI COSTI GENERALI DELLA STRUTTURA COMPRENDENTE LA QUOTA DEI COSTI GENERALI D’AZIENDA RIBALTATI SULLA STRUTTURA PER ES. : COSTI RELATIVI ALLE DIREZIONI DI STRUTTURA, ALLA FARMACIA, ALLA ASSISTENZA RELIGIOSA, AL SERVIZIO DI PULIZIA ecc:

UN ESEMPIO AZIENDA USL AVEZZANO - SULMONA REGIONE ABRUZZO ESPOSIZIONE DEI COSTI DIRETTI DELLA UO di MEDICINA del PO di AVEZZANO DETERMINAZIONE DEL “COSTO PIENO” DELLA UO di MEDICINA del PO di AVEZZANO RIFERIMENTO anno 2004

PO AVEZZANO – UO MEDICINA REPORT “COSTI anno 2004” TOTALE FATTORI PRODUTTIVI € 2. 007. 043, 25 € 250. 471, 36 BENI SANITARI BENI NON SANITARI € 4. 963, 23 MANUTENZIONI E RIPARAZIONI € 5. 787, 06 CONSULENZE ATTIVITA’ LIB PROF A GETTONE € 30, 00 SERVIZI APPALTATI € 16. 221, 11 AMMORTAMENTI € 1. 725. 139, 44 PERSONALE DETTAGLIO BENI SANITARI PRODOTTI FARM ED EMODER MAT DIAGN chimici. MAT DIAGN carta e pellicole PRESIDI MED-CHIR MAT SAN MAT PROTESICO ED EMODIAL DETTAGLIO PERSONALE € 215. 318, 50 € 7. 634, 86 € 19, 32 € 27. 235, 49 € 263, 19 COMPARTO VOCI FISSE € 684. 035, 23 COMPARTO VOCI VARIABILI € 103. 692, 14 DIRIGENZA VOCI FISSE € 526. 493, 65 DIRIGENZA VOCI VARIABILI € 29. 399, 62 ONERI SOCIALI € 381. 518, 8

ASL AVEZZANO-SULMONA anno 2004 DETERMINAZIONE DEL COSTO DELLA U. O. DI MEDICINA DEL P. O. DI AVEZZANO RILEVAZIONE DEI COSTI DIRETTI (contabilità analitica) COSTI DI PRESTAZIONI INTERMEDIE Tot servizi intermedi PO = 19. 551. 539, 32 ATTRIBUZIONE DELLA QUOTA DEI COSTI GENERALI DELLA STRUTTURA (COMPRENDENTE LA QUOTA DEI COSTI GENERALI D’AZIENDA RIBALTATI SULLA STRUTTURA) 7. 158. 950, 57 + 23. 818. 496, 98 = 30. 977. 447, 55 COSTO PIENO € 2. 007. 043, 25 INDIVIDUARE IL METODO SULLA BASE DEI DATI DISPONIBILI (ideale la rilevazione analitica) INDIVIDUARE IL METODO SULLA BASE DEI DATI DISPONIBILI (ideale rilevazione analitica + indicizzazione su appropriate variabili) ? ? ?

REPORT “DATI di ATTIVITA’ anno 2004” PO AVEZZANO – UO MEDICINA 1/2 VALORE TOTALE DELLA PRODUZIONE € 4. 334. 895, 42 NUMERO VALORE PRESTAZIONI AMBULATORIALI 1. 707 € 41. 890, 23 RICOVERI TOTALI 2. 122 € 4. 293. 005, 19 TIPO DI PRESTAZIONE DISTRIBUZIONE DEI RICOVERI per PROVENIENZA PAZIENTE RICOVERI RESIDENTI 1. 885 € 3. 876. 210, 30 RICOVERI INTRAREG 9 € 18. 692, 89 RICOVERI EXTRAREG 218 € 380. 957, 21 10 € 17. 144, 79 RICOVERI ESTERI DISTRIBUZIONE DEI RICOVERI PER REGIME 1. 587 € 3. 826. 739, 05 RICOVERI DH 531 € 459. 171, 37 RICOVERI DS 4 € 7. 094, 77 RICOVERI ORDINARI

REPORT “DATI di ATTIVITA’ anno 2004” PO AVEZZANO – UO MEDICINA 2/2 DATI PARTICOLARI N GGDD RICOVERI ORDINARI 13. 023 N ACCESSI DH 1. 958 N. ACCESSI DS 5 N. DECESSI PL ORDINARI PL DH 79 31, 30 2, 67 PL DS INDICI FUNZIONALI DEGENZA MEDIA TASSO DI UTILIZZO 8, 21 113, 99 % INDICI DI TURN OVER -1, 01 INDICE DI ROTAZIONE 50, 70 DECESSI SU DIMESSI 4, 98% ACCESSI/RIC DH 3, 69 ACCESSI RIC DS 1, 25

Anno accademico 2008 – 2009 LAUREA SPECIALISTICA IN SCIENZE INFERMIERISTICHE ED OSTETRICHE Corso Integrato di "Scienze del Management sanitario" Programma dell'insegnamento in "MANAGEMENT SANITARIO" Docente: Libero Colitti

PROGRAMMA (1 di 2) L’aziendalizzazione in sanità (motivazioni e percorso normativo) Il concetto di “azienda” ed il concetto di “impresa” L’organizzazione aziendale (schema di Mintzberg) Il sistema di finanziamento del Servizio Sanitario Nazionale e Regionale (il federalismo fiscale) Attività gestionale (fasi. livelli e strumenti) e responsabilità gestionale Concetto di efficacia e concetto di efficienza Gli strumenti di programmazione aziendale (piano strategico, bilancio di previsione, bilancio di esercizio, conto economico) Il controllo di gestione Fasi e strumenti del controllo di gestione (continua)

PROGRAMMA (2 di 2) La contabilità economica e la contabilità analitica Centri di responsabilità Ricavi, costi e centri di costo-ricavo Fattori produttivi Struttura dei costi Reporting e valutazione Il sistema di budget La balanced scorecard (BSC)

TESTI CONSIGLIATI Il medico e il management : guida ragionata alle funzioni gestionali Ubaldo Montaguti e Mario Zanetti. . . [et. al. ] Genova : Accademia nazionale di medicina : Forum Service, c 1999 Il management infermieristico: organizzare e gestire i servizi infermieristici negli anni 2000 Giuseppina Pontello Masson ristampa aggiornata 2004 Tecniche di management sanitario. Strategia, organizzazione, programmazione, controllo e miglioramento della qualità dei servizi per gestire il cambiamento della sanità Eugenio Vignati, Paolo Bruno Franco Angeli Edizioni Collana: Azienda Moderna 2 a edizione, 2004 Il governo del processo strategico nelle aziende sanitarie. Attori, strumenti e sistemi regionali a confronto Paola Olimpia Achard, Valentina Castello, Silvia Profili Franco Angeli Edizioni 2007 (ristampa) Economia sanitaria Levaggi R. , Capri F. Textbook Economia 2008